GMD là một gã khổng lồ trong ngành logistics Việt Nam. Liệu GMD có phải là ‘ngôi sao sáng’ tiếp theo trong danh mục đầu tư của bạn?

Giới thiệu doanh nghiệp

Công ty Cổ phần Gemadept (GMD) là một trong những doanh nghiệp hàng đầu tại Việt Nam trong lĩnh vực khai thác cảng biển, logistics và vận tải hàng hóa. GMD sở hữu hệ thống cảng biển, kho bãi, kho ngoại quan có mặt ở 3 miền đất nước, trong đó nổi bật là cảng nước sâu Gemalink – một trong số ít cảng trên thế giới có khả năng tiếp nhận tàu mẹ Megaship. Bên cạnh vai trò là nhà khai thác cảng container quy mô lớn, Gemadept còn cung cấp chuỗi dịch vụ logistics toàn diện, bao gồm quản lý đội tàu và các dịch vụ hỗ trợ, tạo nên lợi thế cạnh tranh bền vững trong ngành hàng hải.

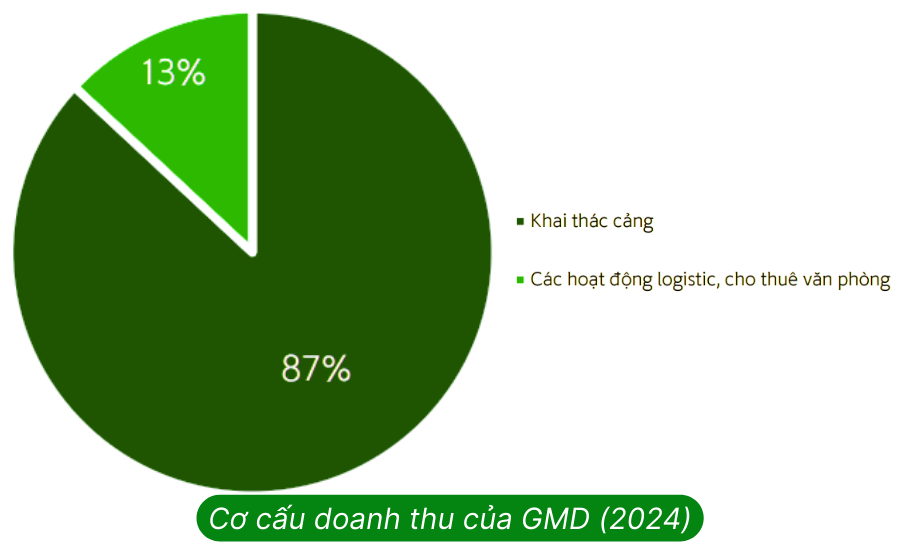

Hoạt động khai thác cảng chiếm tỷ trọng từ 80% – 90% doanh thu và 90% lợi nhuận gộp của tập đoàn. Điều này khẳng định hoạt động khai thác cảng là trụ cột cốt lõi trong mô hình kinh doanh của GMD, và cũng chính là biến số chiến lược cần tập trung phân tích sâu để định giá và đánh giá triển vọng doanh nghiệp.

Cập nhật kế hoạch kinh doanh và KQKD của GMD

Kế hoạch KD năm 2025

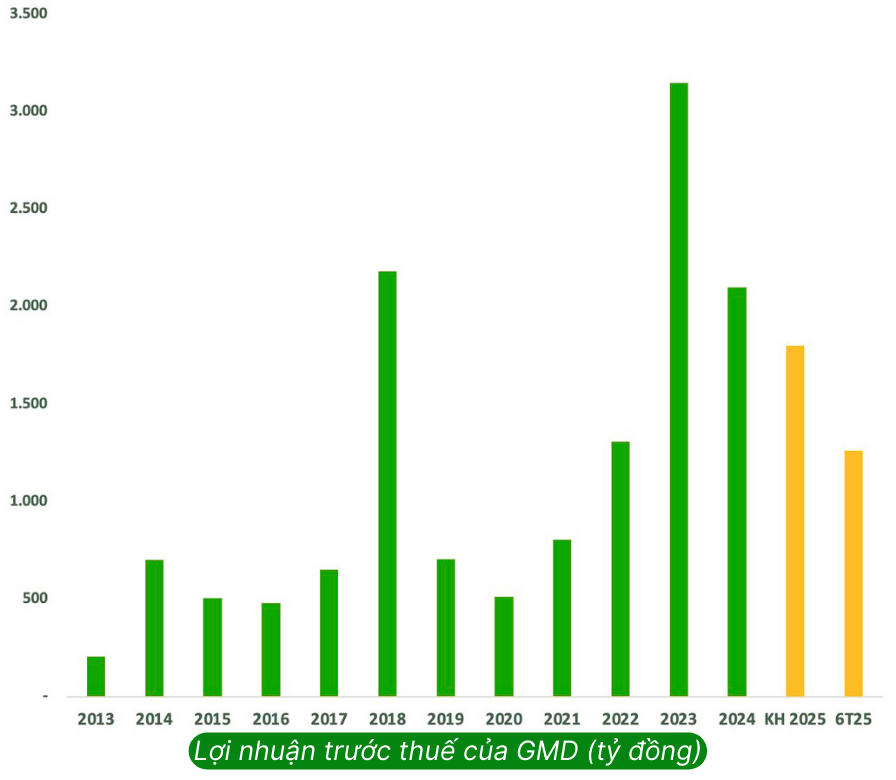

➢ Gemadept đưa ra hai kịch bản kinh doanh cho năm 2025. Ở kịch bản đăng ký, doanh thu chỉ nhích nhẹ 0,3%, ước đạt 4.850 tỷ đồng, trong khi đó lợi nhuận trước thuế giảm 14% so với thực hiện năm 2024, còn 1.800 tỷ đồng.

➢ Bên cạnh kế hoạch đăng ký này, Gemadept cũng đặt ra kế hoạch kinh doanh “phấn đấu” với doanh thu thuần 4.950 tỷ đồng, lợi nhuận trước thuế 2.000 tỷ đồng, lần lượt tăng 2,4% và giảm 4,7% so với mức thực hiện năm 2024.

Có thể thấy rằng, trong cả 2 bản kế hoạch “đăng ký” và “phấn đấu”, mức tăng trưởng doanh thu năm 2025 là không lớn (lần lượt nhích nhẹ 0,3% và 2,4%). Điều này cho thấy BLĐ Gemadept khá thận trọng trước những tác động của chính sách thuế quan.

Cập nhật KQKD 6 tháng đầu năm 2025

Cập nhật KQKD Quý 2 và 6 tháng đầu năm 2025: Trong Quý 2, GMD ghi nhận doanh thu và LNST lần lượt đạt 1.497 tỷ đồng (+26,7% yoy) và 581 tỷ đồng (+39,1% yoy). KQKD cải thiện đáng kể nhớ xu hướng front – loading trong Quý 2/2025 từ việc hoãn 90 ngày để đàm phán thuế quan đối ứng của Mỹ. Qua đó trong 6 tháng đầu năm 2025, doanh thu đạt 2.773 tỷ đồng (+28,6% yoy) và LNST đạt 1.109 tỷ đồng (+0,7% yoy). Đáng chú ý, GMD ghi nhận thu nhập mạnh mẽ từ các công ty liên kết, ở mức 241 tỷ đồng (+31.9% CK), trong đó Gemalink và CTCP Dịch vụ Hàng hóa Sài Gòn (SCS) đóng góp lớn nhất. Điều này cho thấy các khoản đầu tư chiến lược của GMD đang mang lại hiệu quả cao.

Như vậy, kết thúc nửa đầu năm 2025 với lãi trước thuế của GMD đạt 1.260 tỷ đồng, Gemadept đã hoàn thành 70% so với kế hoạch đăng ký và hoàn thành 63% so với kế hoạch phấn đấu.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Việc phân tích triển vọng kinh doanh của GMD cần dựa trên các yếu tố đặc thù của ngành cảng biển, bao gồm:

(1) Vị trí chiến lược của hệ thống cảng trong mạng lưới logistics nội địa và quốc tế

(2) Tiềm năng tăng giá dịch vụ cảng

(3) Mối quan hệ và năng lực đàm phán với các hãng tàu lớn, yếu tố quyết định lưu lượng hàng hóa và công suất khai thác ổn định.

Đây là 3 yếu tố chính sẽ định hình lợi thế cạnh tranh và tăng trưởng dài hạn của GMD. Ngoài ra, những mảng KD không cốt lõi cũng có thể mang về những khoản lợi nhuận đột biến từ các thương vụ thoái vốn của GMD.

Gemadept sở hữu hệ thống cảng trên cả ba miền đất nước tại các khu vực trọng điểm, vùng kinh tế lớn với vị trí đắc địa. Kết hợp cùng với hệ thống logistic hiện đại trải dài trên khắp cả nước góp phần tạo hiệu quả trong việc vận chuyển hàng hóa trong nước.

Triển vọng từ vị trí chiến lược của hệ thống cảng

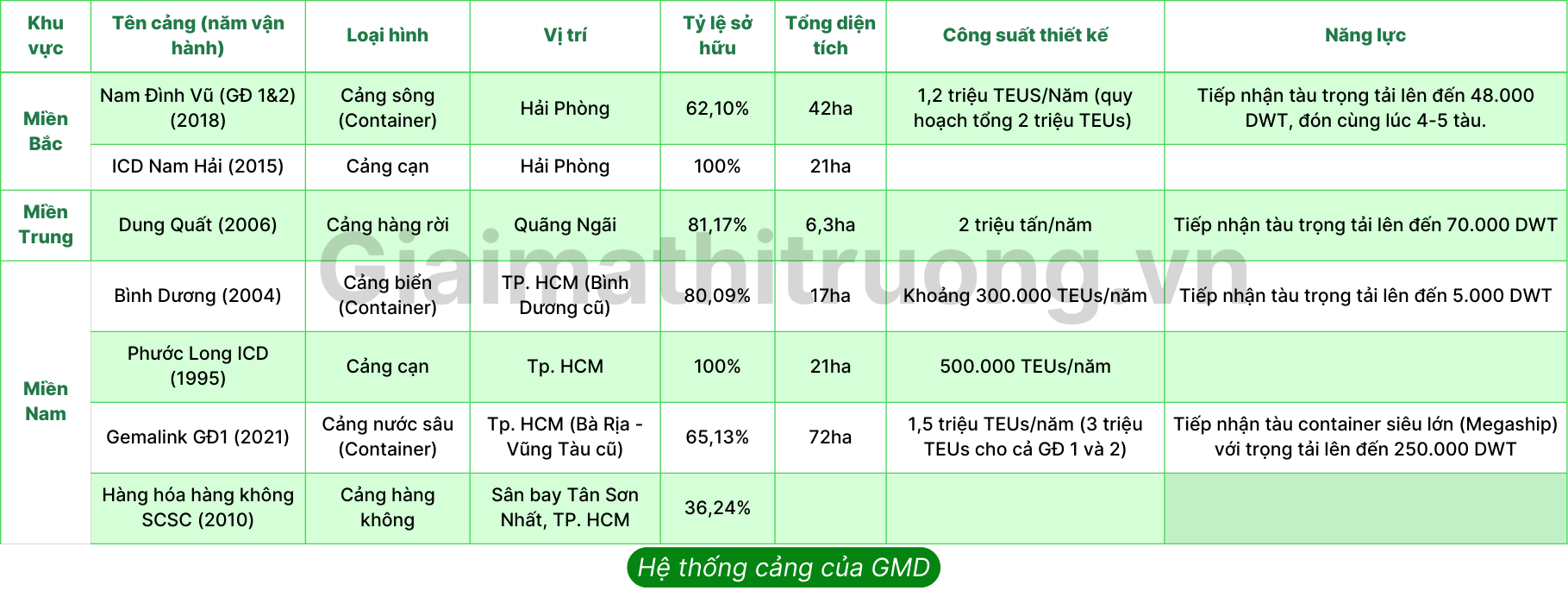

GMD đang quản lý & khai thác hệ thống cảng tại cả 3 khu vực Bắc, Trung, Nam của Việt Nam. Gemadept sở hữu và vận hành 7 cảng với các loại hình đa dạng, bao gồm cảng cạn (ICD), cảng sông, cảng biển, cảng hàng rời, cảng nước sâu và cảng hàng không. Bao gồm: Cảng Nam Đình Vũ, ICD Nam Hải, Cảng quốc tế Dung Quất, Cảng Bình Dương, ICD Phước Long, Càng hàng hóa hàng không SCS và đặc biệt là Cảng nước sâu Gemalink – Top 19 thương cảng của thế giới có thể đón thế hệ tàu Megaship lớn nhất hiện nay. Nam Đình Vũ và Gemalink là 2 cảng có quy mô lớn nhất của GMD.

Cảng Nam Đình Vũ và Gemalink đều nằm ở các vị trí chiến lược, thuộc các khu vực được chính phủ quy hoạch, định hướng trọng tâm phát triển. Những khu vực này đang được ưu tiên hoàn thiện các dự án hạ tầng giao thông và phát triển các khu công nghiệp, điều này mang lại nhiều lợi thế và giúp cho cho GMD được hưởng lợi trong dài hạn.

Chúng ta sẽ cùng phân tích triển vọng, cũng như các dự án lớn đang và sắp triển khai của GMD.

Gemadept đang tập trung nguồn lực thực hiện hai dự án trọng điểm, gồm: Giai đoạn 3 của Cảng Nam Đình Vũ (Hải Phòng) và Giai đoạn 2 của Cảng nước sâu Gemalink. Cụ thể:

➢ Cảng Nam Đình Vũ

Với khả năng tiếp nhận tàu container lên đến 48.000 DWT, Nam Đình Vũ đáp ứng tốt các tuyến vận tải nội Á và tàu trung chuyển cỡ nhỏ và vừa.

Triển vọng tăng trưởng của GMD trong giai đoạn 2025-2027 sẽ đến từ dự án Nam Đình Vũ giai đoạn 3. Nam Đình Vũ GĐ3 sẽ nâng tổng công suất cảng ở cụm cảng miền Bắc từ 1,2 triệu TEU lên 1,8 triệu TEU/năm, tương đương mức tăng 50% so với hiện tại.

Giai đoạn 3 của cảng Nam Đình Vũ đang được triển khai trên diện tích 23 ha, vốn đầu tư 2800 tỷ đồng, với công suất 650.000 TEU/năm, và dự kiến được vận hành cuối năm 2025. Theo quy hoạch, tổng công suất của Cảng Nam Đình Vũ là 2 triệu TEU/năm. Việc hoàn thành Giai đoạn 3 sẽ đưa Cảng Nam Đình Vũ trở thành cảng sông lớn nhất và hiện đại nhất miền Bắc, có thể tiếp nhận các tàu có trọng tải lớn hơn và tăng thêm tính cạnh tranh với cụm cảng Lạch Huyện.

Về tiến độ dự án: Theo thông tin cập nhật mới nhất từ Đại hội đồng cổ đông Gemadept (GMD) vào cuối tháng 6/2025, dự án giai đoạn 3 Cảng Nam Đình Vũ đã đạt khoảng 80% tiến độ thi công.

➢ Cảng nước sâu Gemalink

– Gemalink là liên doanh giữa Gemadept và đối tác hàng đầu thế giới, CMA Terminals của Pháp. Trong đó, CMA Terminals là đơn vị thành viên hãng tàu CMA CGM (Pháp) – hãng vận tải container lớn thứ 3 thế giới. GMD hiện đang nắm giữ 75% cổ phần của Gemalink, còn CMA CGM nắm giữ 25%. Nói về tỷ lệ sở hữu 75% của GMD, thực tế thì GMD nắm giữ trực tiếp 42% và 33% còn lại là thông qua công ty con Gemadept Vũng Tàu nắm giữ. Vì vậy, tỷ lệ lợi ích thực tế của GMD tại gemalink là 65.13%.

– Gemalink là cảng nước sâu lớn nhất Việt Nam, thuộc Top 19 thương cảng thế giới, hướng đến trở thành một trong những Trung tâm trung chuyển hàng hóa quan trọng bậc nhất tại Việt Nam và khu vực Châu Á – Thái Bình Dương.

Gemalink Sở hữu vị trí chiến lược tại cửa sông Thị Vải, nằm ngay trên tuyến hàng hải quốc tế có mớn nước sâu, cho phép tiếp nhận tàu container trọng tải lên đến 250.000 DWT. Đáng chú ý hơn nữa Gemalink là một cảng nước sâu hiếm hoi có thể đón tàu Megaship, loại siêu tàu container lớn nhất thế giới. Đây còn là một trong số ít các cảng tại Việt Nam có khả năng kết nối trực tiếp với các tuyến vận tải xuyên Thái Bình Dương và châu Âu mà không cần trung chuyển qua các cảng trong khu vực.

Có thể nói Gemalink hiện đang là vua cảng tại cụm cảng Cái Mép – Thị Vải ít nhất là trong vòng 10 năm tới, Bởi Cảng Trung chuyển Quốc tế Cần Giờ – mới chỉ còn trên ý tưởng bởi quy mô vốn quá lớn và mất rất nhiều thời gian triển khai XD và đi vào vận hành.

Hợp tác chiến lược giữa GMD và hãng tàu CMA CGM sẽ mang lại lợi thế lớn về nguồn hàng ổn định và uy tín quốc tế cho GMD.

➢ Quy mô và năng lực:

– Cảng Gemalink hiện đã khai thác vượt công suất tối đa và dự kiến sẽ đạt sản lượng tới 1,7 – 1,8 triệu TEUs trong năm nay.

GMD đang tiếp tục lên kế hoạch chuẩn bị đầu tư cảng Gemalink GĐ2 với 2 thành phần 2A và 2B. Trong đó, tập đoàn dự kiến sẽ khởi công Giai đoạn 2A của cảng Gemalink (công suất 950.000 TEU/năm) trong quý 4/2025 và đưa vào khai thác trong năm 2027. Giai đoạn 2B dự kiến sẽ được triển khai khi Giai đoạn 2A đạt 85% công suất.

Khi GĐ 2A của dự án hoàn thành sẽ giúp cho cảng Gemalink đủ công suất để đón được tàu trọng tải tới 250.000 DWT (cỡ tàu container lớn nhất thế giới hiện nay).

Đây sẽ là dự án chủ lực giúp GMD củng cố vị thế trong chuỗi cung ứng quốc tế và đón đầu xu hướng dịch chuyển chuỗi sản xuất toàn cầu về khu vực Đông Nam Á.

Triển vọng từ giá dịch vụ cảng tiếp tục tăng theo lộ trình

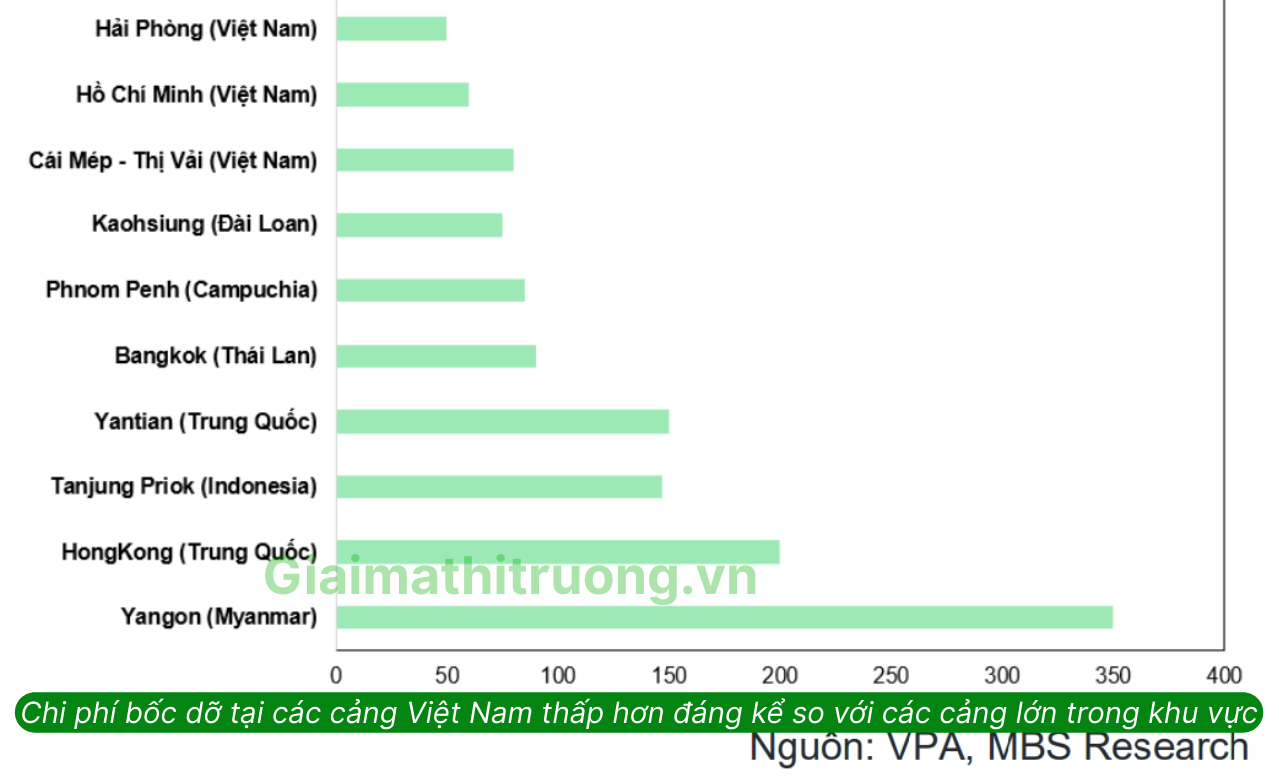

Với mức phí xếp dỡ tại các cảng nước sâu của Việt Nam hiện đang thấp hơn đáng kể so với mặt bằng chung khu vực – chỉ bằng khoảng một nửa so với Singapore, Hong Kong hay Indonesia – trong khi chất lượng hạ tầng và năng lực khai thác đã tương đương, thì việc điều chỉnh tăng biểu phí là hoàn toàn hợp lý và cần thiết.

Trong bối cảnh đó, sau khi nâng 10% Giá dịch vụ xếp dỡ đối với cảng nước sâu vào đầu 2025, GMD cùng các doanh nghiệp cảng đã đồng thuận đề xuất điều chỉnh tăng biểu phí xếp dỡ từ 10–15% đối với các cảng nước sâu và kỳ vọng việc điều chỉnh sẽ bắt đầu từ quý 4/2025. Việc điều chỉnh này, nếu được thông qua, sẽ trực tiếp cải thiện biên lợi nhuận khai thác cảng và góp phần gia tăng đáng kể lợi nhuận của GMD trong các quý tới, đặc biệt trong bối cảnh sản lượng hàng hóa qua cảng vẫn đang duy trì ở mức cao và có dấu hiệu tiếp tục tăng trưởng. Đây sẽ là động lực tài chính quan trọng giúp GMD nâng cao hiệu quả kinh doanh và củng cố vị thế dẫn đầu trong ngành cảng biển.

Triển vọng từ mối quan hệ và năng lực đàm phán với các hãng tàu lớn

Một trong những lợi thế cạnh tranh cốt lõi của GMD nằm ở mối quan hệ chiến lược với các hãng tàu hàng đầu thế giới. Trong suốt hơn ba thập kỷ hoạt động, GMD đã xây dựng được mạng lưới đối tác vững mạnh với các hãng tàu lớn như Maersk, MSC, Evergreen, COSCO và đặc biệt là CMA CGM – đối tác đang nắm giữ 25% cổ phần tại cảng Gemalink. Chiến lược kinh doanh của GMD tại Gemalink không đơn thuần là khai thác cảng, mà là mô hình liên doanh hợp tác cùng các hãng tàu lớn nhằm phát triển lâu dài và chia sẻ lợi ích. Điều này không chỉ đảm bảo sản lượng thông qua ổn định, mà còn tạo tiền đề để thu hút các tuyến dịch vụ quốc tế trực tiếp, giảm phụ thuộc vào trung chuyển.

Đáng chú ý, kể từ tháng 2/2025, liên minh Ocean – do CMA CGM dẫn dắt – đã trở thành liên minh tàu biển lớn nhất thế giới. Việc này sẽ mang lại lợi thế cạnh tranh rõ rệt cho cảng Gemalink, khi có thể trở thành điểm trung chuyển chiến lược của liên minh, đồng thời giúp GMD gia tăng đáng kể vị thế trong chuỗi cung ứng và hệ sinh thái logistics toàn cầu. Việc có mối quan hệ tốt với các hãng tàu cũng mang lại cơ hội về lượng tàu cập bến ổn định tại các cảng của GMD.

Ngoài ra, Gemadept dự định sẽ thoái vốn khỏi các mảng kinh doanh không cốt lõi để tập trung hoàn toàn vào khai thác cảng và hoạt động Logistic.

Triển vọng từ việc thoái vốn các mảng kinh doanh không cốt lõi

➢ Mảng Cao su

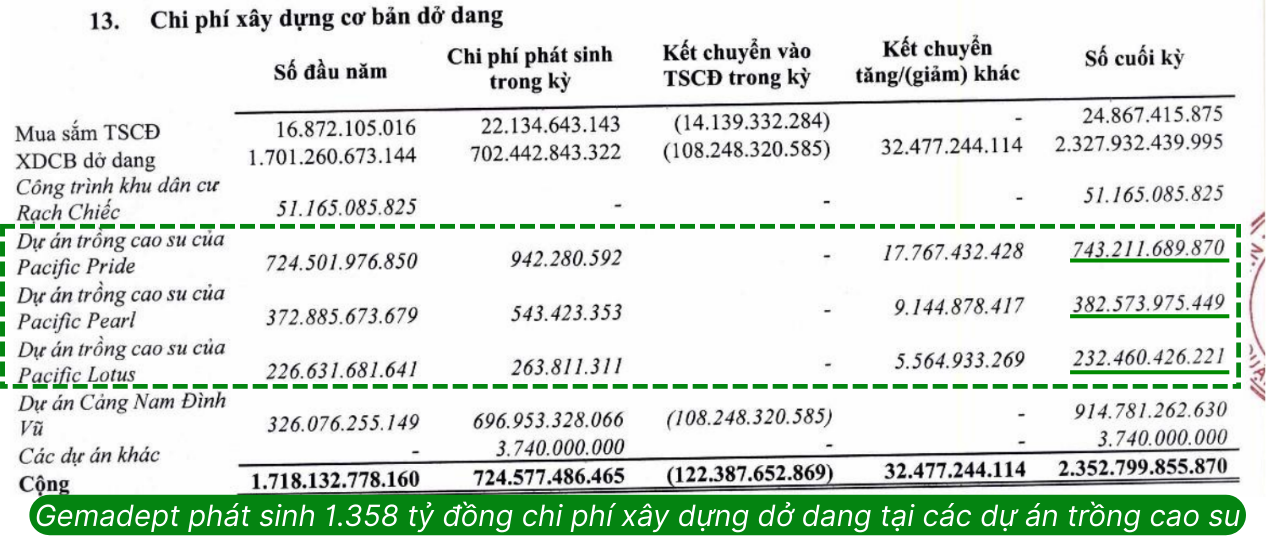

Bên cạnh mảng cảng biển, Ban lãnh đạo công ty cho biết dự án cao su đang có nhiều tiến triển, kỳ vọng nhanh thì sẽ thoái vốn được trong năm 2025, tuy nhiên hiệu quả chưa thể công bố ở thời điểm hiện tại. Ghi nhận tại báo cáo tài chính hợp nhất quý 2/2025, Gemadept phát sinh 1.358 tỷ đồng chi phí xây dựng dở dang tại các dự án trồng cao su với quỹ đất lên đến 30.000ha tại Campuchia. Nếu thoái vốn thành công GMTT kỳ vọng GMD sẽ có được khoản LN đột biến ngàn tỷ từ thương vụ này.

➢ Mảng BĐS

Với mảng bất động sản, Gemadept đang triển khai 02 dự án, gồm Dự án Saigon Gem quy mô 3.640 m2 tại ngã tư Nam Kỳ Khởi Nghĩa và Lê Lợi, quận 1 – TP.Hồ Chí Minh và Dự án phức hợp khách sạn 5 sao trên diện tích 6.715 m2 tại Thủ đô Viêng Chăn – Lào thông qua các công ty liên kết. Công ty cho biết đang tìm kiếm đối tác, nhà đầu tư tiềm năng cho các dự án này để hợp tác hoặc thoái vốn nhằm tập trung nguồn lực cho hoạt động kinh doanh cốt lõi.

Trong lịch sử, giai đoạn 2023 đã ghi nhận sự tăng giá rất mạnh của GMD bởi lợi nhuận tài chính tăng đột biến, khiến LNST tăng lên mức cao nhất từ trước đến nay nhờ câu chuyện thoái vốn cảng Nam Hải Đình Vũ của DN. Trong tương lai, GMD có thể còn có những khoản LN tài chính đột biến nhờ thoái vốn tại các công ty con, công ty liên kết.

Triển vọng từ việc thoái bớt vốn cảng Gemalink

GMD dự kiến thoái tối đa 24% tại cảng này cho một hãng tàu lớn. Khác với mảng cao su, đây sẽ là thương vụ thoái vốn mang tính chiến lược, nhằm đảm bảo sự tăng trưởng sản lượng trong dài hạn. Kế hoạch thoái bớt vốn tại Gemalink không phải vì tiền mà GMD muốn hợp tác với các đối tác có thể giúp doanh nghiệp đem về nguồn hàng hoá, mở rộng không gian phát triển để tham gia các dự án khác trong tương lai.

Nếu thoái vốn thành công, GMD có thể thu về khoản LN nghìn tỷ.

Triển vọng từ Kế hoạch mua lại cổ phiếu quỹ

Tại Đại hội cổ đông 2025, Gemadept cũng đã thông qua kế hoạch mua lại tối đa khoảng 21 triệu cổ phiếu quỹ, tương ứng chiếm 5% tổng số lượng cổ phiếu đang lưu hành. Trong đó, Hội đồng quản trị triển khai thực hiện phương án mua lại cổ phiếu khi giá giao dịch cổ phiếu của Công ty giảm xuống còn thấp hơn 1,5 lần giá trị sổ sách của mỗi cổ phiếu để đảm bảo quyền lợi cho cổ đông. Hiện, giá trị sổ sách của cổ phiếu GMD là khoảng 30.000 đồng/cổ phiếu. Như vậy, mức 1,5 lần giá trị sổ sách tương đương hơn 45.000 đồng/cổ phiếu.

Chủ trương mua lại cổ phiếu được ban lãnh đạo Gemadept được đưa ra trong bối cảnh cổ phiếu GMD từng bị đạp “thủng” cột mốc này, lùi về 42.200 đồng/cổ phiếu hồi đầu tháng 4. Như vậy, nhà đầu tư có thể coi vùng giá quanh 40 sẽ là hỗ trợ mạnh của GMD trong trung hạn.

Nhận định và chiến lược đầu tư cổ phiếu GMD

Triển vọng nửa cuối năm 2025 khả quan

Mặc dù kết quả 1H/2025 đạt mức tốt nhưng GMD tiếp cận thận trọng cho 6 tháng còn lại của 2025 do những tác động của chính sách thuế đối ứng mới. Tuy nhiên, với vị thế dẫn đầu trong ngành cảng biển, GMTT đánh giá GMD sẽ ít chịu ảnh hưởng hơn so với trung bình ngành, nhờ vị trí cảng thuận lợi và hệ thống logistics vượt trội.

Với kết quả 6 tháng đầu năm đạt được, GMTT kỳ vọng GMD sẽ hoàn thành tốt kịch bản phấn đấu, chưa bao gồm khoản lợi nhuận tài chính đột biến từ việc thoái vốn mảng cao su (nếu có).

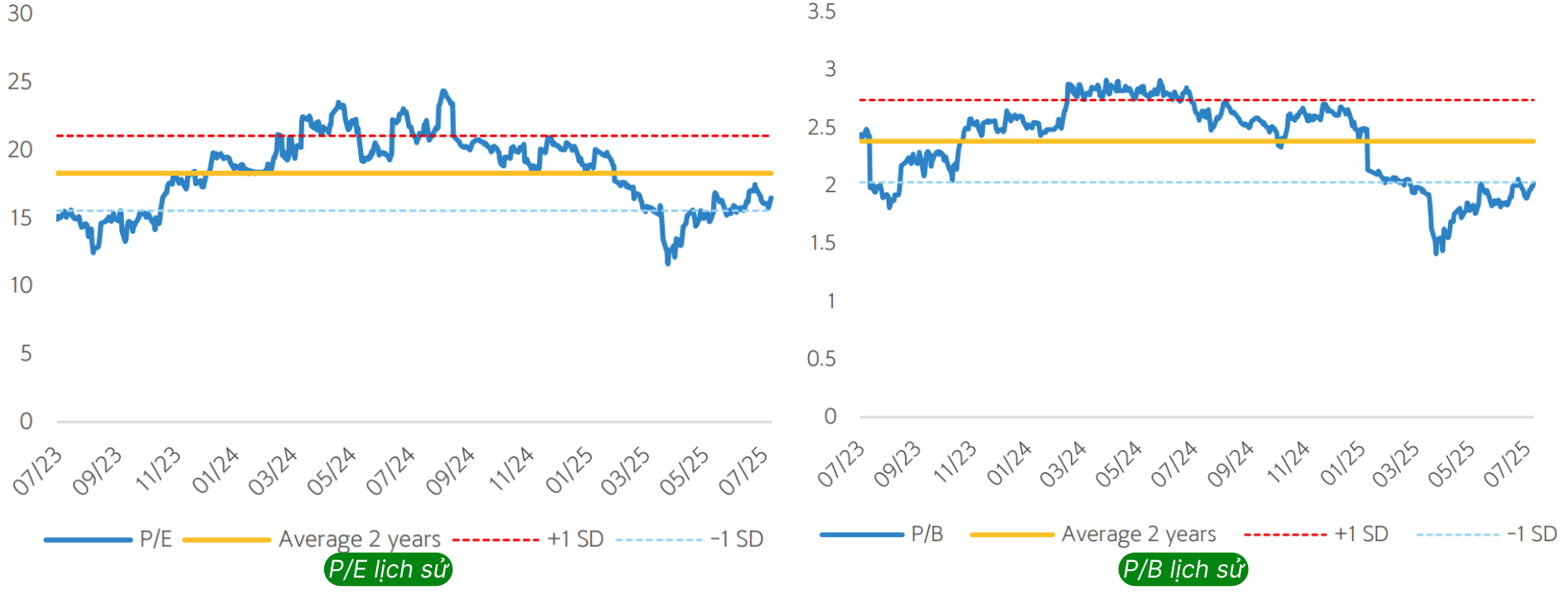

Tại thời điểm tháng 8/2025, GMD đang được giao dịch ở mức P/E và P/B dưới mức trung bình 2 năm.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU GMD, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn.

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)