Tổng quan doanh nghiệp

ACB là một ngân hàng thương mại cổ phần uy tín tại Việt Nam, quy mô thuộc nhóm dẫn đầu khối tư nhân. ACB sở hữu danh mục tín dụng an toàn, quy trình quản trị rủi ro chặt chẽ và định hướng phát triển bền vững. ACB định hướng chiến lược là ngân hàng bán lẻ hàng đầu tại Việt Nam. Đây cũng là ngân hàng có chiến lược phát triển thận trọng, không đầu tư vào trái phiếu doanh nghiệp. Về chất lượng tài sản, ngân hàng này là một trong những ngân hàng tiên phong hoàn thành chuẩn BASEL III.

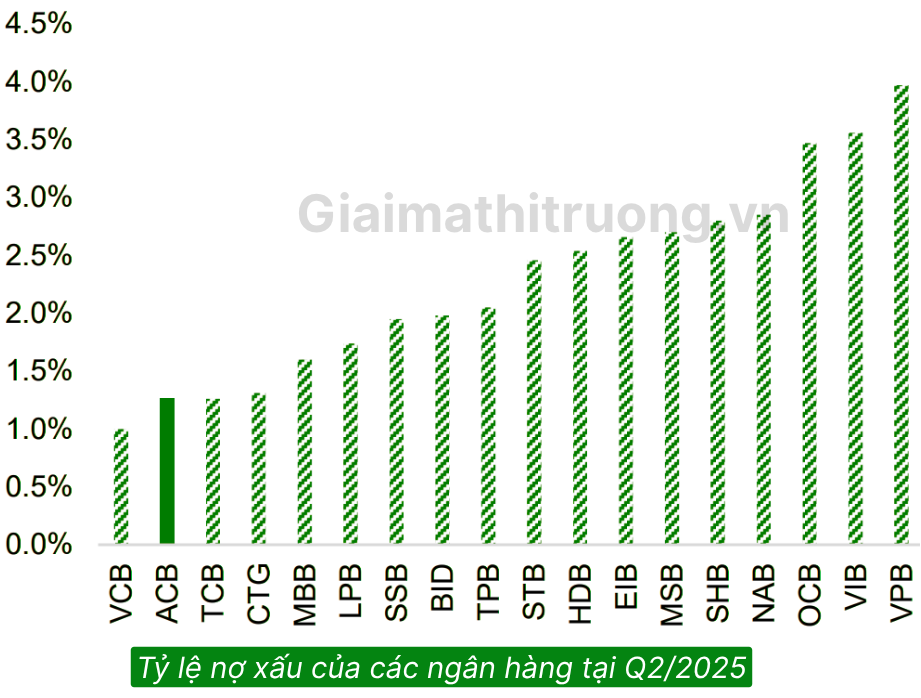

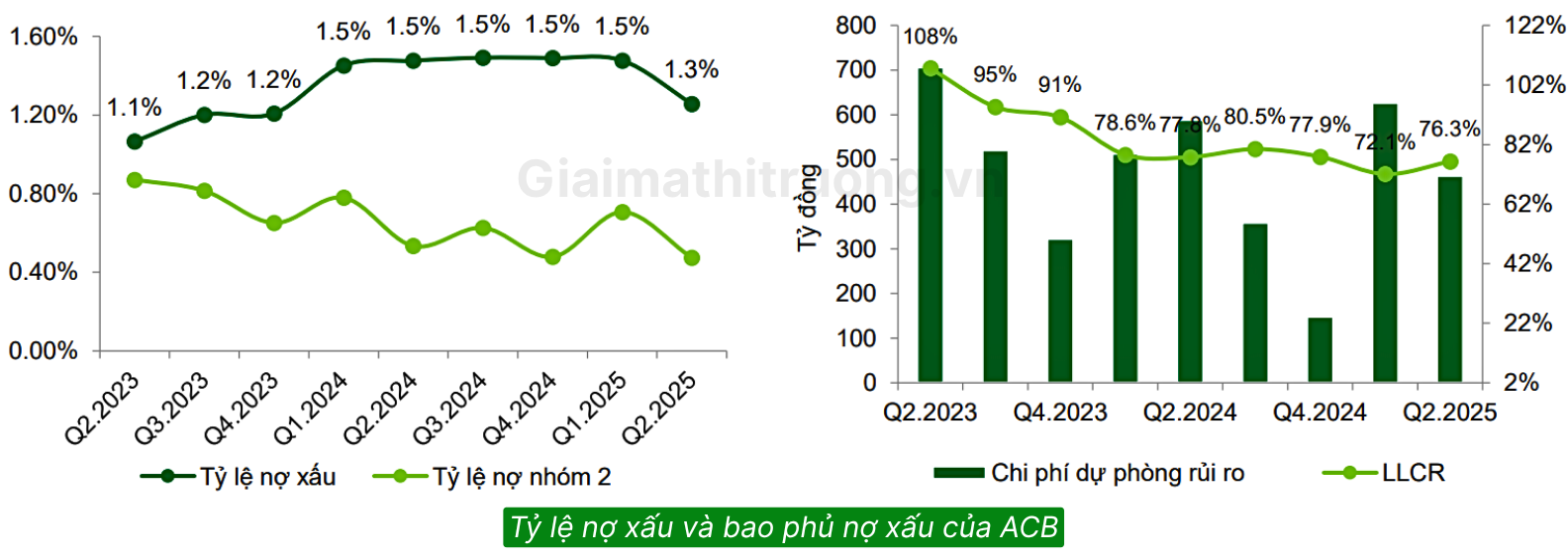

➢ ACB có mức nợ xấu nằm trong nhóm tốt nhất ngành. Kiên trì theo đuổi mô hình cho vay bền vững.

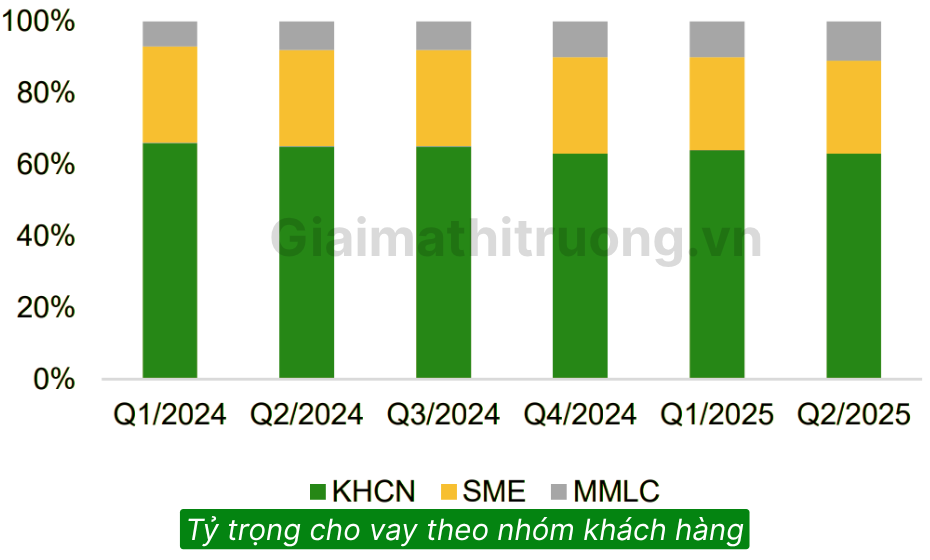

➢ ACB tập trung cho vay bán lẻ với tỷ trọng trên 60% trong nhiều năm qua. Đây cũng là ngân hàng có chất lượng tài sản tốt hàng đầu hệ thống khi rủi ro với cho vay phát triển BĐS và trái phiếu doanh nghiệp thấp.

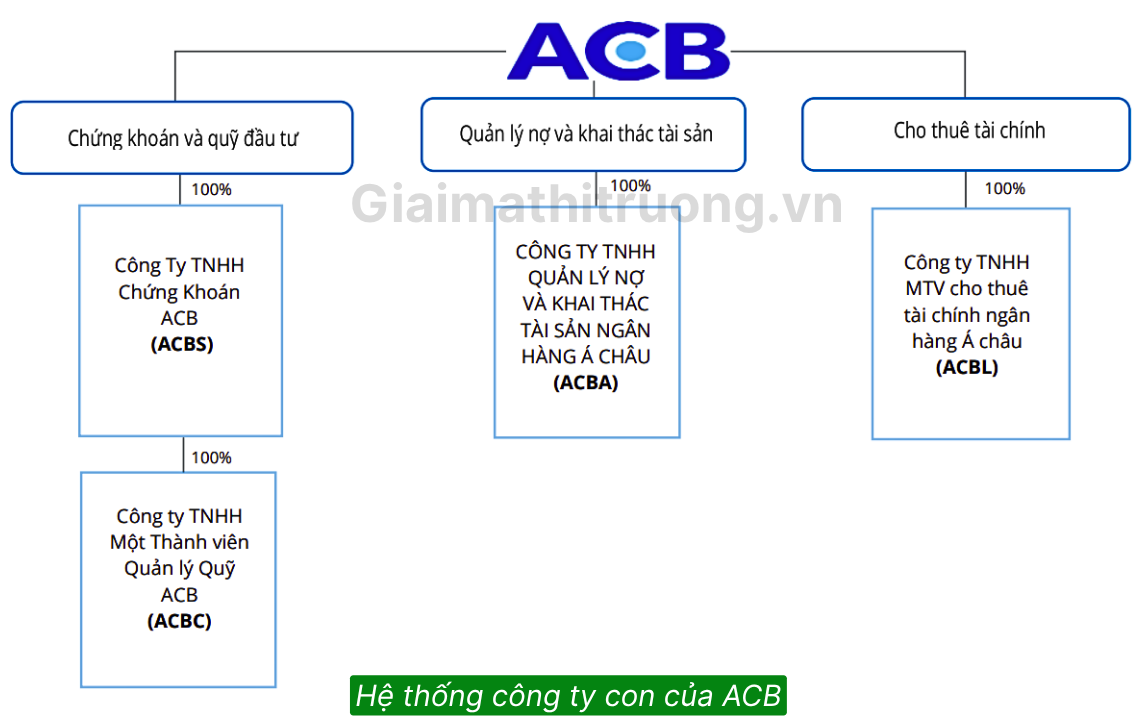

Tính đến hết tháng 6 năm 2025, Ngân hàng TMCP Á Châu có 388 chi nhánh/điểm giao dịch tại Việt Nam cùng 4 Công ty con hoạt động trong các lĩnh vực chứng khoán, quản lý nợ, cho thuê tài chính và quản lý quỹ.

Chiến lược kinh doanh của ACB

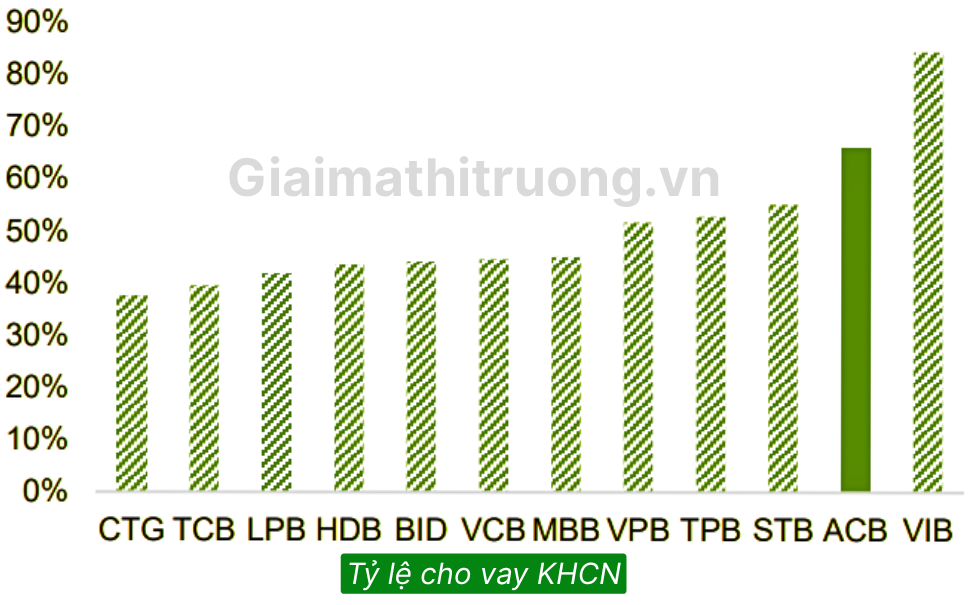

➢ Đẩy mạnh cho vay cá nhân với chính sách cho vay thận trọng: Ngân hàng tư nhân cho vay cá nhân với thị phần top đầu.

ACB luôn duy trì tỷ trọng cho vay khách hàng cá nhân ở mức cao (trên 60%) trong giai đoạn 2019-24. Tính riêng năm 2024, ACB là ngân hàng tư nhân có thị phần cho vay khách hàng cá nhân cao nhất, chiếm khoảng 6,2% dư nợ cho vay KHCN trên toàn thị trường.

➢ Chính sách cho vay thận trọng giúp chất lượng tài sản ở mức tốt

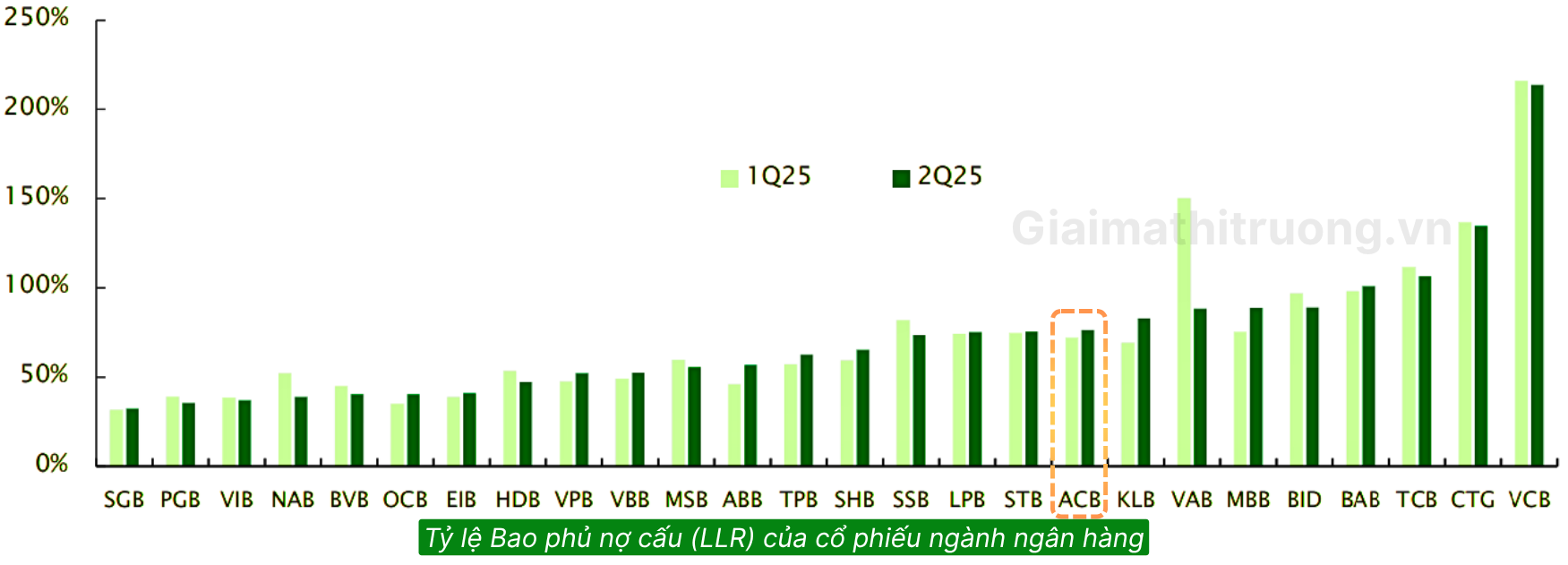

Mặc dù đẩy mạnh vào mảng cho vay bán lẻ, thường được coi là có rủi ro cao hơn so với các doanh nghiệp lớn, tỷ lệ nợ xấu của ACB Q2/25 đạt 1,26%, giảm 0,22 điểm % svck, tiếp tục là một trong những ngân hàng có tỷ lệ nợ xấu thấp nhất ngành.

Mục tiêu 5 năm tới

➢ Đặt mục tiêu trở thành tập đoàn tài chính hiệu quả, mang đến giải pháp cá nhân hóa toàn diện đến từng khách hàng, thông qua trải nghiệm liền mạch trên nền tảng tích hợp dẫn dắt bởi công nghệ, dữ liệu và trí tuệ nhân tạo.

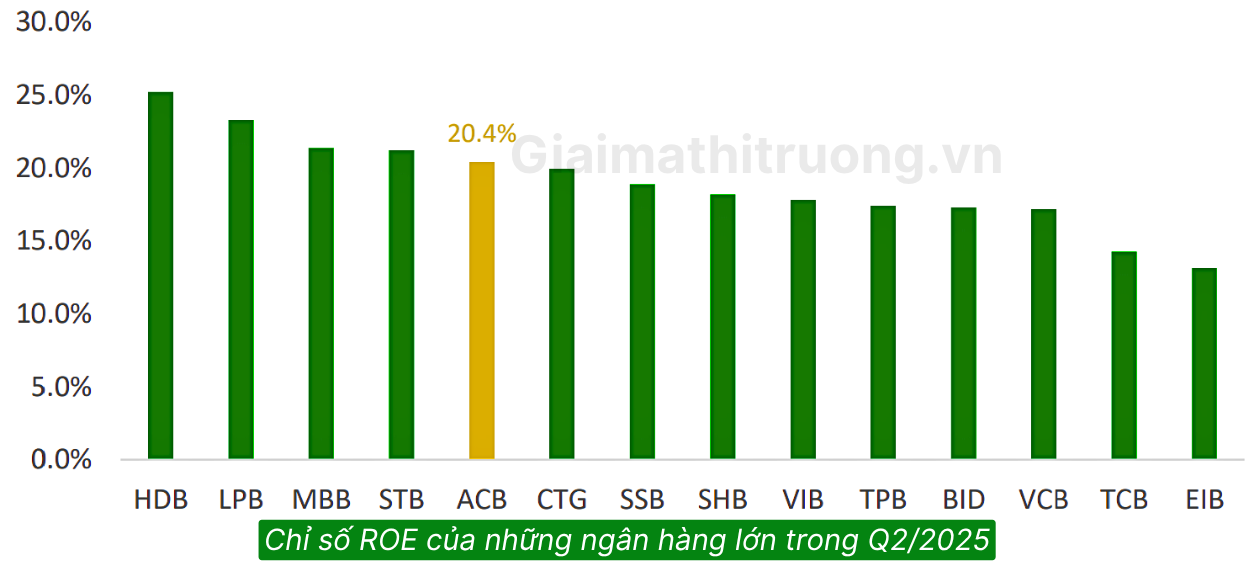

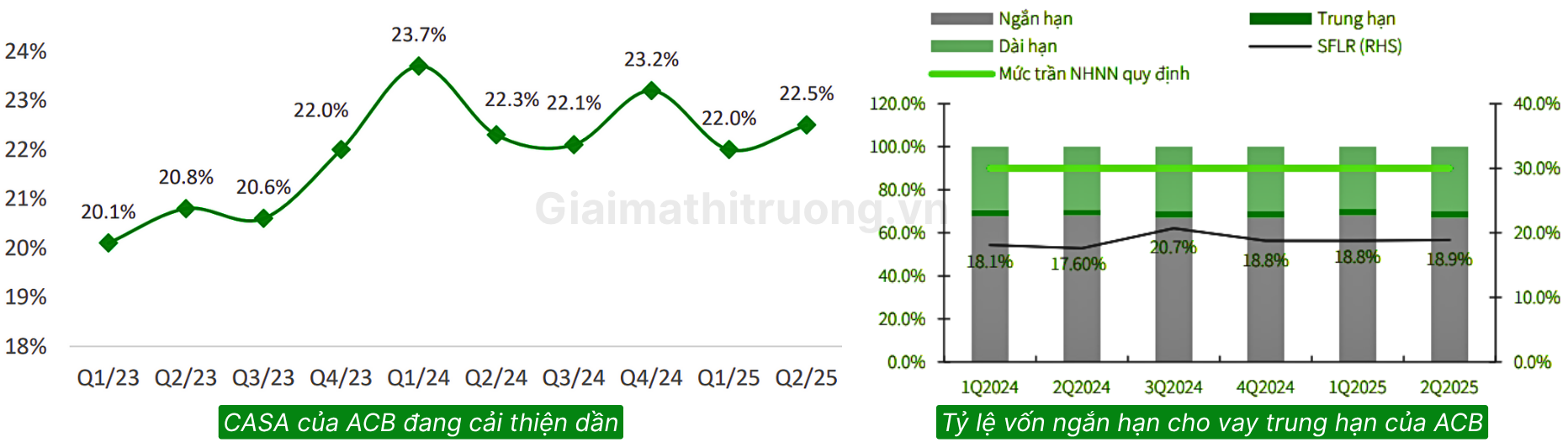

➢ ROE trên 20%, Tỷ trọng thu nhập ngoài lãi trên 20%, Tỷ lệ CASA trên 30% tổng huy động

Kế hoạch KD và kết quả kinh doanh năm 2025

Kế hoạch kinh doanh

ACB đã thông qua kế hoạch kinh doanh tăng trưởng bền vững, tập trung vào bán lẻ, kiểm soát rủi ro và công nghệ số, với mục tiêu củng cố vị thế ngân hàng bán lẻ hàng đầu.

- Lợi nhuận trước thuế: Mục tiêu 23.000 tỷ đồng, tăng 9,5% so với thực hiện năm 2024.

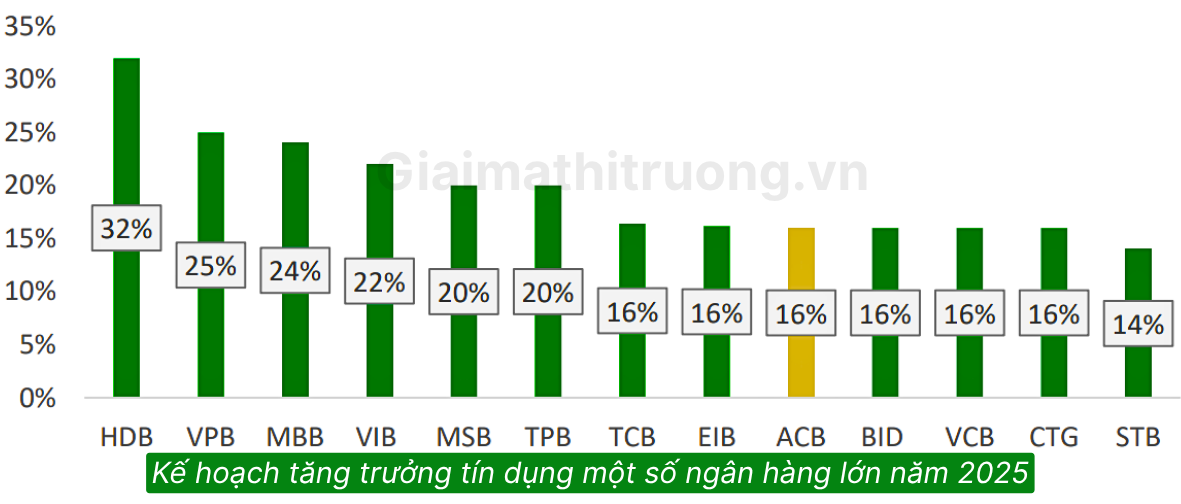

- Tăng trưởng tín dụng: 16%.

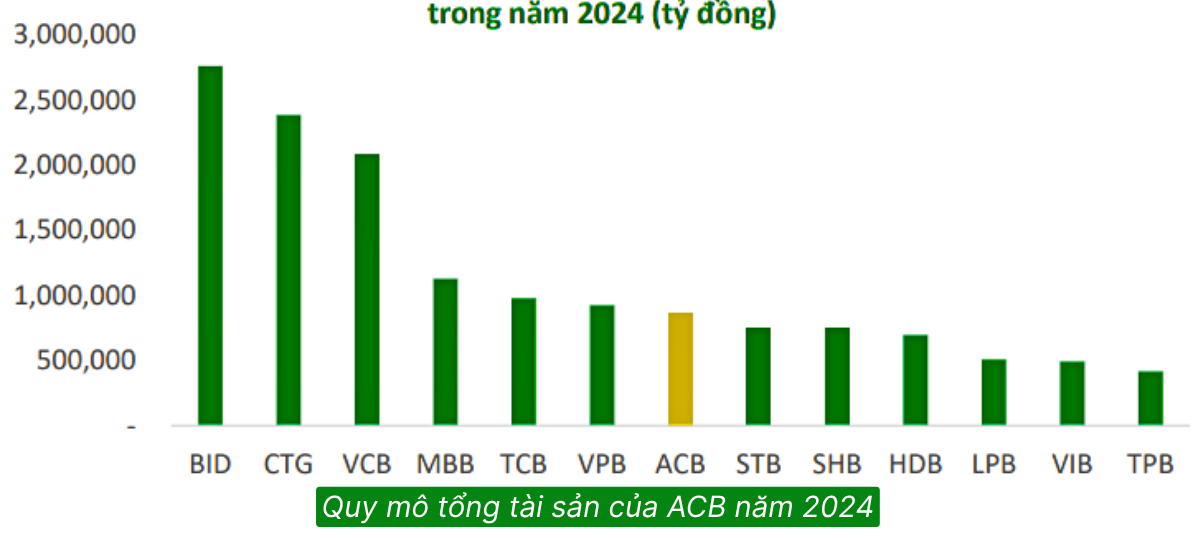

- Tổng tài sản cuối năm: 984.967 tỷ đồng, tăng 14% so với đầu năm.

- Cổ tức: Tỷ lệ 25%, bao gồm 10% bằng tiền mặt và 15% bằng cổ phiếu.

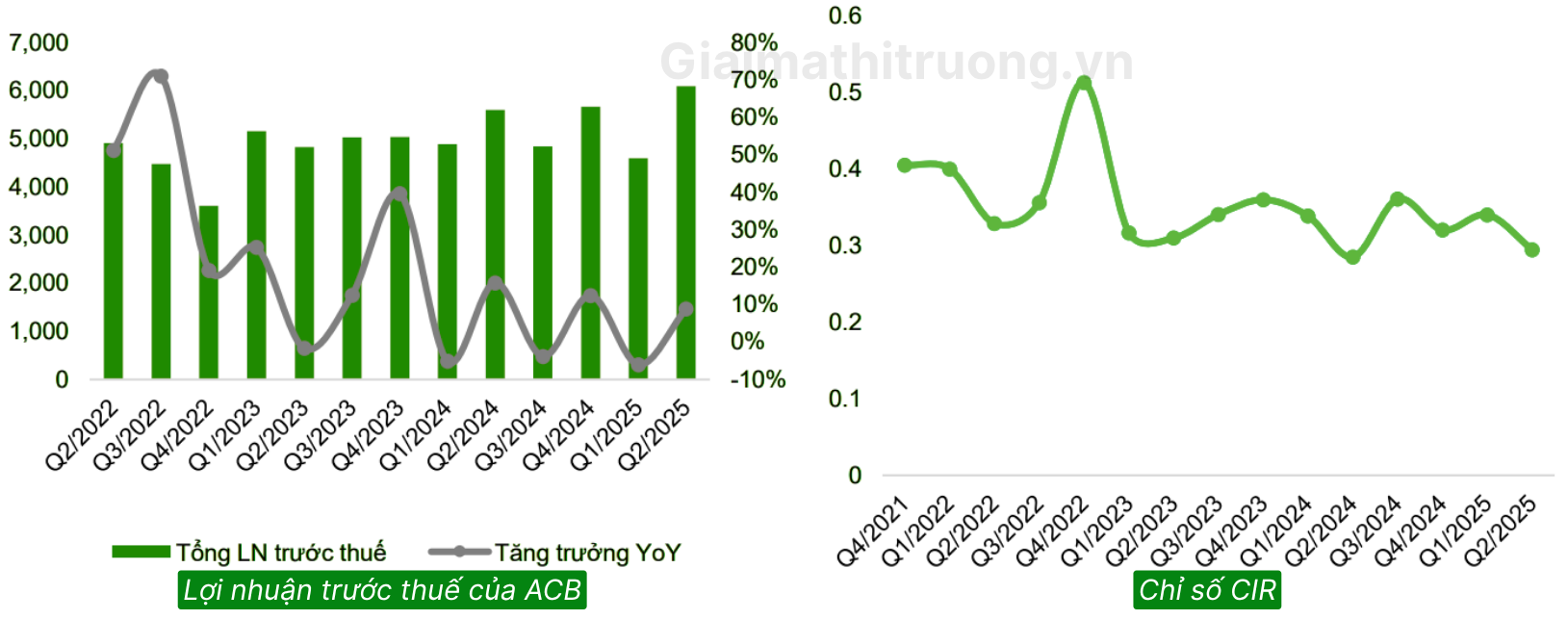

Kết quả kinh doanh 6 tháng đầu năm 2025

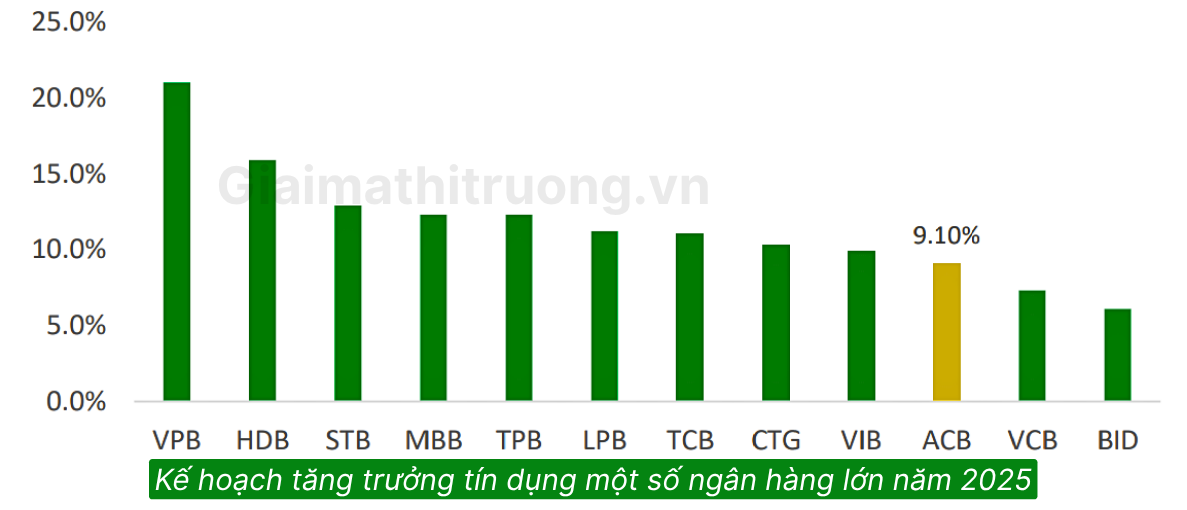

- Kết thúc 6T/2025, ACB tăng trưởng tín dụng 9.1% so với cuối năm 2024. Mảng cá nhân và SMEs tăng lần lượt 7.7% và 5.6%, mảng khách hàng doanh nghiệp lớn là động lực chính cho ACB nửa đầu năm với mức tăng 25%. Thị phần mảng doanh nghiệp của ACB đang dưới 1% nên còn nhiều cơ hội tăng trưởng, ngân hàng kỳ vọng sẽ tham gia cho vay các dự án trọng điểm quốc gia. Tăng trưởng nhóm KHDN lớn năm 2025 dự kiến trên 30%.

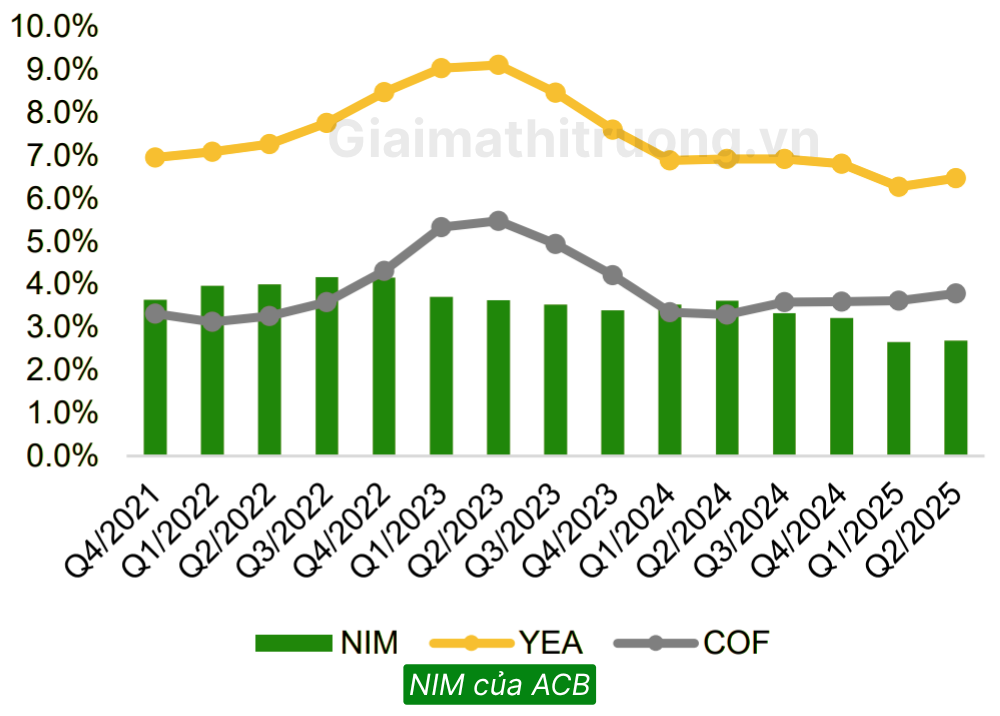

- NIM giảm về mức 3.3% cuối Q2/2025, so với mức 3.7% cuối 2024. Thu nhập lãi của ACB theo đó giảm nhẹ 6% svck.

- Thu nhập ngoài lãi tăng trưởng 39% svck, chủ yếu từ hoạt động kinh doanh ngoại hối và thu hồi nợ.

- Nợ quá hạn và nợ xấu đều giảm đáng kể trong Q2/2025, tỷ lệ NPL giảm từ 1.49% xuống 1.26%; nợ quá hạn (2-5) giảm từ 1.97% xuống 1.73%. Nhờ vậy chi phí trích lập dự phòng được giữ ổn định trong nửa đầu 2025.

- Tỷ lệ CIR (Chi phí hoạt động/Thu nhập hoạt động) đang được kiểm soát ở mức dưới 30%. Lợi nhuận trước thuế của ACB đạt 10,690 tỷ đồng (+2% svck). ACB hoàn thành 46,5% kế hoạch lợi nhuận năm sau 6 tháng, với triển vọng tích cực nhờ mùa cao điểm quý III-IV.

Triển vọng ngành và doanh nghiệp

Triển vọng của ngành ngân hàng

➢ Triển vọng ngành ngân hàng vẫn duy trì ổn định trong 2 quý cuối năm 2025, hỗ trợ bởi các yếu tố như:

✓ Tăng trưởng tín dụng cao và việc duy trì chính sách tiền tệ nới lỏng của NHNN nhằm hỗ trợ tăng trưởng kinh tế.

Mục tiêu tăng trưởng tín dụng 16% khả thi trong nền kinh tế tăng trưởng mạnh mẽ 8% qua việc chính phủ đưa ra nhiều chính sách phát triển kinh tế tư nhân đồng thời đẩy mạnh giải ngân đầu tư công và tháo gỡ pháp lý các dự án BĐS.

Việc Fed giảm lãi suất trong tháng 9 giúp giảm bớt áp lực tỷ giá và hỗ trợ chính sách tiền tệ nới lỏng của NHNN, từ đó giúp giảm bớt áp lực chi phí vốn cho các ngân hàng.

✓ Thu hồi nợ xấu hỗ trợ lợi nhuận trong Q2/2025, kỳ vọng xu hướng này sẽ tiếp diễn trong 2 quý cuối năm. Điều này được củng cố bởi sự phục hồi của thị trường BĐS và việc luật hóa Nghị quyết 42, giúp các ngân hàng linh hoạt hơn trong việc xử lý tài sản đảm bảo.

Tuy nhiên, GMTT cho rằng biên lãi ròng (NIM) sẽ tiếp tục gặp áp lực trong nửa cuối năm 2025, do các ngân hàng duy trì lãi suất thấp để hỗ trợ người đi vay.

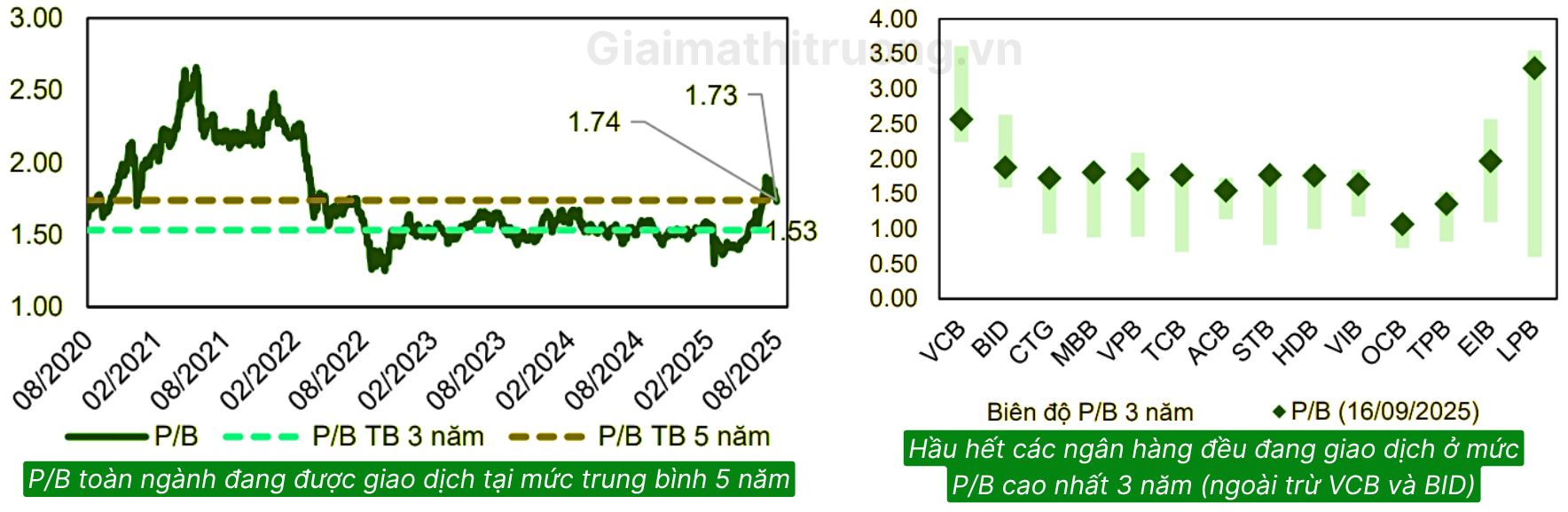

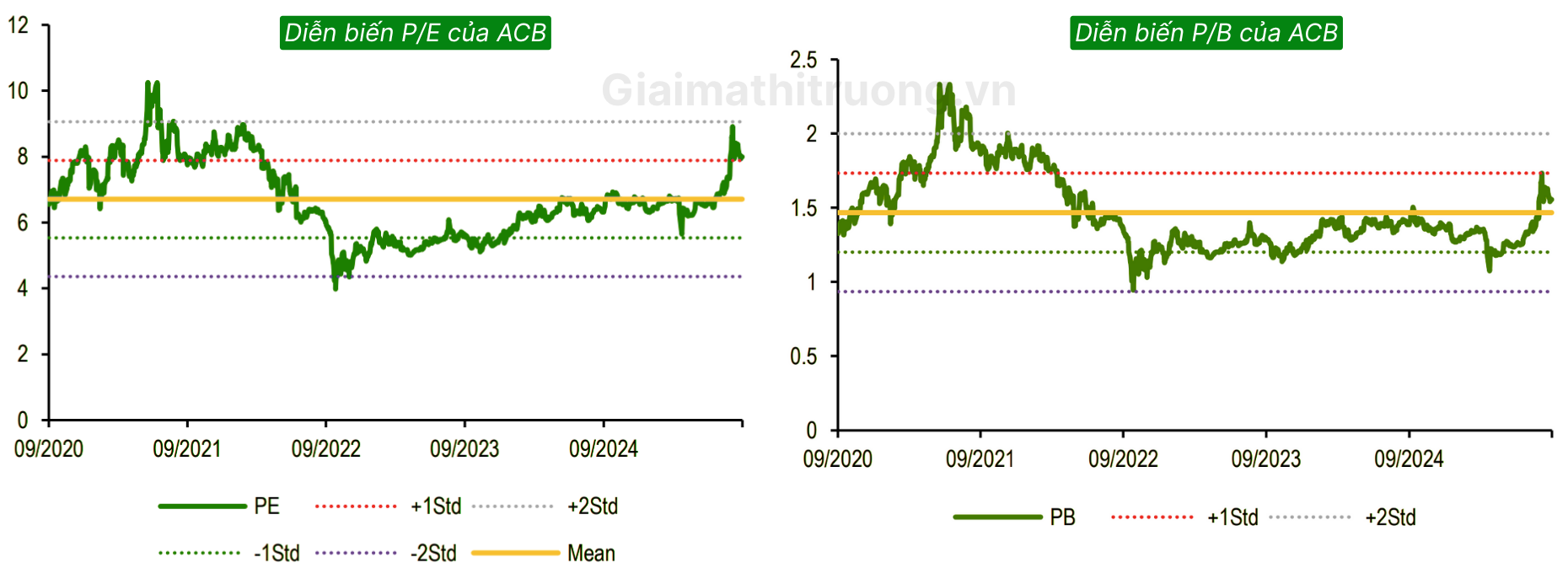

➢ Định giá không còn hấp dẫn như đầu năm

Hệ số P/B toàn ngành đã quay trở lại mức bình quân 5 năm, với P/B dự phóng 2025 là gần 1,6x so với mức 1,2x vào đầu năm.

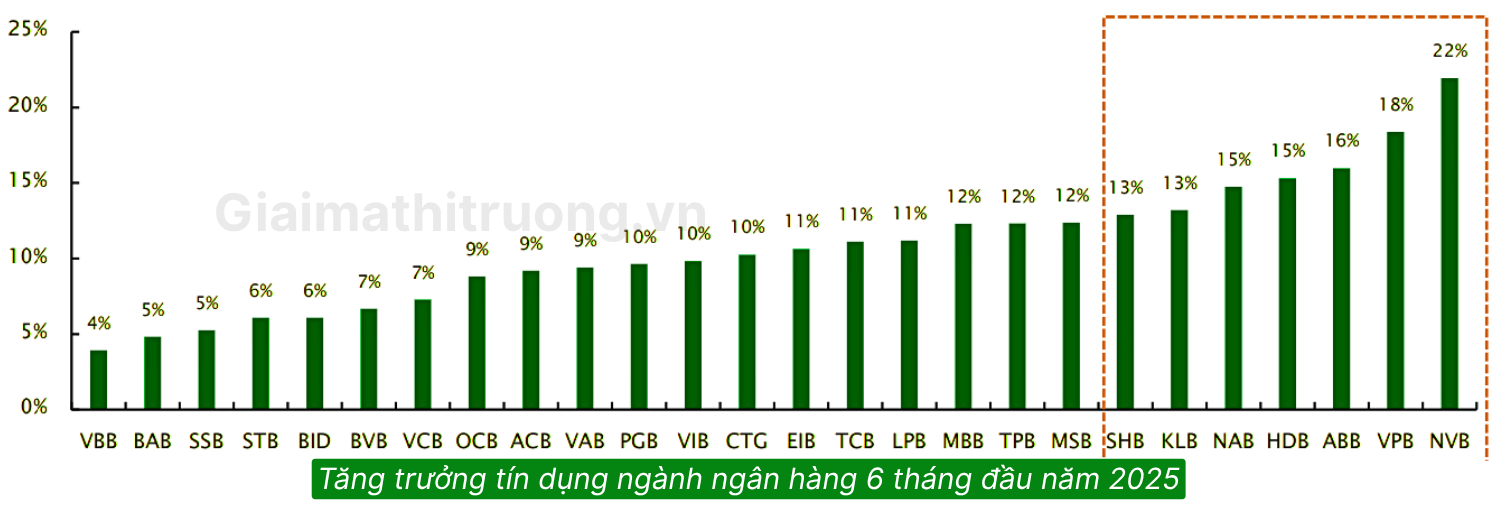

Tín dụng kỳ vọng tiếp tục tăng trưởng tích cực trong năm 2025

GMTT kỳ vọng ACB sẽ đạt mức tăng trưởng tín dụng trên mức trung bình ngành trong năm 2025 với động lực đến từ các yếu tố như:

- Mặt bằng lãi suất cho vay vẫn duy trì ở mức thấp, tạo động lực thúc đẩy nhu cầu vay vốn, đặc biệt là phân khúc vay mua nhà. Trong Q2.2025, mảng cho vay mua nhà của ACB đã cho thấy mức tăng trưởng khả quan hơn so với Q1.

- Bên cạnh đó, ACB đang thúc đẩy mạnh ở thị trường phía Bắc và cung cấp đa dạng các gói vay, đồng thời có kế hoạch khai thác thêm nhu cầu của nhóm khách hàng ở phân khúc khá giả để thúc đẩy dư nợ cho vay BĐS.

- Mảng cho vay doanh nghiệp vừa và nhỏ (SME) được hỗ trợ nhờ hưởng lợi từ Nghị quyết 68. Hiện nay tỷ lệ cho vay đối với nhóm bán lẻ và SME chiếm khoảng 90% danh mục cho vay của ACB.

- Mảng cho vay doanh nghiệp lớn (MMLC) có mức tăng trưởng tích cực hơn 25% trong nửa đầu năm

NIM kỳ vọng có sự cải thiện kể từ quý 3/2025

NIM (Biên lãi ròng) của toàn ngành ngân hàng nói chung tiếp tục gặp áp lực trong Q2/2025 trong bối cảnh lãi suất cho vay duy trì ở mức thấp và các ngân hàng có thể phải áp dụng nhiều chương trình ưu đãi đễ hỗ trợ khách hàng do nhu cầu tín dụng chưa phục hồi hoàn toàn.

Tuy nhiên, kể từ Q3/2025, kỳ vọng ACB có nhiều tiềm năng để cải thiện NIM hơn nhờ:

➢ Tỷ lệ vốn ngắn hạn cho vay trung dài hạn của ACB tính đến Q2/2025 ghi nhận ở mức 18,9% và đang thấp hơn tương đối so với mức trần quy định là 30%. Do đó ngân hàng có nhiều dư địa để gia tăng nguồn huy động vốn ngắn hạn, giúp giảm bớt áp lực lên chi phí vốn, qua đó có thể cải thiện NIM trong bối cảnh tăng trưởng tín dụng được kỳ vọng vẫn giữ mức tăng trưởng khả quan.

➢ Tỷ trọng cho vay bán lẻ ở mức cao. Trong bối cảnh nền kinh tế có những diễn biến thuận lợi hơn, nhu cầu tín dụng tiếp tục duy trì đà tăng trưởng tích cực, GMTT cho rằng những ngân hàng có tỷ trọng cho vay ở những lĩnh vực có lợi suất cao (đặc biệt là bất động sản thương mại và tài chính tiêu dùng) và có chiến lược cho vay hợp lý có thể cải thiện danh mục tín dụng với lãi suất tốt hơn, từ đó hỗ trợ đà phục hồi của NIM.

Phát triển hệ sinh thái giúp thúc đẩy thu nhập ngoài lãi

Năm 2025, ACB đã có những bước tiến lớn tại các công ty con, với việc nâng vốn điều lệ của công ty chứng khoán ACBS lên 11.000 tỷ đồng, đưa công ty này lọt vào Top 5 các công ty chứng khoán có vốn điều lệ lớn nhất ngành. Không chỉ vậy, Công ty Quản lý quỹ ACBC cũng được tăng vốn lên 1.064 tỷ đồng. Với nguồn lực được củng cố, ACB thông qua ACBS và ACBC sẽ tiếp tục triển khai chiến lược phát triển toàn diện.

Cho vay khách hàng cá nhân tăng trưởng

Với mục tiêu tăng trưởng kinh tế 8% trong năm 2025 và phấn đấu tăng trưởng 2 con số từ 2026, cùng với hoạt động cải cách thể chế, phát triển kinh tế tư nhân sẽ giúp thu nhập người lao động cải thiện và gia tăng nhu cầu tín dụng cá nhân. Là một trong những ngân hàng có tỷ lệ cho vay KHCN cao, kỳ vọng ACB sẽ hưởng lợi từ xu hướng này.

SMEs tăng trưởng chậm ngắn hạn, hồi phục tốt trong trung và dài hạn

Trong nửa đầu năm 2025, tăng trưởng mảng cho vay SMEs của ACB tương đối chậm hơn so với các ngân hàng khác. Một phần nguyên nhân đến từ một trong những tệp khách hàng quan trọng đặc thù của ngân hàng này, các hộ kinh doanh, phải thích nghi với Nghị định 70/2025/NĐ-CP liên quan đến áp dụng hóa đơn điện tử và các hộ có doanh thu trên 1 tỷ đồng/năm.

Trong bối cảnh vĩ mô chung, tăng trưởng tín dụng phía Nam tăng chậm hơn so với khu vực phía Bắc. Trong 8 tháng đầu 2025, tín dụng tại Hà Nội tăng 17,79%, Tp.HCM chỉ tăng 8,13% so với cuối năm 2024. Điều này dẫn đến các doanh nghiệp SME phía Nam còn gặp nhiều khó khăn.

Mảng cho vay doanh nghiệp lớn (MMLC) gia tăng tỷ trọng đóng góp

Giai đoạn 2019-2024, phân khúc MMLC của ACB tăng trưởng với mức trung bình hàng năm là 23%, cao hơn so với cho vay KHCN và SMEs, đặc biệt dư nợ mảng này tăng trưởng 97,5% trong năm 2024. Với chiến lược giai đoạn 2025–2030 tăng trưởng cân bằng giữa KHCN và KHDN, hiện tại thị phần của ACB trong mảng MMLC chỉ chiếm 1%, ACB còn rất nhiều dư địa phát triển. Đặc biệt, việc tập trung cho vay doanh nghiệp FDI, hiện chiếm 1,5% tổng dư nợ, là hướng đi đầy tiềm năng.

Chiến lược này không chỉ thúc đẩy tăng trưởng dư nợ mà còn giúp ACB gia tăng CASA và tối ưu hóa thu nhập từ phí dịch vụ, thể hiện qua sự tăng trưởng mạnh mẽ của CASA trong nửa đầu 2025 từ mảng MMLC và FDI tăng lần lượt 20% và 17%, phần nào bù đắp cho KHCN suy giảm 1%.

Hưởng lợi từ các chính sách của Chính phủ

Với Nghị quyết số 68-NQ/TW ngày 4/5/2025 của Bộ Chính trị về thúc đẩy phát triển kinh tế tư nhân, kỳ vọng ACB là một trong những ngân hàng hưởng lợi với tỷ trọng Khách hàng bán lẻ và SME lên đến 90% danh mục cho vay.

Với việc Luật hóa NQ 42, kỳ vọng ACB sẽ tiếp tục đẩy nhanh tốc độ xử lý nợ xấu, đặc biệt là các khoản nợ có tài sản đảm bảo là bất động sản trong bối cảnh thị trường bất động sản miền Nam đang hồi phục. ACB với tỷ lệ tài sản bảo đảm là bất động sản chiếm hơn 80% trong tổng giá trị tài sản nhận thế chấp của khách hàng và chủ yếu là nhà ở/chung cư khu vực trung tâm được kỳ vọng sẽ có nhiều lợi thế trong khi thực hiện xử lý/thu hồi nợ xấu, qua đó giảm bớt áp lực trích lập dự phòng và cải thiện thu nhập ngoài lãi.

Điều này thể hiện qua KQKD nửa đầu 2025 của ACB với việc thu hồi và xóa sổ nợ xấu tăng tới 110% svck. Sự chuyển biến này được kỳ vọng sẽ tạo ra những tác động tích cực đáng kể, giúp ACB cải thiện chất lượng tài sản và giúp ROE duy trì ở mức trên 20% giai đoạn 2025–2030.

Nhận định và chiến lược đầu tư cổ phiếu ACB

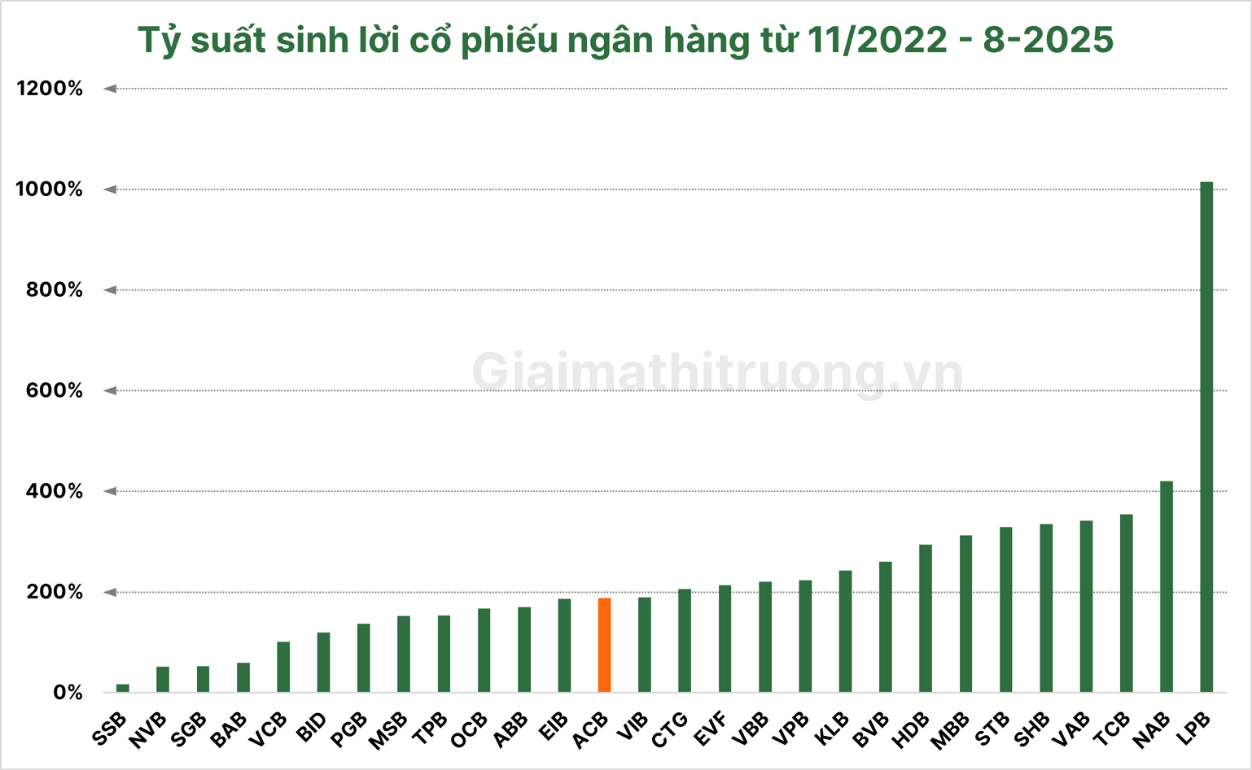

ACB đang được giao dịch ở mức P/E và P/B cao hơn đáng kể so với mức trung bình 5 năm. Do đó GMTT đánh giá thời điểm này cổ phiếu ngân hàng nói chung và ACB nói riêng đã không còn hấp dẫn như đầu năm 2025.

Mặc dù định giá kém hấp dẫn hơn so với hồi đầu năm, nhưng nếu xuất hiện nhịp điều chỉnh đáng kể, cộng với tiến triển tích cực của thị trường bất động sản sẽ tiếp tục là động lực cho tiềm năng tăng giá của cổ phiếu ngân hàng trong năm 2026.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU ACB, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)