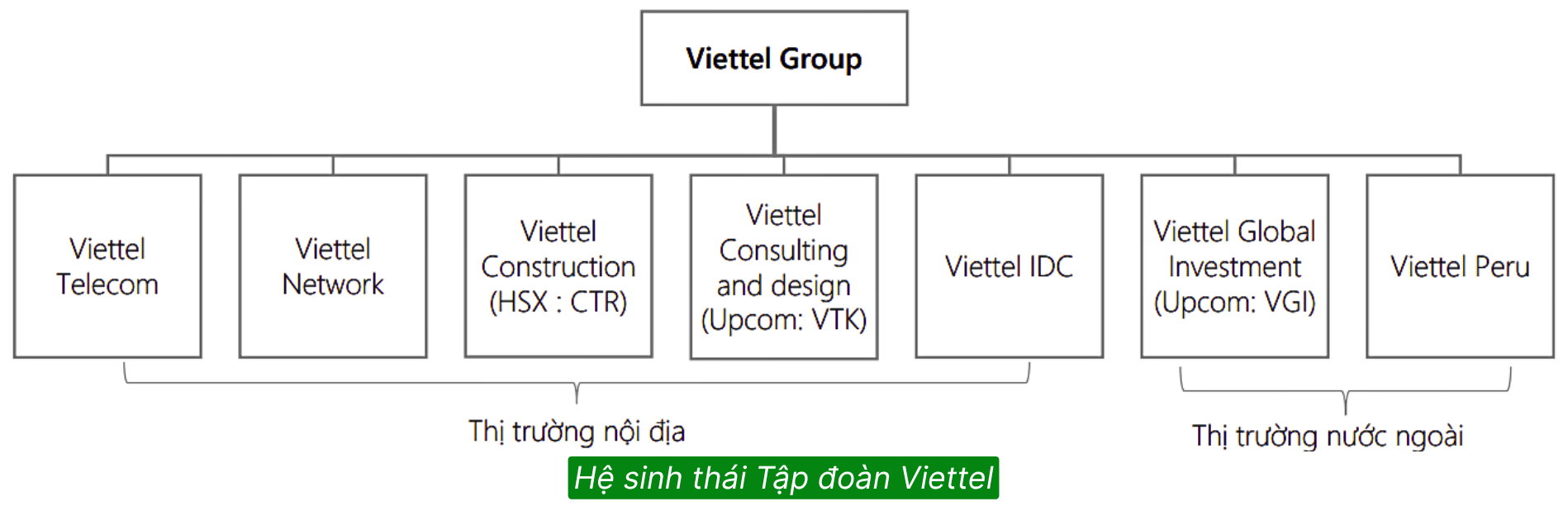

Giới thiệu doanh nghiệp

Tổng Công ty Cổ phần Công trình Viettel (CTR) được thành lập ngày 30/10/1995, là thành viên thuộc Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel). Sau ba thập kỷ phát triển, CTR đã trở thành doanh nghiệp hàng đầu trong lĩnh vực xây dựng, vận hành và cho thuê hạ tầng viễn thông tại Việt Nam.

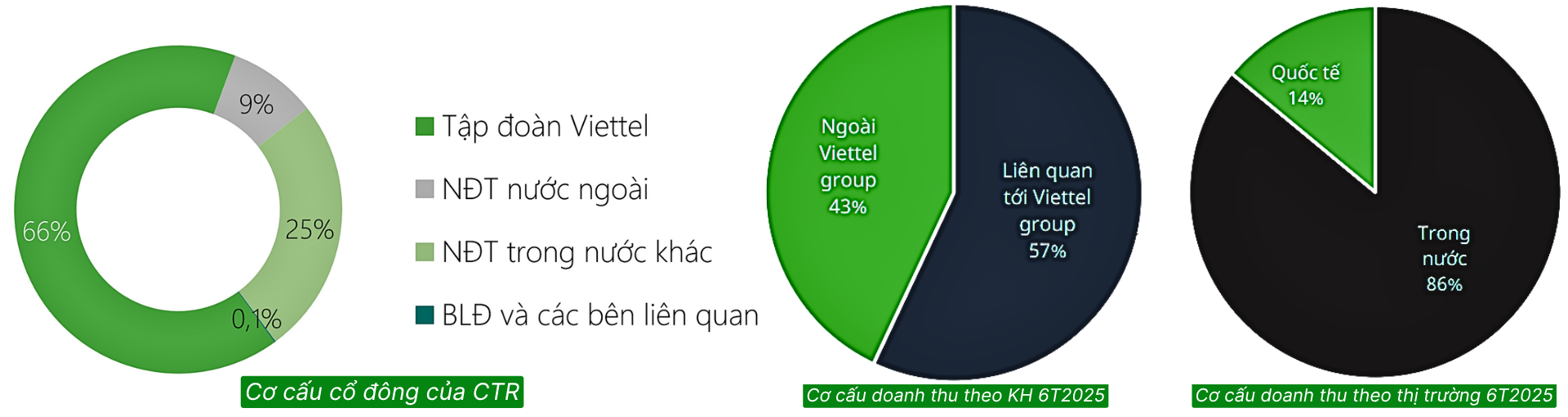

Cơ cấu cổ đông

Lĩnh vực hoạt động chính

CTR cung cấp dịch vụ xây dựng hạ tầng viễn thông (xây dựng trạm, cột, triển khai hạ tầng mạng và xây dựng dân dụng), vận hành – bảo trì hạ tầng, cung cấp giải pháp ICT và phát triển mảng Towerco (dịch vụ cho thuê cột/khung trạm). Công ty vận hành theo mô hình vừa thi công, vừa cho thuê/khai thác hạ tầng cho các nhà mạng và khách hàng doanh nghiệp. Đây là lõi kinh doanh quyết định dòng tiền và biên lợi nhuận.

Vị thế cạnh tranh

CTR được xem là một trong những Towerco hàng đầu của Việt Nam trong hệ sinh thái “họ Viettel”, tận dụng lợi thế khách hàng nội bộ (Viettel) và năng lực thi công, bảo trì. Việc sở hữu chuỗi dịch vụ khép kín (thiết kế – thi công – vận hành – cho thuê) giúp CTR có lợi thế về chi phí và thời gian triển khai so với các đối thủ độc lập.

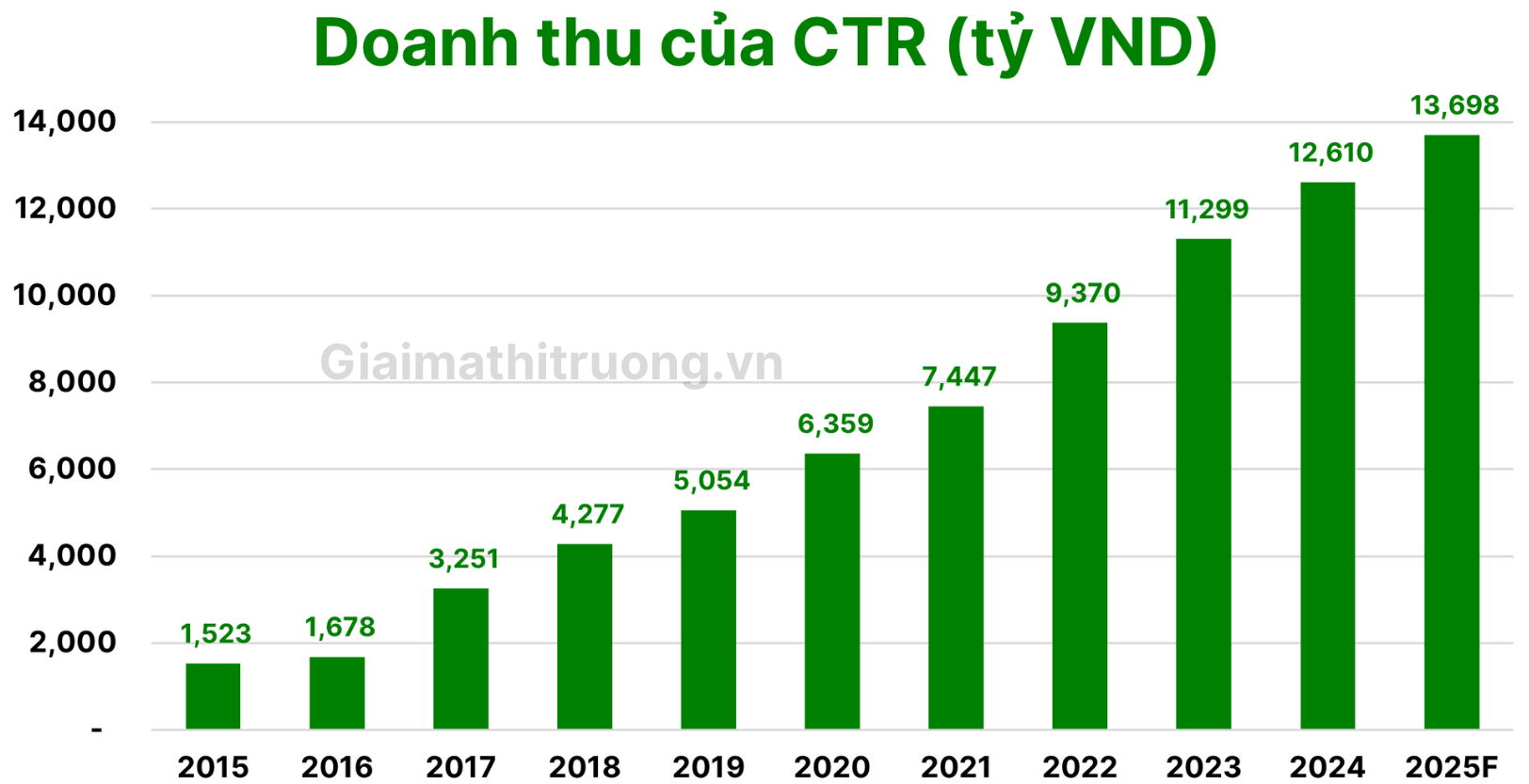

Trong 10 năm qua, doanh thu CTR tăng trưởng đều với mức trung bình hàng năm >20%.

Triển vọng tích cực từ các mảng kinh doanh chính

CTR đã phát triển một hệ sinh thái dịch vụ khá đa dạng, khép kín xoay quanh lĩnh vực viễn thông – xây dựng – công nghệ. Hiện tại, công ty có 5 mảng kinh doanh chính:

- Vận hành khai thác

- Xây dựng

- Công nghệ thông tin

- Đầu tư hạ tầng

- Dịch vụ kỹ thuật

Mảng vận hành khai thác

CTR tập trung vào vận hành hạ tầng viễn thông trong nước và quốc tế, bảo trì mạng lưới. Mảng này đem về doanh thu đều đặn với 70% khối lượng vận hành mạng Viettel đều do CTR đảm nhiệm. Ngoài vận hành mạng Viettel trong nước, CTR còn vận hành cho mạng Mytel (Myanmar) và Metfone (Campuchia) – hai mạng Viettel ở nước ngoài. Thậm chí hiện toàn bộ hạ tầng viễn thông của Viettel ở Cambodia và Myanmar đều do CTR quản lý vận hành.

Mảng đầu tư hạ tầng (Hạ tầng cho thuê)

Mạng 5G – động lực tăng trưởng ngành Viễn thông tại Việt Nam

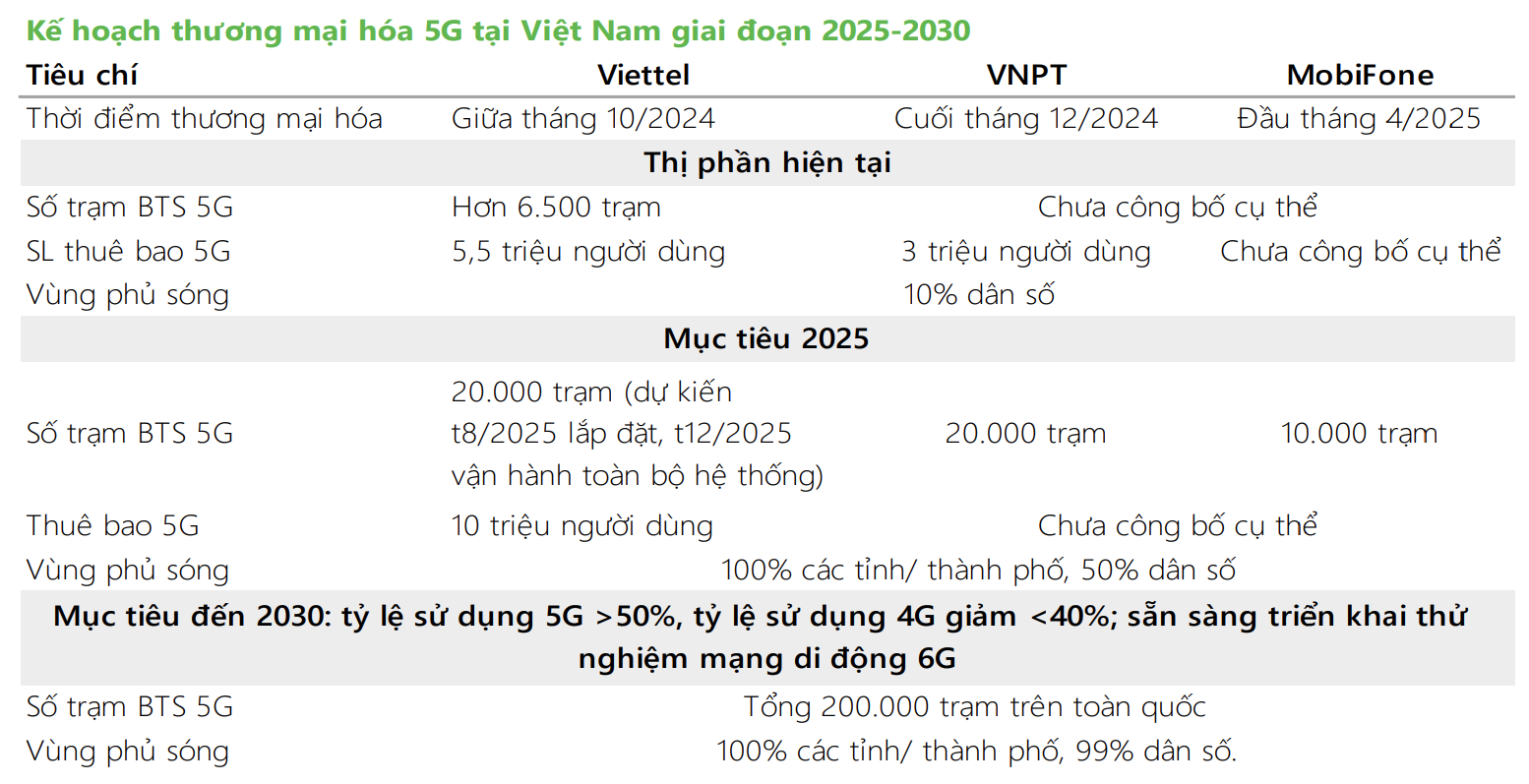

Ngành viễn thông đang bước vào cuộc chạy đua đầu tư hạ tầng 5G khốc liệt. Theo kế hoạch nội bộ, năm 2025 CTR dự kiến dựng mới 3.000 – 3.500 trạm BTS 5G, và các năm sau đó duy trì tốc độ 2.000 – 3.000 trạm mới mỗi năm.

Đẩy mạnh chia sẻ cơ sở hạ tầng giữa các doanh nghiệp viễn thông

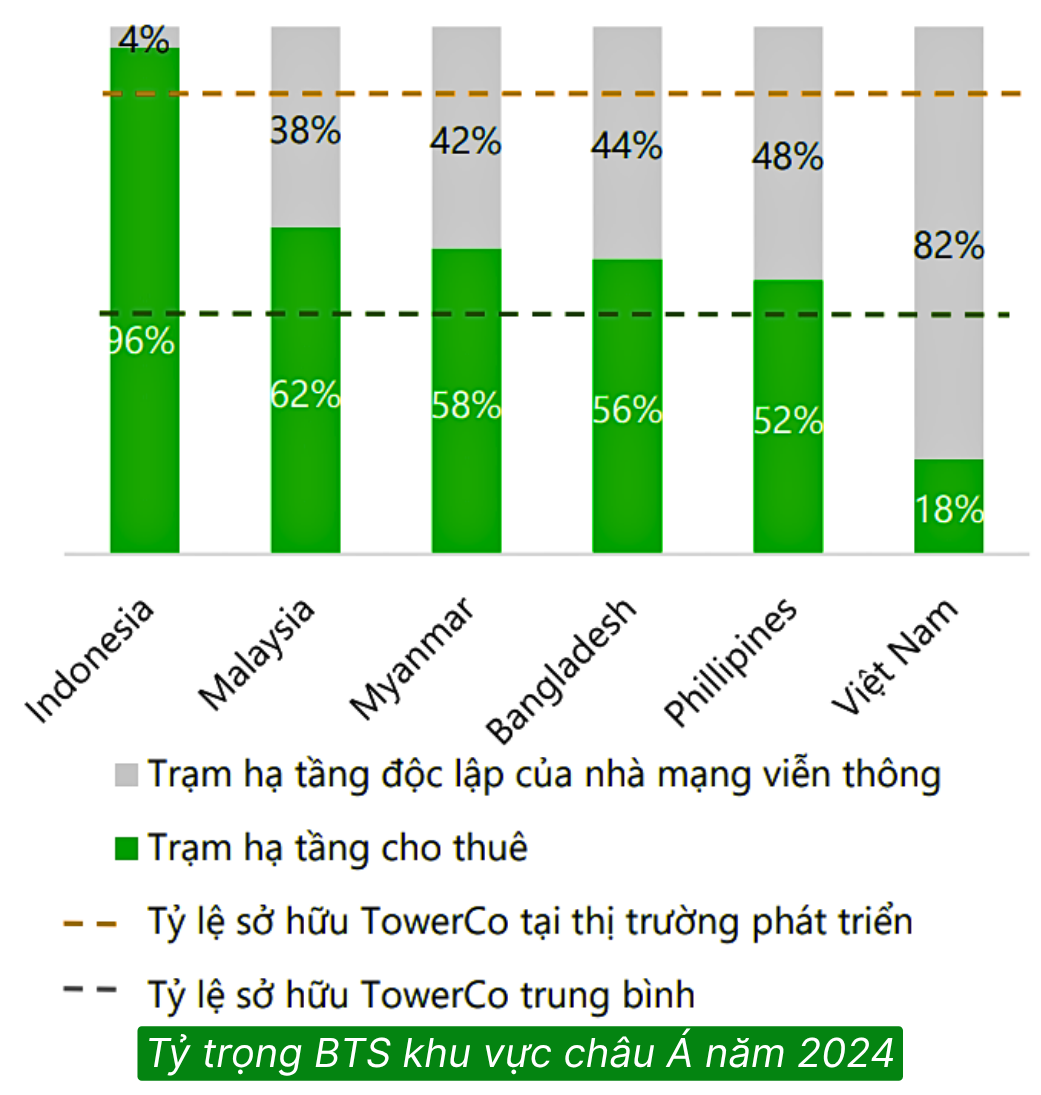

Tại Việt Nam, hầu hết các trạm BTS đều do doanh nghiệp viễn thông sở hữu/kiểm soát (82%), trong khi các TowerCo chỉ sở hữu 18% số trạm. Tỷ lệ này thấp hơn rất nhiều mức trung bình 50% của các quốc gia Châu Á và 80% của các quốc gia đang phát triển.

Hiện nay, xu hướng trên thế giới là chia sẻ hạ tầng viễn thông để tiết kiệm chi phí. Thay vì mỗi nhà mạng dùng cột của riêng mình, ở nhiều nước, các nhà mạng sẽ dùng chung cột (tower sharing) thông qua công ty TowerCo trung lập. Việt Nam cũng như vậy, MobiFone hay VNPT hoàn toàn có thể thuê lại cột của CTR đặt thiết bị 5G thay vì tự đầu tư.

Mảng hạ tầng cho thuê dẫn dắt tăng trưởng

Hiện tại, cơ sở hạ tầng viễn thông dựa trên công nghệ hiện hữu đang trở nên bão hòa khi mạng 4G đã phủ sóng 99,8% dân số Việt Nam trong 2024. Sóng 5G tần số cao có phạm vi phủ ngắn hơn 4G, muốn phủ kín phải xây dựng thêm cột phát sóng, đặc biệt ở đô thị. Số lượng trạm BTS 5G cần xây dựng là rất lớn với mục tiêu 200.000 trạm.

Vì vậy dư địa mở rộng mô hình kinh doanh TowerCo còn nhiều khi hoạt động kinh doanh hạ tầng cho thuê này giúp các DN tối ưu chi phí đầu tư và nâng cao tỷ suất lợi nhuận. Tỷ lệ thuê chung trên mỗi cột ở VN hiện rất thấp (~1,03 nghĩa là mỗi cột trung bình mới có 1 nhà mạng). CTR đặt mục tiêu nâng tỷ lệ này lên 1,05 trong 2025 và khoảng 1,1 về dài hạn. Với vị thế hiện tại, CTR thuận lợi để trở thành TowerCo trung lập số 1 VN khi 5G triển khai rộng.

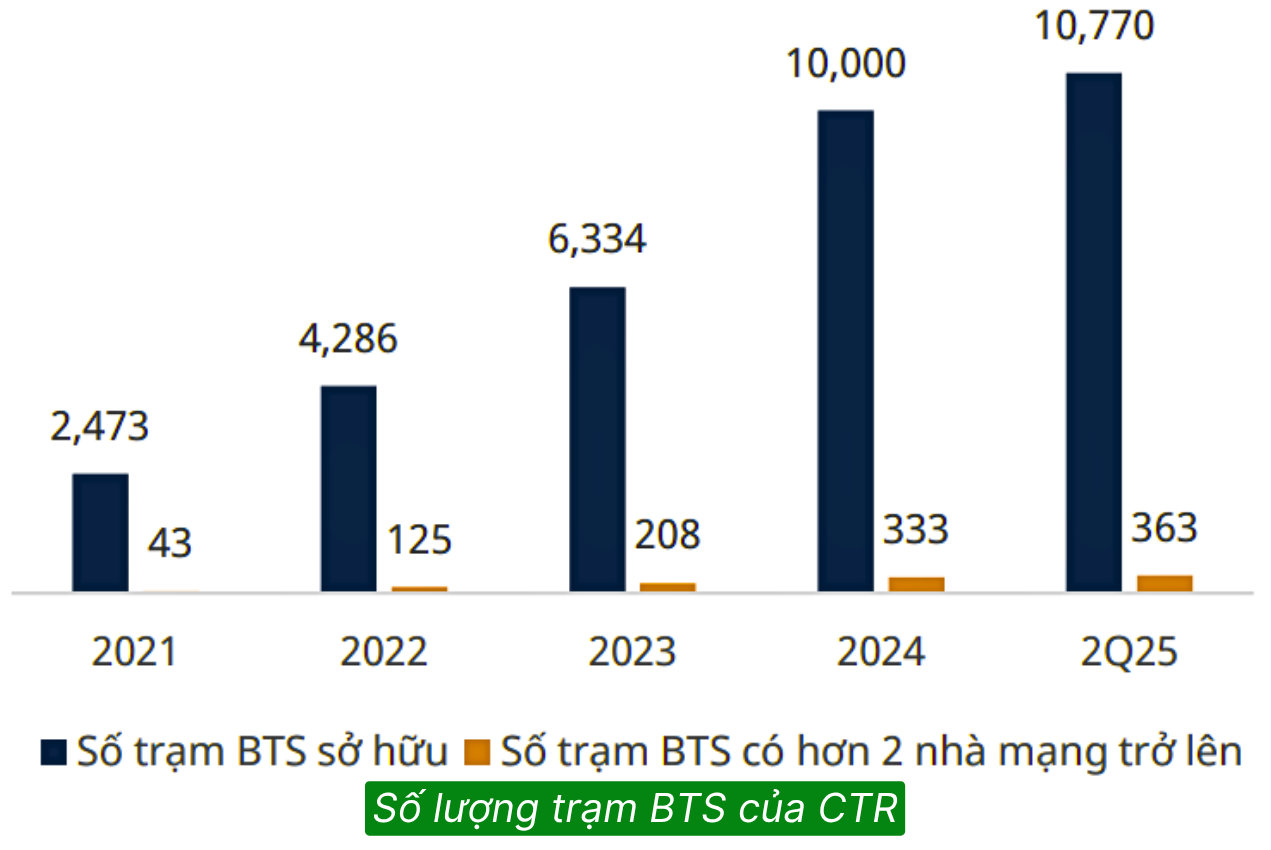

Trong nhóm các TowerCo, CTR là đơn vị dẫn đầu trong 3 năm liên tiếp. Đến cuối quý 2/2025, CTR sở hữu 10.770 trạm phát sóng (BTS); tỷ lệ dùng chung trạm là ~1,03 lần. Điều này thể hiện tiềm năng tăng thu từ cho thuê hạ tầng khi các mạng di động khác thuê lại hạ tầng.

Với triển vọng thị trường TowerCo đầy hứa hẹn, CTR sẽ hưởng lợi lớn với vị thế top 1. Doanh nghiệp đang tích cực mở rộng số lượng trạm BTS với mục tiêu sở hữu 25.000-30.000 trạm BTS đến năm 2030.

Mảng xây dựng (Hạ tầng Viễn thông và Dân dụng)

Từ nửa cuối năm 2024, với việc gia tăng cấp phép các dự án bất động sản, nhu cầu xây dựng nhà ở đã phục hồi và dự báo sẽ tăng tốc trong năm 2025.

Mảng xây dựng của CTR bao gồm xây lắp hạ tầng mạng viễn thông, xây dựng dân dụng B2B (doanh nghiệp lớn), B2C (cá nhân) và SME. Chiến lược xây dựng dân dụng mới của CTR là đẩy mạnh xây dựng nhà cho hộ gia đình với dịch vụ “All-in-One”: bán kèm cả nội thất, thiết bị thông minh, dịch vụ bảo trì…

GMTT kỳ vọng mảng xây dựng nói chung tiếp tục tăng trưởng tốt trong năm 2025, với đóng góp 55% từ các dự án dân dụng. Trong khi, mảng xây dựng hạ tầng viễn thông sẽ sự bứt phá trong năm 2025-2026, hoàn thành mục tiêu vận hành 25.000-30.000 trạm BTS sóng 5G.

Mảng Giải pháp tích hợp CNTT & dịch vụ kỹ thuật

CTR cung cấp các giải pháp công nghệ thông tin và viễn thông tích hợp cho doanh nghiệp và hộ gia đình. Các dịch vụ này bao gồm: lắp đặt mạng wifi, camera giám sát, giải pháp nhà thông minh, giải pháp cơ điện cho tòa nhà (điều hòa trung tâm, thang máy, máy phát điện…), lắp hệ thống điện mặt trời áp mái cho doanh nghiệp…

Kế hoạch KD và kết quả KD năm 2025

Kế hoạch kinh doanh năm 2025

- Doanh thu hợp nhất: Mục tiêu 13.968 tỷ đồng, tăng 10,3% so với thực hiện năm 2024.

- Lợi nhuận trước thuế hợp nhất: 721,4 tỷ đồng, tăng 7,4% so với thực hiện năm 2024.

Kết quả kinh doanh 6 tháng đầu năm 2025

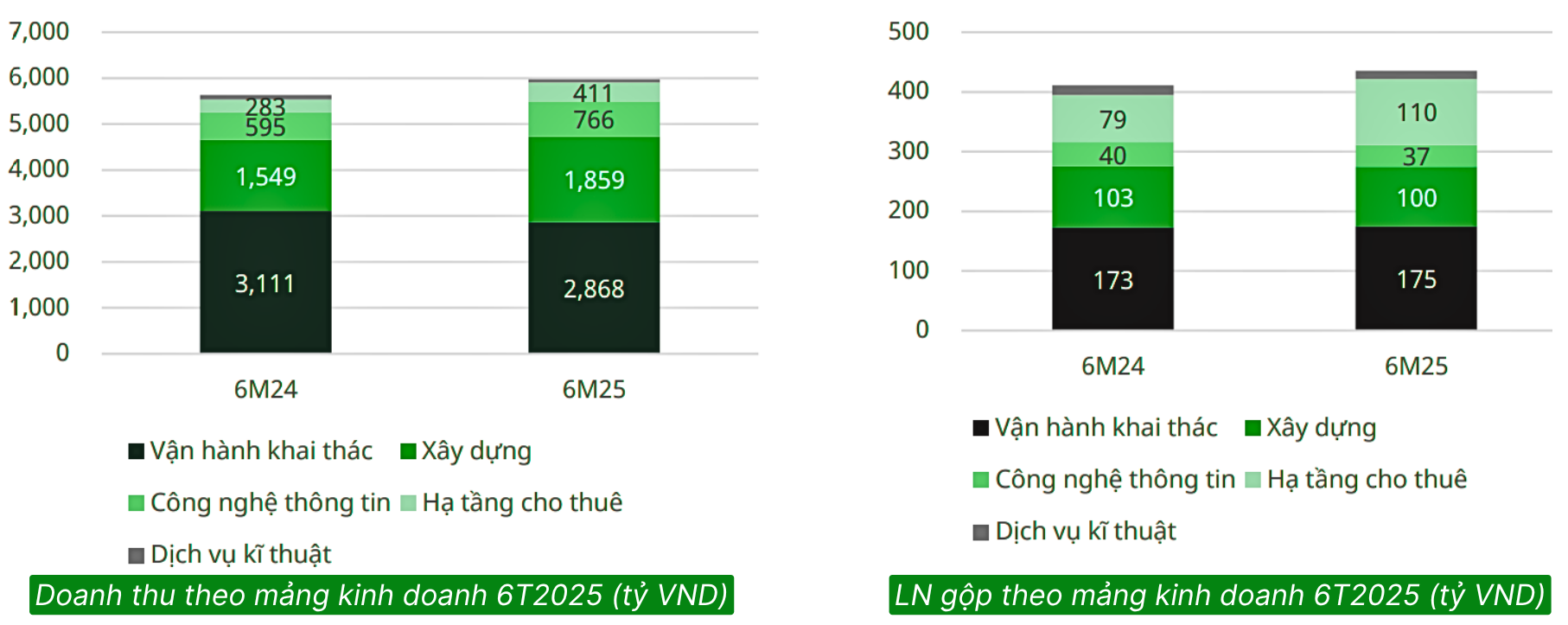

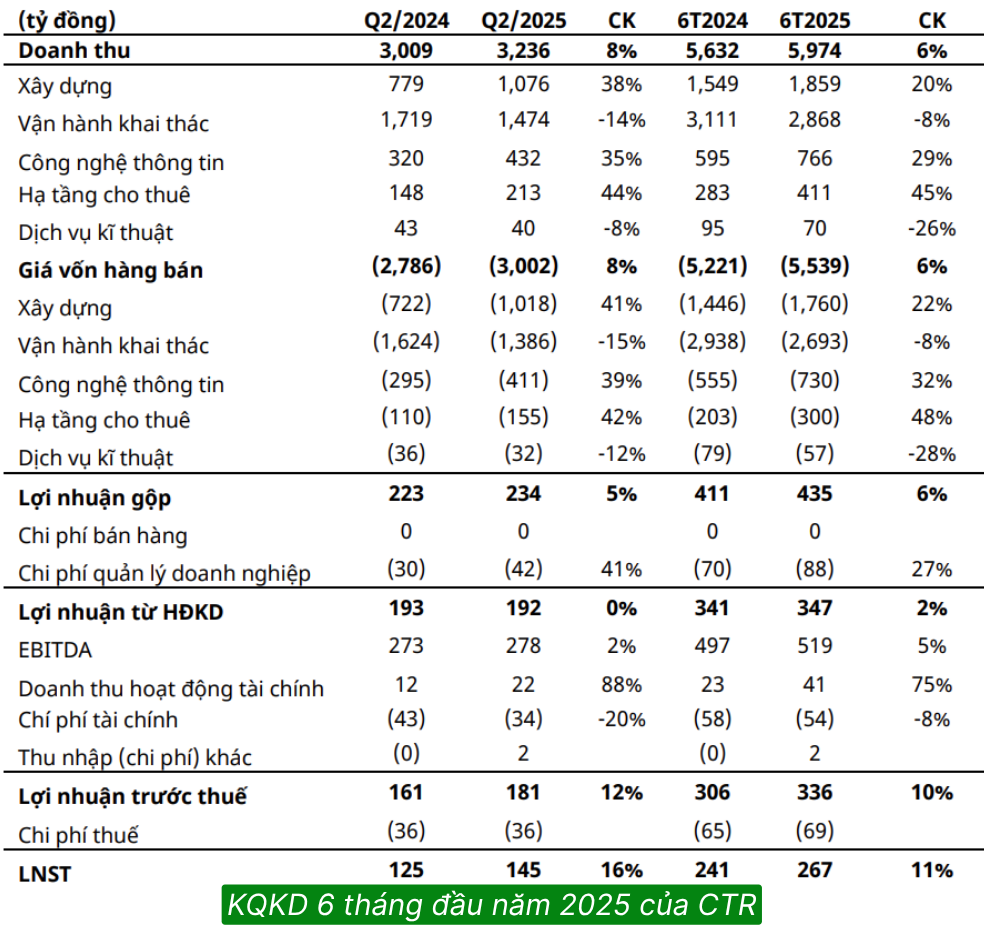

- Doanh thu hợp nhất đạt 5,974 tỷ đồng (+6% svck)

- Lợi nhuận sau thuế tăng nhẹ 11% svck lên 267 tỷ đồng. Các công ty con liên quan đến Viettel vẫn là nhóm khách hàng cốt lõi, đóng góp 57% tổng doanh thu.

- Tính đến tháng 6/2025, CTR đã hoàn thành 43% kế hoạch doanh thu 2025 và 46% kế hoạch lợi nhuận trước thuế.

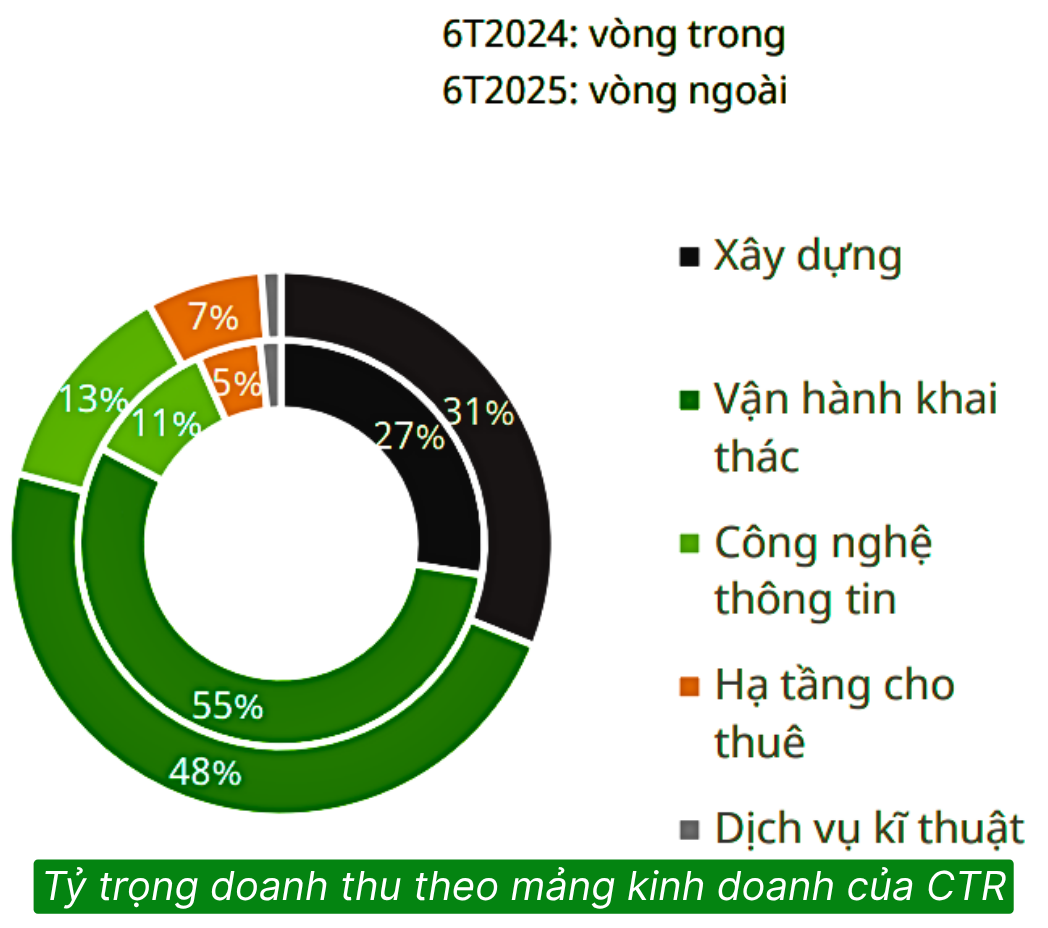

- Mảng cho thuê hạ tầng đóng góp 7% vào tổng doanh thu nhưng ghi nhận mức tăng trưởng cao nhất, đạt 411 tỷ đồng (+45% svck).

- Doanh thu mảng vận hành khai thác giảm 8% svck xuống còn 2,868 tỷ đồng do kết quả kém khả quan trong quý 2. Đây vẫn là mảng đóng góp lớn nhất, chiếm 48% tổng doanh thu.

- Doanh thu xây dựng bất ngờ tăng mạnh lên 1,859 tỷ đồng (+20% svck), đóng góp 31% tổng doanh thu.

- Giải pháp CNTT tích hợp ghi nhận doanh thu 766 tỷ đồng (+29% svck).

Nhận định và chiến lược đầu tư cổ phiếu CTR

Là một trong những trụ cột của Tập đoàn Viettel, CTR đã chứng tỏ kết quả kinh doanh tăng trưởng ổn định và tình hình tài chính lành mạnh suốt nhiều năm qua.

Biên lợi nhuận của CTR không quá cao (biên LN gộp quanh 7-8%, biên LN ròng ~4-5%). Tuy nhiên, biên LN ổn định và có xu hướng cải thiện nhẹ nhờ mảng Tower cho thuê (biên LN cao hơn) ngày càng chiếm tỷ trọng lớn. Hiệu quả sử dụng vốn, ROE ~30%, con số đáng mơ ước với nhiều doanh nghiệp.

GMTT đánh giá triển vọng CTR là tích cực trung-dài hạn, bởi:

✓ Vị thế dẫn đầu về hạ tầng viễn thông trong hệ Viettel,

✓ Chuyển dịch rõ ràng sang mô hình TowerCo để duy trì nguồn thu định kỳ và

✓ Đa dạng hóa sang năng lượng tái tạo. Nếu công ty quản trị tốt dòng tiền và đòn bẩy khi mở rộng TowerCo, CTR có thể là cổ phiếu ổn định trong nhóm hạ tầng viễn thông.

Mặc dù tích cực, CTR đã được thị trường định giá khá cao (P/E khoảng 16 lần), khiến cổ phiếu chưa thực sự hấp dẫn trong ngắn hạn và dễ điều chỉnh giảm nếu thị trường biến động.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU CTR, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)