Hãy tưởng tượng bạn đang ngồi trước màn hình, theo dõi cổ phiếu yêu thích tăng vọt 50% chỉ trong 3 tháng, và tự hỏi: “Liệu mình có thể kiếm được gấp đôi, gấp ba mỗi năm không?”. Đó là giấc mơ của vô số nhà đầu tư mới, nhưng thực tế thì sao? Thị trường chứng khoán đầy biến động, kỳ vọng lợi nhuận không phải là con số mơ mộng từ các hình ảnh khoe chốt lãi trên mạng mà là kết quả của dữ liệu lịch sử, rủi ro và tư duy dài hạn.

Một trong những sai lầm lớn nhất của nhà đầu tư cá nhân là kỳ vọng phi thực tế. Người mới thường nghĩ rằng chứng khoán là nơi “đổi đời” trong một năm, hoặc tin rằng lợi nhuận 30-50%/năm là chuyện bình thường. Sự thật thì… thị trường vận hành không như mơ. Thị trường vận hành theo xác suất, chu kỳ và rủi ro.

Tại sao nhà đầu tư mới thường kỳ vọng ảo tưởng?

Có 3 lý do giải thích cho hiện tượng phổ biến này ở những nhà đầu tư mới:

Phương pháp và thời điểm đầu tư

- Đầu cơ ngắn hạn hấp dẫn những người mới hơn là nắm giữ lâu dài

- Nhà đầu tư mới xuất hiện chủ yếu trong giai đoạn thị trường bùng nổ (bull market). Ở thị trường tăng, ai cũng thành thiên tài. Họ thiếu trải nghiệm giai đoạn thị trường suy thoái nên thiếu góc nhìn khách quan dài hạn.

Nói cách khác, họ đang nhìn vào đỉnh lợi nhuận của chu kỳ tăng mà đưa ra kỳ vọng cả đời mình.

Cạm bẫy kỳ vọng từ mạng xã hội

Mạng xã hội chỉ khoe lệnh lãi, không ai quảng cáo những lệnh lỗ. Nhà đầu tư thành công bền vững hiếm khi khoe lệnh trên mạng nếu không nói là không bao giờ. Broker chỉ quảng cáo lệnh lãi bởi mục đích mời chào khách của họ. Lợi nhuận bạn “thấy trên mạng xã hội” chỉ là phần nổi của tảng băng chìm, không phản ánh kết quả đầu tư thực tế trong dài hạn:

- Bạn chỉ được xem những lệnh lãi, những lệnh đang gồng lỗ và đã cắt lỗ được giấu kín

- Họ không show thời gian/khối lượng nắm giữ

- Họ không show drawdown

- Không show nav quản lý

Điều rất tiêu cực là việc khoe lãi lại là xúc tác khiến bạn FOMO và ham muốn kiếm tiền nhanh hơn nữa.

“Thiên kiến sống sót” đang giết bạn âm thầm

Thiên kiến sống sót (survivorship bias) là một lỗi logic phổ biến xảy ra khi chỉ tập trung vào những người hoặc vật thể “sống sót” (thành công) sau một quá trình hoặc sự kiện mà bỏ qua những thất bại, dẫn đến kết luận sai lệch về toàn bộ tình huống. Thiên kiến này nảy sinh vì những câu chuyện thành công thường hấp dẫn và được chia sẻ rộng rãi, trong khi những thất bại lại thường bị lãng quên hoặc bỏ qua.

Bạn chỉ được nhìn thấy những câu chuyện thành công của Buffett, Lynch, Druckenmiller. Bạn không nhìn thấy (hoặc hiếm ai chia sẻ) về hàng ngàn quỹ đầu tư đã phá sản, hàng triệu trader thất bại rời bỏ thị trường.

Do đó kỳ vọng từ người sống sót là tư duy thiên lệch. Là chuyên gia, họ sẽ tránh bẫy này bằng tư duy dựa trên tần suất hoặc khả năng xảy ra chung.

Bức tranh thực tế về mức lợi nhuận trung bình toàn cầu

Mọi kỳ vọng lợi nhuận đều thiếu cơ sở nếu không có benchmark (chuẩn mực so sánh)

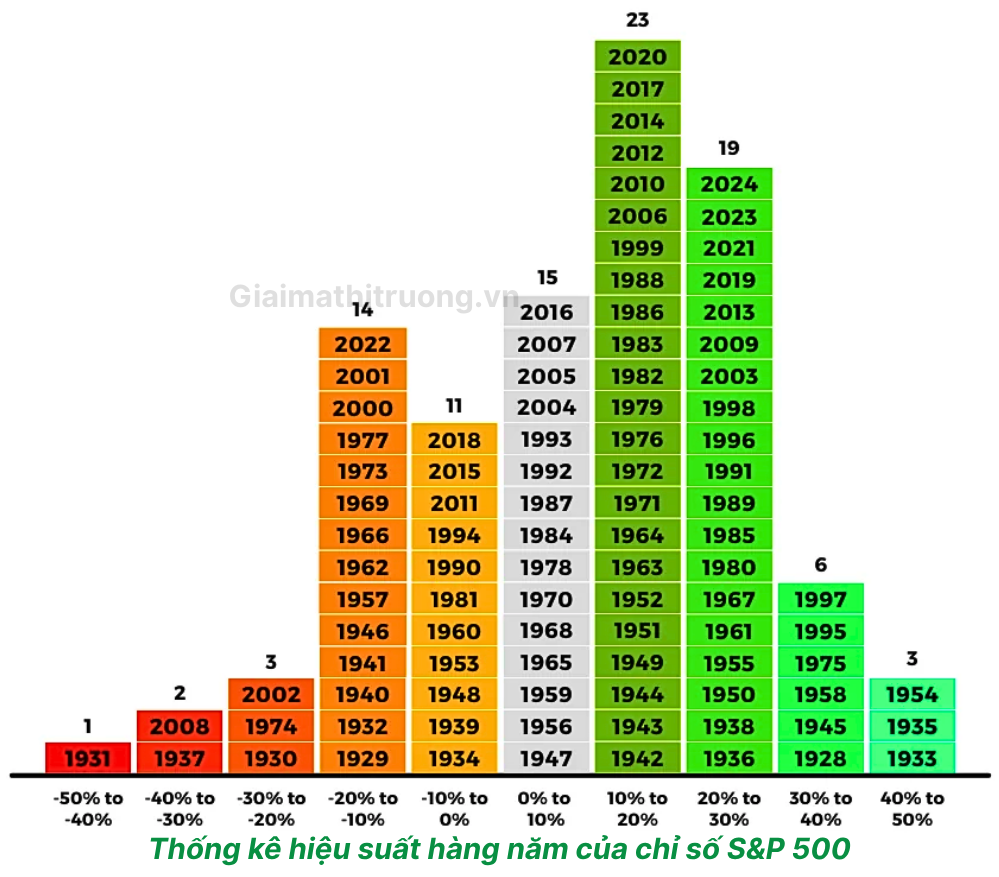

Trước tiên, hãy định nghĩa “thực tế và khả thi”. Lợi nhuận chứng khoán không phải là con số cố định như lãi suất ngân hàng: nó dao động theo chu kỳ kinh tế, lạm phát và sự kiện bất ngờ. Dữ liệu lịch sử từ các chỉ số lớn cho thấy, lợi nhuận trung bình hàng năm của thị trường chứng khoán toàn cầu khoảng 10% trước lạm phát, nhưng sau khi trừ lạm phát và phí, con số thực tế thường chỉ 6-8%. Đây không phải là “thấp kém”, mà là mức tăng trưởng kép bền vững, có thể biến 1 tỷ đồng thành hơn 5 tỷ sau 20 năm nếu đầu tư nhất quán.

Nhà đầu tư nhỏ lẻ thường kỳ vọng theo cảm tính: “Tôi muốn 30–50%/năm.” như một số thầy dậy chứng khoán trên mạng xã hội hứa hẹn. Khi nhìn vào tỷ suất sinh lời trung bình hàng năm từ các thị trường chứng khoán có thể sẽ khiến họ ngạc nhiên. Hãy lùi lại và quan sát bằng dữ liệu lịch sử:

- MSCI World Index (Chỉ số bao quát thị trường phát triển toàn cầu): đạt hiệu suất trung bình ~8%/năm

- S&P 500 (Mỹ – chiếm tỷ trọng lớn trong nền kinh tế toàn cầu): ~10%/năm tính trung bình từ năm 1926, nhưng nếu điều chỉnh theo lạm phát thì chỉ còn 6.68%.

- Các thị trường chứng khoán phát triển: 6–9%/năm

- Các thị trường mới nổi: 9–12%/năm

- Các thị trường cận biên: 11–16%/năm

- Nifty 50 (Ấn Độ): 12–14%/năm

- ASEAN (trung bình): 7–9%/năm

- Warren Buffett (Berkshire Hathaway): ~19–20%/năm trong hơn 50 năm

- Peter Lynch (Magellan Fund): ~29%/năm trong 13 năm – một thành tích gần “không tưởng”

- Quỹ phòng hộ Bridgewater – Ray Dalio: ~12%/năm (kéo dài >30 năm)

- Quỹ Renaissance Medallion (huyền thoại): ~39%/năm (net), đòn bẩy cực lớn và phí quản lý khét tiếng (5%). Quỹ này không mở cho nhà đầu tư bên ngoài từ năm 2005, chỉ dành cho nhân viên và người thân.

Những nhà đầu tư vĩ đại, những quỹ đầu tư hàng đầu… cũng chỉ kiếm được mức lợi nhuận hàng năm “bình thường” trong mắt người mới.

Bạn thấy gì từ những dữ liệu lịch sử đã được thống kê?

– Tỷ suất cao và ổn định: cực kỳ hiếm

– Người tốt nhất thế giới cũng xoay quanh 15–25%

Nhìn lại thực tế tại thị trường Việt Nam

- Phần lớn F0 đặt mục tiêu 50–100%/năm.

- Hầu hết họ thua lỗ và rời bỏ thị trường sau 1–2 chu kỳ.

Thứ khiến họ thua không hẳn vì kiến thức, mà là ảo tưởng năng lực. Ngay cả những huyền thoại như Buffet cũng không chắc chắn gồng được lợi nhuận 20% mỗi năm suốt đời. Nếu một nhà đầu tư mới kỳ vọng 40–50%/năm, đó là khát vọng nhất thời không bền vững và không đi cùng thực tiễn.

Thử tưởng tượng xem nếu bạn đạt được hiệu suất đầu tư:

- >15%/năm dài hạn → Top 10% nhà đầu tư giỏi nhất thế giới

- >20%/năm dài hạn → Top 2–3%

- 25%+/năm dài hạn → Không cần khoe, các quỹ đầu tư sẽ tự tìm đến bạn

Lợi nhuận càng cao – rủi ro càng lớn

Mọi kỳ vọng đều phải trả bằng Drawdown (sụt giảm tài khoản)

Có một nguyên lý ngầm trong đầu tư mà rất ít nhà đầu tư cá nhân thật sự hiểu. Nó không phải công thức toán học, mà phản ánh sự thật tàn khốc của thị trường tài chính. Bạn không thể đòi hỏi mức sinh lời cao mà vẫn muốn ngủ ngon như người gửi tiết kiệm. Trong tài chính tồn tại nguyên tắc bất di bất dịch:

High Return = High Risk (và High Drawdown)

Hay nói cách khác: Return = Risk + khả năng chịu đau (Drawdown)

Lợi nhuận không phải con số dễ dàng có được – nó là cái giá của khả năng mà bạn chịu đau.

Dữ liệu lịch sử cho thấy:

- Để đạt lợi nhuận trung bình 15%/năm, drawdown bạn sẽ chịu thường là -25% đến -35%

- Để đạt 20%/năm, drawdown sẽ -35% đến -40%

- Để đạt 25–30%/năm, drawdown sẽ -50% đến -60%

- Quỹ đầu tư huyền thoại Medallion Fund (39%/năm) từng có drawdown > -50%.

Bạn muốn lợi nhuận cao? Hãy tự hỏi: mình có thể chịu được đau đớn đến đâu?

Bạn muốn lợi nhuận 25-30%/năm? Bạn phải:

- Chấp nhận biến động sụt giảm tài khoản có thể lên tới -60%

- Chấp nhận một số năm bạn sẽ lỗ 10-20% hoặc hơn thế

- Chấp nhận chu kỳ thị trường (có thịnh, có suy)

Đó là sự đánh đổi. Đừng chỉ tồn tại ở bull market. Hãy sống sót qua bear market – giai đoạn đào thải nhà đầu tư khốc liệt – thời điểm phần lớn F0 không chịu nỗi cơn đau. Những người giàu bền vững trên thị trường không phải người chạy nhanh nhất, mà là người không bị loại khỏi cuộc chơi.

Công thức đặt kỳ vọng lợi nhuận theo mức rủi ro chịu đựng

Lợi nhuận kỳ vọng ≈ (Mức sụt giảm tài khoản có thể chấp nhận / 1.5) + Benchmark

Ví dụ:

- Bạn sẵn sàng chấp nhận tài khoản lỗ tối đa -20%

- Benchmark = 10%

→ Lợi nhuận kỳ vọng = ~23%

Nếu bạn không chịu nổi được mức lỗ -20%, đừng kỳ vọng kiếm được >20%/năm.

Tại sao kỳ vọng lợi nhuận cần phải “thực tế”?

Kỳ vọng cao sẽ làm hỏng toàn bộ hệ hành thống vi đầu tư của bạn

Khi đặt mục tiêu bình quân hàng năm quá cao, bạn sẽ lâm vào vòng xoáy:

- Giao dịch quá nhiều

- Lạm dụng margin (thường sai thời điểm)

- FOMO theo giá

- Chọn cổ phiếu beta cao

- Chối bỏ stoploss hoặc khi thua lỗ lớn mới stoploss

- Không chấp nhận thị trường sideway

- Biện minh cho hành vi gồng lỗ

Kỳ vọng không phù hợp sẽ kéo bạn vào vòng xoáy phá sản hành vi đầu tư không đúng đắn.

Kỳ vọng lợi nhuận phù hợp và khả thi sẽ giúp bạn tạo ra thói quen đúng

- Tập trung vào chất lượng doanh nghiệp

- Nắm giữ dài hơn, tránh được FOMO

- Nghiên cứu phân tích cơ bản sâu

- Giảm vòng quay vốn

- Tối ưu thuế, phí

- Tôn trọng lãi kép

- Không phá vỡ cấu trúc rủi ro cho tài khoản

Lúc này bạn trở thành nhà đầu tư đích thực chứ không phải con bạc.

Các yếu tố tác động đến kỳ vọng lợi nhuận

Chu kỳ thị trường quyết định biên lợi nhuận

Thị trường chứng khoán đầy rẫy ví dụ về giai đoạn khắc nghiệt, nhắc nhở chúng ta rằng lợi nhuận không phải lúc nào cũng đòi hỏi phải dương. Lợi nhuận là kết quả của chu kỳ vĩ mô, không thể áp một tiêu chuẩn cố định cho mọi thời kỳ. Có giai đoạn dễ kiếm tiền như:

- Thị trường Mỹ 2009–2021: các gõi QE, lãi suất thấp → cổ phiếu tăng phi mã

- Trung Quốc 2005–2007: bong bóng tài chính

- Việt Nam 2006–2007; 2016-2017 & 2020–2021

Nhưng cũng có những giai đoạn tham gia thị trường là mất mát:

- 2000–2008: S&P 500 gần như đi ngang cả thập kỷ

- Nhật Bản những năm 1980: Nikkei 225 phải mất 30 năm để hồi phục

- Trung Quốc 2007-nay: nhà đầu tư dài hạn vẫn đang lỗ

- Việt Nam 2007-2008; 2018-2019; 2022

Kỳ vọng phải được tính trên chu kỳ kinh tế, không phải 1 năm riêng lẻ

Lợi nhuận thực tế phải tính đến chu kỳ, chấp nhận phải có năm âm 20-30% vốn, nhưng dài hạn vẫn dương nếu bạn không bị loại khỏi cuộc chơi. Khi kỳ vọng lợi nhuận, chúng ta phải phải bám vào chu kỳ thị trường.

Trong khi các nhà đầu tư nhỏ lẻ kỳ vọng cố định theo lịch: Năm sau phải x2, thì nhà đầu tư chuyên nghiệp kỳ vọng theo chu kỳ:

- 3–5 năm uptrend là giai đoạn tích lũy mạnh lợi nhuận

- 1–2 năm downtrend thì bảo toàn vốn đã là chiến thắng vĩ đại, lỗ nhẹ là thành công

Kỳ vọng thay đổi theo quy mô vốn

Quy mô vốn càng lơn, tỷ suất lợi nhuận kỳ vọng sẽ càng bị thu hẹp lại, cụ thể:

- Với 100 triệu vốn: bạn có thể đầu tư linh hoạt

- Với 10 tỷ: thanh khoản hạn chế hơn

- Với >100 tỷ: bạn trở thành dòng tiền thị trường (cá mập)

Tất cả các huyền thoại đầu tư trên thế giới đều trải qua giai đoạn lợi nhuận suy yếu vì quy mô tài sản càng ngày càng phình to.

Lợi nhuận không đến từ thời điểm – mà từ hệ thống

Nhà đầu tư mới thường hay hỏi: “Khi nào nên mua?”, thay vì nên hỏi: “Tôi phải mua như thế nào để quản trị được rủi ro?”

Vì thế, mức lợi nhuận khả thi luôn đi kèm:

- Quy trình phân tích và lọc doanh nghiệp

- Quản trị vị thế

- Kỷ luật cắt lỗ

- Quản trị đòn bẩy

- Danh mục đủ phân tán rủi ro

Nếu bạn không xây dựng được một hệ thống giao dịch đã được kiểm nghiệm là hiệu quả thì lợi nhuận cao chỉ là may mắn ngắn hạn.

Mức kỳ vọng bao nhiêu là hợp lý?

Kỳ vọng lợi nhuận theo trình độ nhà đầu tư

Trong các tổ chức tài chính, kỳ vọng lợi nhuận được phân tầng theo trình độ:

| Trình độ | Lợi nhuận kỳ vọng (CAGR) | Drawdown thường gặp | Điểm yếu cốt lõi |

| Người mới | 5–10%/năm | 20–30% | Tâm lý kém, FOMO |

| Trung cấp | 10–15%/năm | 15–25% | Tối ưu hóa danh mục kém |

| Nâng cao | 15–18%/năm | 12–20% | Thiếu kỷ luật dài hạn |

| Chuyên gia (Quản lý danh mục đầu tư) | 18–22%/năm | 10–18% | Gánh áp lực hiệu suất |

| Nhóm tinh hoa (Top 1%) | 22–25%/năm | 15–25% | Khó tăng quy mô tài sản lớn |

| Huyền thoại (Top 0.1%) | >25%/năm | 30–50% | Không bền vững, hiếm |

Kỳ vọng lợi nhuận theo quy mô tài sản

Khi tài sản tăng, lợi suất tối đa sẽ giảm dần:

| Quy mô vốn | Lợi nhuận khả thi (CAGR) | Vì sao kỳ vọng giảm? |

| <1 tỷ VNĐ | 20–30% | Linh hoạt, smallcap |

| 1–10 tỷ | 15–22% | Khả năng đa dạng cổ phiếu bị hạn chế |

| 10–100 tỷ | 12–18% | Không thể nắm giữ tỷ trọng cao smallcap |

| >100 tỷ | 10–14% | Phải chọn mid-cap, bluechip, cp thanh khoản cao |

| >1.000 tỷ | 8–12% | Mua/bán đều tạo dấu vết thị trường |

Vì thế các quỹ lớn không có được lợi thế như nhà đầu tư cá nhân: Mua khó, Bán chậm, Thay đổi vị thế tạo nhiễu giá.

Nếu bạn là nhà đầu tư cá nhân với vốn vừa và nhỏ, đừng phí lợi thế bằng thói quen “ăn non”!

Vậy kỳ vọng bao nhiêu là hợp lý và khả thi cho nhà đầu tư Việt Nam?

Trong bối cảnh hiện nay ở Việt Nam:

- Lãi suất ~5–6%

- Tăng trưởng GDP ~6-8%

- Lạm phát 4-5%

- Các doanh nghiệp niêm yết đang cải thiện chất lượng

Thì mức lợi nhuận hợp lý và khả thi mà bạn có thể kỳ vọng theo khung chuẩn (benchmark Việt Nam):

- Nhà đầu tư bất kỳ có thể kỳ vọng bằng mức Base Return (lợi nhuận tự nhiên (Beta) của thị trường): 11-16%/năm

- Nhà đầu tư có kinh nghiệm có thể kỳ vọng mức Alpha Return (lợi nhuận vượt trội nhờ khả năng ra quyết định tốt hơn đám đông trong dài hạn): Base Return + 1-9%, cụ thể:

- Nhà đầu tư cơ bản/tăng trưởng thuần: 12–18%/năm (rất tốt)

- Nhà đầu tư cơ bản/tăng trưởng giỏi: 18–25%/năm (xuất sắc)

- Top hiếm: 25–30%/năm. Con số này nghe “khiêm tốn” với người mơ mộng, nhưng lãi kép của nó đủ để giúp bạn lọt top 1% giàu nhất thị trường.

- >30% (có thể, nhưng không bền vững và drawdown sẽ sâu)

Nếu mục tiêu của bạn là tự do tài chính, xây dựng tài sản bền vững và giàu bền vững thì đừng cố gắng đi tìm thứ thị trường không thể duy trì bền vững. Hãy để thị trường nuôi bạn, đừng cố ăn thị trường chỉ trong 1 bữa.

Khung tư duy để đặt kỳ vọng đúng

Hãy tự hỏi:

- Mức drawdown (mức lỗ của tài khoản) tối đa tôi chịu được?

- Tôi có cắt lỗ đúng lúc không?

- Tôi có hệ thống định lượng hay cảm tính?

- Tôi đầu tư hay đầu cơ?

- Tôi có dự phòng tiền mặt khi thị trường giảm mạnh?

Nếu không, hãy chấp nhận lợi nhuận thấp hơn. Tư duy khôn ngoan, thực tế và tỉnh táo chúng ta cần thấm nhuần đó là: Đừng chạy theo lợi nhuận cao nhất thời mà bỏ qua rủi ro – hãy tập trung vào lợi nhuận ổn định qua thời gian.

Xây dựng tư duy đầu tư bền vững

Sự bền vững không đến từ: “Tin nội bộ”, “Room VIP”, “Sóng ngành”, “Đánh theo chuyên gia” mà đến từ sự chuẩn bị kỹ lưỡng của bạn trong:

- Tối ưu hóa danh mục

- Quản trị rủi ro

- Cấu trúc vốn

- Kỷ luật thoát lệnh

- Tâm lý vững chắc

Nền tảng hành vi quyết định lợi nhuận, không phải kiến thức kiểu “ghi nhớ”.

Trong đầu tư bạn cần ghi nhớ:

- Kỳ vọng đúng → hành động đúng

- Hành động đúng → kết quả đúng

Tất cả bắt đầu từ con số bạn đặt ra trong đầu. Đừng đánh giá thấp sức mạnh của kỳ vọng hợp lý. Nó là nền móng của tư duy chuyên nghiệp.

Người chiến thắng không phải người kiếm được nhiều nhất trong một năm, mà là người không mất trong những năm tồi tệ. Nhà đầu tư vĩ đại trước khi kiếm lời nhiều nhất, họ chắc chắn là những người tồn tại lâu nhất trên thị trường. Khi bạn học cách sống sót, lợi nhuận sẽ tự tìm đến.

Hãy ghi nhớ tuyên ngôn tư duy của nhà đầu tư chuyên nghiệp: “Tôi không cố kiếm nhiều nhất, tôi cố tồn tại lâu nhất.” Buffett không chọn (không thể) hiệu suất 40%/năm. Ông chọn:

- 20%/năm suốt 60 năm

- không phá sản

- ngủ ngon

Đó là công thức duy nhất để trở nên siêu giàu. Đầu tư không phải cuộc đua tốc độ, mà là marathon. Bạn sẵn sàng chạy chưa?

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)