Là một nhà đầu tư, chúng ta luôn cố gắng tìm kiếm những doanh nghiệp có nền tảng vững chắc, mô hình kinh doanh bền vững và tiềm năng tăng trưởng vượt trội. Tập đoàn Hòa Phát (HPG) – ông vua ngành thép Việt Nam là một “ngôi sao” tiềm năng. Với vị thế dẫn đầu thị trường, chuỗi giá trị khép kín và khả năng thích ứng cao với biến động vĩ mô, HPG không chỉ là cổ phiếu phòng thủ mà còn là cơ hội tăng trưởng dài hạn.

Triển vọng Doanh nghiệp

1. Lợi thế bền vững nhờ mô hình kinh doanh hoàn thiện nhất ngành với chuỗi giá trị khép kín

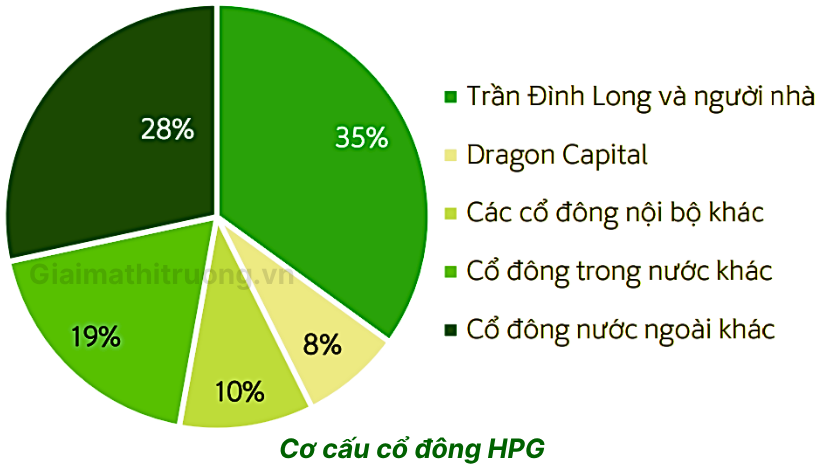

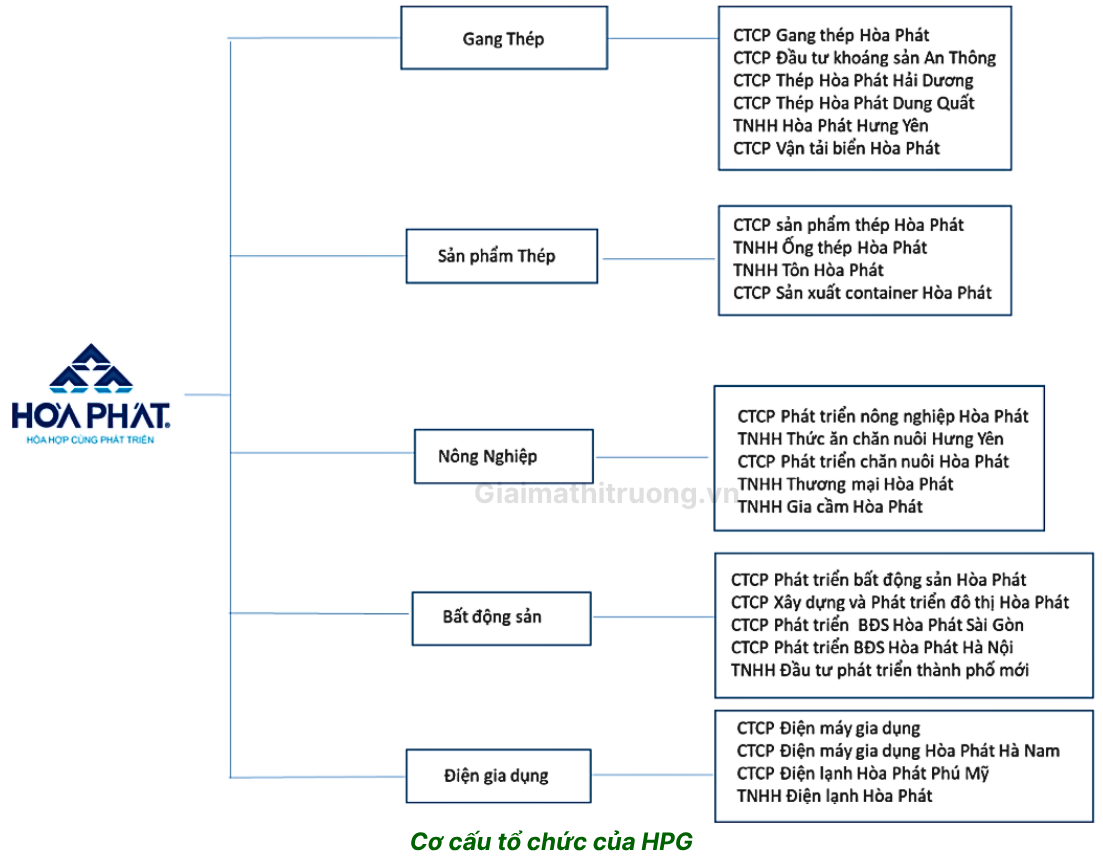

Hoạt động kinh doanh của HPG gồm 5 mảng chính: gang thép, sản phẩm thép, nông nghiệp, bất động sản, điện gia dụng. HPG sở hữu tổng cộng 24 công ty con với nhiều lĩnh vực khác nhau.

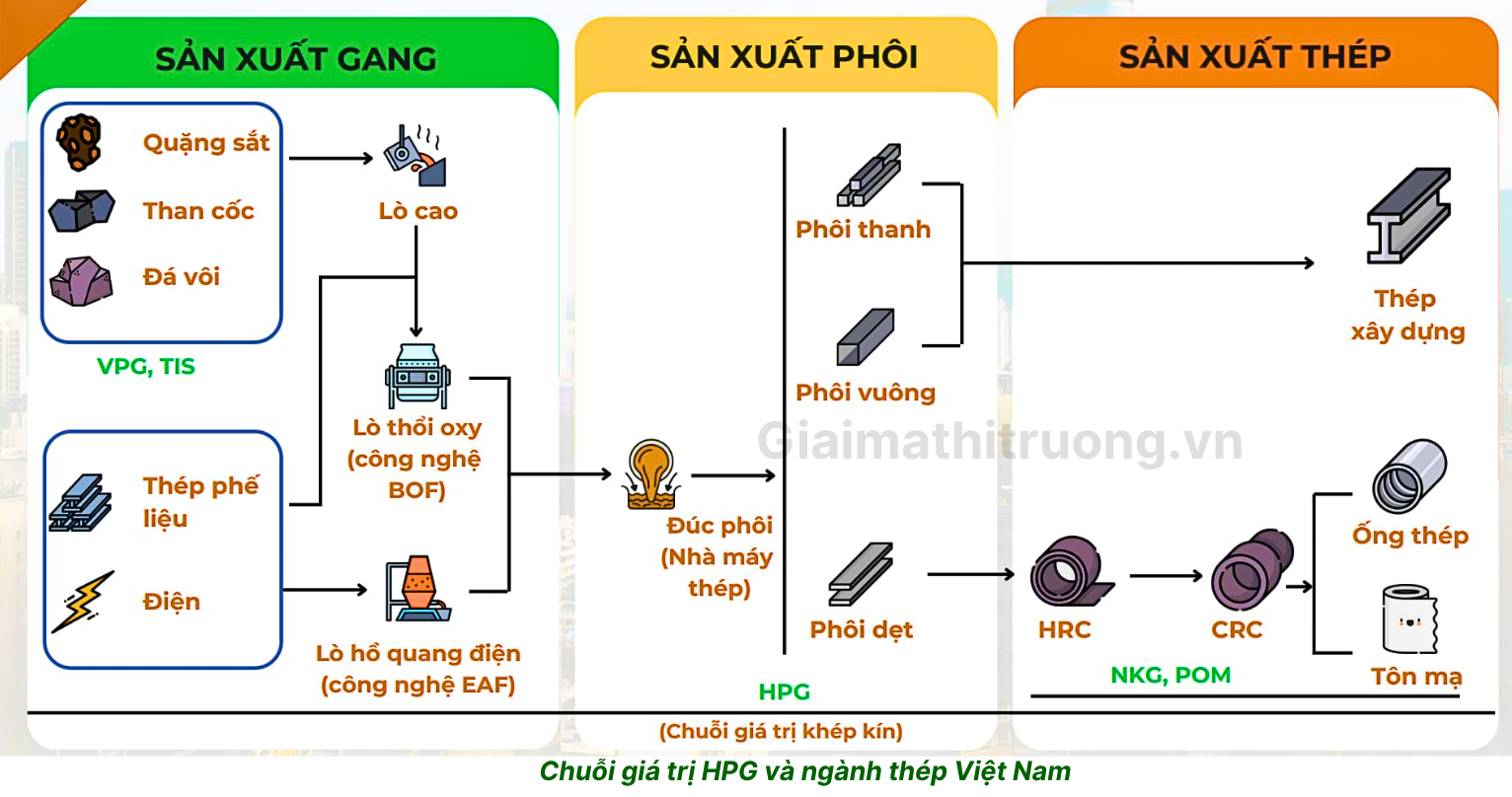

Hòa Phát là doanh nghiệp hiếm trong khu vực sở hữu mô hình thép tích hợp “từ quặng đến thép thành phẩm”: khai thác/quản lý nguồn quặng – luyện gang lò cao – cán thép dài, HRC – ống thép, tôn mạ – phân phối, logistics, cảng nước sâu. Điều này giúp HPG kiểm soát chi phí ở hầu hết các nút thắt của chuỗi giá trị. Qua đó không chỉ giúp họ dẫn đầu về chi phí sản xuất thấp mà còn tạo lợi thế cạnh tranh vượt trội so với các đối thủ phụ thuộc vào nhập khẩu nguyên liệu.

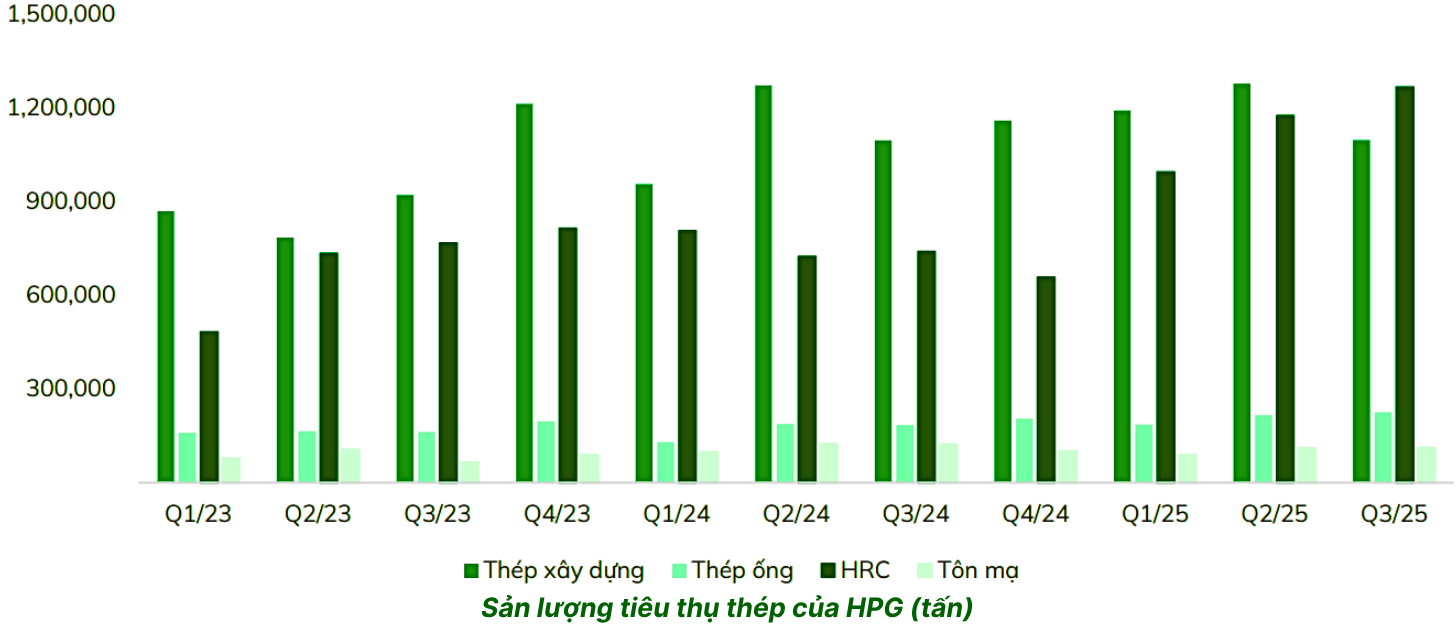

Về quy mô, ước tính công suất thép thô của HPG khoảng 13,2 triệu tấn/năm, chiếm gần 40% công suất cả nước; thị phần 6 tháng đầu năm 2025 đạt khoảng 37% thép xây dựng, 54% HRC và 30% ống thép – vị thế số 1 tuyệt đối ở cả chuỗi dài lẫn HRC.

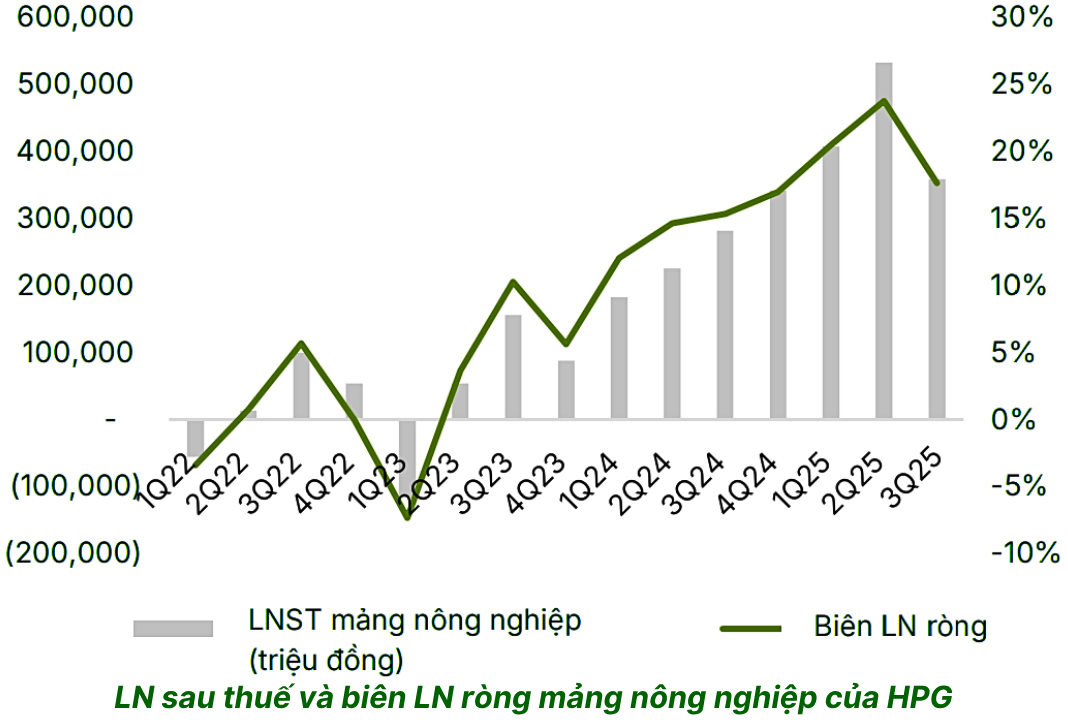

Không dừng lại ở thép, Hòa Phát còn đa dạng hóa sang nông nghiệp với mô hình Feed-Farm-Food (thức ăn chăn nuôi – trang trại – thực phẩm), bao gồm chăn nuôi bò, heo và gia cầm. Chỉ trong thời gian ngắn, họ đã trở thành top đầu thị trường với hệ thống trang trại hiện đại, tuân thủ tiêu chuẩn VietGAHP, và chuỗi khép kín từ sản xuất đến chế biến.

Hòa Phát bắt đầu tham gia vào lĩnh vực nông nghiệp từ năm 2015. Sau 10 năm phát triển, Nông nghiệp Hòa Phát đã khẳng định vị thế đáng kể trên thị trường, hiện dẫn đầu thị phần bò Úc, Top 1 thị phần trứng gà phía Bắc (sản lượng gần 1 triệu quả/ngày), Top 13 nhà sản xuất thức ăn chăn nuôi và sở hữu hệ thống trang trại heo công suất trên 600.000 con/năm.

Từ góc nhìn của GMTT, mô hình này giúp Hòa Phát giảm rủi ro chu kỳ ngành thép bằng cách đa dạng hóa doanh thu. Trong bối cảnh giá nguyên liệu biến động, chuỗi giá trị này chính là “lá chắn” giúp HPG duy trì biên lợi nhuận ổn định, thậm chí tăng trưởng khi đối thủ còn đang chật vật.

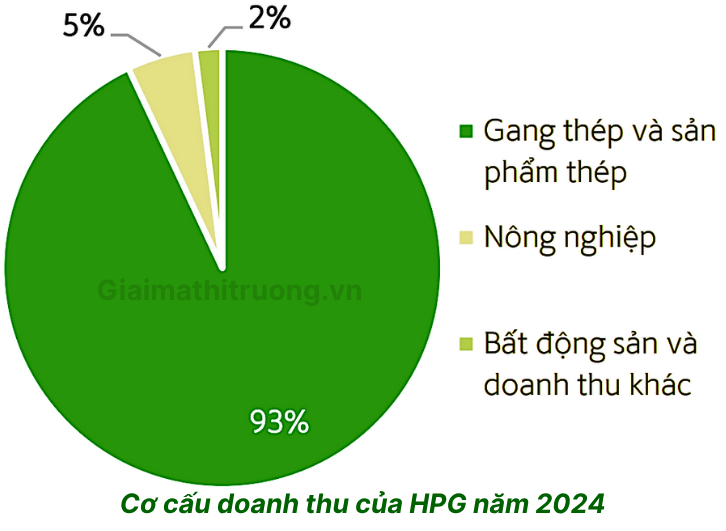

Tuy nhiên, nửa đầu năm 2025 thép vẫn chiếm ~94% doanh thu và ~82% lợi nhuận. Như vậy, câu chuyện đầu tư vào HPG vẫn là câu chuyện chu kỳ và cấu trúc của ngành thép, các mảng khác chủ yếu mang tính bổ trợ/đa dạng hóa.

2. Triển vọng từ dự án mở rộng công suất

Khu liên hợp Dung Quất 2 tiếp tục là động lực tăng trưởng chính. Dự án Dung Quất 2 đang tăng tốc, một phần lò cao và BOF đã chạy, dự kiến đóng góp rõ nét từ Q4/2025 trở đi.

Tổng sản lượng thép tiêu thụ của HPG kỳ vọng tiếp tục tăng trong dài hạn nhờ:

– Vận hành toàn bộ dự án Dung Quất 2 giúp nâng tổng công suất thép HRC của HPG lên 8,6 triệu tấn/năm trong bối cảnh thị trường nội địa đang thiếu hụt nguồn cung loại thép này trầm trọng.

– Thép HRC nhập khẩu từ Trung Quốc đã chính thức bị áp thuế chống bán phá giá vào tháng 07/2025 với thời hạn 5 năm. Kỳ vọng tỷ trọng của thị trường nội địa sẽ ngày càng mở rộng trong cơ cấu doanh thu của HPG nhờ tăng sản lượng.

Dự án thép ray: tạm lùi khởi công tới đầu năm 2026 do chưa có đơn đặt hàng từ Chính phủ, dự kiến hoàn thành dây chuyền sản xuất vào năm 2027.

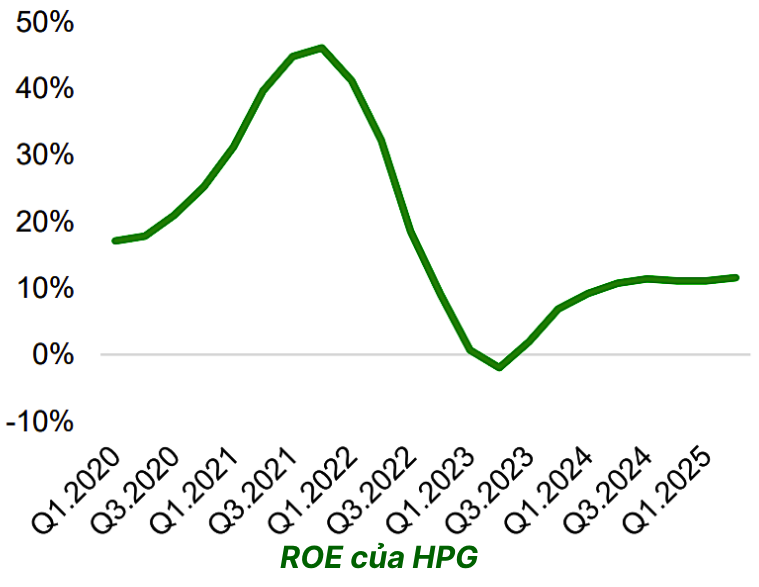

3. Hiệu suất tài chính – nền tảng cho tăng trưởng

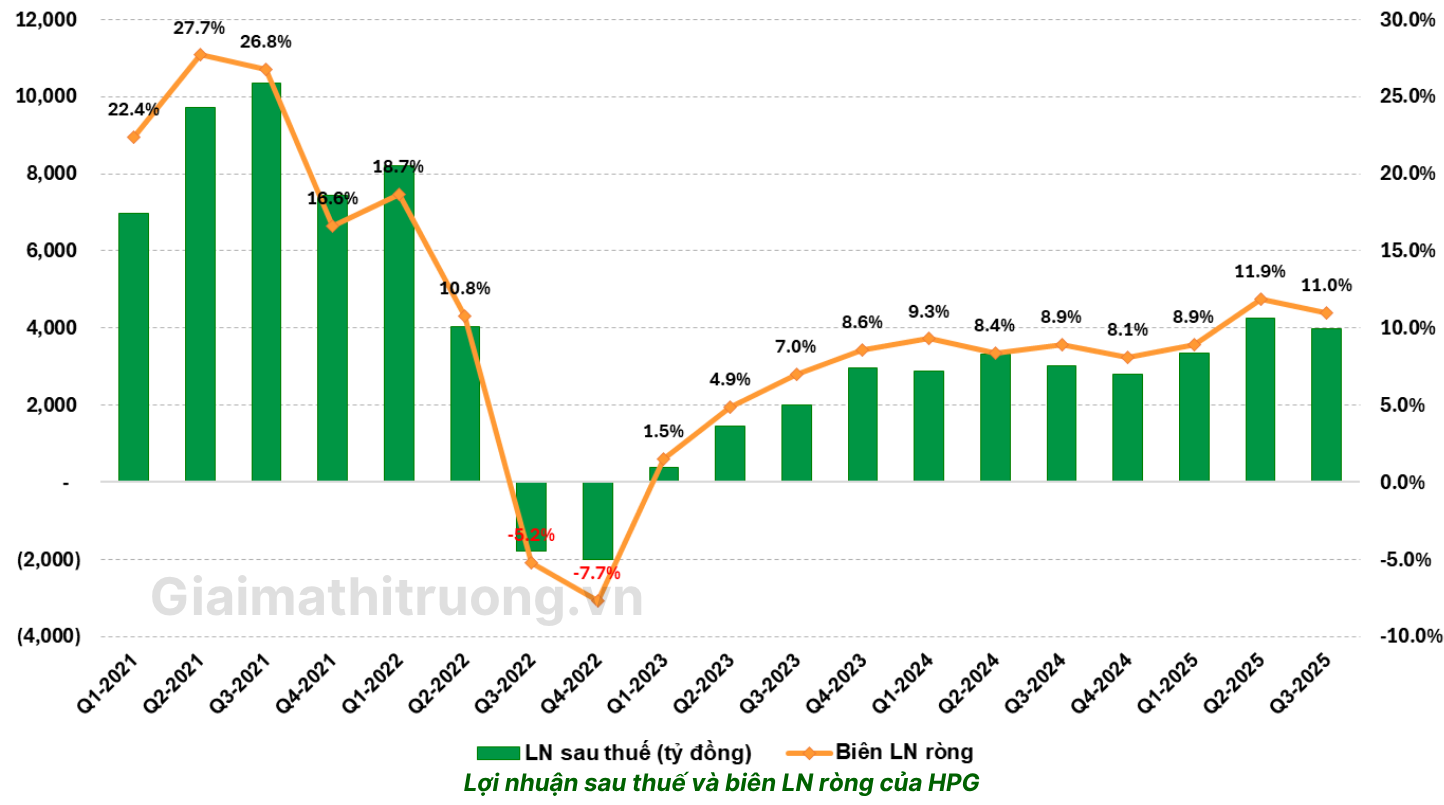

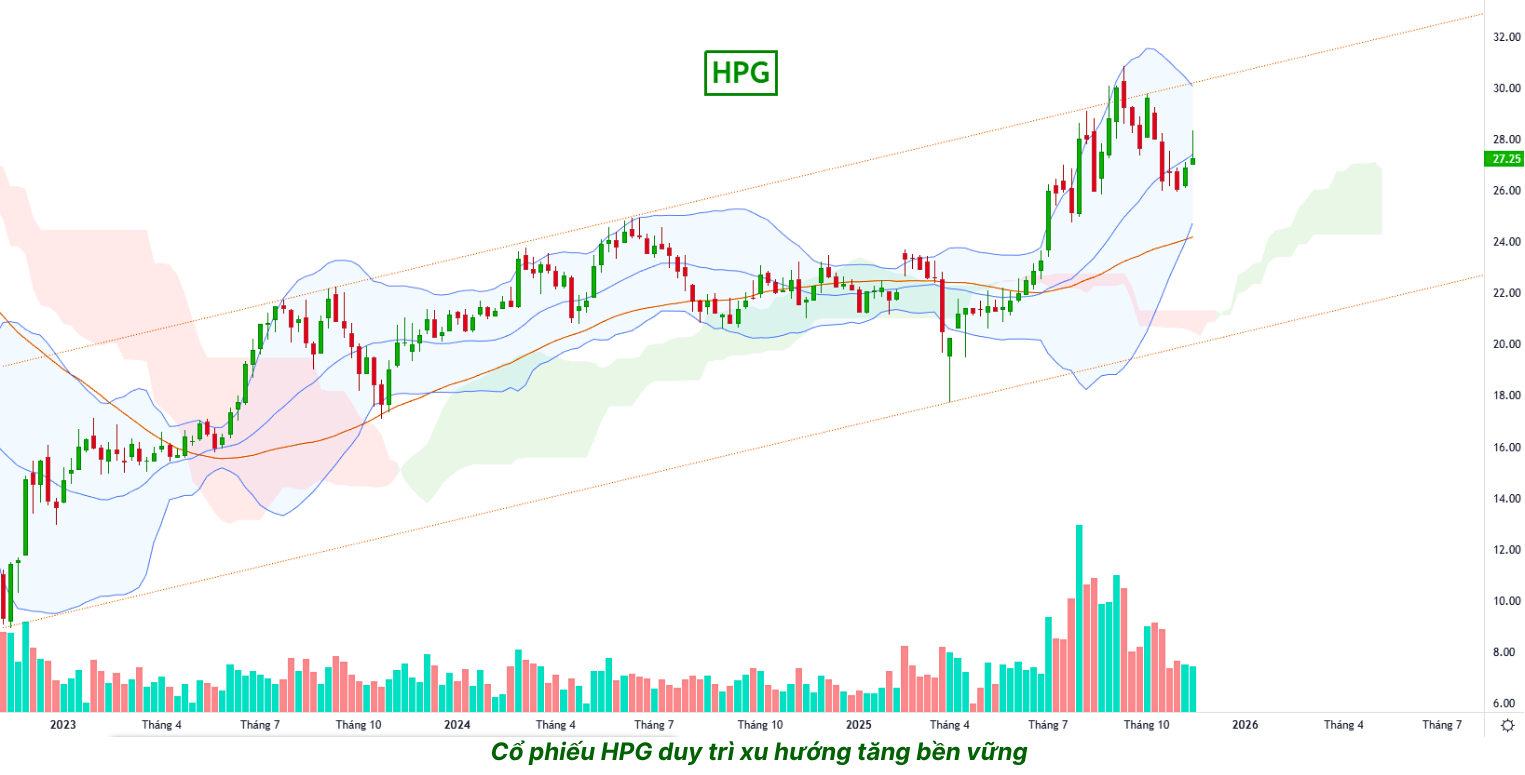

Sau năm 2022 tụt dốc cùng chu kỳ thép, HPG đã quay lại quỹ đạo tăng trưởng từ 2023–2024 và tăng tốc rõ rệt trong 2024–2025. Từ 2023 cho tới nay KQKD của HPG đang trên đà phục hồi và tăng trưởng khá đều qua mỗi quý. Trong thời gian tới GMTT cho rằng KQKD của HPG vẫn sẽ tiếp tục tăng trưởng và lợi nhuận sau thuế của công ty sẽ sớm vượt mức lợi nhuận 5.000 tỷ đồng mỗi quý trong năm 2026. Tuy lợi nhuận chưa quay lại đỉnh năm 2021, nhưng đủ cho thấy chu kỳ xấu nhất đã đi qua.

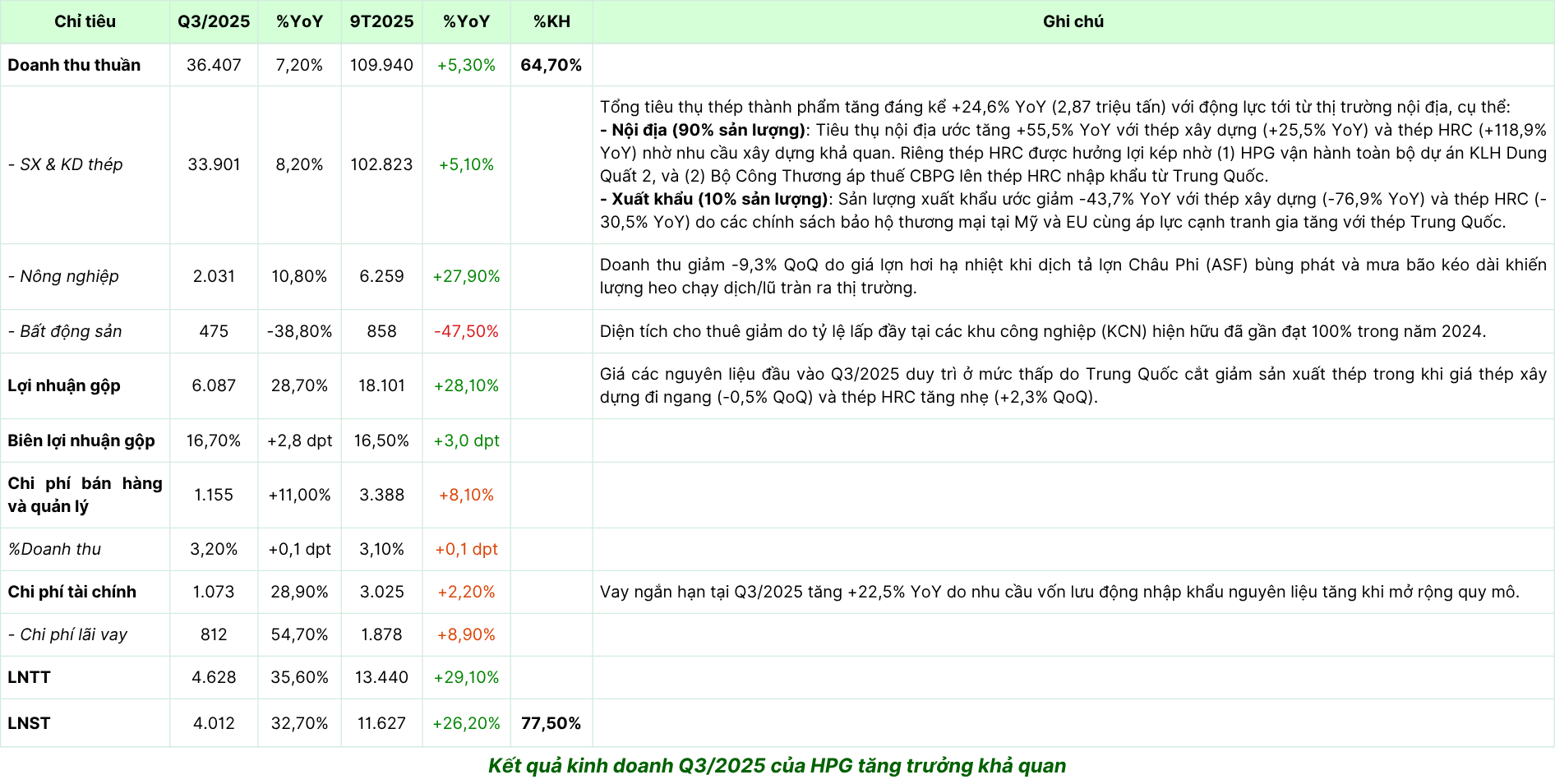

KQKD Q3/2025 tiếp tục tăng trưởng so với cùng kỳ, thúc đẩy bởi thép HRC

Q3/2025 – dù là mùa thấp điểm (mưa bão, tháng Ngâu), HPG vẫn đạt kết quả kinh doanh thuận lợi.

Về cân đối tài chính, đòn bẩy được kiểm soát: Debt/Equity khoảng 0.93, hệ số thanh khoản hiện hành >1, dòng tiền từ hoạt động kinh doanh dương mạnh.

Các chỉ số như ROA, ROE và ROIC đều đang trên đà phục hồi mạnh mẽ sau giai đoạn đáy năm trước, phản ánh hiệu quả sử dụng vốn cao.

4. Triển vọng ngành và yếu tố vĩ mô

Từ 2024 sang 2025, ngành thép Việt Nam chuyển từ “phục hồi kỹ thuật” sang pha phục hồi cơ bản: sản lượng thép cả nước tăng trở lại, được dẫn dắt bởi đầu tư công hạ tầng, bất động sản dần gỡ vướng pháp lý, cùng nhu cầu công nghiệp/FDI.

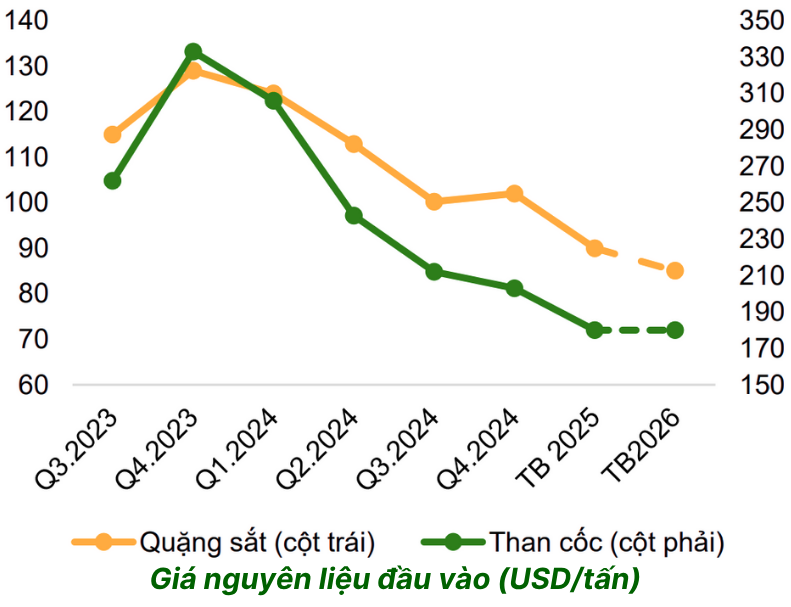

Giá thép trong nước có xu hướng nhích lên từ Q3/2025, được hỗ trợ bởi: (1) chính sách chống bán phá giá, siết nhập khẩu thép giá rẻ từ Trung Quốc; (2) chi phí đầu vào (quặng, than) vẫn đang ở vùng tương đối thấp so với đỉnh 2021–2022. Điều này đặc biệt có lợi cho các doanh nghiệp có chuỗi tích hợp như HPG.

Giá thép Trung Quốc dự báo sẽ đi ngang và có thể hồi phục nhẹ từ cuối năm 2025 khi quốc gia này cắt giảm công suất, tuy nhiên khó tăng mạnh do chênh lệch cung – cầu gia tăng đến năm 2027.

Thị trường nội địa là động lực giúp ngành thép ngược dòng với xu thế thế giới

Trong các tháng cuối năm 2025 và năm 2026, Chính phủ được kỳ vọng sẽ tiếp tục đẩy mạnh chính sách tài khóa nhằm hỗ trợ tăng trưởng kinh tế, trong bối cảnh chính sách tiền tệ đã ít dư địa nới lỏng sau giai đoạn dài duy trì mặt bằng lãi suất thấp. Mục tiêu tăng trưởng GDP khoảng 10% đòi hỏi sự thúc đẩy mạnh mẽ từ phía đầu tư công, chi tiêu ngân sách cho hạ tầng. Theo báo cáo của IMARC Group, dự báo tốc độ tăng trưởng trung bình (CAGR) ngành xây dựng khoảng 7,69%/năm cho giai đoạn 2025–2033 tạo ra sự gia tăng mạnh mẽ về nhu cầu vật liệu xây dựng.

Giá thép đang có xu hướng tạo đáy và kỳ vọng phục hồi tốt hơn từ 2026

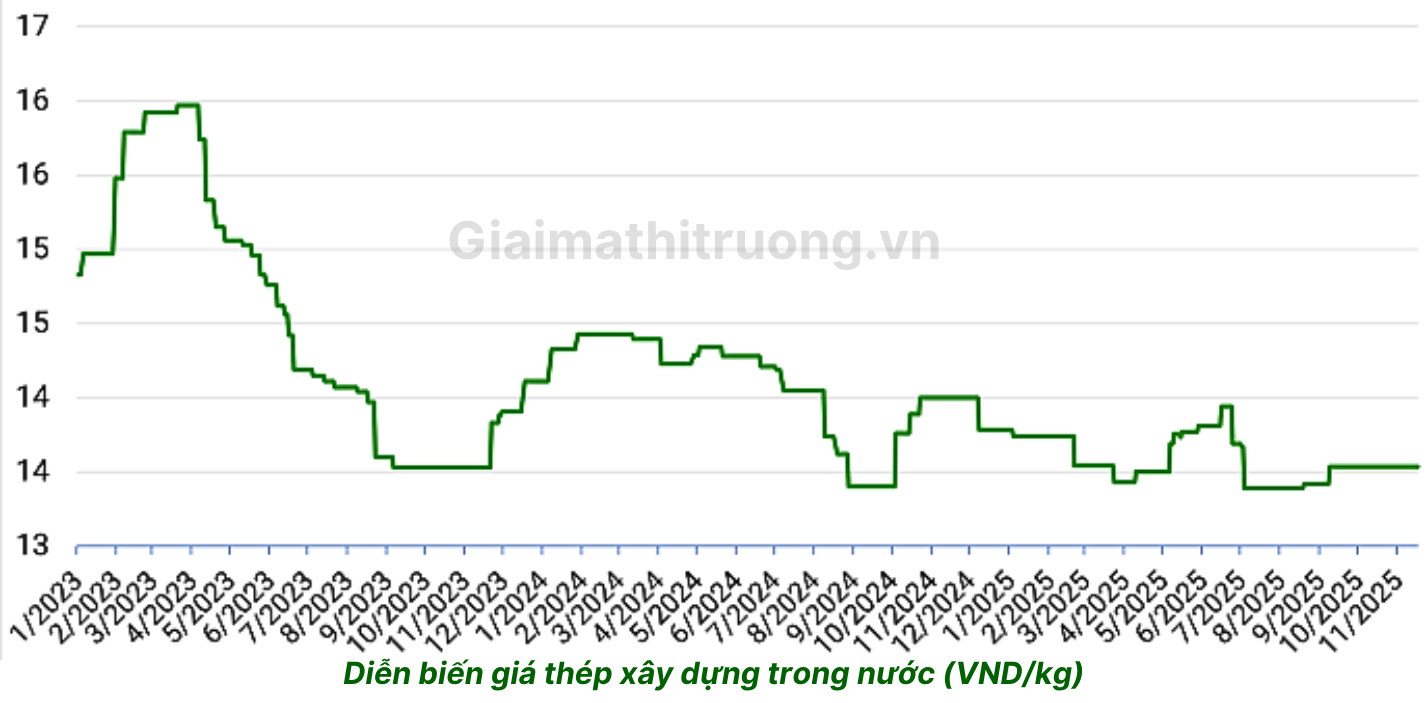

Về giá HRC, sau khi tạo đỉnh vào cuối 2022 đến đầu 2023 giá HRC đã liên tục giảm tới Q3-2024 với mức giảm khoảng 35% từ đỉnh. Tuy nhiên điều tích cực là trong 1 năm gần đây từ Q3-2024 giá HRC đã có xu hướng ngừng giảm và chuyển sang đi ngang.

Diễn biến giá thép xây dựng trong nước cũng tương tự giá HRC

GMTT cho rằng giá thép đang ở cuối của chu kỳ giảm đến đầu giai đoạn phúc hồi. Cơ hội bứt phá mạnh sẽ đến trong 1-2 năm tới đối với cổ phiếu ngành thép khi giá thép bước vào chu kỳ tăng mới.

Các doanh nghiệp mở rộng công suất có cơ hội gia tăng thị phần nội địa

Việc mở rộng công suất trong giai đoạn ngành thép dần phục hồi được xem là chiến lược đón đầu chu kỳ tăng trưởng mới. Các doanh nghiệp lớn như Hòa Phát (HPG), Nam Kim (NKG) và Tôn Đông Á (GDA) đang đồng loạt triển khai các dự án mở rộng quy mô sản, hướng đến sản phẩm thép cán nóng, tôn mạ và thép hợp kim chất lượng cao. Đặc biệt, Hòa Phát với dự án Dung Quất 2 (nâng tổng công suất HRC lên khoảng 8,6 triệu tấn/năm) sẽ củng cố vị thế đầu ngành

| Nhà máy | Thời gian vận hành | Công suất (triệu tấn) |

| Dung Quất 2 – HPG | Quý 4. 2025 | 5,6 triệu tấn HRC, nâng công suất của HPG lên 16 triệu tấn/năm |

| Nam Kim Phú Mỹ – NKG | Dự kiến đầu quý 1.2026 | 0,8 triệu tấn giai đoạn 1, nâng công suất NKG lên gần 2 triệu tấn/năm |

| Thép lá mạ Phú Mỹ – GDA | Dự kiến quý 2.2026 | 0,3 triệu tấn tôn mạ, nâng tổng công suất của GDA lên 1,1 triệu tấn/năm |

Ngành thép có tính chu kỳ, nhưng với thị phần dẫn đầu, Hòa Phát sẽ là bên thắng cuộc khi nhu cầu toàn cầu phục hồi sau ba năm suy giảm liên tiếp. Yếu tố vĩ mô như lãi suất thấp và kích thích kinh tế sẽ là “gió đông” đẩy HPG tiến xa hơn.

Nhận định và chiến lược đầu tư cổ phiếu HPG

Dù dư cung toàn cầu khiến biên lợi nhuận chưa thể bứt phá mạnh như năm 2021, HPG vẫn có tiềm năng duy trì ROE ổn định ở mức 10-12%, phản ánh sức khỏe tài chính và vị thế dẫn đầu. Nếu giả định giá thép tạo đáy vào cuối 2025, khả năng cao thị trường sẽ bắt đầu phản ánh kỳ vọng chu kỳ tăng trưởng mới từ năm 2026, khi nhu cầu thép trong nước hồi phục và chính sách phòng vệ thương mại phát huy hiệu quả .Với lợi thế quy mô sản xuất lớn, chi phí thấp và năng lực vận hành hiệu quả, Hòa Phát có thể tăng tốc biên lợi nhuận nhanh hơn trung bình ngành ngay khi giá thép đảo chiều.

HPG là leader chu kỳ

Sở hữu chuỗi giá trị tích hợp, công suất lớn nhất, thị phần vượt trội, HPG luôn là cổ phiếu thép hưởng lợi lớn nhất mỗi khi chu kỳ quay đầu. Hiện tại, lợi nhuận đã phục hồi mạnh mẽ bất chấp giá thép vẫn đang ở vùng trũng nhiều năm. Biên lợi nhuận gộp cải thiện rõ là dấu hiệu cho thấy “chân sóng lợi nhuận” có khả năng đã hình thành từ 2023–2024.

Câu chuyện tăng trưởng cấu trúc với Dung Quất 2 & HRC nội địa

Dung Quất 2 giúp HPG nâng cấp chất lượng tăng trưởng: từ một nhà sản xuất thép xây dựng lớn thành nhà cung cấp HRC số 1, gắn với chuỗi sản xuất ô tô, cơ khí, thiết bị gia dụng, đường sắt cao tốc… – những mảng có biên lợi nhuận và độ bền nhu cầu cao hơn xây dựng thuần túy.

Rủi ro cần lưu ý

- Bất động sản hồi phục chậm hơn kỳ vọng.

- Áp lực bảo hộ thương mại (thuế chống bán phá giá, quota) gia tăng tại các thị trường xuất khẩu.

- Biến động giá quặng, than và yêu cầu đầu tư bổ sung để giảm phát thải CO2

- Rủi ro thừa công suất nếu cầu nội địa không hấp thụ hết sản lượng của Dung Quất 2..

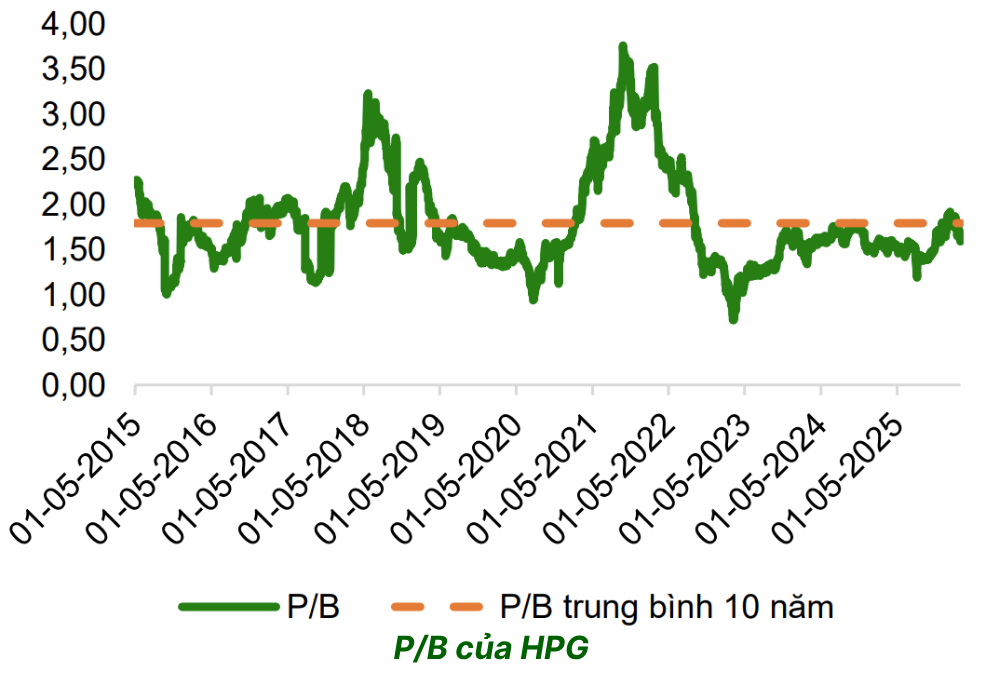

Định giá hiện tại trung tính nhưng vẫn hấp dẫn so với tiềm năng trung hạn

Thời điểm hiện tại (19/11/2025), HPG đang được định giá ở mức P/B 1,7 lần và P/E forward 14,1 lần.

Từ góc nhìn của GMTT, HPG không còn là cổ phiếu giá rẻ bị bỏ quên, mà là một bluechip chu kỳ đang ở pha giữa của đường cong phục hồi: upside còn, nhưng hiện tại biên an toàn chưa đủ hấp dẫn, kỳ vọng một sự chiết khấu sắc nét hơn hoặc sự tích lũy chặt chẽ hơn nữa.

GMTT kỳ vọng cổ phiếu đầu ngành thép như HPG có mức P/B dưới 1,5 hoặc P/E forward dưới 12 là vùng có biên an toàn tốt hơn cho HPG. Nếu dưới ngưỡng đó càng xa thì biên an toàn của chúng ta càng lớn.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU HPG, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ Tham gia nhóm chia sẻ và giao lưu cộng đồng GMTT: https://zalo.me/g/lsbnsa029

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)