Bức tranh ngành ngân hàng sau 3/4 chặng đường năm 2025 với GMTT là một cảm xúc khá lẫn lộn: bề mặt là gam màu sáng của tăng trưởng tín dụng và lợi nhuận, nhưng phía dưới là những vệt xám của thanh khoản căng hơn, NIM thu hẹp và chất lượng tài sản “rục rịch” xấu đi.

A – TÍN DỤNG MỞ RỘNG MẠNH MẼ HIẾM THẤY TRONG 15 NĂM

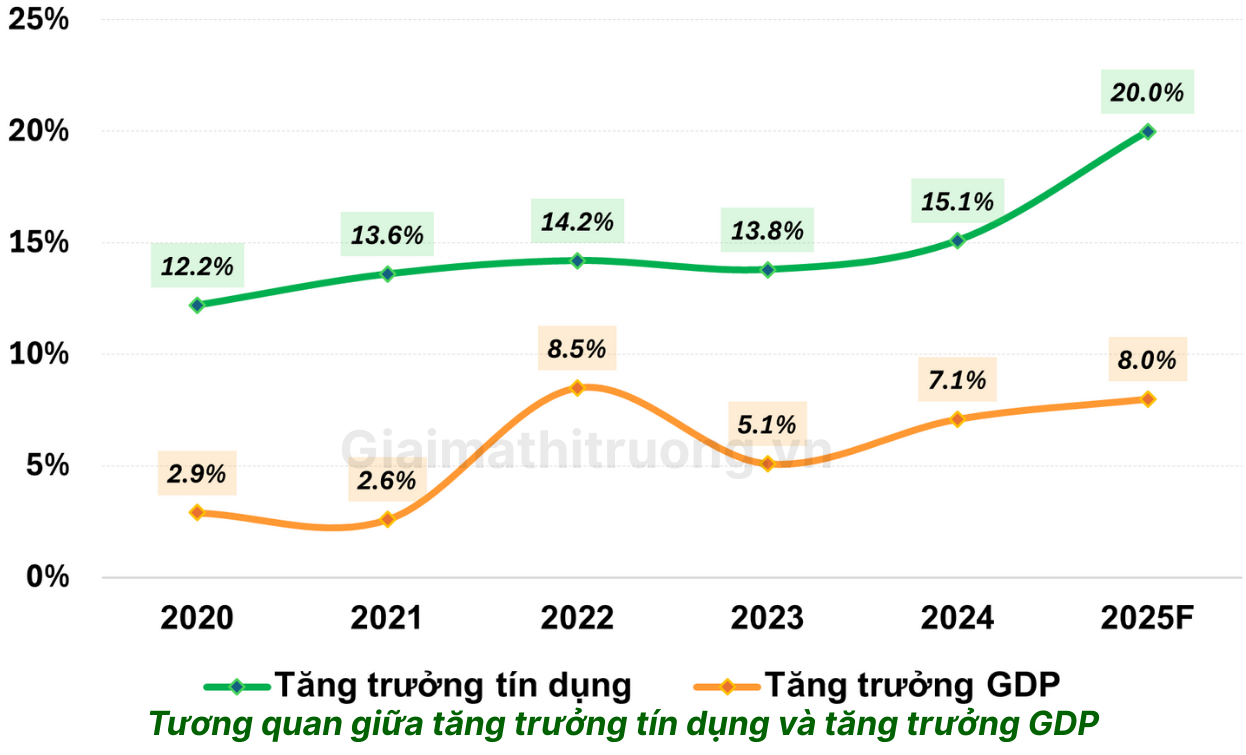

Theo số liệu mới nhất của Ngân hàng Nhà nước (NHNN), đến cuối tháng 10, tăng trưởng tín dụng đạt 15,1% so với đầu năm, mức cao nhất trong nhiều năm. Con số này gần chạm trần mục tiêu 16% và khiến dự báo cho cả năm ở vùng 19–20% trở nên có cơ sở hơn là lạc quan thái quá.

Nhìn xa hơn, năm 2026 – khi nền kinh tế được kỳ vọng bước vào chu kỳ tăng tốc – tín dụng có thể tăng 18–20%, đồng nhịp với mục tiêu GDP hai chữ số giai đoạn 2026–2030. Điều đó cho thấy ngành ngân hàng đang được giao phó vai trò là mạch máu dẫn vốn chính cho nền kinh tế.

Điều chúng ta cần lưu ý là sự phân hóa rất rõ giữa các nhóm ngân hàng.

- Nhóm tư nhân lớn (MB, ACB, Techcombank, VPBank) tiếp tục là động lực chính, đẩy mạnh tín dụng, chấp nhận “chạy nhanh” hơn mặt bằng chung.

- Ngược lại, nhóm quốc doanh giữ nhịp độ tăng trưởng quanh mức trung bình ngành, thể hiện sự thận trọng có chủ đích – vừa hỗ trợ vĩ mô, vừa tránh tạo thêm căng thẳng thanh khoản.

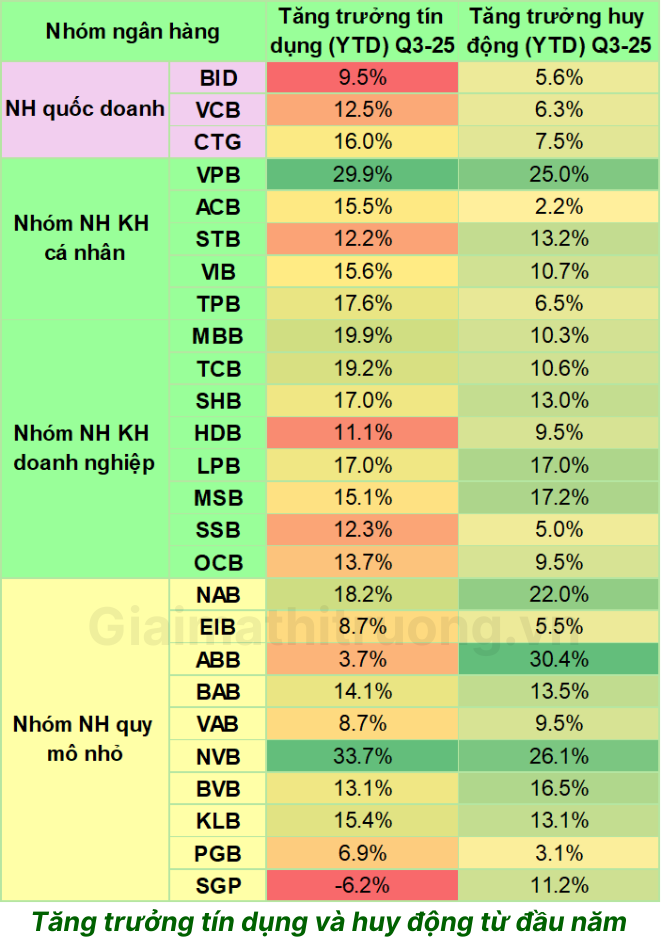

Trong bức tranh tín dụng, VPBank là điểm nhấn với mức tăng gần 30%. Techcombank (21,4%) và MBB (19,9%) cũng ghi dấu ấn khi duy trì được tốc độ tăng trưởng cao nhưng vẫn kiểm soát được rủi ro ở mức chấp nhận được.

Trong bức tranh tín dụng, VPBank là điểm nhấn với mức tăng gần 30%. Techcombank (21,4%) và MBB (19,9%) cũng ghi dấu ấn khi duy trì được tốc độ tăng trưởng cao nhưng vẫn kiểm soát được rủi ro ở mức chấp nhận được.

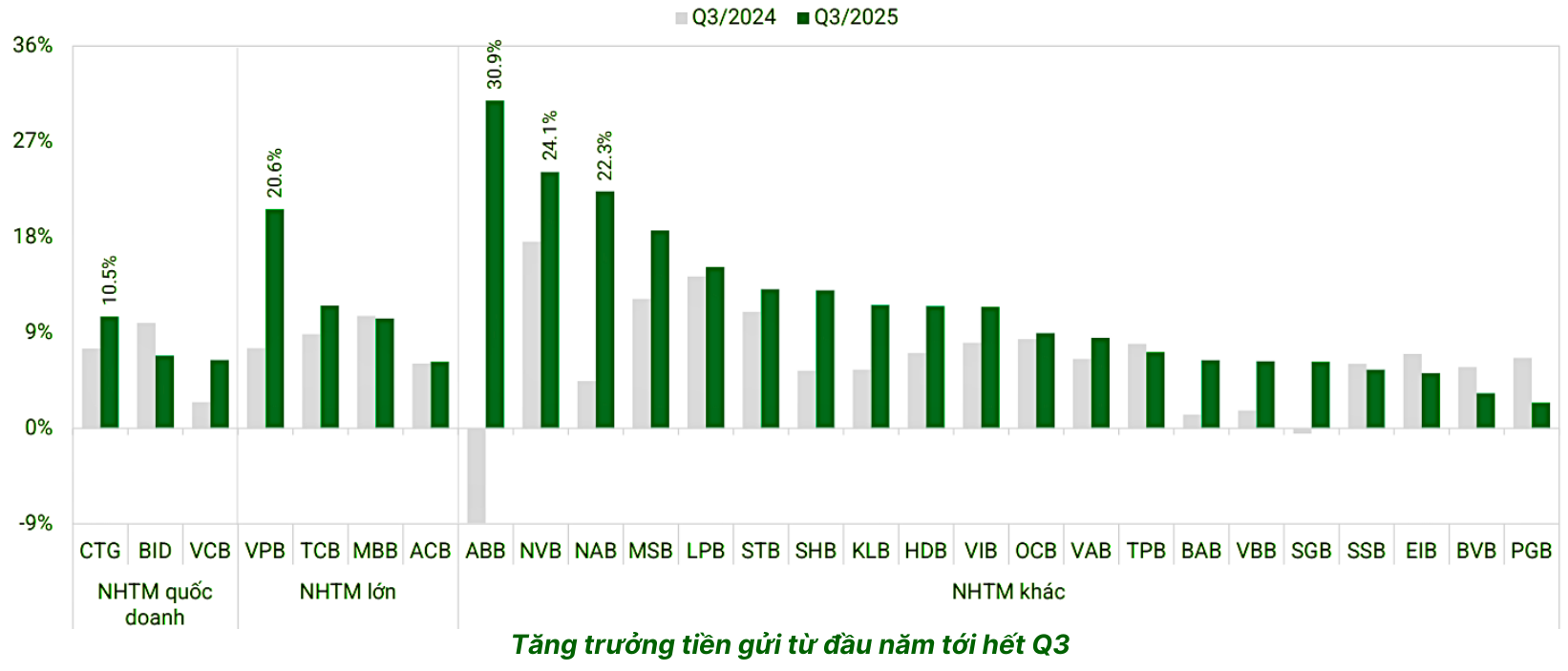

Tuy nhiên, khi tín dụng “chạy” ở tốc độ cao, huy động lại không theo kịp. Đến quý III, huy động chỉ tăng khoảng 12%, thấp hơn nhiều so với tín dụng. Khoảng cách âm giữa tăng trưởng huy động – tín dụng khiến chúng ta không khỏi lo ngại về áp lực thanh khoản, nhất là trong bối cảnh cuối năm nhu cầu vốn thường lên cao.

1. Tín dụng BĐS tăng mạnh trong bối cảnh đầu tư công thúc đẩy

9T2025, tăng trưởng tín dụng được dẫn dắt mạnh bởi lĩnh vực bất động sản, với mức tăng khoảng 27% từ đầu năm. Trong khi đó, thương mại và sản xuất – kinh doanh tăng ổn định hơn, lần lượt 12% và 10%.

Điều này nói lên hai điều:

- Thứ nhất, dòng vốn ngân hàng đang bám khá sát các dự án xây dựng – hạ tầng – bất động sản, nơi hưởng lợi trực tiếp từ chủ trương đẩy mạnh đầu tư công.

- Thứ hai, áp lực rủi ro chu kỳ đối với BĐS là điều không thể xem nhẹ nếu kinh tế gặp bất trắc.

Với nhu cầu vốn đầu tư khoảng 280 tỷ USD/năm để đạt mục tiêu tăng trưởng GDP 10% giai đoạn 2026–2030, Chính phủ buộc phải kéo khu vực tư nhân tham gia sâu hơn vào các dự án hạ tầng từ Q2/2025, bám theo tinh thần Nghị quyết 68 và bối cảnh giải ngân đầu tư công tăng tốc. Trong kịch bản đó, dư nợ cho vay xây dựng – đầu tư công năm 2026 có thể tăng 30–40% so với cùng kỳ – một con số rất lớn nếu nhìn dưới góc độ quản trị rủi ro tín dụng.

Ngoài ra, GMTT kỳ vọng tín dụng bán lẻ phục hồi tích cực hơn trên nền thấp năm 2025, dự kiến tăng 15-20% svck. Các mảng vay mua nhà, vay ô tô, vay sản xuất – kinh doanh hộ gia đình đều có dấu hiệu phục hồi từ Q2/2025 đến nay.

2. Động lực tăng trưởng đến từ phân khúc KHDN

Đến cuối Q3/2025, dư nợ cho vay KHDN tăng 28% so với 2024, trong khi KHCN giảm 2%. Tỷ trọng KHDN/tổng tín dụng tăng từ 58% (2020) lên 65% (Q3/2025). Với tư cách người quan sát, GMTT xem đây là sự dịch chuyển “có ý thức”: các ngân hàng đang ưu tiên những dòng tiền gắn với đầu tư – sản xuất thực, thay vì chỉ tập trung bán lẻ tiêu dùng.

Về kỳ hạn, cho vay trung – dài hạn tăng nhanh hơn ngắn hạn. Điều này phản ánh:

- Nhu cầu mở rộng đầu tư, mở rộng sản xuất đang dần thực chất hơn.

- Các ngân hàng chủ động cơ cấu danh mục theo hướng kéo dài kỳ hạn tài sản, tạo dư địa cải thiện lợi suất trong trung hạn.

Dù vậy, đi kèm với đó là áp lực quản lý rủi ro kỳ hạn (mismatch giữa nguồn vốn ngắn và cho vay dài), điều mà GMTT cho rằng sẽ là bài toán khó cho nhiều ngân hàng nhỏ trong giai đoạn tới.

B – KẾT QUẢ HOẠT ĐỘNG: LỢI NHUẬN TĂNG, NHƯNG NIM CHỊU SỨC ÉP

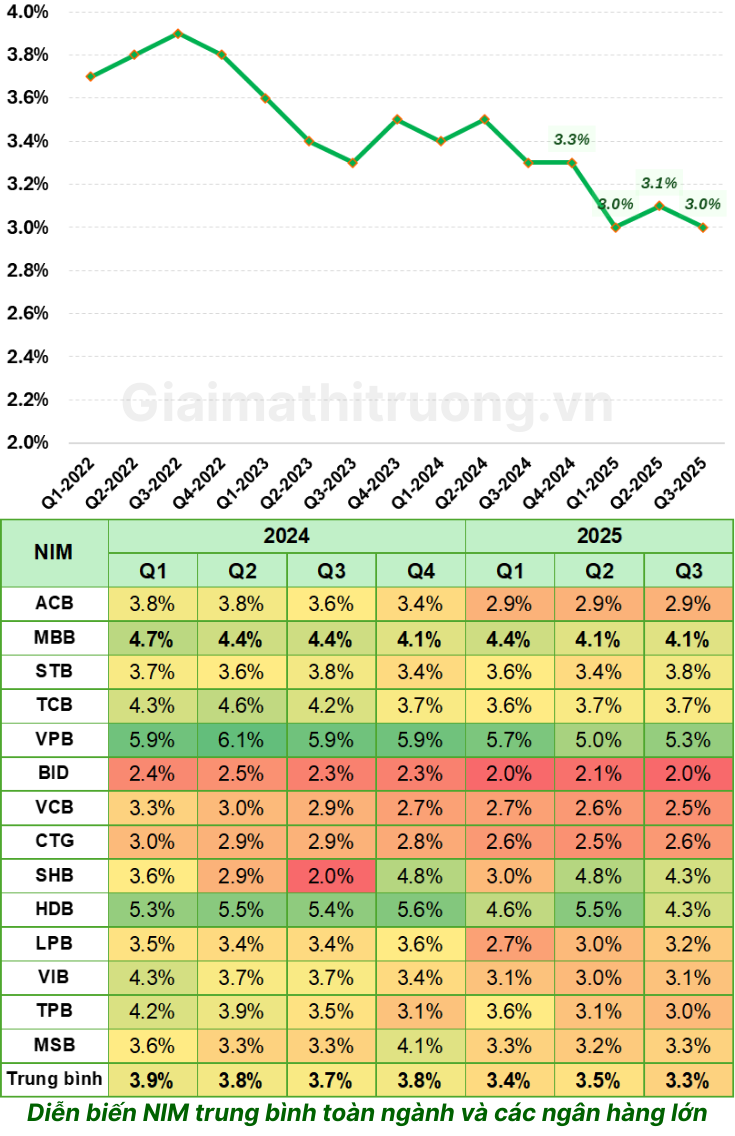

1. NIM chịu áp lực mạnh

Tỷ suất sinh lời Tài sản Có sinh lãi (YEA) giảm về 6,4% – mức thấp nhất 10 năm. GMTT cảm nhận rất rõ độ nén của biên lợi nhuận khi hầu hết ngân hàng báo cáo YEA giảm sâu trong Q3, kéo NIM toàn hệ thống xuống còn quanh 3%, mức đáy nhiều năm.

Các ngân hàng chuyên cho vay tiêu dùng như VPBank chịu tác động rõ nhất: từ vùng 8,5–9% trước đây, YEA giảm còn khoảng 5,5%. Ngay cả MBB, TCB – những cái tên vốn được xem là “giỏi giữ CASA” – cũng không tránh khỏi xu hướng chung.

Ngược lại, SHB, BVB và KLB là những ngân hàng hiếm hoi ghi nhận YEA cải thiện nhờ tăng trưởng tín dụng và tỷ trọng danh mục cho vay lớn (>30%) ở khu vực bất động sản và xây dựng.

Có một sự phân hóa khá thú vị:

Có một sự phân hóa khá thú vị:

- VPB, HDB, MBB, SHB, STB duy trì NIM cao nhờ tập trung vào BĐS kinh doanh và cho vay cá nhân – các phân khúc biên lợi nhuận dày.

- CTG, BID, VCB, ACB, SSB lại chấp nhận NIM thấp hơn, đổi lại là chất lượng khách hàng tốt hơn và vai trò “bình ổn mặt bằng lãi suất” cho toàn hệ thống.

Nhóm ngân hàng nhà nước vẫn neo NIM ở vùng 2–2,6% do phải ưu tiên giữ lãi suất cho vay thấp, bất chấp chi phí huy động tăng. Cảm giác của GMTT là họ đang “gánh” một phần chi phí chính sách cho toàn nền kinh tế.

Áp lực lên NIM được dự báo còn kéo dài trong quý cuối năm khi nhu cầu vốn tăng theo chu kỳ và lãi suất đầu vào chưa có nhiều dư địa giảm.

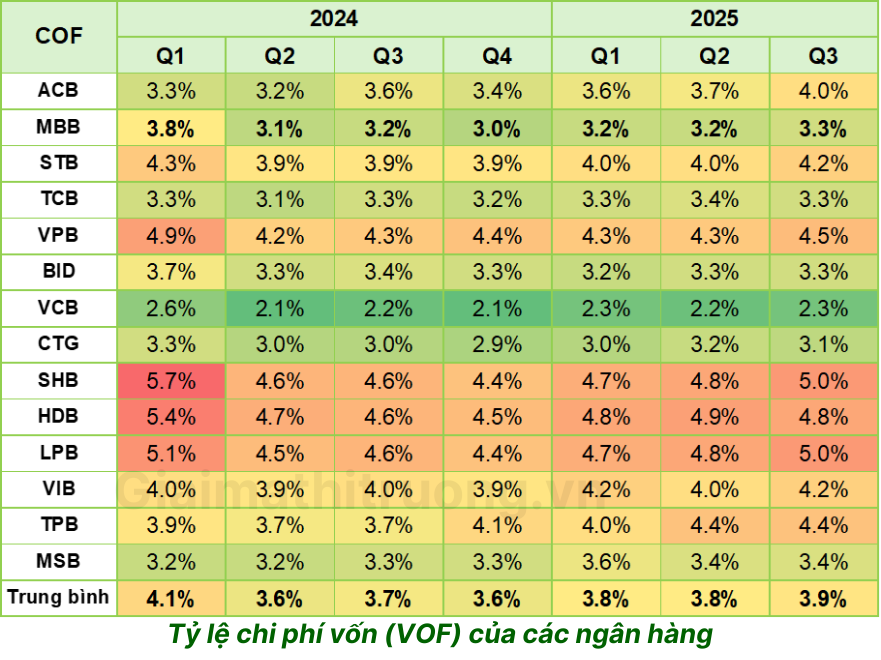

2. COF bắt đầu nhích lên

Chi phí vốn (COF) vẫn thấp hơn cùng kỳ nhưng đã bắt đầu tăng trở lại so với Q2 – dấu hiệu quen thuộc mỗi khi hệ thống bước vào mùa cao điểm cuối năm.

- Nhóm quốc doanh vẫn có COF thấp nhất nhờ nguồn vốn ổn định, thương hiệu mạnh.

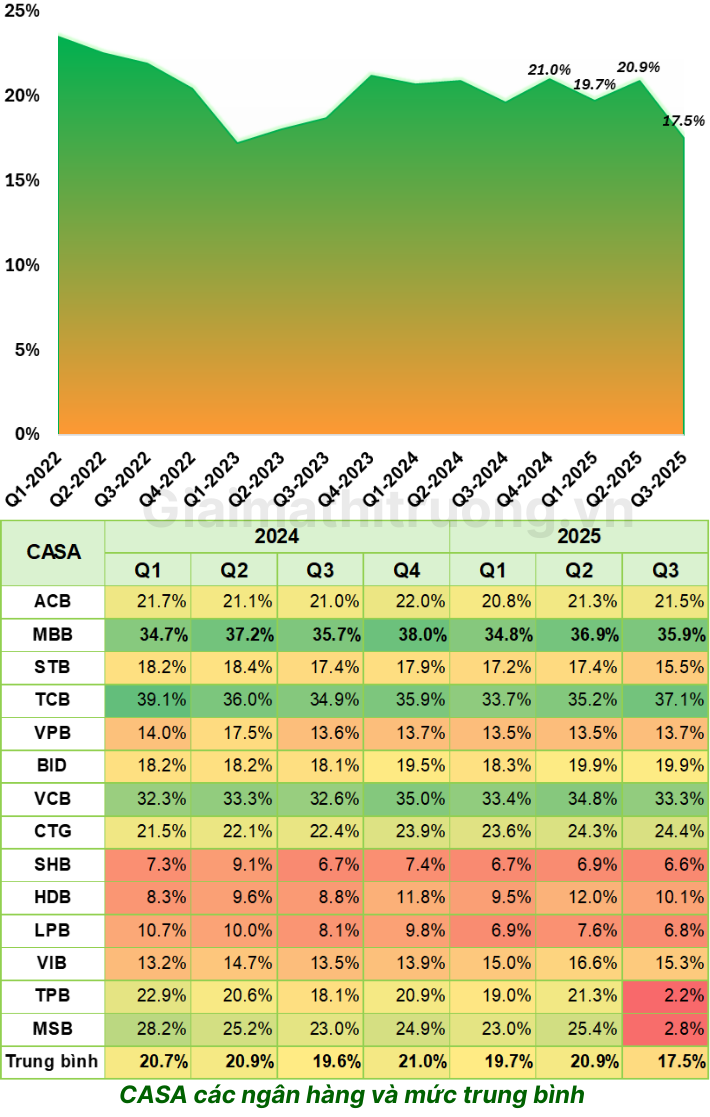

- MBB, TCB tiếp tục hưởng lợi từ nền CASA cao (>35%), giúp họ vẫn giữ được COF tương đối cạnh tranh.

3. Ngân hàng là động lực tăng trưởng chính của thị trường chứng khoán

3. Ngân hàng là động lực tăng trưởng chính của thị trường chứng khoán

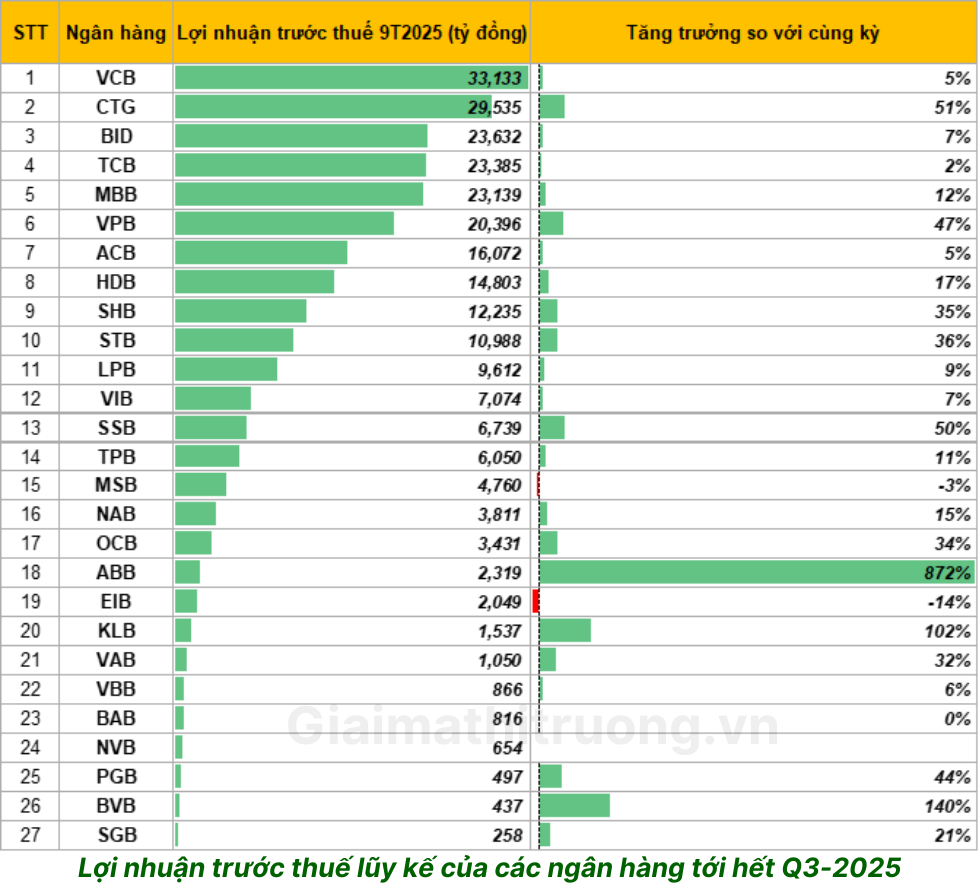

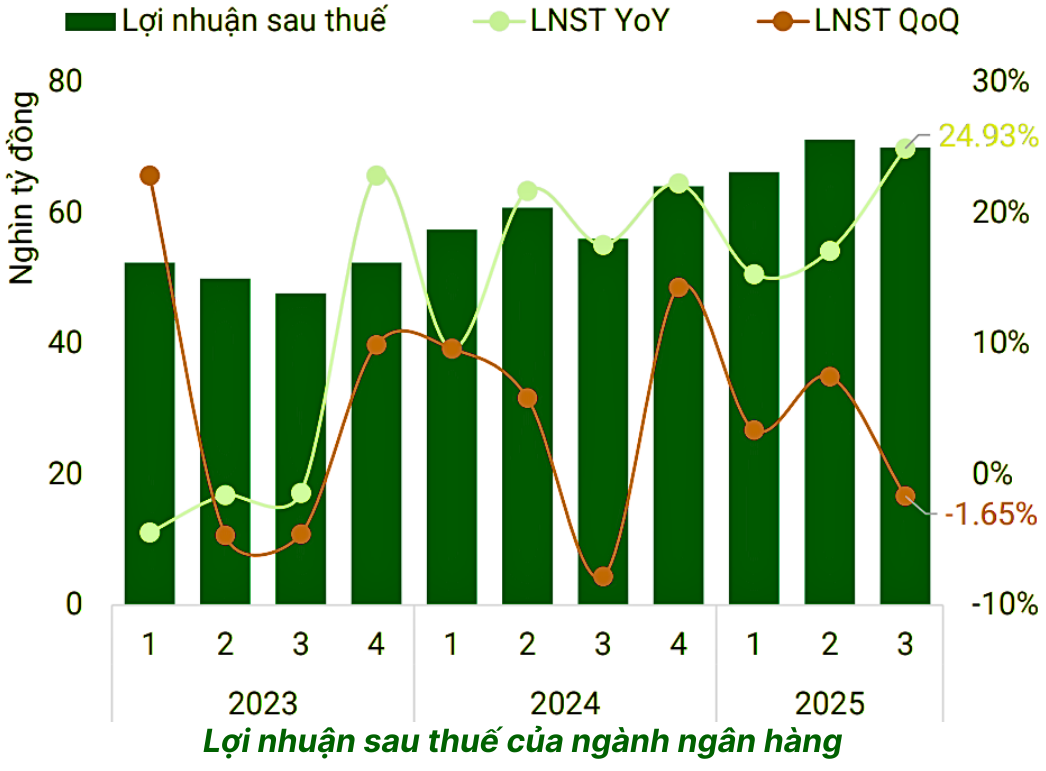

LNTT 9T2025 đạt khoảng 259.306 tỷ đồng, chiếm 45% lợi nhuận toàn thị trường, tăng 19% so với cùng kỳ; riêng Q3 tăng 24,9% so với cùng kỳ – mức cao nhất kể từ 2022, dù giảm nhẹ 1,6% so với quý liền trước.

25/27 ngân hàng báo lãi tăng dương, nhiều cái tên như NVB, ABB, KLB, BVB ghi nhận lợi nhuận gấp nhiều lần năm 2024. Như vậy, ngân hàng vẫn là nhóm “xương sống” của VN-Index.

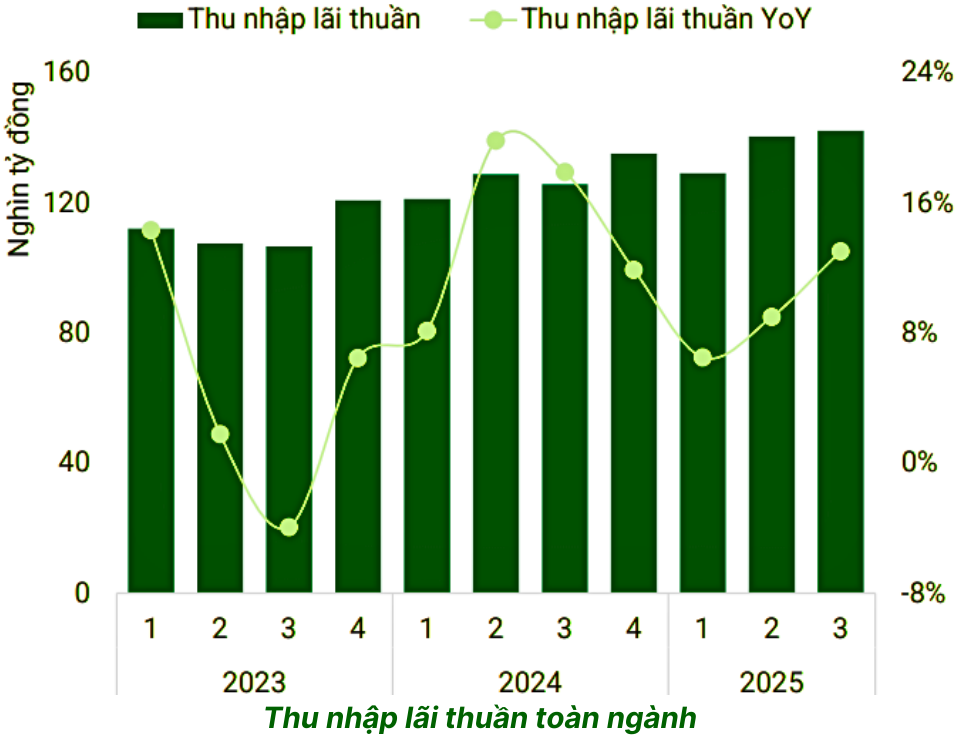

Tổng thu nhập hoạt động đạt 528.660 tỷ đồng (+13%):

- Thu nhập lãi thuần tăng 9%

- Thu ngoài lãi tăng bứt phá 26%

Nhóm đẩy mạnh cho vay KHDN như CTG, SSB, VPB, STB, HDB, MBB là những điểm sáng rõ nhất. Ngược lại, ACB, VIB, EIB, TPB… có tăng trưởng lợi nhuận khiêm tốn hơn do tín dụng tăng thấp, chi phí dự phòng cao.

Dù vậy, đến hết Q3/2025, ngành ngân hàng và bất động sản lại là hai nhóm hoàn thành kế hoạch năm thấp nhất (khoảng 74% và 52,5%).

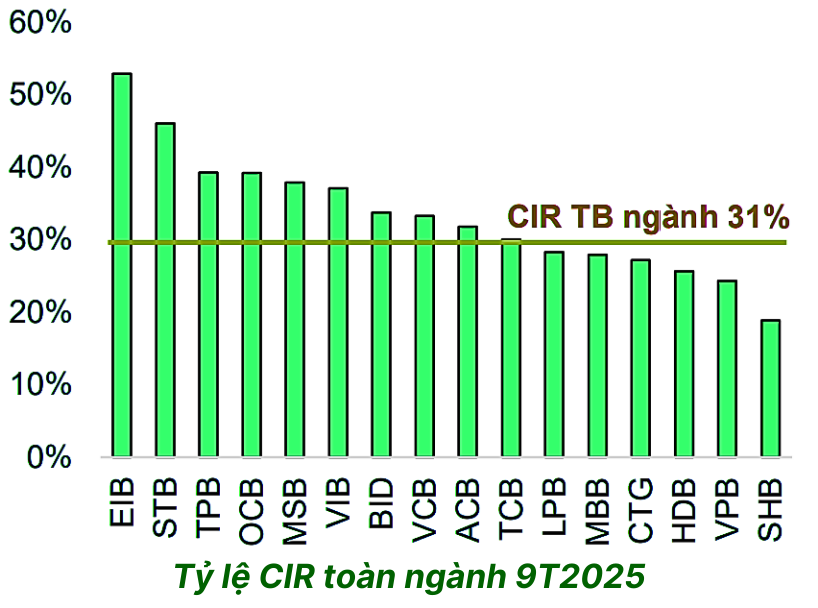

4. CIR giảm mạnh nhờ số hóa

Tỷ lệ chi phí hoạt động (CIR) đã từ 40% năm 2020 xuống còn 31% trong 9T2025, phản ánh hiệu quả rõ rệt của số hóa. Nhiều ngân hàng có CIR thấp hơn trung bình ngành như ACB, MBB, CTG, SHB, HDB, VPB – đây cũng là nhóm mà GMTT cho rằng có “đệm hiệu quả” tốt để chịu được áp lực NIM thấp trong vài năm tới.

Nếu xu hướng đẩy 70–90% giao dịch lên kênh số tiếp tục, CIR còn dư địa giảm thêm trong giai đoạn 2026–2030, từ đó hỗ trợ lợi nhuận mà không nhất thiết phải “chạy đua” lãi suất cho vay.

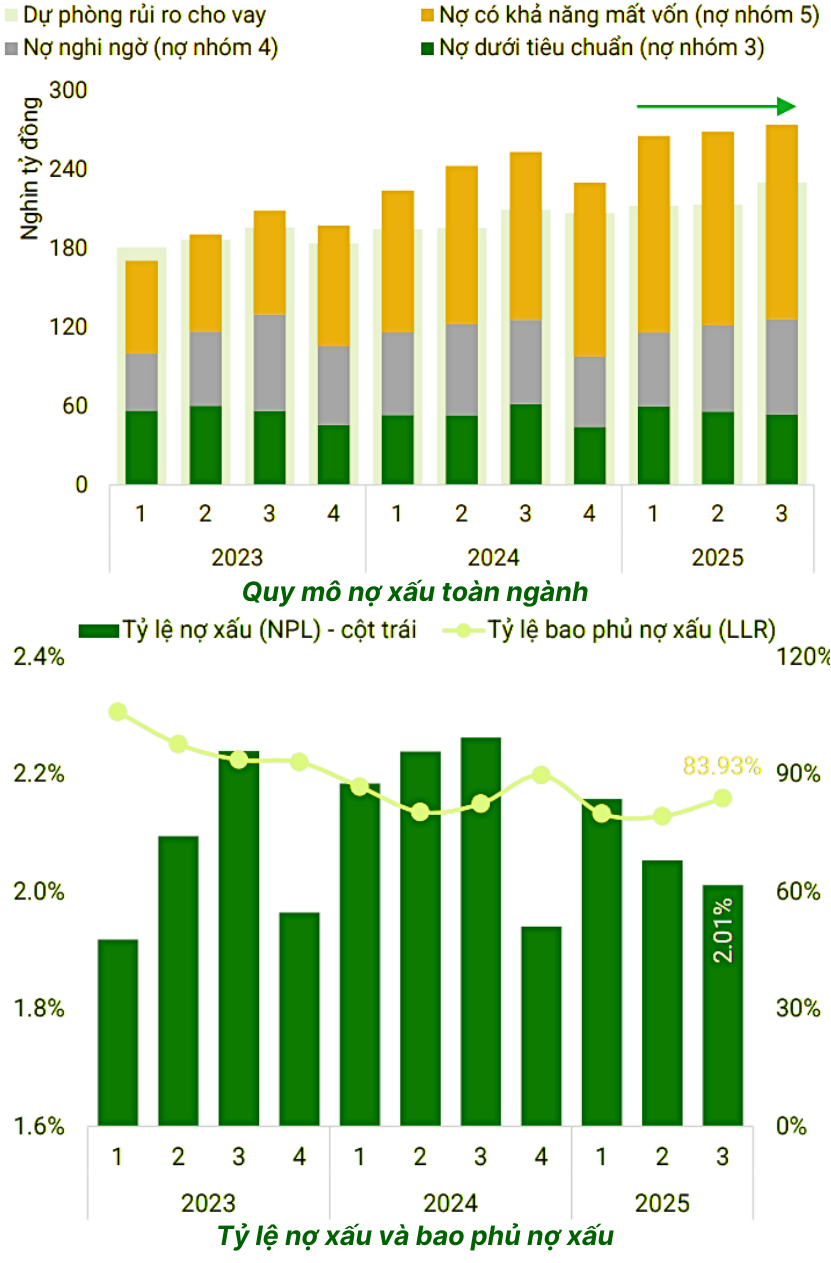

5. Chất lượng tài sản: rủi ro tăng dần, nhưng còn trong vùng kiểm soát

Nợ xấu tiếp tục lập đỉnh mới

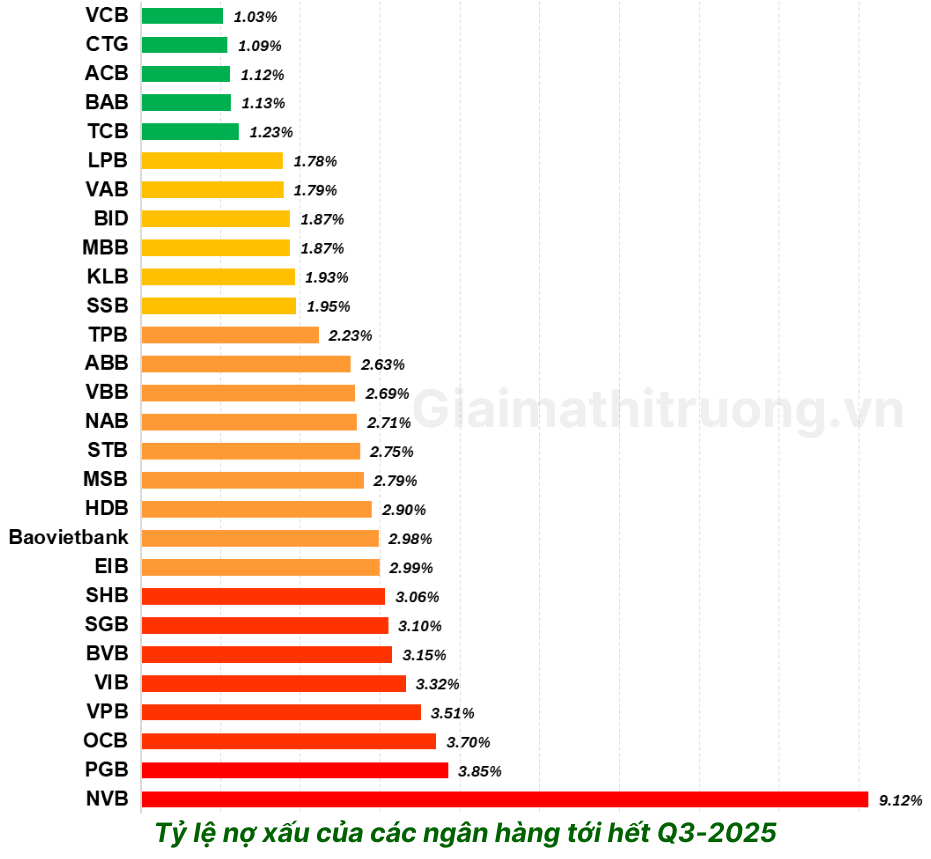

9 tháng đầu năm, nợ xấu (nhóm 3–5) tăng hơn 19% so với cuối 2024, lên khoảng 274.050 tỷ đồng – mức cao kỷ lục. 24/27 ngân hàng niêm yết có nợ xấu tăng, và 19 ngân hàng trong số đó tăng hai chữ số.

Không chỉ các ngân hàng nhỏ, mà cả Big4 và nhiều ngân hàng tư nhân lớn cũng chứng kiến nợ xấu đi lên. Điều này cho thấy chất lượng tài sản đang trở thành một tiêu chí phải theo dõi sát, vì nó bào mòn lợi nhuận trong trung – dài hạn.

Ở từng ngân hàng:

Ở từng ngân hàng:

- CTG, TCB, ACB, STB cho thấy khả năng thu hồi nợ xấu tốt, tăng cường dự phòng, cải thiện chất lượng tài sản.

- MBB, VPB, SHB ghi nhận nợ xấu tăng nhưng phần nào mang tính kỹ thuật hoặc do đặc thù tệp khách hàng.

Nợ nhóm 2 tăng 14,4% so với cùng kỳ trong Q3/2025. Đây là vùng cảnh báo sớm trước khi chuyển thành nợ xấu thực sự, nhất là tại STB, HDB, VPB. Nợ nhóm 5 cũng tăng ở nhóm NHTMCP, kéo theo áp lực dự phòng nếu quá trình xử lý kéo dài.

Tuy vậy, diễn biến này không đáng lo ngại khi nợ xấu hình thành ròng đã giảm xuống khoảng 28.000 tỷ đồng, trong khi hoạt động xử lý rủi ro được thu hẹp xuống khoảng 21.000 tỷ đồng, thấp hơn lượng nợ xấu mới hình thành – cho thấy hệ thống đang chuyển từ “xử lý khủng hoảng” sang “tái cấu trúc chủ động”.

Tỷ lệ bao phủ nợ xấu giảm nhưng vẫn là “đệm” quan trọng

Đến cuối Q3/2025, dự phòng rủi ro đạt ~230.000 tỷ đồng (+11%), trong khi nợ xấu hơn 274.000 tỷ đồng (+19%). Tỷ lệ bao phủ toàn ngành xuống 83,9%, giảm 6 điểm % so với đầu năm.

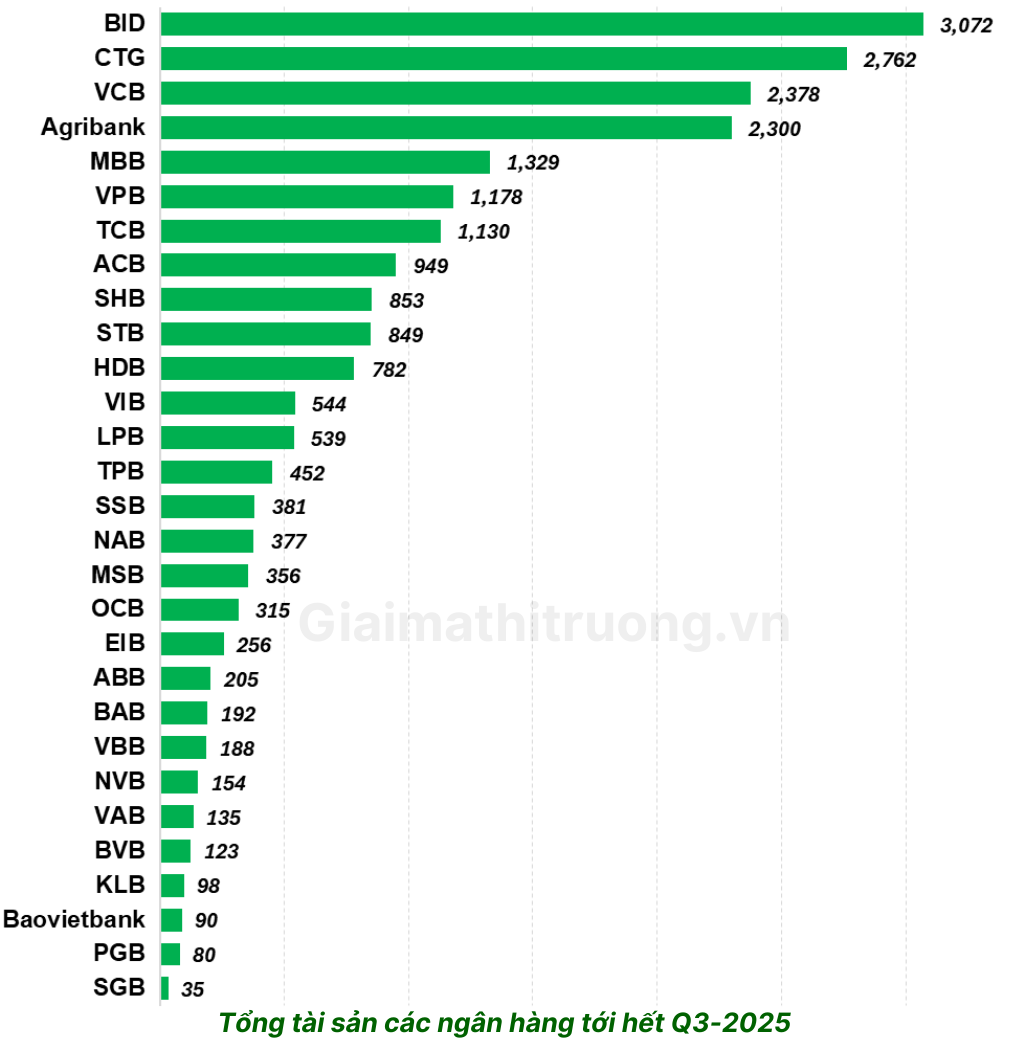

Chỉ 9/27 ngân hàng nâng được tỷ lệ bao phủ. Hiện còn 4 ngân hàng giữ tỷ lệ trên 100%: Vietcombank, VietinBank, Techcombank, Bac A Bank. Big4 nhìn chung đã trích lập tương đối đầy đủ, nhưng VietinBank, BIDV vẫn có bộ đệm vốn khá mỏng so với quy mô tài sản.

GMTT xem tỷ lệ bao phủ nợ xấu như “tấm khiên hai lưỡi”:

- Cao quá thì an toàn nhưng ăn mòn lợi nhuận ngắn hạn.

- Thấp quá thì lợi nhuận đẹp nhưng rủi ro dồn về tương lai.

Bài toán của mỗi ngân hàng trong giai đoạn này không chỉ là tăng lợi nhuận, mà là tìm được “điểm cân bằng” phù hợp với khẩu vị rủi ro và kỳ vọng của cổ đông.

C – LÃI SUẤT HUY ĐỘNG – CHO VAY TẠO ĐÁY, THANH KHOẢN LÀ ĐIỂM ĐÁNG LƯU TÂM

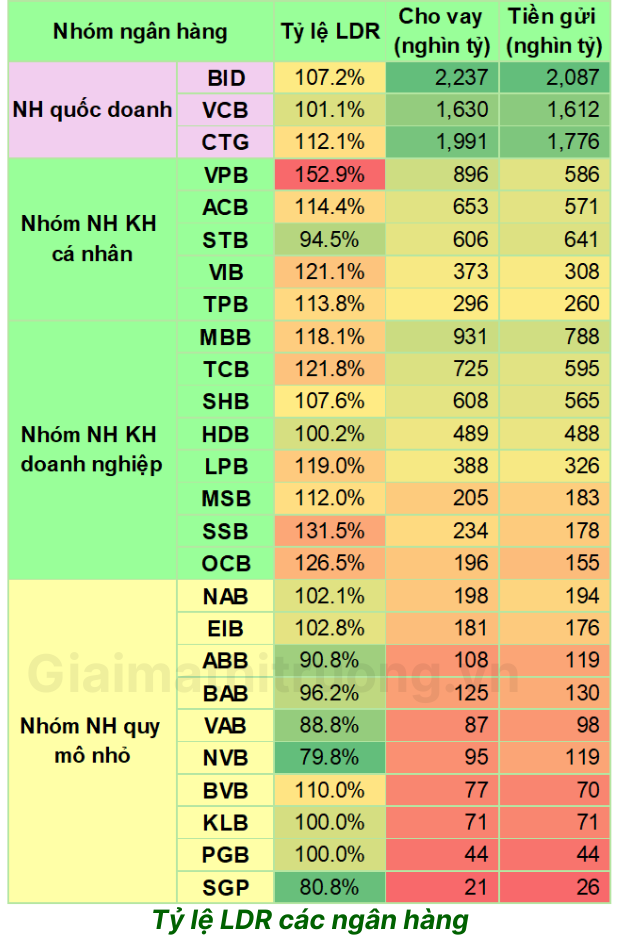

Thanh khoản, theo GMTT, đang là điểm cần theo dõi sát nhất: LDR toàn ngành lên 111% – cao nhất 5 năm. Điều này cho thấy tín dụng đã vượt khá xa so với huy động, tạo sức ép đặc biệt với nhóm ngân hàng nhỏ.

- NHTM lớn: LDR tăng mạnh trong Q3 do cho vay tăng tốc. Chênh lệch tăng trưởng tín dụng – huy động nới rộng khiến họ phải bù đắp bằng liên ngân hàng và phát hành giấy tờ có giá.

- NHTM quốc doanh: giữ được LDR ổn định hơn nhờ tốc độ tăng huy động bám sát tín dụng.

- NHTM nhỏ: LDR thậm chí giảm nhẹ do tín dụng tăng chậm – dấu hiệu cho thấy họ đang “chùn chân” trước áp lực thanh khoản.

Đến Q3/2025, liên ngân hàng và giấy tờ có giá chiếm 23,4% nguồn vốn, trong khi tiền gửi khách hàng giảm xuống 62,2% (từ 66,2% cùng kỳ). Phát hành giấy tờ có giá tăng 38% để bù khoảng trống vốn. Ở góc nhìn cá nhân, cấu trúc vốn như vậy mang lại tính linh hoạt, nhưng cũng khiến chi phí vốn biến động mạnh hơn mỗi khi thị trường có cú sốc.

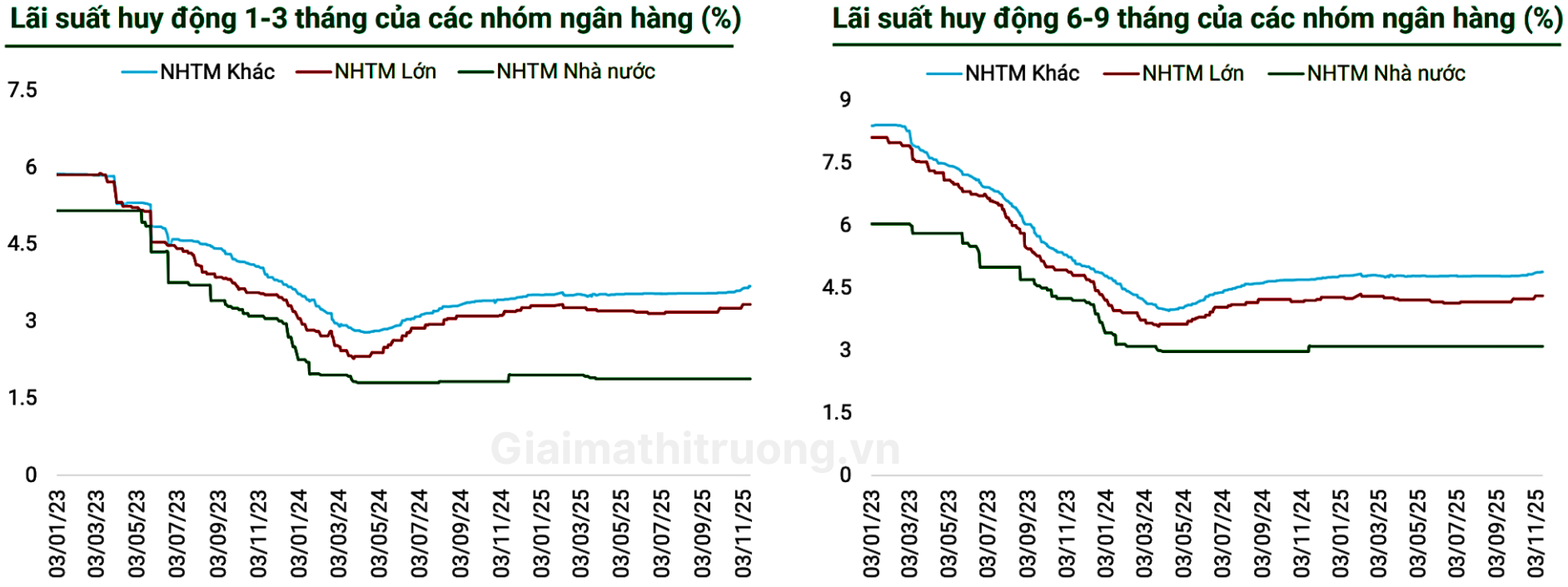

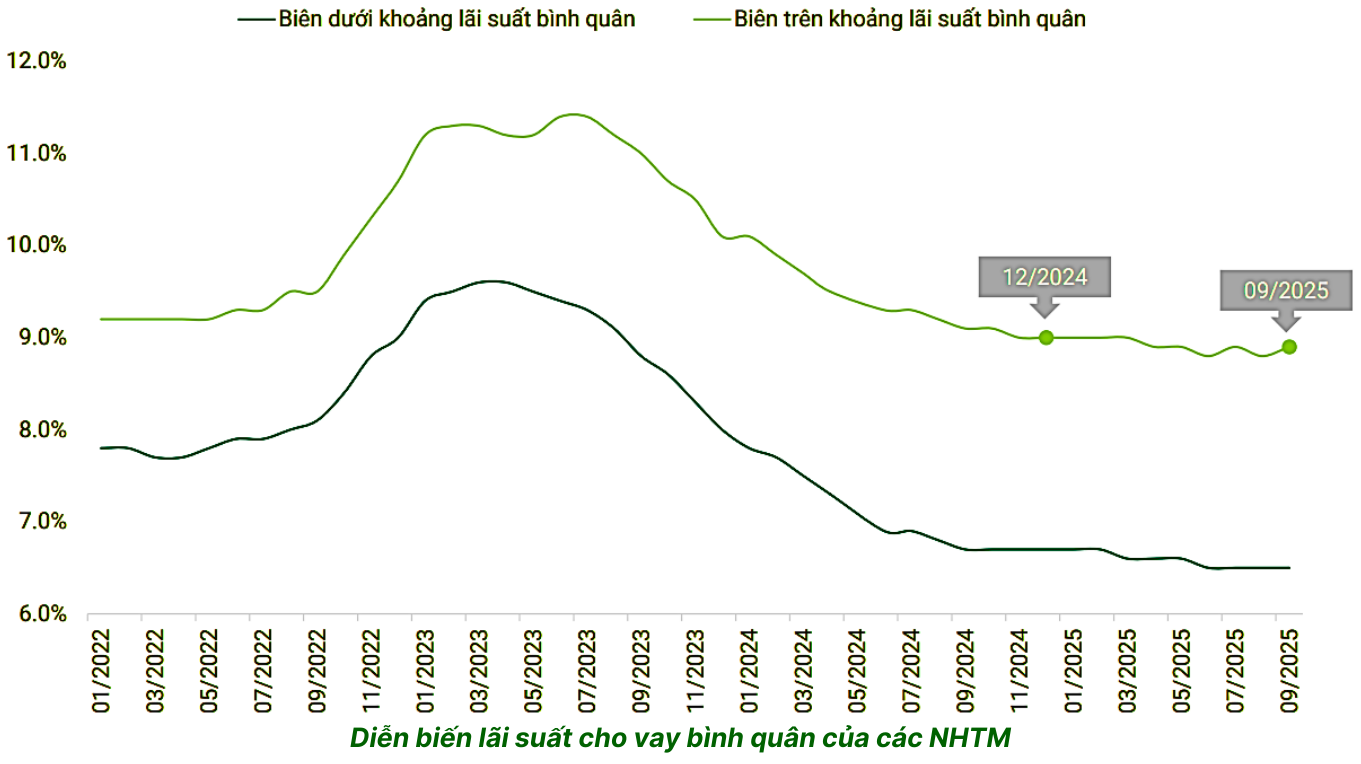

Lãi suất huy động bắt đầu nhích lên ở các kỳ hạn 1–3 tháng, 6–9 tháng trong Q3. Trong khi đó, lãi suất cho vay lại được chủ đích giữ ở mức thấp: từ 6,7–9,0% cuối 2024 xuống 6,5–8,9%, chạm đáy ba năm.

Cảm nhận của GMTT là mặt bằng lãi suất cho vay đã gần “chạm sàn”: vùng 6,5% dường như đang là ngưỡng hỗ trợ tự nhiên, khó giảm thêm nếu không chấp nhận hy sinh NIM mạnh hơn nữa.

D – NHẬN ĐỊNH CHUNG & GÓC NHÌN CỦA GMTT

Nhìn toàn cảnh, 9 tháng đầu năm 2025 là giai đoạn tăng tốc rõ nét của hệ thống ngân hàng: tín dụng tăng nhanh, lợi nhuận cải thiện, CIR giảm mạnh nhờ số hóa. Nếu chỉ dừng lại ở các con số, bức tranh sẽ khá rực rỡ.

Nhưng với góc nhìn thận trọng, GMTT thấy ba “dấu hỏi” lớn:

- Thanh khoản chưa thực sự bền vững khi LDR lên cao, phụ thuộc nhiều hơn vào liên ngân hàng và giấy tờ có giá.

- NIM bị bào mòn, trong khi dư địa giảm lãi suất huy động không còn nhiều.

- Nợ nhóm 2 và nợ xấu tăng, đòi hỏi nhiều ngân hàng phải hy sinh một phần lợi nhuận để củng cố dự phòng.

Mặt bằng định giá cổ phiếu ngân hàng

Thị trường chứng khoán vốn luôn phản chiếu kỳ vọng vài quý tới. Đà tăng mạnh của cổ phiếu ngân hàng giai đoạn tháng 6–8 đã đi trước kết quả kinh doanh tích cực nửa cuối 2025.

Hiện tại, dù định giá không còn rẻ như đầu năm, nhưng:

- Đợt điều chỉnh hơn 20% từ đỉnh tháng 9

- Cùng với tín hiệu tích cực dần lên từ thị trường BĐS

đang tạo lại vùng giá hấp dẫn hơn nếu so với kỳ vọng tăng trưởng 2026. GMTT cho rằng, đây vẫn là nhóm cổ phiếu không thể thiếu trong danh mục trung – dài hạn, nhưng đòi hỏi nhà đầu tư chọn lọc kỹ hơn, thay vì “mua cả rổ” như giai đoạn trước.

Với triển vọng tín dụng duy trì ở mức cao, lợi nhuận được hỗ trợ bởi số hóa và hiệu quả hoạt động, ngành ngân hàng nhiều khả năng tiếp tục là nhóm dẫn dắt thị trường chứng khoán năm 2026.

Tuy nhiên, nếu phải nói một cách chân thật, chúng ta đã không còn ở trạng thái hưng phấn như giai đoạn phục hồi sau đại dịch. Cảm xúc hiện tại giống như đứng trên một con dốc đẹp: khung cảnh phía trước rất hứa hẹn, nhưng mặt đường vẫn còn nhiều sỏi đá.

Nhà đầu tư, thay vì chỉ nhìn vào tốc độ tăng trưởng lợi nhuận, có lẽ nên bắt đầu soi kỹ hơn vào:

- Cấu trúc nguồn vốn và LDR

- NIM và chiến lược giữ biên lợi nhuận

- Tỷ lệ nợ nhóm 2, nợ xấu và mức bao phủ

Bởi lẽ, trong chu kỳ tăng trưởng mới, chính những chi tiết đó sẽ quyết định ngân hàng nào thật sự khỏe, ngân hàng nào chỉ đang tăng tốc nhờ “vay mượn” tương lai.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU ngân hàng, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ Tham gia nhóm chia sẻ và giao lưu cộng đồng GMTT: https://zalo.me/g/lsbnsa029

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)