Giới thiệu doanh nghiệp

Tổng Công ty Đầu tư và Phát triển Công nghiệp (mã BCM) là doanh nghiệp hàng đầu trong lĩnh vực phát triển BĐS KCN. BCM đã khẳng định vị thế quan trọng của mình trong vùng kinh tế trọng điểm phía Nam. BCM hiện đang sở hữu và vận hành 7 KCN tại Bình Dương (nay là TP. HCM) với tổng diện tích hơn 4.700 hecta và diện tích đất thương phẩm còn lại hơn 900ha. Riêng tại Bình Dương, BCM chiếm 30% thị phần khu công nghiệp. Tính chung trên cả nước, BCM đứng thứ vị trí thứ 3, chiếm thị phần 3,6% khu CN cả nước.

BCM đã đóng góp lớn vào quá trình phát triển công nghiệp – đô thị tại Bình Dương thông qua các dự án KCN, KĐT và hạ tầng. Hiện tại doanh nghiệp này hoạt đồng trên 3 lĩnh vực chính: (1) Đầu tư và vận hành KCN, (2) Bất động sản dân cư, (3) Kinh doanh hạ tầng dịch vụ.

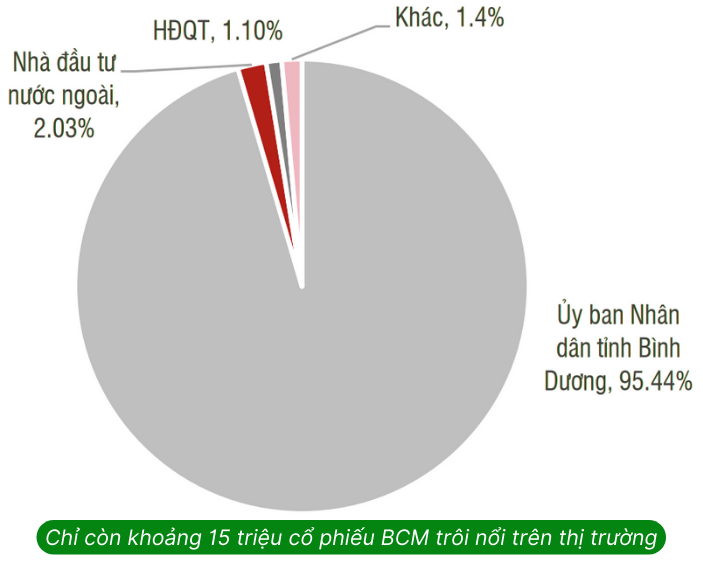

➢ Về cơ cấu sở hữu

Tỷ lệ sở hữu nhà nước tại BCM tới 95,44% thuộc về UBND TPHCM. Tỷ lệ sở hữu nước ngoài là 2,03% thuộc về các quỹ ETF ngoại bởi BCM nằm trong rổ VN30. BCM là cổ phiếu cô đặc nhất trong nhóm VN30. Nếu loại trừ phần nắm giữ của các quỹ ngoại và BLĐ thì lượng cổ phiếu trôi nổi của BCM chưa tới 15 triệu cổ phiếu.

➢ Về cơ cấu công ty

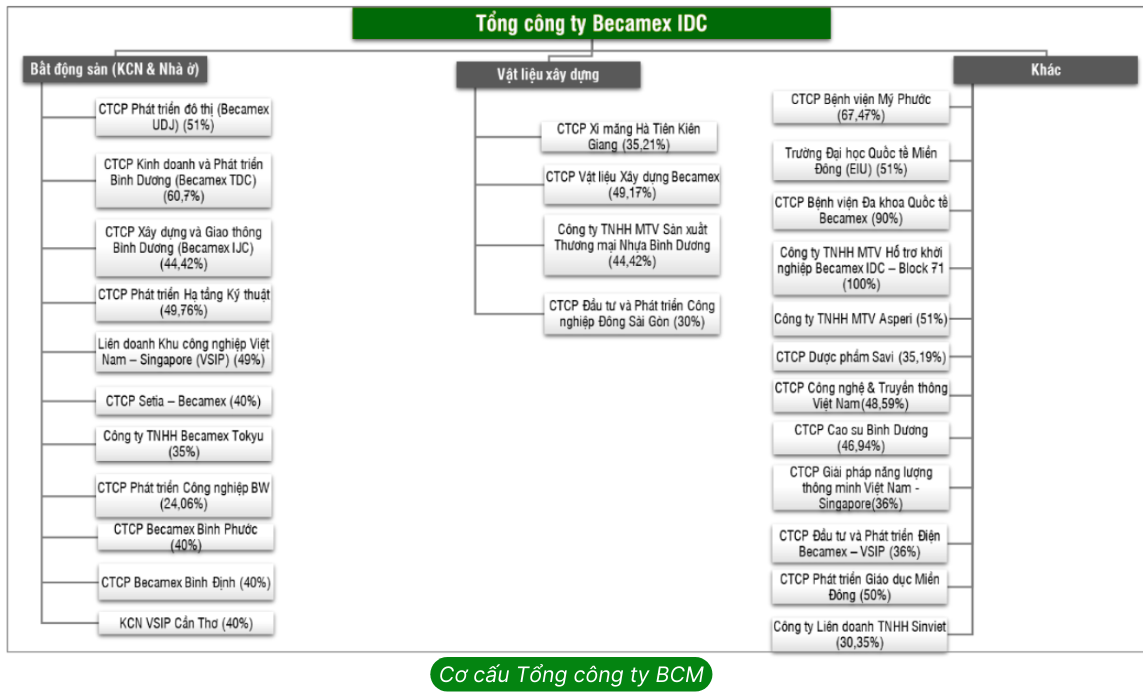

BCM có 23 công ty con và công ty liên kết hoạt động trong nhiều lĩnh vực. Đáng kể nhất trong hệ sinh thái BCM chính là liên doanh VSIP (nơi BCM góp 49% vốn) hiện đang sở hữu quỹ đất KCN lớn nhất cả nước. Bên cạnh các KCN, BCM đang phát triển dự án Thành phố mới Bình Dương với tổng diện tích 1000ha và chi phí đầu tư ước tính khoảng 150 nghìn tỷ đồng. BCM hợp tác với các doanh nghiệp bất động sản quốc tế như Tokyu Land, Capitaland, Gamuda Land …để phát triển các dự án phụ khác nhau trong đại dự án này.

GMTT đánh giá rằng BCM đang ở giai đoạn đầu của chu kỳ tăng trưởng nhiều năm tới, và có thể là một cơ hội đầu tư hấp dẫn trong thời gian tới. Đánh giá này dựa trên những tiềm năng lớn mà BCM đang có được. Chúng ta sẽ cùng phân tích chi tiết những triển vọng này.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

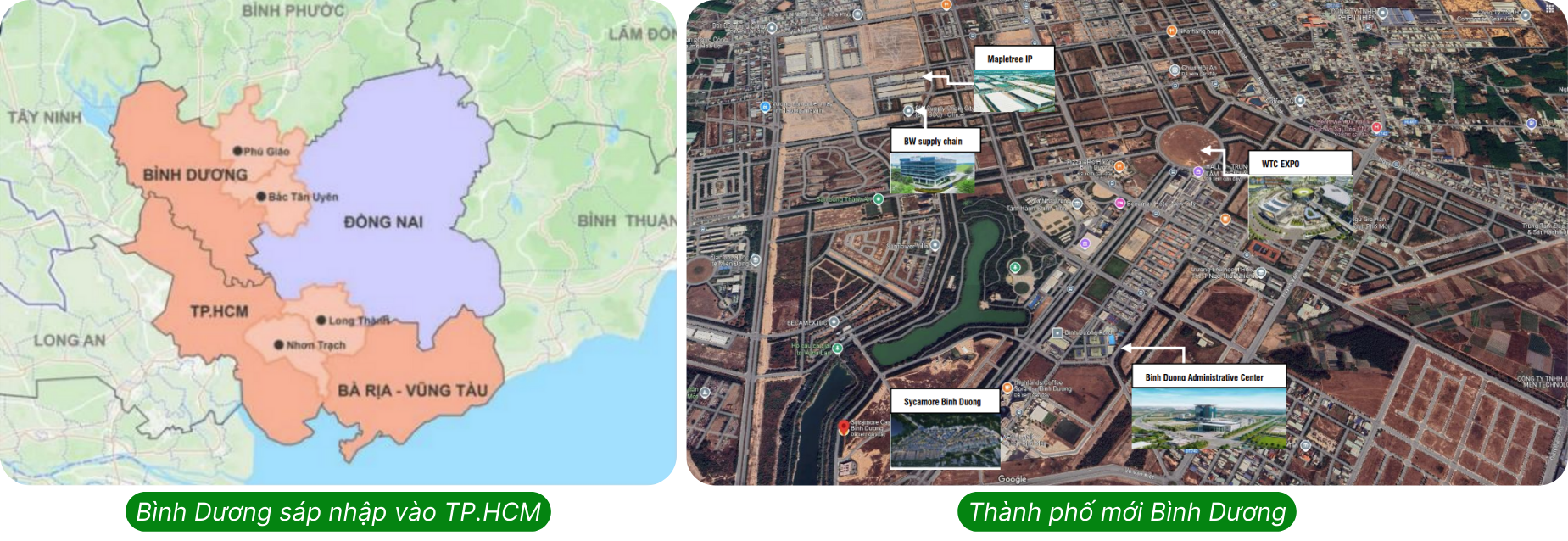

Bình Dương sáp nhập vào TPHCM mang đến cơ hội để phát triển BĐS cho BCM

Việc sáp nhập Bình Dương, Bà Rịa – Vũng Tàu, TP.HCM sẽ tạo ra một siêu đô thị đầu tàu kinh tế với quy mô dân số, hạ tầng và sức hút đầu tư vượt trội. GMTT cho rằng điều này sẽ mang đến đòn bẩy mạnh mẽ thúc đẩy sự hồi phục của thị trường bất động sản Bình Dương nhờ các yếu tố:

✓ Bình Dương đóng vai trò trung tâm phát triển KCN trong siêu đô thị: Sau sáp nhập, TP.HCM mới đã đạt tiêu chuẩn về quy mô và dân số để trở thành một siêu đô thị. Bình Dương với nền tảng hạ tầng công nghiệp, sẽ đóng vai trò trong việc mở rộng không gian KCN kết hợp đô thị và dịch vụ.

✓ Các dự án hạ tầng trọng điểm (Cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành, Tuyến Metro Suối Tiên – TPM Bình Dương) sẽ được đẩy nhanh tiến độ khi việc quản lý và phân bổ nguồn lực, ngân sách trên địa bàn được tập trung hóa, qua đó cải thiện khả năng kết nối và tăng tính khả thi trong quy hoạch các khu công nghiệp, khu đô thị tại những vị trí xa hơn của Bình Dương.

✓ Hợp nhất ngân sách và tài sản công giúp tập trung đầu tư dự án trọng điểm một cách đồng bộ. Bình Dương sẽ được hưởng lợi từ việc phân bổ nguồn lực hiệu quả hơn, đồng thời nâng cao năng lực quản lý và điều hành trong mô hình chính quyền địa phương hai cấp.

✓ Việc sáp nhập giúp xóa bỏ ranh giới cạnh tranh FDI giữa HCM và Bình Dương. Do đó, TP.HCM có thể tập trung vào thế mạnh phát triển kinh tế đô thị – dịch vụ và đẩy phần lớn hoạt động thu hút FDI, phát triển KCN sang Bình Dương.

✓ Các khu vực TP. Dĩ An, Thuận An & Thủ Dầu Một được gia nhập vùng đô thị TP.HCM. Việc đẩy mạnh hạ tầng rút ngắn thời gian di chuyển đến khu vực trung tâm TP.HCM nhờ qua các tuyến Vành đai 3, mở rộng Quốc lộ 13 , từ đó sẽ nâng cao giá trị thương mại các dự án của BCM tại khu vực này.

Với quỹ đất lớn hàng đầu Bình Dương (bao gồm cả KCN & KĐT), BCM được hưởng lợi lớn nhờ một số yếu tố như:

+ Quy mô quỹ đất lớn và nằm trong vùng trọng điểm sáp nhập. Các dự án đô thị của BCM chủ yếu nằm tại TP. Thủ Dầu Một, Dĩ An (đặc biệt là dự án trọng điểm Thành phố Mới Bình Dương với tổng quy mô 1.000 ha). Sau sáp nhập, những khu vực này được định vị lại như trung tâm mở rộng của TP.HCM, giúp thu hút nhu cầu nhà ở lớn và gia tăng giá trị bất động sản. GMTT kỳ vọng rằng sẽ có sự chuyển dịch lớn của dòng vốn đầu tư BĐS từ khu vực nội đô sang các khu vực có múc giá bán hợp lý và tỷ suất sinh lời tốt hơn.

+ Sau sáp nhập, BCM sẽ trực thuộc UBND TP.HCM, đóng vai trò là doanh nghiệp phát triển hạ tầng ở trung tâm kinh tế lớn nhất cả nước. Lúc này, giá trị thương hiệu và tài sản của BCM sẽ được TT định giá lại.

Vì vậy, GMTT kỳ vọng BĐS nhà ở sẽ là nguồn thu chính khi BCM có thể đẩy mạnh bàn giao đất tại TP mới Bình Dương cho các nhà đầu tư thứ cấp trong giai đoạn 2025 – 2026.

Mảng BĐS khu CN

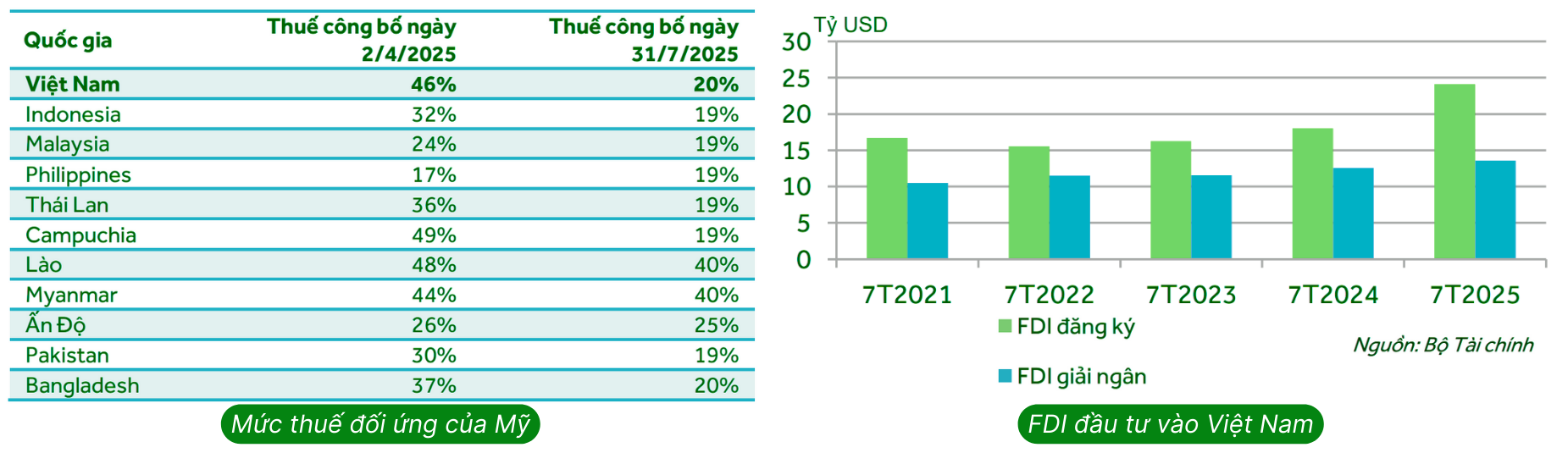

Sau đàm phán, Mỹ đã điều chỉnh giảm thuế đối ứng với Việt Nam từ 46% xuống 20%,tương đương với mức thuế của hầu hết các nước trong khu vực ASEAN và thấp hơn Trung Quốc, Ấn Độ, Lào và Myanmar. Mối lo ngại chính hiện nay là mức thuế 40% đối với hàng trung chuyển qua Việt Nam trong khi chính phủ Mỹ vẫn chưa giải thích rõ cách tính ‘quy tắc xuất xứ’. Biến động thuế quan ảnh hưởng đến khả năng thu hút FDI của Việt Nam và hoạt động cho thuê khu công nghiệp do một số khách thuê tiềm năng đánh giá lại lợi thế chi phí của Việt Nam so với các nước lân cận và trì hoãn quyết định thuê.

Tuy nhiên, GMTT cho rằng rủi ro chung đã giảm kể từ tháng 4/2025 và những lợi thế cơ bản của Việt Nam (ví dụ như tình hình chính trị ổn định, chi phí lao động cạnh tranh, chi phí điện cạnh tranh, số lượng hiệp định thương mại tự do đã ký kết) dự kiến sẽ tiếp tục nâng cao sức hút FDI của Việt Nam trong dài hạn.

Số liệu FDI gần đây đang ủng hộ triển vọng bất định nhưng tích cực này. Trong 7 tháng đầu năm 2025, FDI đăng ký vẫn duy trì ở mức cao với mức tăng trưởng 27,3% svck, đạt 24,09 tỷ USD. FDI giải ngân cũng tăng 8,4% svck, đạt 13,6 tỷUSD. Tuy vậy, những ảnh hưởng tiêu cực lên tốc độ lấp đầy các KCN trong nửa cuối năm là không thể tránh khỏi do tâm lí trì hoãn mở rộng đầu tư của các doanh nghiệp FDI.

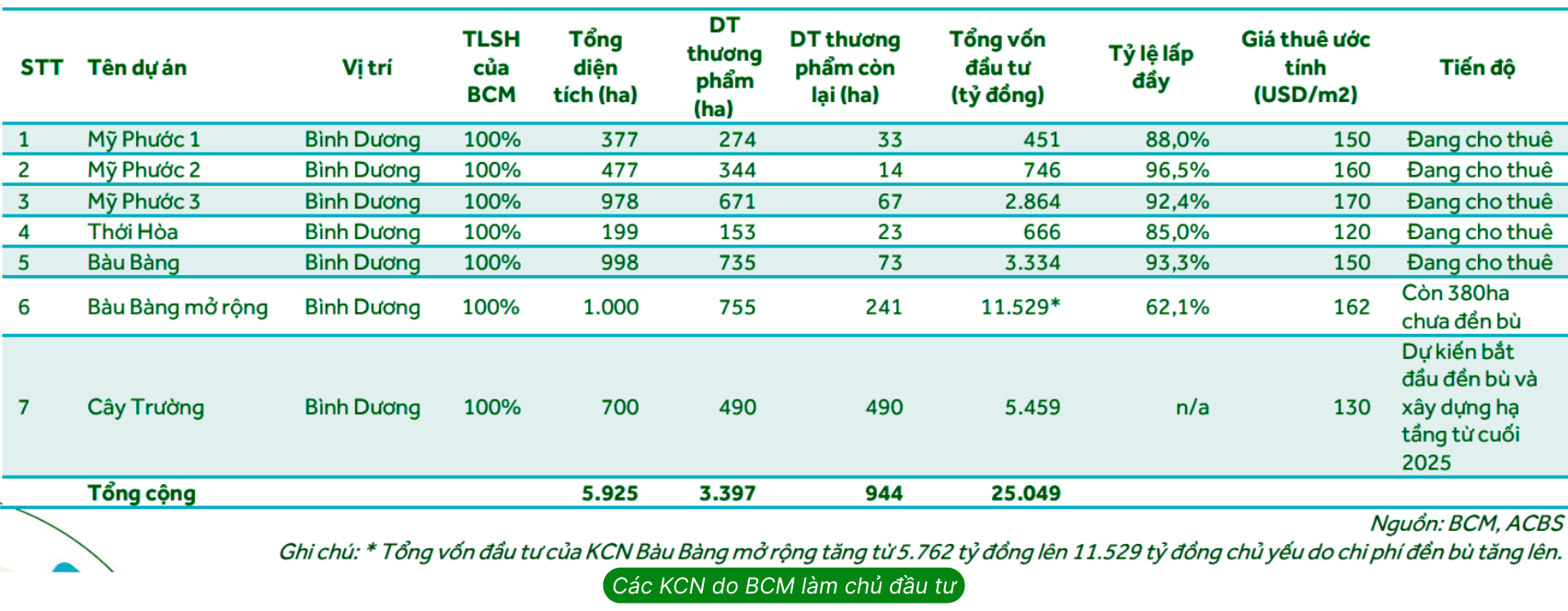

Hiện tại, BCM đang sở hữu và vận hành 7 khu CN.

Ngày 19/5/2025, BCM đã khởi công xây dựng KCN Cây Trường, bổ sung thêm quỹ đất thương phẩm trong bối cảnh các KCN hiện tại của BCM đều có tỉ lệ lấp đầy trên 80%.

GMTT kỳ vọng các KCN Cây Trường và Bàu Bàng mở rộng sẽ đóng góp động lực tăng trưởng quan trọng cho giai đoạn 2026-2028 của BCM.

Mảng BĐS dân dụng và thương mại

Doanh thu mảng BĐS dân dụng năm 2024 đạt 2.898 tỷ đồng, chủ yếu nhờ việc kinh doanh các dự án phân khúc trung bình nằm tại Bàu Bàng và Hòa Lợi mang tính thanh khoản cao.

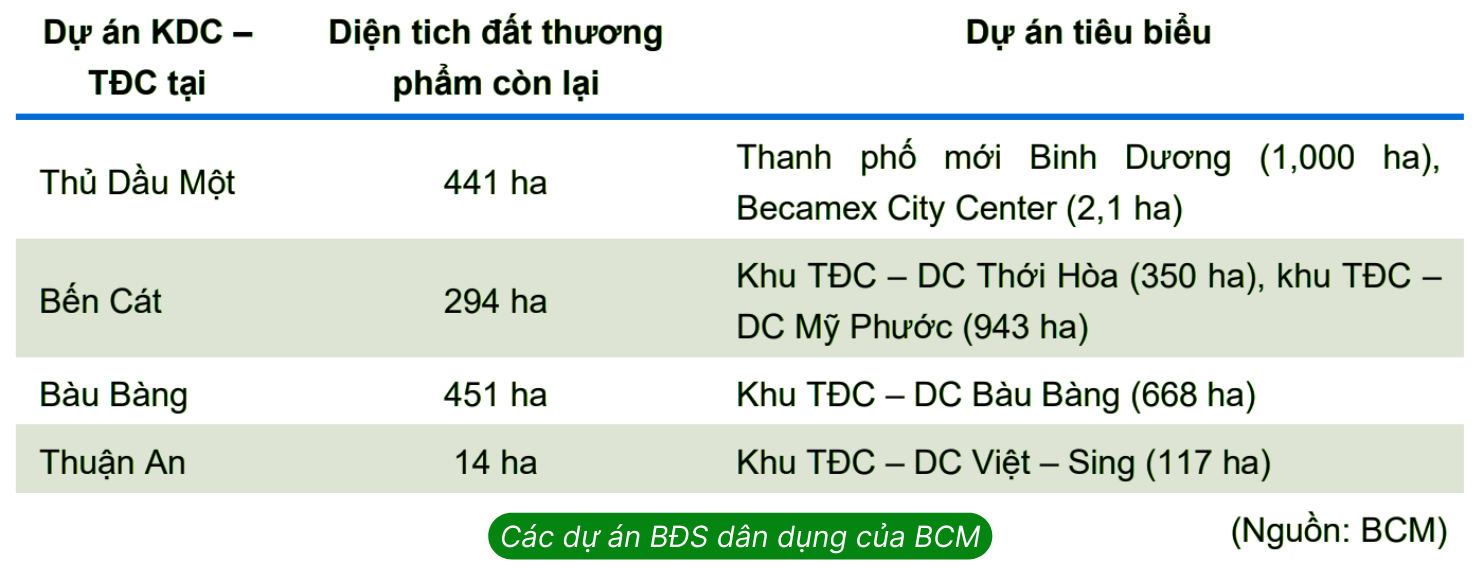

Với quỹ đất dân dụng chưa khai thác vẫn còn rất lớn (khoảng 1.186 ha) vẫn chưa được khai thác đúng tiềm năng, GMTT kỳ vọng đây sẽ động lực tăng trưởng dài hạn cho BCM, nhất là khi giá đất khu vực đang có dấu hiệu tích cực. Trong đó giá trị nhất là dự án Thành phố mới Bình Dương. BCM kết hợp nhiều hình thức để phát triển dự án bao gồm tự đầu tư, hợp tác kinh doanh hoặc chuyển nhượng cho đối tác tự phát triển. GMTT cho rằng, năm 2025-26, chuyển nhượng BĐS đóng góp chính vào doanh thu của công ty.

Trong giai đoạn tới, hiệu quả tại dự án TPM Bình Dương sẽ được nâng cao với tiềm năng lớn từ kế hoạch triển khai tuyến metro Suối Tiên – Thủ Dầu Một (dự kiến hoàn thiện 2028) rút ngắn thời gian di chuyển từ TPM Bình Dương đến TP.HCM, tăng hiệu quả thu hút dân cư trong bối cảnh bất động sản nội thành HCM tăng cao.

Ngoài ra, dự án Becamex Green City (TP. Thủ Dầu Một) đã mở bán từ Q1.2025, với quy mô 18 ha (bao gồm 742 nền) và giá bán trung bình khoảng 35 triệu đồng/m2 (chưa tính xây thô), kỳ vọng dự án trên sẽ mang về dòng tiền khoảng 3.200 tỷ đồng trong giai đoạn 1-5 năm tới.

Với quỹ đất thương phẩm còn lại, GMTT kỳ vọng BCM sẽ chuyển nhượng khoảng 15-20ha đất thương phẩm mỗi năm, mang về khoảng 3.500 tỷ dòng tiền/ năm và giúp giảm gánh nặng nợ vay tài chính.

Triển vọng từ các công ty liên doanh, liên kết

Trong các công ty liên doanh, liên kết của BCM thì tiềm năng đóng góp LN lớn nhất có thể kể đến đầu tiên là VSIP.

➢ VSIP dự kiến sẽ tiếp tục là động lực không nhỏ đóng góp vào tăng trưởng của BCM vào năm 2025

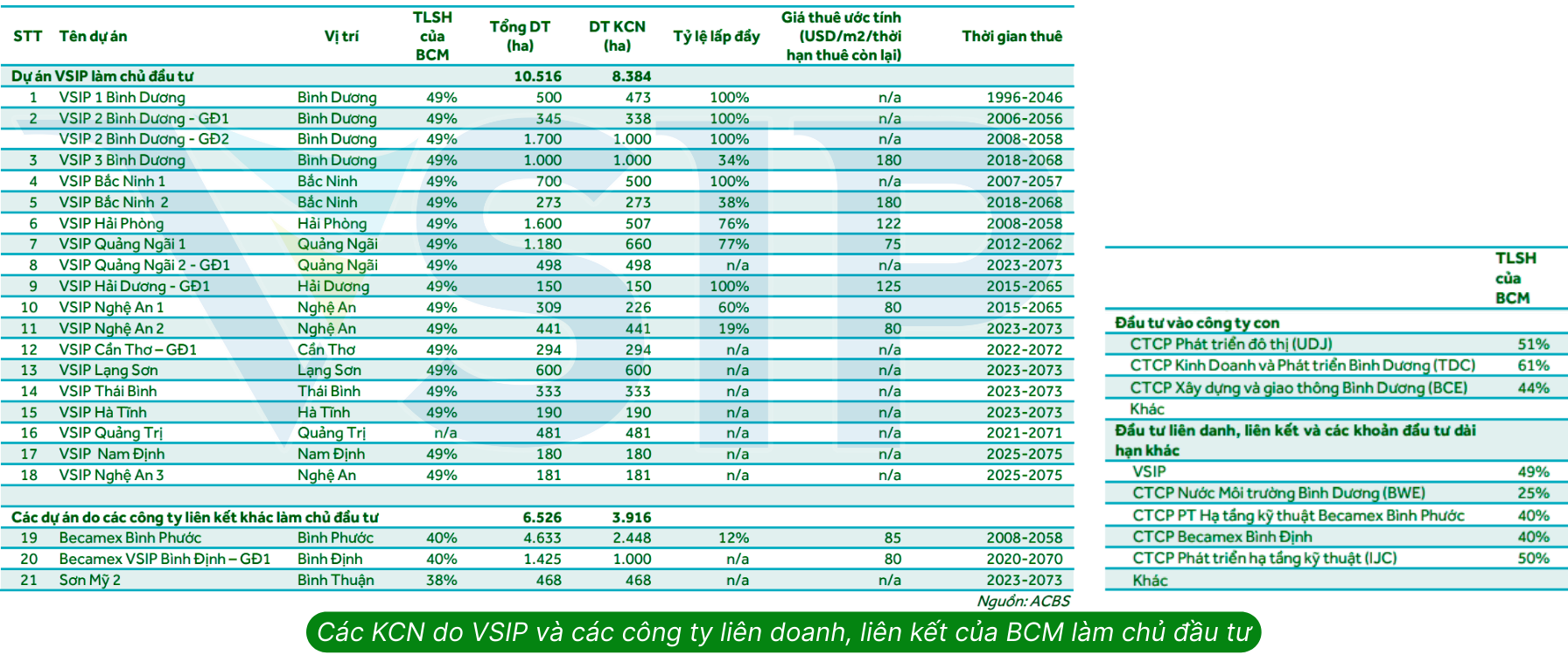

VSIP được thành lập vào năm 1996 với vốn điều lệ là 946 tỷ đồng trên cơ sở hợp tác giữa hai chính phủ bao gồm Singapore do SembCorp nắm giữ 51% cổ phần và Việt Nam do Becamex IDC nắm giữ 49%. VSIP thường đóng góp 32- 65% vào tổng LNST của BCM. VSIP có quỹ đất hơn 10.500 ha KCN, đô thị và dịch vụ trên toàn quốc, trong đó diện tích KCN là gần 7.900 ha.

Về KCN, VSIP là đơn vị dẫn đầu thị trường Việt Nam với 17 KCN được phê duyệt với tổng diện tích gần 7.900 ha và thu hút lũy kế khoảng 880 nhà đầu tư từ 30 quốc gia với tổng vốn đăng ký đầu tư khoảng 18,7 tỷ USD. VSIP Nghệ An 3 với tổng diện tích 181ha là KCN mới nhất được phê duyệt vào giữa tháng 3/2025. Cũng trong tháng 3, VSIP Quảng Ngãi 2 đã khởi công xây dựng và VSIP Thái Bình khởi công cuối tháng 3/2025.

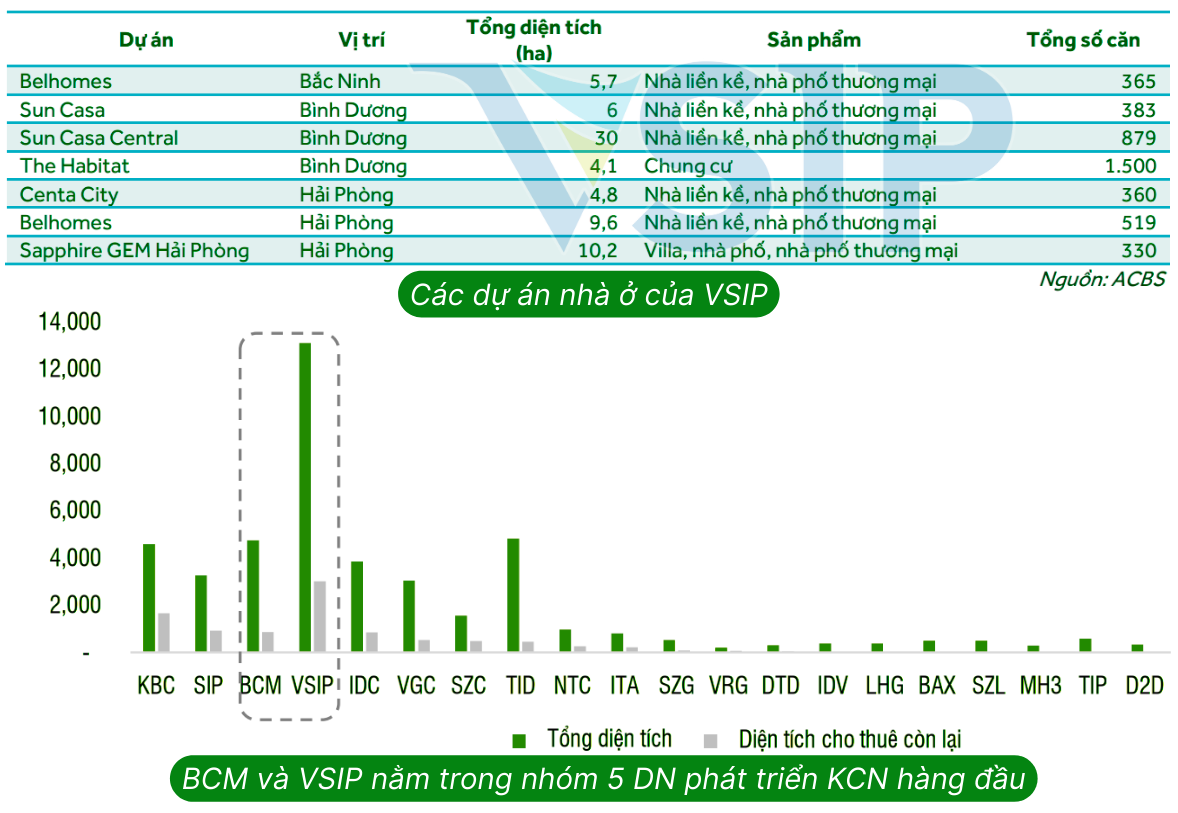

VSIP cũng phát triển các dự án nhà ở bên cạnh các KCN để cung cấp chỗ ở thuận tiện và chất lượng cho chuyên gia nước ngoài và công nhân với giá bán phù hợp. Và đây là bảng tóm tắt một số dự án nhà ở của VSIP.

BCM và VSIP nằm trong nhóm 5 doanh nghiệp phát triển khu công nghiệp hàng đầu, nổi bật với quỹ đất rộng lớn. Đến cuối năm 2024, cả BCM và VSIP đều đã tích lũy được diện tích đất đáng kể, khẳng định vị thế của GMTT là những doanh nghiệp dẫn đầu trong lĩnh vực phát triển khu công nghiệp.

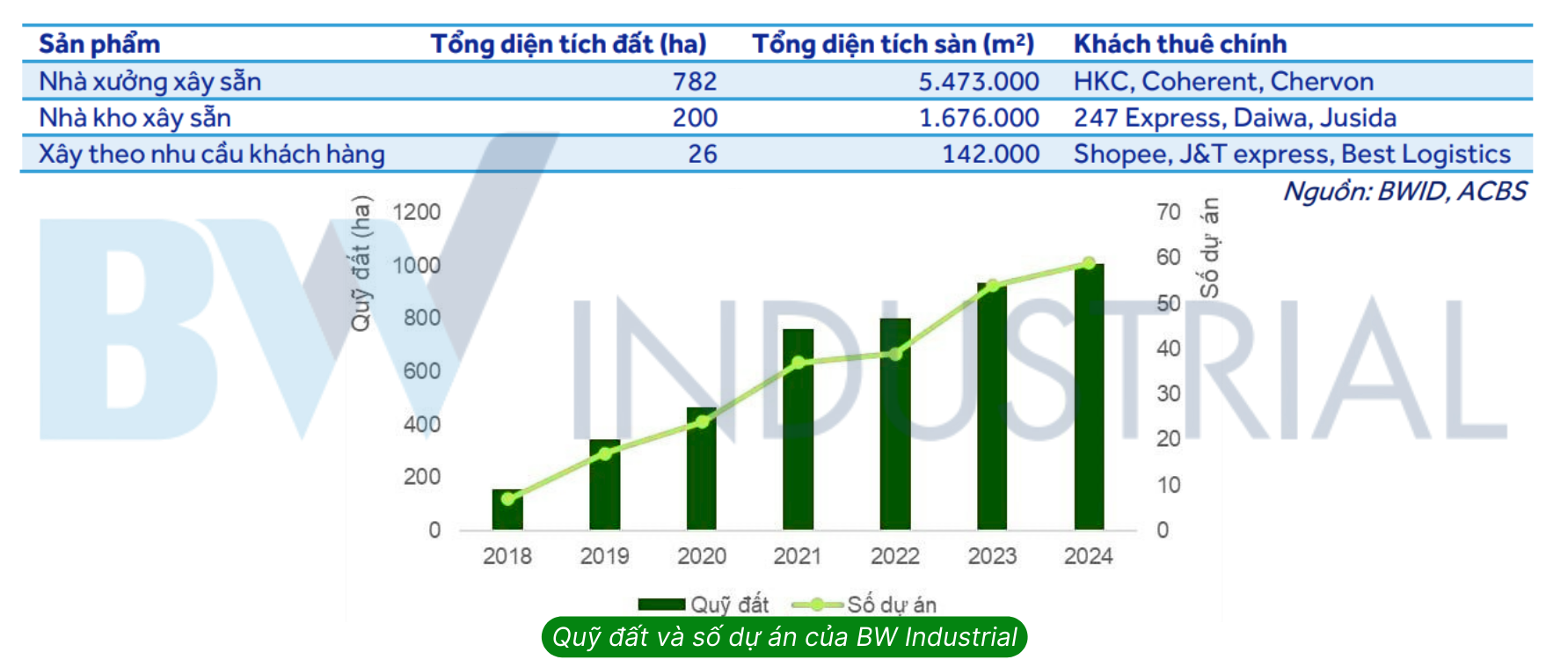

➢ Công ty liên kết BW Industrial được kỳ vọng đóng góp tăng trưởng LN cho BCM

BW Industrial là nhà phát triển bất động sản công nghiệp và logistics hàng đầu tại Việt Nam, sở hữu danh mục đầu tư khoảng 3 tỷ USD, bao gồm quỹ đất hơn 1.000 ha tại 59 dự án nằm ở 12 tỉnh công nghiệp trọng điểm và 4,5 triệu m2 diện tích sàn đang cho thuê và đang xây dựng. Có vốn điều lệ 17.178 tỷ đồng, thuộc top lớn nhất ngành, Công ty này là liên doanh giữa BCM và tập đoàn Warburg Pincus đến từ Mỹ. BW Industrial đã cho thuê 1,2 triệu m2 diện tích đất công nghiệp và logistics vào năm 2024, tăng 50% sv 2023. BW Industrial có kế hoạch IPO tại Việt Nam, tuy nhiên thời điểm sẽ phụ thuộc vào điều kiện thị trường. Hiện tại, BCM nắm giữ 24,06% BW Industrial, tương đương hơn 4.100 tỷ đồng. Công ty có ba sản phẩm chính gồm nhà xưởng xây sẵn, nhà kho xây sẵn và Xây theo nhu cầu khách hàng.

Triển vọng từ thương vụ chào bán cổ phiếu ra công chúng

Tỷ lệ đòn bẩy của BCM đã cải thiện trong nửa đầu năm 2025 nhưng vẫn cao hơn nhiều so với mức trung bình của ngành. Tổng nợ vay đạt 19.201 tỷ đồng. Tỷ lệ Nợ ròng/Vốn chủ sở hữu đạt 89,7%, cao hơn mức trung vị ngành là 19,5%. Để giảm tỷ lệ đòn bẩy, đầu năm 2025, BCM đã lên kế hoạch chào bán cổ phiếu ra công chúng nhằm huy đồng thêm vốn đầu tư. Số tiền thu từ đợt chào bán dự kiến sẽ được đầu tư vào các khu công nghiệp Bàu Bàng mở rộng và Cây Trường, góp vốn vào các công ty liên kết, tái cấu trúc nợ và đầu tư vào vốn lưu động.

Do tác động của thuế quan Mỹ ảnh hưởng đến giá cổ phiếu BCM nên công ty đã điều chỉnh kế hoạch chào bán cổ phiếu ra công chúng từ 300 triệu cổ phiếu với giá khởi điểm 69.600 đồng/cổ phiếu sang 150 triệu cổ phiếu với giá khởi điểm 50.000 đồng/cổ phiếu cho đợt đầu tiên. Kế hoạch chào bán sẽ được thực hiện trong Quý 4/2025.

Để đợt chào bán diễn ra thành công thì GMTT cho rằng giá trên sàn cần phải cao hơn giá khởi điểm ít nhất là 20% nhằm dễ thu hút được đối tác mua. Như vậy, có thể mức giá quanh 60k/cổ phiếu đối với BCM có thể là một mức hỗ trợ mạnh. Và GMTT cũng kỳ vọng rằng nếu tại thời điểm đấu giá, thị giá của BCM đạt từ 80k trở lên thì khả năng rất cao BCM sẽ chào bán thành công 150 triệu cổ phiếu trong đợt đầu tiên này.

Tình hình kinh doanh và kỳ vọng sắp tới

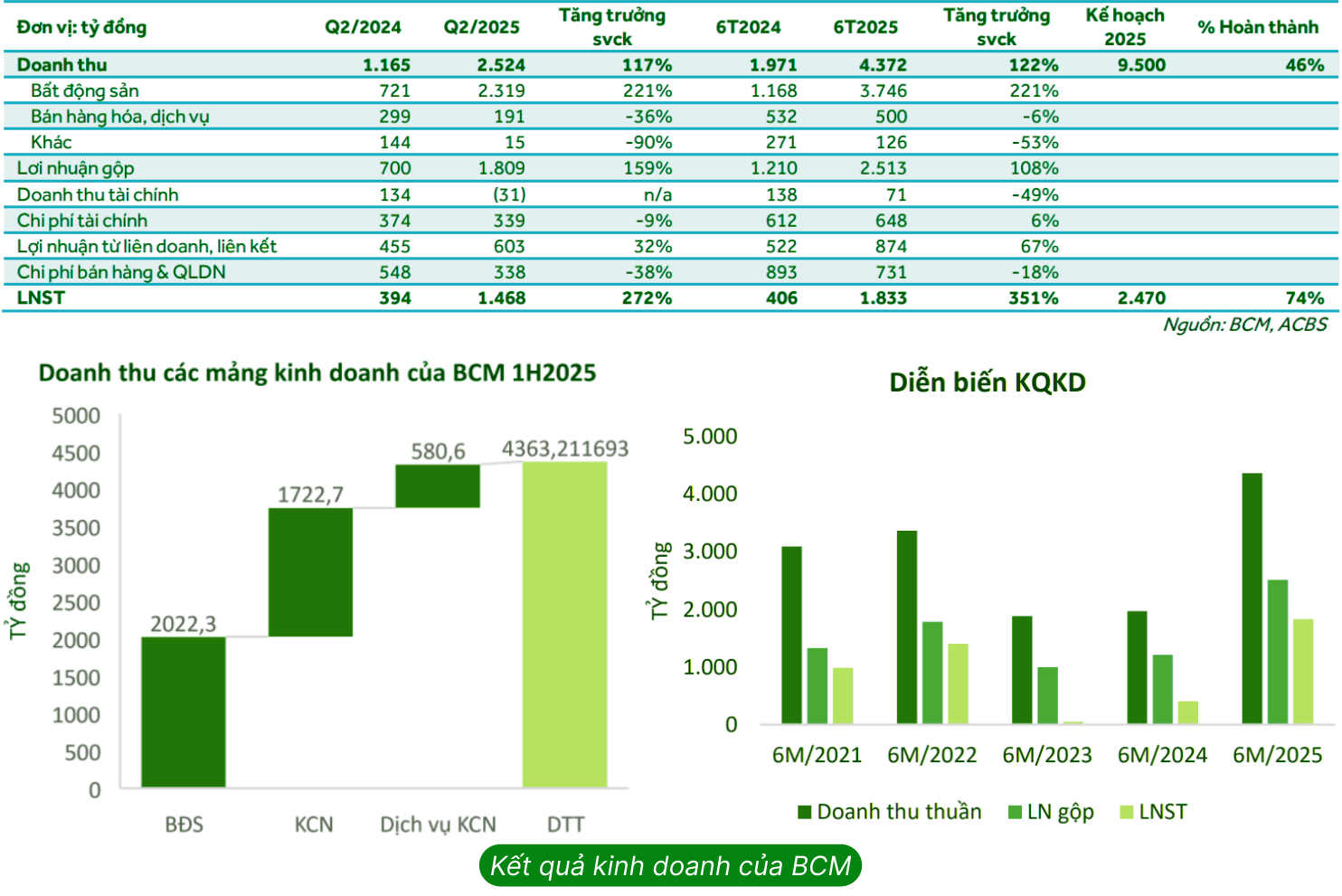

BCM ghi nhận mức tăng trưởng mạnh trong Q2/2025 với doanh thu tăng 117% svck và LNST đạt 1.468 tỷ đồng (+272% svck). Kết quả 6T2025 cũng rất khả quan với doanh thu tăng 122% svck và LNST đạt 1.833 tỷ đồng (+351% svck), hoàn thành lần lượt 46% và 74% kế hoạch năm. Tăng trưởng trong kỳ chủ yếu đến từ:

(1) Doanh thu mảng bất động sản tăng 221% svck trong 6T2025, chủ yếu nhờ bàn giao các lô đất ở tại Thành phố mới Bình Dương và các khu dân cư,

(2) Lợi nhuận được chia từ các công ty liên doanh, liên kết (chủ yếu từ VSIP) tăng 67% svck, đạt 874 tỷ đồng trong 6T2025, và

(3) Chi phí bán hàng và QLDN giảm 18% svck, đạt 731 tỷ đồng trong 6T2025.

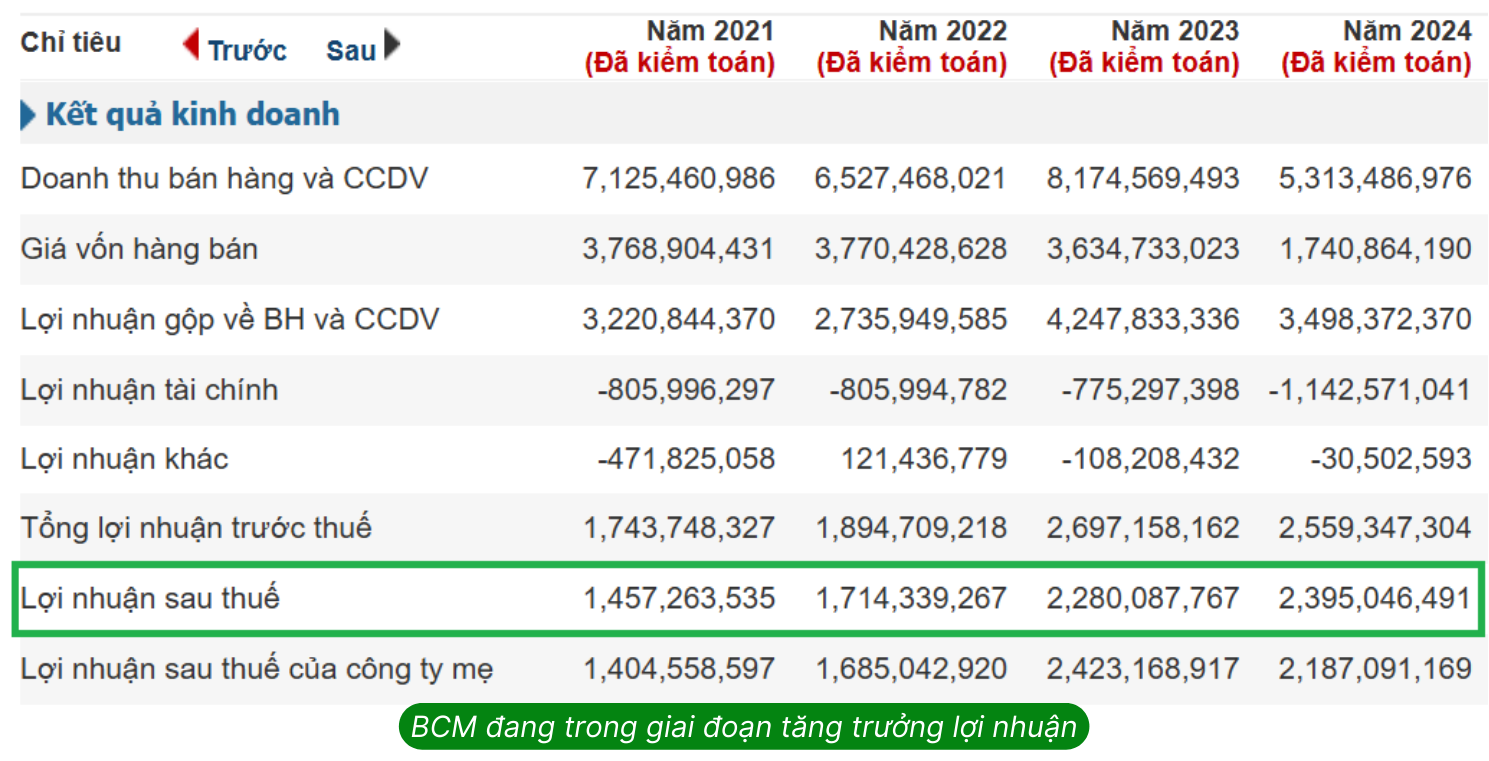

Với kết quả khả quan trong nửa đầu năm, GMTT kỳ vọng lợi nhuận sau thuế cả năm 2025 sẽ vượt kế hoạch năm và đạt tối thiểu 2900 tỷ đồng (+ tối thiểu 20% sv 2024). Có thể thấy trong 4 năm qua BCM liên tục có sự tăng trưởng LN đầy tích cực và năm 2025 hứa hẹn là 1 năm tăng trưởng LN 2 con số của BCM.

Nhận định và chiến lược đầu tư cổ phiếu BCM

BCM vẫn duy trì vị thế là nhà phát triển khu công nghiệp hàng đầu tại Việt Nam, được hỗ trợ bởi quỹ đất lớn và tăng trưởng ổn định từ các liên doanh – đặc biệt là VSIP. GMTT kỳ vọng BCM sẽ đạt mức tăng trưởng 2 chữ số trong giai đoạn 2025-2027.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU BCM, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?