Tổng quan doanh nghiệp

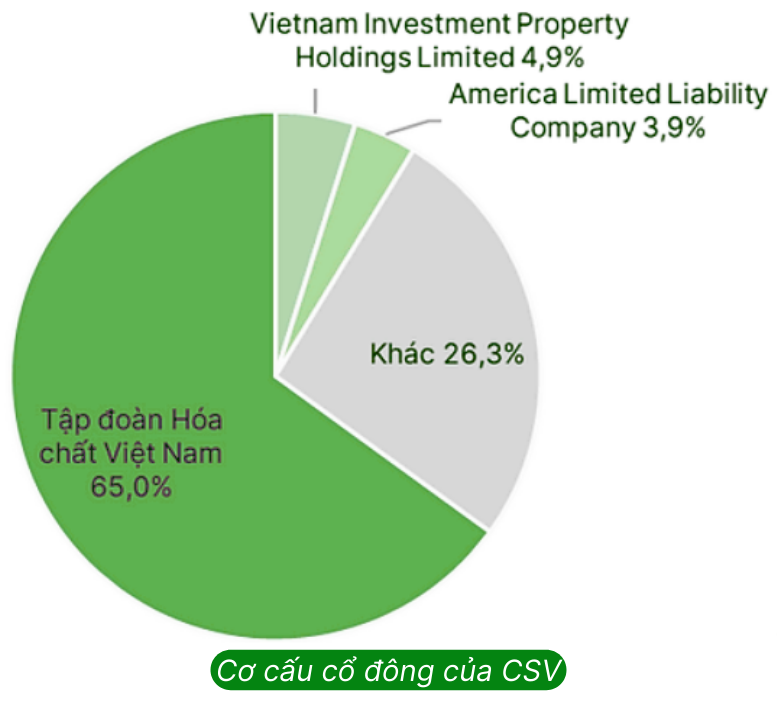

Công ty Cổ phần Hóa chất Cơ bản miền Nam (mã cổ phiếu: CSV) là một trong những doanh nghiệp hàng đầu trong lĩnh vực sản xuất hóa chất vô cơ cơ bản tại Việt Nam. Công ty thuộc Tập đoàn Hóa chất Việt Nam (Vinachem) và hiện là đơn vị dẫn đầu trong sản xuất các sản phẩm xút-clo tại Việt Nam, với thị phần lớn ở khu vực phía Nam.

Công ty sở hữu 6 đơn vị trực thuộc, bao gồm Nhà máy Hóa chất Biên Hòa, Nhà máy Hóa chất Đồng Nai, Chi nhánh Tân Bình, Nhà máy Hóa chất Tân Bình 2, Công ty Cổ phần Phốt Pho Việt Nam (sở hữu 65%), và hệ thống kho bồn chứa hóa chất tại các khu công nghiệp lớn như Biên Hòa I, Đình Vũ, và Gò Dầu.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Thị trường Xút trong nước – cung không đủ cầu

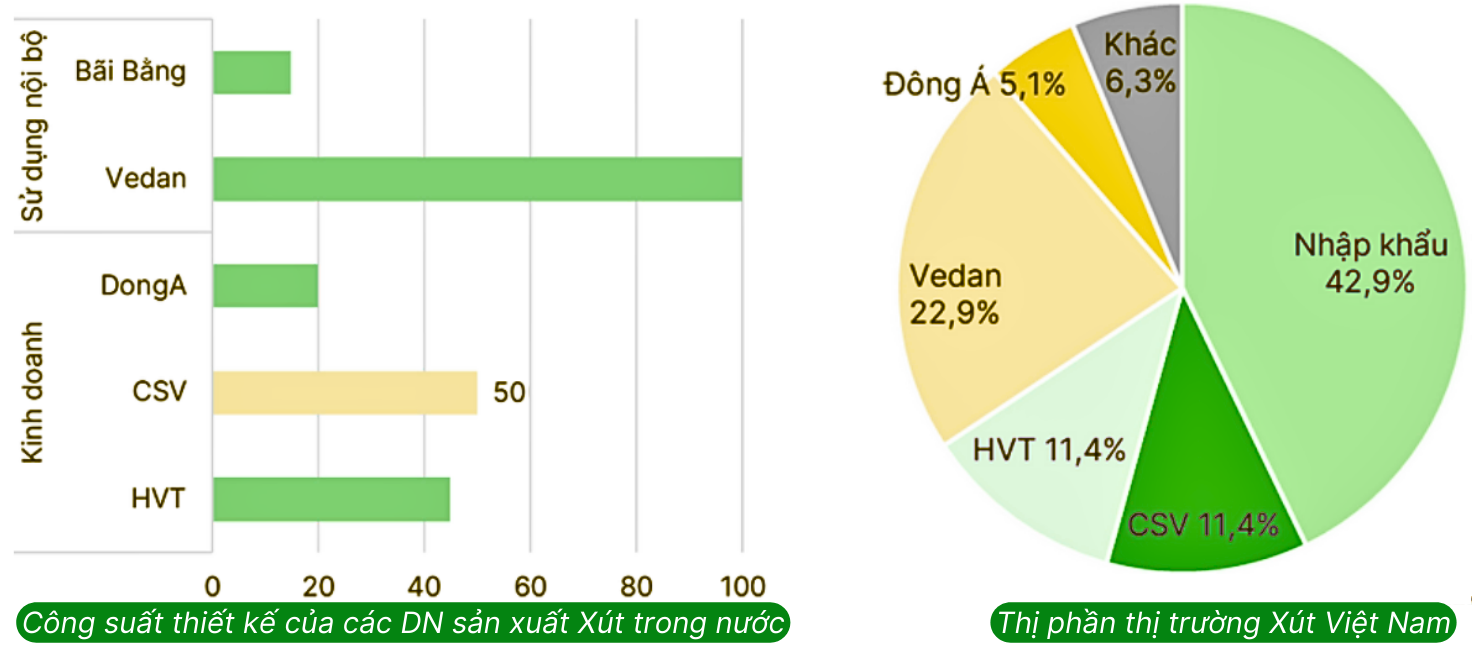

➢ Công suất sản xuất xút trong nước hiện nay đạt khoảng 230.000 tấn/năm, với 5 doanh nghiệp chủ lực: CTCP Hóa chất Việt Trì (HVT), CTCP Hóa chất cơ bản miền Nam (CSV), CTCP hữu hạn Vedan Việt Nam, Nhà máy giấy Bãi Bằng, CTCP Đông Á. Tuy nhiên, lượng Xút sản xuất trong nước mới chỉ đáp ứng được 55% tổng nhu cầu nội địa. Do đó, hàng năm Việt Nam phải nhập khẩu hơn 100.000 tấn xút (chủ yếu từ Trung Quốc) để bù đắp lượng thiếu hụt.

➢ Nguồn cung xút tại Việt Nam dự báo thiếu hụt đến ít nhất tới năm 2030 do hạn chế về chất lượng muối công nghiệp trong nước và vấn đề xử lý khí clo dư thừa. CSV có lợi thế cạnh tranh nhờ chi phí sản xuất thấp hơn (điện và muối công nghiệp chiếm 70-80% giá thành) so với xút nhập khẩu từ Trung Quốc, Nhật Bản, và Đài Loan.

CSV cũng được hưởng lợi từ nhu cầu hóa chất cơ bản tăng trưởng 8-10% mỗi năm tại Việt Nam, nhờ sự phục hồi của các ngành công nghiệp như thực phẩm, dược phẩm, và xử lý nước. Công ty tiếp tục đầu tư vào công nghệ sản xuất thân thiện với môi trường và mở rộng hệ thống kho bồn để đáp ứng nhu cầu ngày càng tăng.

Triển vọng từ đại dự án trọng điểm cũng là tương lai của CSV

Đó chính là dự án Nhà máy Hóa chất Nhơn Trạch tại Khu công nghiệp Nhơn Trạch 6, Đồng Nai, nhằm di dời 3 nhà máy từ KCN Biên Hòa 1 và nâng công suất sản xuất. Ngày 24/9/2025, tại Khu Công nghiệp Nhơn Trạch 6 (Đồng Nai), CSV đã khởi công Dự án Nhà máy Hóa chất Nhơn Trạch.

Nhà máy Hóa chất Nhơn Trạch sẽ hoàn thành và đi vào hoạt động từ cuối năm 2031 với tổng mức đầu tư dự kiến của dự án là 1.844 tỷ VND. Trong đó 30% là vốn tự có và 70% vốn vay. Về hỗ trợ, tỉnh Đồng Nai sẽ có chính sách đền bù cho doanh nghiệp di dời khỏi KCN Biên Hòa 1, CSV ước tính có thể được bồi thường khoảng 200 tỷ VND, hỗ trợ một phần chi phí đầu tư cho dự án.

Tất nhiên rồi, diện tích sử dụng lớn hơn, việc di dời đến KCN Nhơn Trạch 6 sẽ giúp CSV có không gian mở rộng các dây chuyền sản xuất nhằm đáp ứng nhu cầu thiếu hụt hóa chất trong nước đồng thời mở ra cơ hội xuất khẩu các sản phẩm tiềm năng trong tương lai.

✓ Công ty cũng sẽ phát triển các sản phẩm mới có giá trị gia tăng cao hơn, giúp cải thiện biên của doanh nghiệp. Nhà máy mới cũng sẽ sử dụng các công nghệ hiện đại, đáp ứng các tiêu chuẩn về môi trường.

✓ CSV cũng sẽ cải thiện được Logistic vì KCN Nhơn Trạch có lợi thế về giao thông thuận tiện, gần các cảng biển quan trọng như Cảng Cát Lái và Cảng Phú Mỹ. Điều này giúp CSV dễ dàng nhập khẩu nguyên vật liệu và giảm thiểu chi phí vận chuyển.

Kế hoạch KD và Kết quả kinh doanh

Kế hoạch kinh doanh

✓ Doanh thu hợp nhất: Mục tiêu 1.742 tỷ đồng, giảm 6% so với thực hiện năm 2024.

✓ Lợi nhuận trước thuế hợp nhất: Đặt kế hoạch 262 tỷ đồng, giảm 20% so với năm 2024, phản ánh chi phí đầu vào tăng và chiến lược bảo toàn thị phần.

✓ Kế hoạch đầu tư:

-

- Tổng mức đầu tư cho dự án Nhà máy Hóa chất Nhơn Trạch khoảng 18.289 tỷ đồng, nhằm hiện đại hóa sản xuất xút-clo và các sản phẩm dẫn xuất, dự kiến khởi công trong năm 2025.

- Nghiên cứu và phát triển sản phẩm mới như Silica cho ngành cao su-nhựa, axit sulfuric cao cấp; nâng cấp chất lượng sản phẩm hiện hữu (NaOH nồng độ 32-51%, PAC bột).

Kết quả kinh doanh

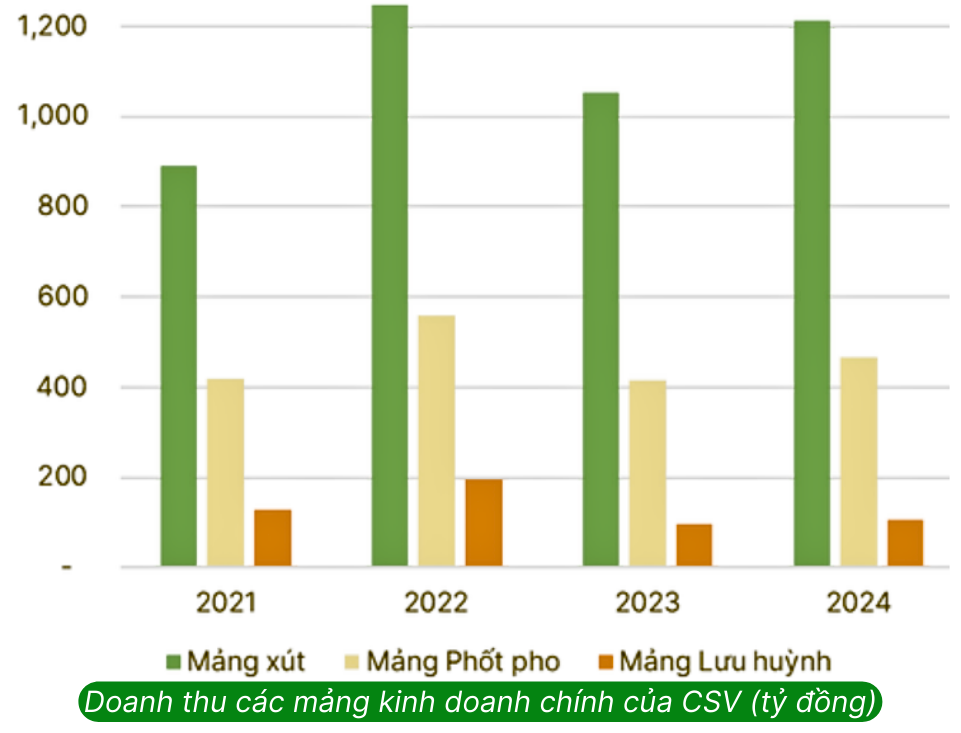

✓ Doanh thu thuần: Đạt 1.006 tỷ đồng, tăng 21% so với năm 2024, hoàn thành khoảng 58% kế hoạch năm.

✓ Lợi nhuận sau thuế: Đạt 161 tỷ đồng, tăng 3% so với năm 2024, hoàn thành 61% kế hoạch năm.

Nhận định và chiến lược đầu tư cổ phiếu CSV

➢ CSV có tình hình tài chính khá lành mạnh cùng lượng tiền mặt dồi dào. CSV có tỷ lệ đòn bẩy tài chính thấp, không thực hiện vay nợ dài hạn, tỷ lệ nợ vay/VCSH chỉ chiếm 8%. Hiện tại, tổng nợ vay của CSV là 123 tỷ VND, toàn bộ khoản vay đều là nợ ngắn hạn và được dùng với mục đích để bổ sung vốn lưu động. Nhờ tỷ lệ nợ vay thấp cùng với lượng tiền mặt dồi dào, CSV trả cổ tức bằng tiền đều đặn qua các năm (ít nhất 10%).

➢ P/E 4 quý gần nhất của CSV là 16.1 lần và nếu hoàn thành kế hoạch KD thì CSV sẽ có EPS khoảng 1780 đồng. Với thị giá ngày 25/7 là 32.700đ thì mức EPS này tương đương với P/E forward là 18.4 lần, không phải là một mức thực sự hấp dẫn.

Với việc nhà máy mới chưa đi vào hoạt động và mặt hàng chủ lực của CSV không có sự tăng giá đột biến thì công ty sẽ khó có thể tăng trưởng LN đột biến. Tuy vậy, CSV vẫn còn 1 câu chuyện kỳ vọng tạo nên sự khởi sắc. Tập đoàn hóa chất Việt Nam (Vinachem) đã có kế hoạch thoái vốn CSV từ 65% xuống còn 51%. Kế hoạch này đã được xấy dựng từ cuối năm 2020 nhưng mức gia khởi điểm Vinachem đưa ra quá cao, chưa thu hút được nhà đầu tư chiến lược. Và tới nay nó vẫn là một game treo chờ tái khởi động.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU CSV, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?