Bài viết liên quan: CTD – Từ tốt đến vĩ đại và hành trình vốn hóa tỷ đô

CTCP Xây dựng Coteccons là tổng thầu xây dựng có quy mô doanh thu lớn nhất tại Việt Nam, với vị thế dẫn đầu trong phân khúc xây dựng dân dụng. Trong những năm gần đây, doanh nghiệp đang dần mở rộng sang xây dựng công nghiệp và hạ tầng nhằm đa dạng hóa cơ cấu doanh thu và giảm mức độ phụ thuộc thị trường bất động sản.

1. Bức tranh kinh doanh hiện tại

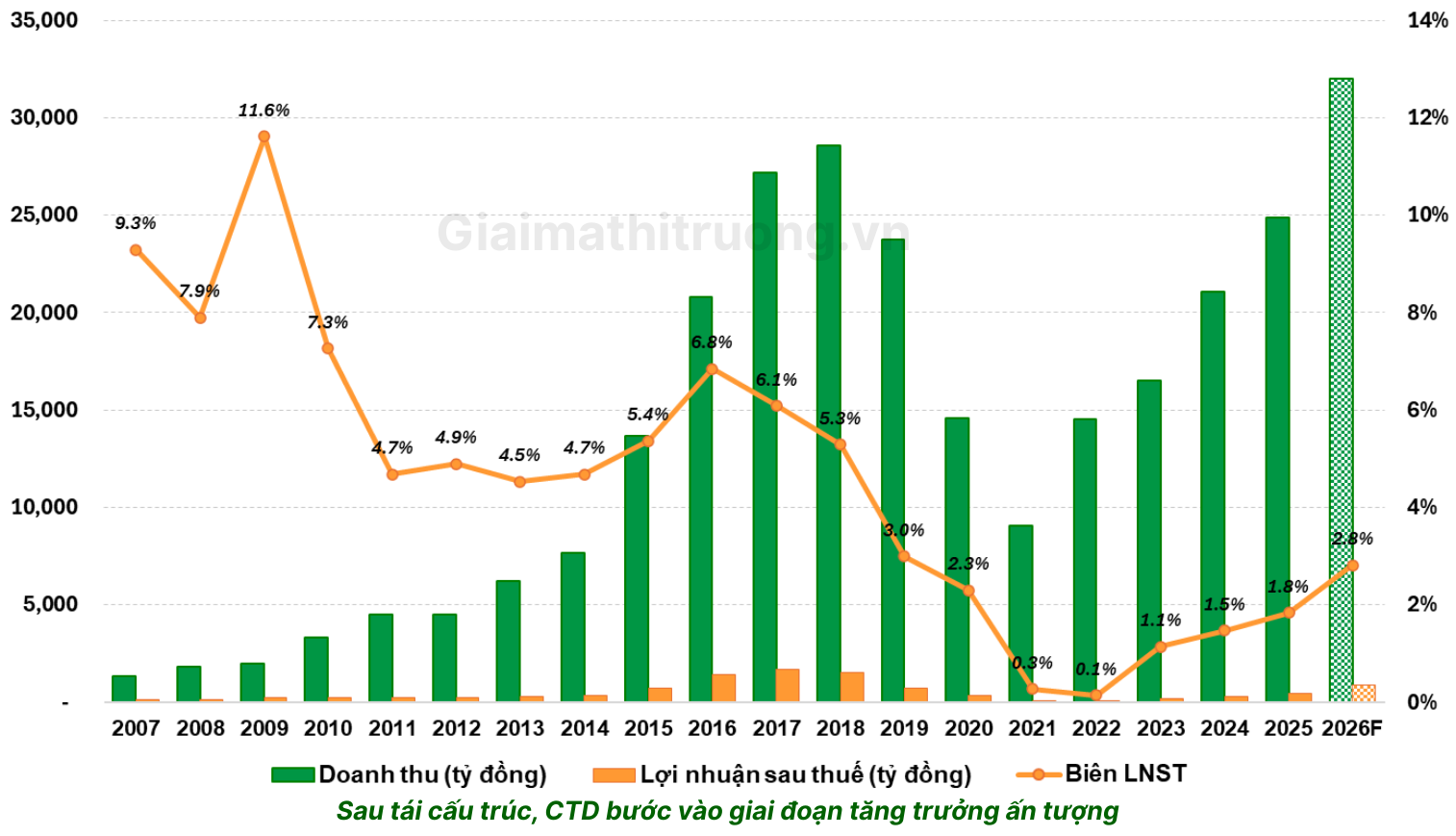

Coteccons đang trong chu kỳ tăng trưởng rõ nét nhất trong nhiều năm qua. Trong quý đầu niên độ tài chính 2026 (tháng 7-9/2025), doanh thu thuần đạt hơn 7.451 tỷ đồng, tăng 57% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt gần 295 tỷ đồng – gấp hơn 3 lần cùng kỳ và là quý lãi cao nhất trong 7 năm gần đây.

Sang quý II niên độ 2026, doanh thu thuần lần đầu tiên vượt mốc 10.000 tỷ đồng trong một quý, cùng với đà tăng trưởng lợi nhuận gấp đôi cùng kỳ.

Mục tiêu cả năm tài chính 2026: Coteccons đặt mục tiêu doanh thu 30.000 tỷ đồng và lợi nhuận sau thuế 700 tỷ đồng, tăng lần lượt 21% và 54% – mức lợi nhuận cao nhất kể từ năm 2020. Sau 6 tháng đầu niên độ, CTD đã hoàn thành 58% kế hoạch doanh thu và 75% kế hoạch lợi nhuận.

2. Backlog – “Của để dành” kỷ lục

Đây là điểm sáng nhất của CTD hiện tại. Sau khi ghi nhận giá trị trúng thầu khoảng 18.000 tỷ đồng trong quý cuối năm 2025, backlog của Coteccons tăng lên 62.500 tỷ đồng – cao nhất từ trước đến nay. Con số này đảm bảo tầm nhìn doanh thu ổn định cho ít nhất 1,5–2 năm tới, giảm đáng kể rủi ro thiếu hụt đơn hàng.

3. Điểm nhấn tích cực

Bảng cân đối lành mạnh, đòn bẩy thấp. CTD là một trong những công ty có đòn bẩy tài chính thận trọng nhất trong ngành xây dựng, với tỷ lệ nợ vay trên tổng tài sản khoảng 15% và tỷ lệ nợ vay trên vốn chủ sở hữu khoảng 41%, đều thấp hơn nhiều so với trung vị ngành là 36% và 132%. Công ty cũng duy trì lượng tiền gửi ngân hàng lớn (gần 6.300 tỷ đồng), đây là đệm an toàn quan trọng trong môi trường lãi suất biến động.

Kiểm soát rủi ro nợ xấu. Ban lãnh đạo cam kết mục tiêu năm 2026 là không trích lập thêm dự phòng và không có thêm các khoản nợ xấu, đặc biệt khi phân khúc xây dựng dân dụng đã có sự phục hồi rõ rệt.

Chiến lược quốc tế hóa. Coteccons đã có giấy phép tại thị trường Hoa Kỳ và đã thực hiện một số dự án quy mô nhỏ, với kỳ vọng tiếp tục có những dự án lớn hơn – đây là bước khởi đầu trong tham vọng trở thành công ty toàn cầu. Nếu thành công, đây sẽ là câu chuyện tăng trưởng dài hạn hoàn toàn mới.

Tham gia dự án hạ tầng chiến lược. HĐQT CTD đã chấp thuận để công ty ký kết hợp đồng tham gia thi công các hạng mục thuộc dự án Cảng hàng không quốc tế Gia Bình – một trong những dự án hạ tầng lớn nhất Việt Nam trong thời gian tới.

Vĩ mô hỗ trợ. GMTT kỳ vọng sự phục hồi của ngành bất động sản, nhu cầu ở thật và tốc độ đô thị hóa sẽ tiếp tục thúc đẩy nhu cầu xây dựng gia tăng. Tỷ lệ đô thị hóa Việt Nam hiện tương đồng với Trung Quốc năm 2004, cho thấy còn dư địa tăng trưởng rất lớn trong 20 năm tới.

4. Rủi ro cần theo dõi

Cạnh tranh ngành gia tăng. VinCons đang tham vọng thu hút lượng lao động đông đảo nhất ngành xây dựng, có thể tạo ra nhiều thách thức đáng kể cho các công ty tên tuổi, từ cạnh tranh dự án đến nguồn nhân lực. Đây là rủi ro cần theo dõi sát trong năm 2026.

Ngoài ra, rào cản gia nhập ngành xây dựng thấp và bão hòa công nghệ: Tại phân khúc dân dụng và công nghiệp, cạnh tranh chủ yếu tập trung ở giá bỏ thầu khi số lượng nhà thầu tham gia lớn, thêm nữa kỹ thuật thi công không khác biệt lớn, phản ánh qua biên lợi nhuận gộp của hai nhóm nhà thầu này ở mức thấp hơn so với xây dựng hạ tầng.

Áp lực trên cũng là động lực thúc đẩy nhà thầu dân dụng truyền thống như CTD chuyển hướng sang các lĩnh vực có rào cản gia nhập cao hơn như hạ tầng hoặc công nghiệp phục vụ tệp khách hàng FDI.

Biên lợi nhuận mỏng. Với biên lợi nhuận gộp duy trì ở mức khoảng 4,3%, CTD cực kỳ nhạy cảm với biến động chi phí nguyên vật liệu, nhân công. Bất kỳ cú sốc lạm phát nào cũng có thể bào mòn lợi nhuận nhanh chóng.

Rủi ro thu hồi công nợ. Mặc dù tình hình đang cải thiện, ngành xây dựng Việt Nam vẫn đối mặt với chu kỳ thu hồi công nợ dài, đặc biệt từ các chủ đầu tư bất động sản chưa hồi phục hoàn toàn. Đây chính là nguyên nhân khiến dòng tiền kinh doanh của CTD âm trong báo cáo bán niên.

Thách thức mở rộng quốc tế. Hoạt động tại thị trường nước ngoài mang lại tiềm năng nhưng cũng rủi ro cao về chi phí, pháp lý và quản trị.

5. Định giá & kỳ vọng

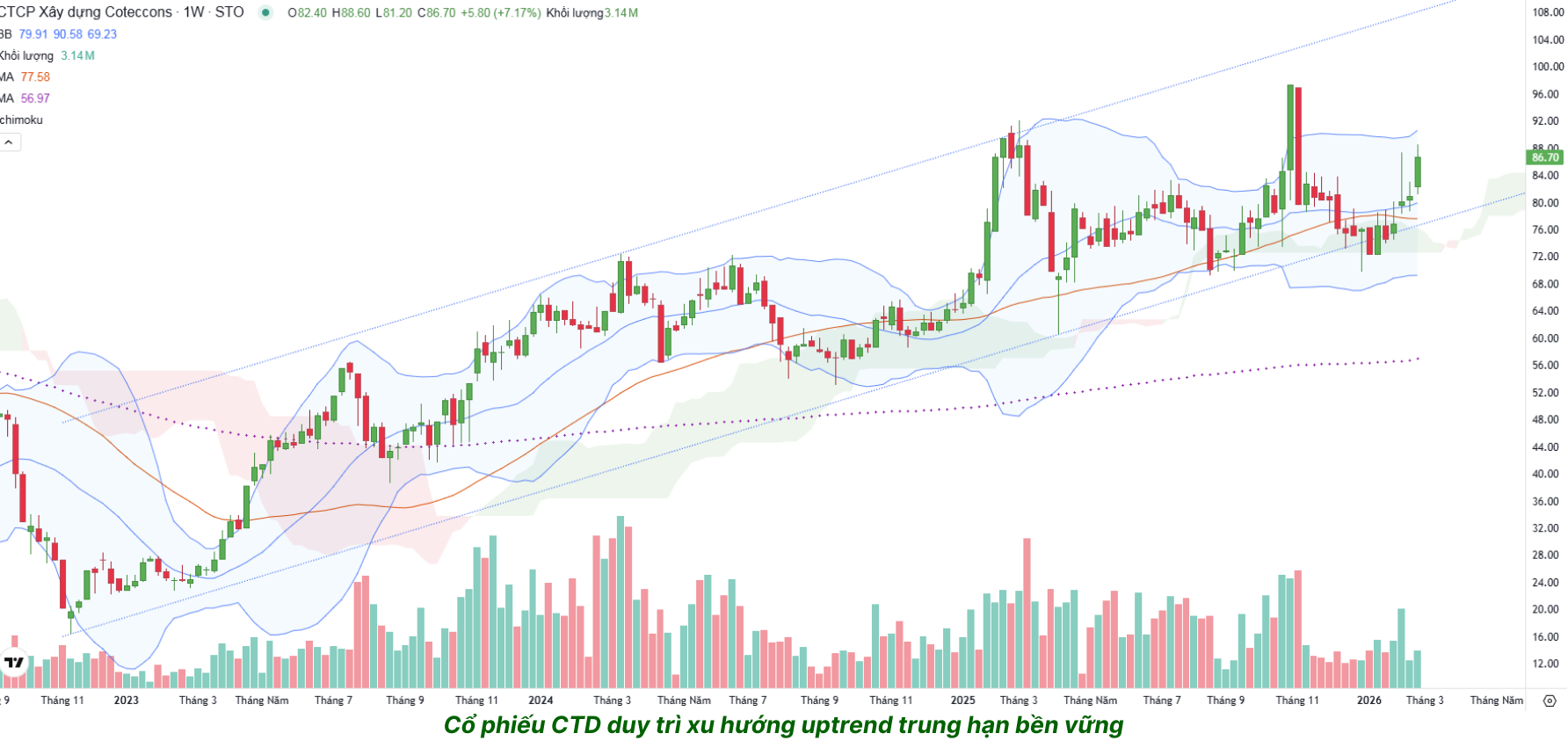

Với giá hiện tại quanh mức 87.000 VND và vốn hóa khoảng 9.000 tỷ đồng, định giá CTD đang ở mức hợp lý nếu công ty hoàn thành kế hoạch lợi nhuận 700 tỷ đồng – tương đương P/E forward khoảng 13.x, không quá đắt so với ngành.

Tuy nhiên, với KQKD bán niên rất tích cực, GMTT cho rằng CTD sẽ cán đích năm tài chính 2026 với doanh thu thuần 32.000 tỷ và LNST 900 tỷ là kịch bản khả thi. GMTT cũng kỳ vọng P/E hợp lý của CTD trong điều kiện thị trường thuận lợi là khoảng 13-16 lần và P/B có thể đạt 1,5 lần, tương ứng giá hợp lý 110.000-135.000 đồng cho mức lợi nhuận kỳ vọng đã nêu cho năm 2026 này.

CTD đang hội tụ nhiều yếu tố thuận lợi hiếm có: backlog kỷ lục, lợi nhuận phục hồi mạnh, bảng cân đối sạch, và câu chuyện tăng trưởng quốc tế chưa được định giá đầy đủ. Tuy nhiên, biên lợi nhuận mỏng và rủi ro cạnh tranh là những điểm cần giám sát chặt chẽ. CTD phù hợp nhất với nhà đầu tư kiên nhẫn, theo đuổi giá trị dài hạn hơn là trading ngắn hạn. Mức giá tích lũy hợp lý cân nhắc cho các nhà đầu tư là khi thị trường điều chỉnh về vùng 70.000 – 76.000 VND.

Lưu ý: Đây là bài viết phân tích thông tin tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép