Ngân hàng TMCP Công Thương Việt Nam (VietinBank – CTG) từ lâu, với GMTT, không chỉ là một mã cổ phiếu trong nhóm ngân hàng, mà đúng nghĩa là một trong những ngôi sao của ngành. Ở vị thế một trong “Big 4” ngân hàng quốc doanh, CTG vừa dẫn dắt nhóm cổ phiếu ngân hàng trong năm 2025, vừa hưởng lợi rõ rệt từ nhịp phục hồi kinh tế hậu đại dịch – và cảm giác của chúng ta khi nhìn lại chặng đường 2–3 năm qua là: đây không phải là may mắn, mà là thành quả của một chiến lược dài hơi, tương đối nhất quán.

CTG hiện có quy mô tổng tài sản đứng thứ 2 toàn ngành. Tệp khách hàng cho vay vẫn chủ yếu là doanh nghiệp, song định hướng chiến lược là gia tăng mảng khách hàng cá nhân, tập trung ở các lĩnh vực ưu tiên của nền kinh tế. Nhà đầu tư yêu thích các ngân hàng “xương sống” của hệ thống, cấu trúc khách hàng và vị thế hiện tại thì CTG sẽ mang lại cảm giác khá yên tâm.

Triển vọng doanh nghiệp

1. Tăng trưởng lợi nhuận ấn tượng: động lực từ tăng trưởng tín dụng

➢ Tăng trưởng tín dụng cao nhất nhiều năm

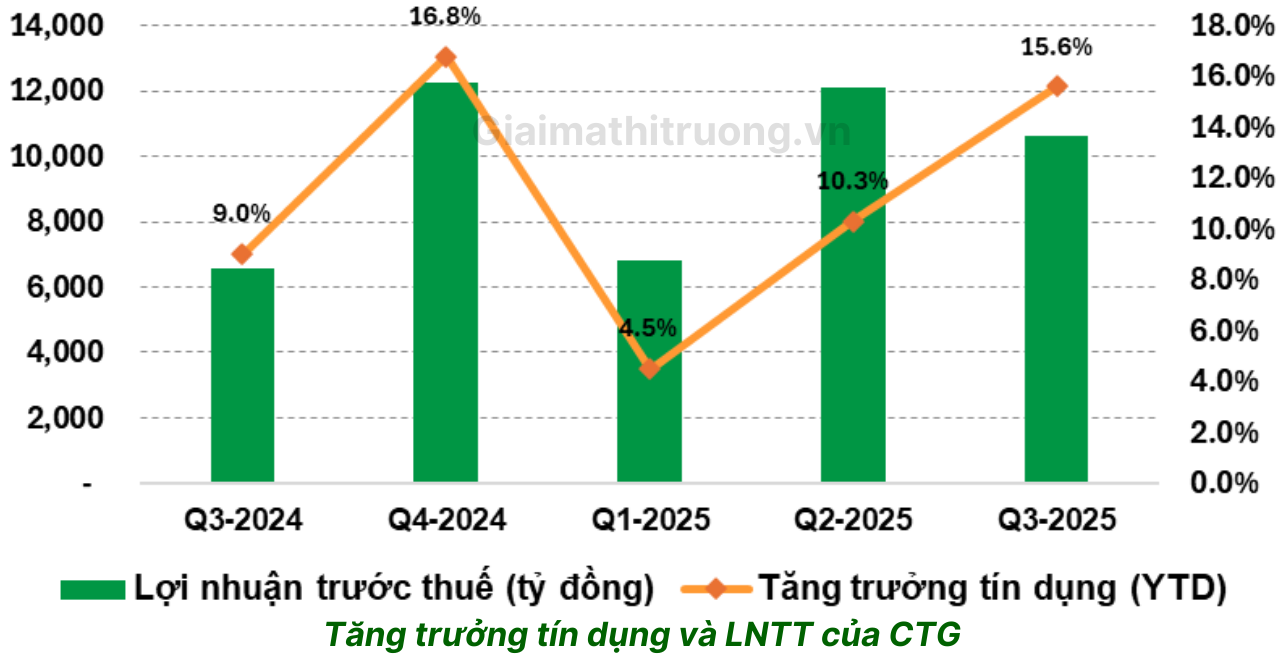

Tăng trưởng tín dụng 9 tháng đầu năm của CTG đạt 15,6%, cao hơn mức bình quân ngành (13,4%). Đây là mức tăng trưởng cao nhất trong nhiều năm của CTG và cũng thuộc nhóm dẫn đầu trong khối ngân hàng quốc doanh. Thị phần cho vay chiếm khoảng 12% toàn nền kinh tế, tăng trưởng đồng đều ở cả phân khúc khách hàng doanh nghiệp (KHDN) và bán lẻ.

Khi nhìn các con số này, chúng ta không chỉ thấy tăng trưởng, mà còn thấy một ngân hàng đang dần thoát khỏi giai đoạn bị “gò bó” bởi xử lý nợ xấu, để quay lại đúng vai trò dẫn dắt tín dụng trong nền kinh tế.

Với lợi thế cạnh tranh về chi phí vốn thấp, chất lượng tài sản ổn định sau giai đoạn xử lý mạnh nợ xấu, cùng chiến lược tập trung vào các lĩnh vực ưu tiên của nền kinh tế, GMTT kỳ vọng tăng trưởng tín dụng của CTG có thể dễ dàng đạt hạn mức 17% được cấp trong năm 2025 và duy trì đà tăng trong năm 2026. GMTT cho rằng kỳ vọng này là tương đối thận trọng chứ không hề quá lạc quan, nếu bối cảnh vĩ mô không xuất hiện cú sốc mới.

➢ Tỷ lệ CASA tiếp tục chinh phục đỉnh cao mới

Tăng trưởng huy động của CTG đạt 10,5% so với đầu năm, chủ yếu nhờ tiền gửi phân khúc bán lẻ tăng tốt, đóng góp tích cực vào sự cải thiện tỷ lệ CASA.

Tỷ lệ CASA của CTG trong Q3/2025 đạt 25,1% – mức cao nhất từ trước đến nay, trong bối cảnh cạnh tranh nguồn vốn giá rẻ ngày càng gay gắt. Tỷ lệ CASA đã liên tục mở rộng từ đầu năm 2023 đến nay, khi ngân hàng khai thác hiệu quả tệp khách hàng doanh nghiệp lớn của mình.

CASA tăng mạnh giúp CTG duy trì chi phí vốn thấp thứ 2 ngành (chỉ sau VCB), trong khi giai đoạn 2020–2021 vị trí này từng thuộc về một số ngân hàng tư nhân. Dưới góc nhìn của GMTT, việc một ngân hàng quốc doanh giành lại lợi thế chi phí vốn từ khối tư nhân là một tín hiệu rất đáng chú ý, vì nó cho thấy CTG không chỉ dựa vào quy mô mà còn thực sự cải thiện chất lượng nền tảng huy động.

Trong bối cảnh áp lực tăng lãi suất huy động do sức ép tỷ giá và chênh lệch tăng trưởng huy động – tín dụng, lợi thế CASA cao sẽ tiếp tục giúp CTG duy trì biên lợi nhuận và khả năng cạnh tranh trong cuộc đua tín dụng.

2. Bức tranh tài chính tích cực

➢ Tăng trưởng lợi nhuận ấn tượng: hưởng lợi từ giảm trích lập

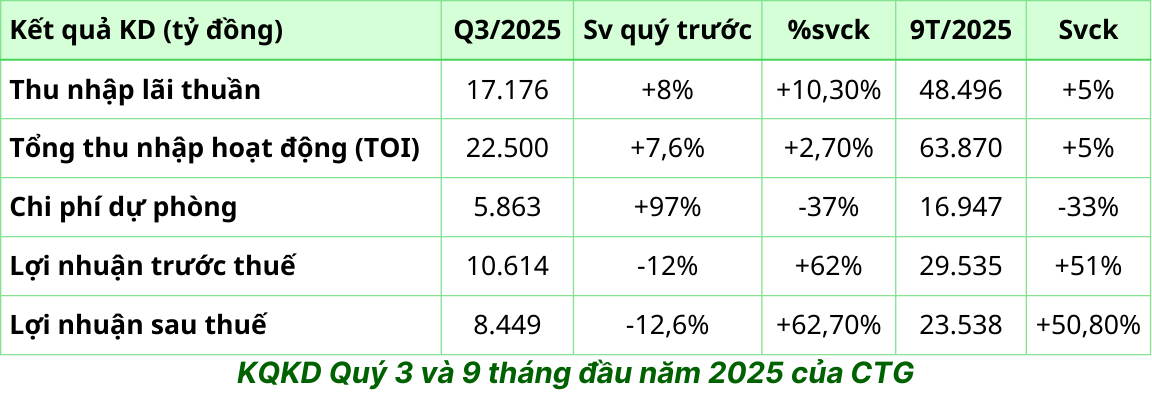

Lợi nhuận của CTG tăng trưởng tốt, chủ yếu nhờ chi phí trích lập dự phòng rủi ro giảm đáng kể. Ngân hàng đã chủ động trích lập cao trong các năm trước, tạo bộ đệm dự phòng dày, nên hiện có cơ sở hợp lý để giảm trích lập, qua đó hỗ trợ kết quả kinh doanh.

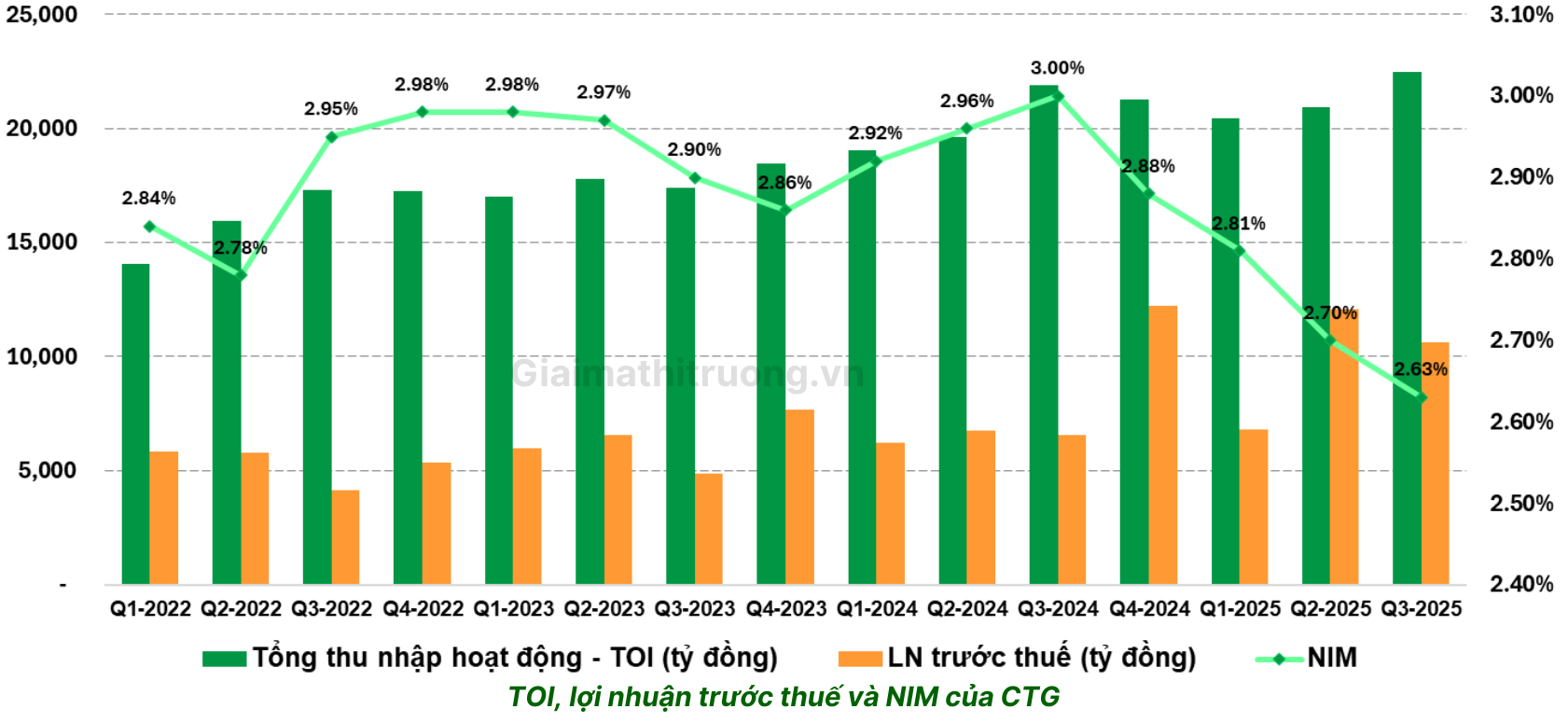

➢ Biên lãi thuần (NIM) Q3/2025 đạt 2,63% (giảm 0,31 điểm % YoY, tăng 0,06 điểm % QoQ). Dù vẫn ở mức thấp, NIM đã có dấu hiệu cải thiện nhẹ so với quý trước. Xu hướng suy giảm NIM hiện là câu chuyện chung của toàn ngành: các ngân hàng duy trì lãi suất cho vay thấp để hỗ trợ nền kinh tế và đẩy mạnh tín dụng, trong khi huy động đầu vào khó khăn buộc phải tăng lãi suất để thu hút dòng tiền.

Theo cảm nhận của GMTT, giai đoạn này nhà đầu tư vào ngân hàng nên “hạ kỳ vọng” về NIM, thay vì chờ một cú bật mạnh trong ngắn hạn. Xu hướng NIM đi ngang hoặc giảm nhẹ nhiều khả năng còn kéo dài sang Q4/2025 và nửa đầu 2026, nên khó có câu chuyện “bùng nổ biên lợi nhuận” cho cả ngành cũng như riêng CTG.

Chi phí hoạt động được kiểm soát tốt với tỷ lệ CIR ở mức 26,8%, nhờ chiến lược cắt giảm chi nhánh truyền thống, chuyển nguồn lực sang đầu tư số hóa. Thực tế, đây là điểm GMTT đánh giá cao ở CTG: một ngân hàng quốc doanh nhưng sẵn sàng cắt bớt sự cồng kềnh để cải thiện hiệu quả.

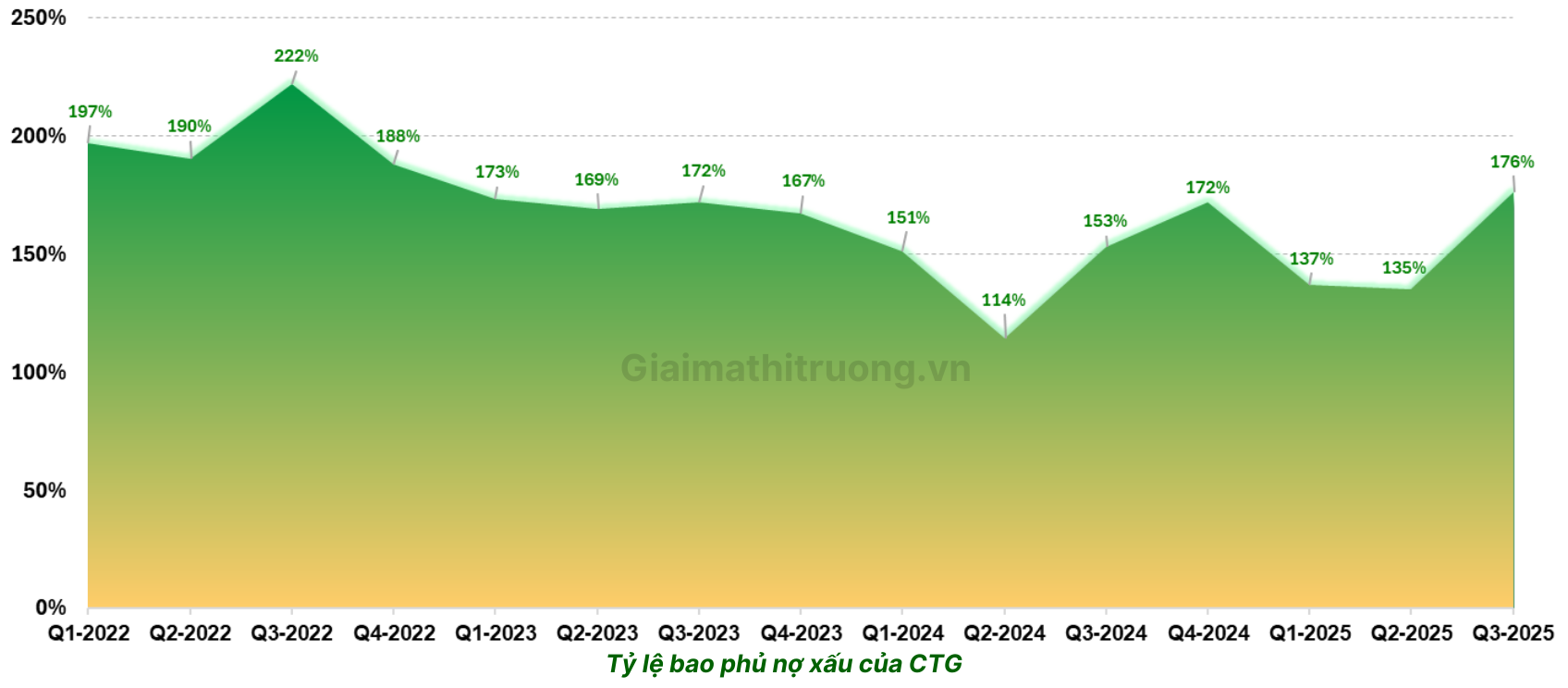

➢ Chất lượng tài sản: cải thiện rõ rệt

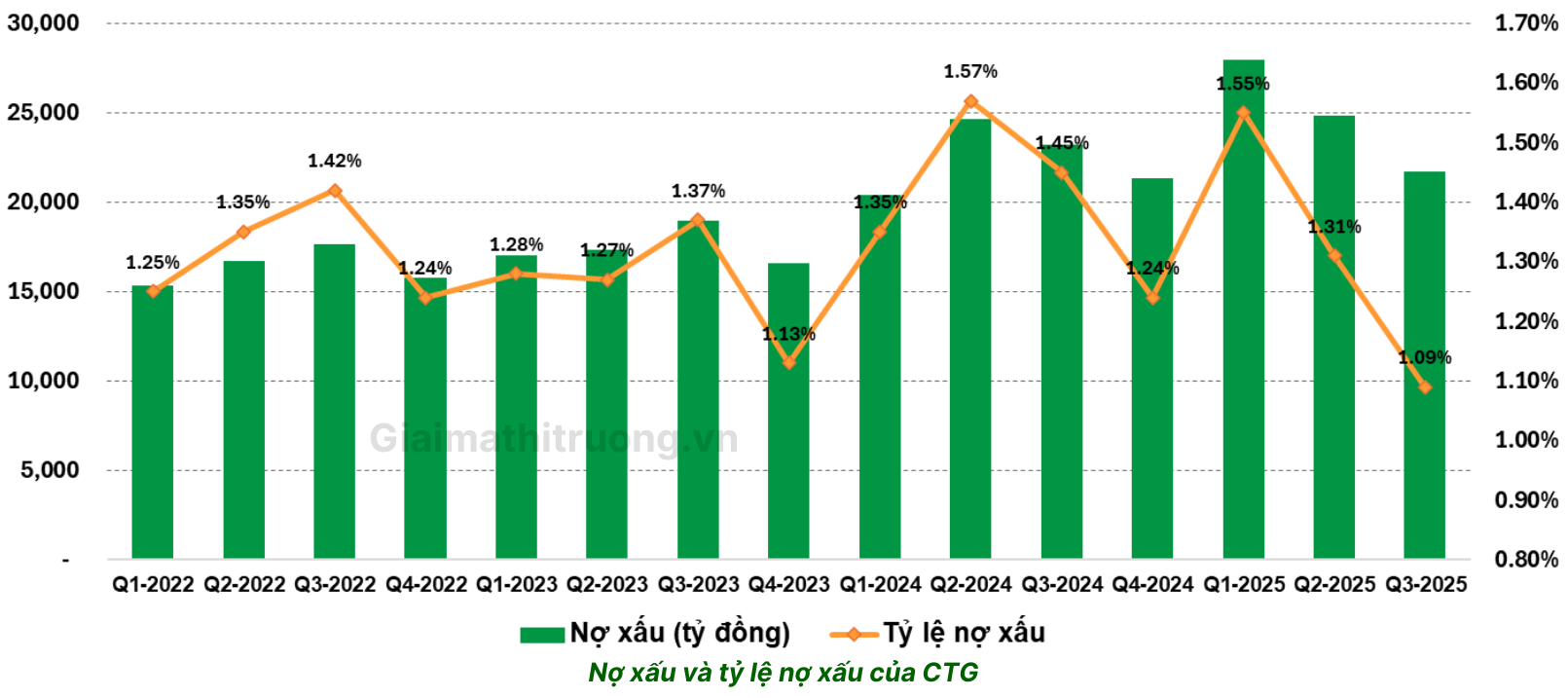

Chất lượng tài sản của CTG tiếp tục cải thiện so với cùng kỳ và so với quý liền trước.

- Tỷ lệ nợ xấu Q3/2025 là 1,09% (giảm 0,35 điểm % YoY, giảm 0,22 điểm % QoQ) – thấp nhất trong 3–4 năm trở lại đây.

- Tỷ lệ bao phủ nợ xấu (LLR) đạt 176%, đứng thứ 2 toàn ngành.

- Tỷ lệ nợ nhóm 2 tăng nhẹ lên 1,1% nhưng vẫn ở mức thấp.

- Tốc độ hình thành nợ xấu riêng Q3/2025 giảm 0,11% trên dư nợ cho vay.

Dù CTG giảm trích lập dự phòng – động thái phổ biến trong ngành để hỗ trợ tăng trưởng lợi nhuận – bức tranh tài chính của ngân hàng vẫn lành mạnh. Từ kinh nghiệm quan sát của GMTT, việc giảm trích lập chỉ đáng lo khi đi kèm với chất lượng tài sản xấu đi; ngược lại, với hệ số nợ xấu và LLR như hiện tại, CTG đang cho thấy họ giảm đúng lúc, đúng liều.

Có thể nói, ở thời điểm này CTG đang nằm trong top những ngân hàng có chất lượng tài sản tốt nhất ngành – và với một nhà đầu tư dài hạn, đây mới là yếu tố mang lại giấc “ngủ ngon”.

Nhận định và chiến lược đầu tư cổ phiếu CTG

Năm 2025, ngành ngân hàng được hỗ trợ bởi nhiều yếu tố vĩ mô:

- Tăng trưởng tín dụng được khơi thông.

- Lãi suất duy trì ở vùng thấp.

- Cho vay tiêu dùng, bán lẻ, bất động sản nhà ở dần hồi phục.

Nhờ vậy, nhóm cổ phiếu ngân hàng trở thành một trong những dòng tăng mạnh nhất thị trường.

Tuy nhiên, áp lực tỷ giá tăng nóng trong nửa cuối năm 2025 khiến dư địa chính sách tiền tệ cho năm 2026 bị thu hẹp. Chính phủ có thể sẽ ưu tiên chính sách tài khóa để đạt mục tiêu tăng trưởng GDP 10% năm 2026, nên việc duy trì mặt bằng lãi suất thấp trong thời gian dài là thách thức. Điều này phần nào gây bất lợi cho nhóm cổ phiếu ngân hàng giai đoạn cuối 2025 – đầu 2026.

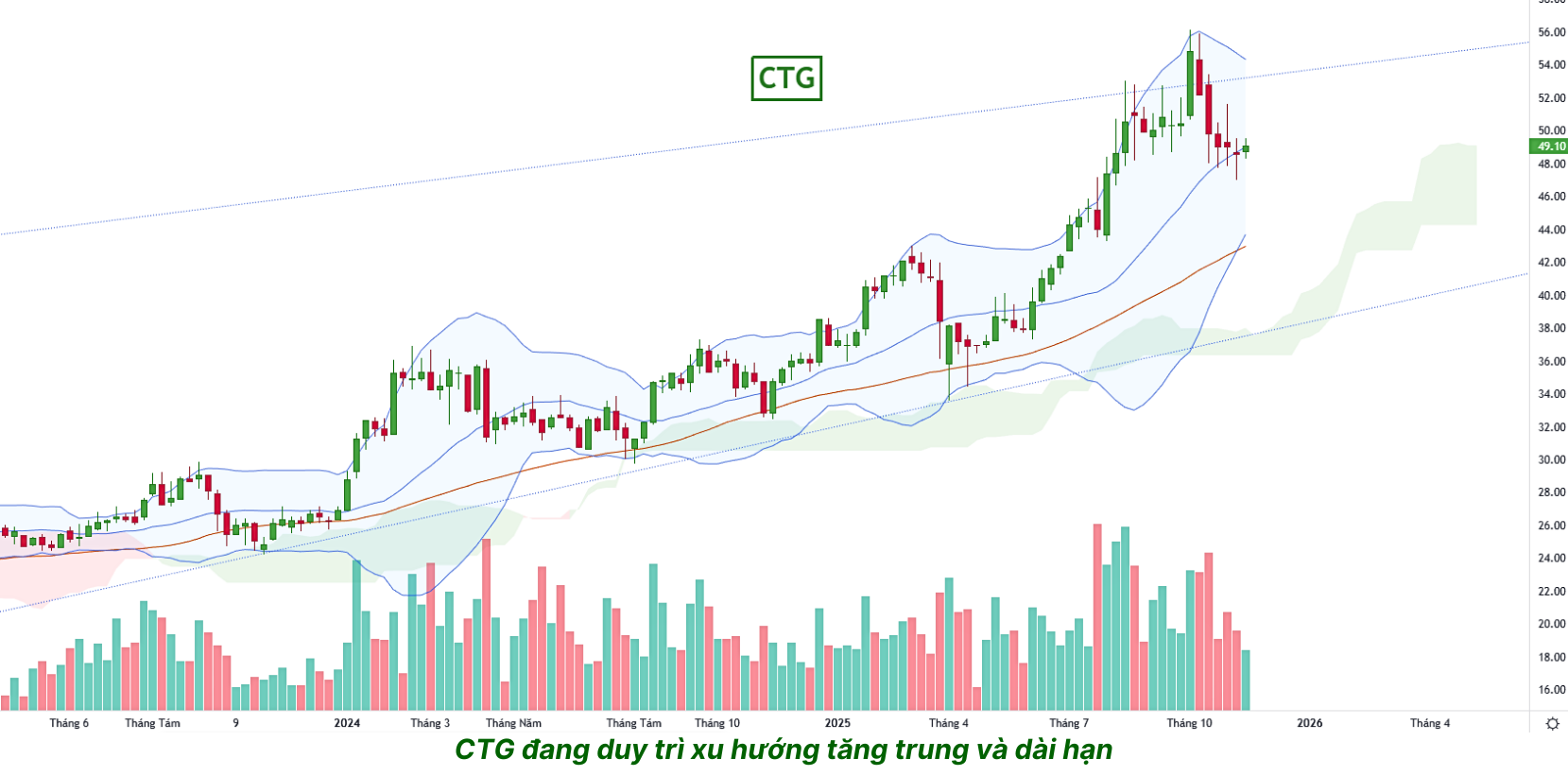

VietinBank là ngân hàng có “đòn bẩy chu kỳ” cao (D/E = 15,3 lần, thuộc top đầu ngành), nên giá cổ phiếu đã tăng rất mạnh trong giai đoạn tín dụng mở rộng vừa qua. Sau 9 tháng năm 2025, room tăng trưởng tín dụng còn lại trong năm của CTG không còn nhiều.

Trong ngắn hạn (Q4/2025), GMTT cho rằng CTG có thể chủ động giảm tốc cho vay để ưu tiên thu hút tiền gửi, chuẩn bị nguồn vốn cho đợt tăng trưởng tín dụng mới trong năm 2026. Theo quan điểm cá nhân, chiến lược này có thể khiến cổ phiếu CTG thiếu động lực bứt phá thêm trong ít tháng tới, nhưng lại giúp “xây nền” tốt hơn cho chu kỳ tiếp theo.

Do đó, quý còn lại của năm 2025, CTG khó có câu chuyện tăng trưởng lợi nhuận nổi bật. Với nhà đầu tư ưa “lướt sóng”, giai đoạn này có thể không quá hấp dẫn; nhưng với người chấp nhận nắm giữ 12–24 tháng, vùng giá điều chỉnh hoặc đi ngang lại là cơ hội để tích lũy dần.

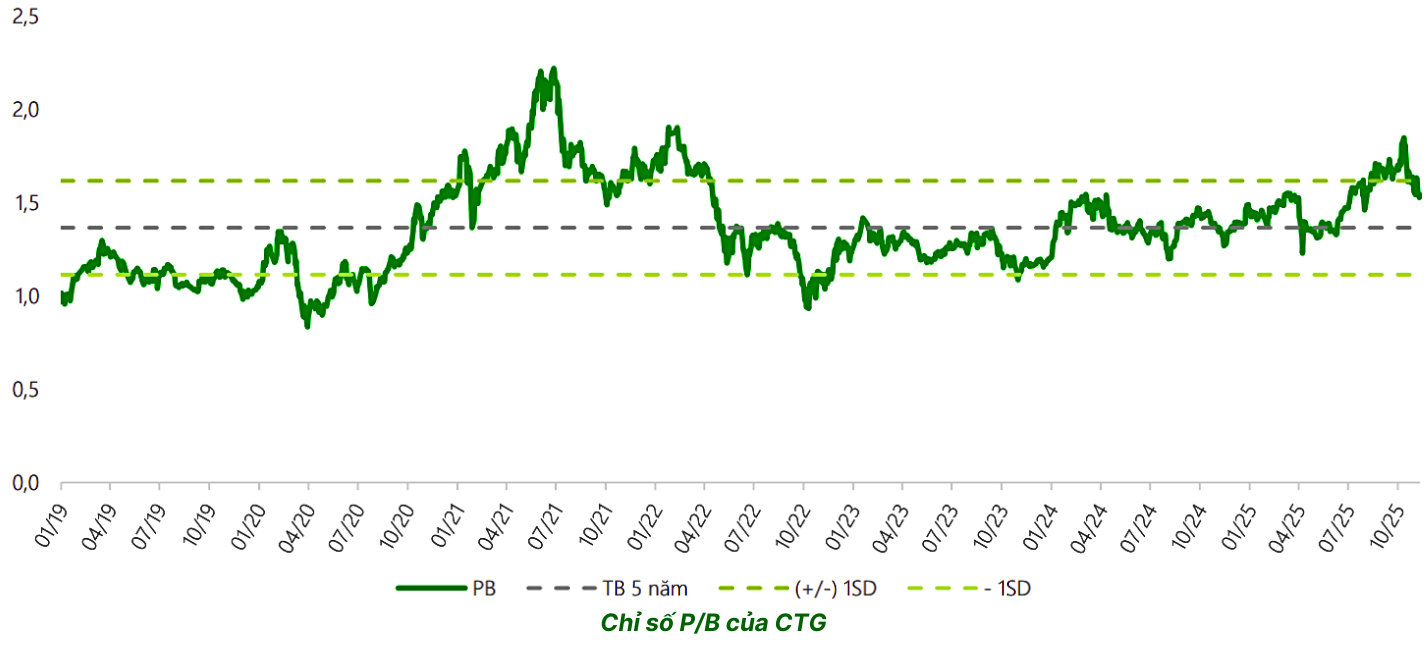

Kết thúc phiên giao dịch ngày 21/11/2025, CTG đang được định giá ở mức:

- P/B ~ 1,6 lần

- P/E trailing ~ 7,9 lần

Theo đánh giá của GMTT, đây là mức định giá hợp lý cho thời điểm hiện tại và cả trong Q4/2025: không còn rẻ như giai đoạn đầu chu kỳ, nhưng vẫn đủ dư địa cho một nhà đầu tư trung – dài hạn nếu bạn tin vào câu chuyện tăng trưởng tín dụng bền vững, chất lượng tài sản lành mạnh và vị thế “xương sống” của hệ thống ngân hàng mà CTG đang nắm giữ.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU CTG, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ Tham gia nhóm chia sẻ và giao lưu cộng đồng GMTT: https://zalo.me/g/lsbnsa029

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?