Công ty Cổ phần Chứng khoán Ngân hàng Công thương Việt Nam (mã cổ phiếu: CTS) là một trong những công ty chứng khoán đầu tiên và uy tín tại Việt Nam, được thành lập ngày 01/09/2000.

Kết quả kinh doanh Q2-2025

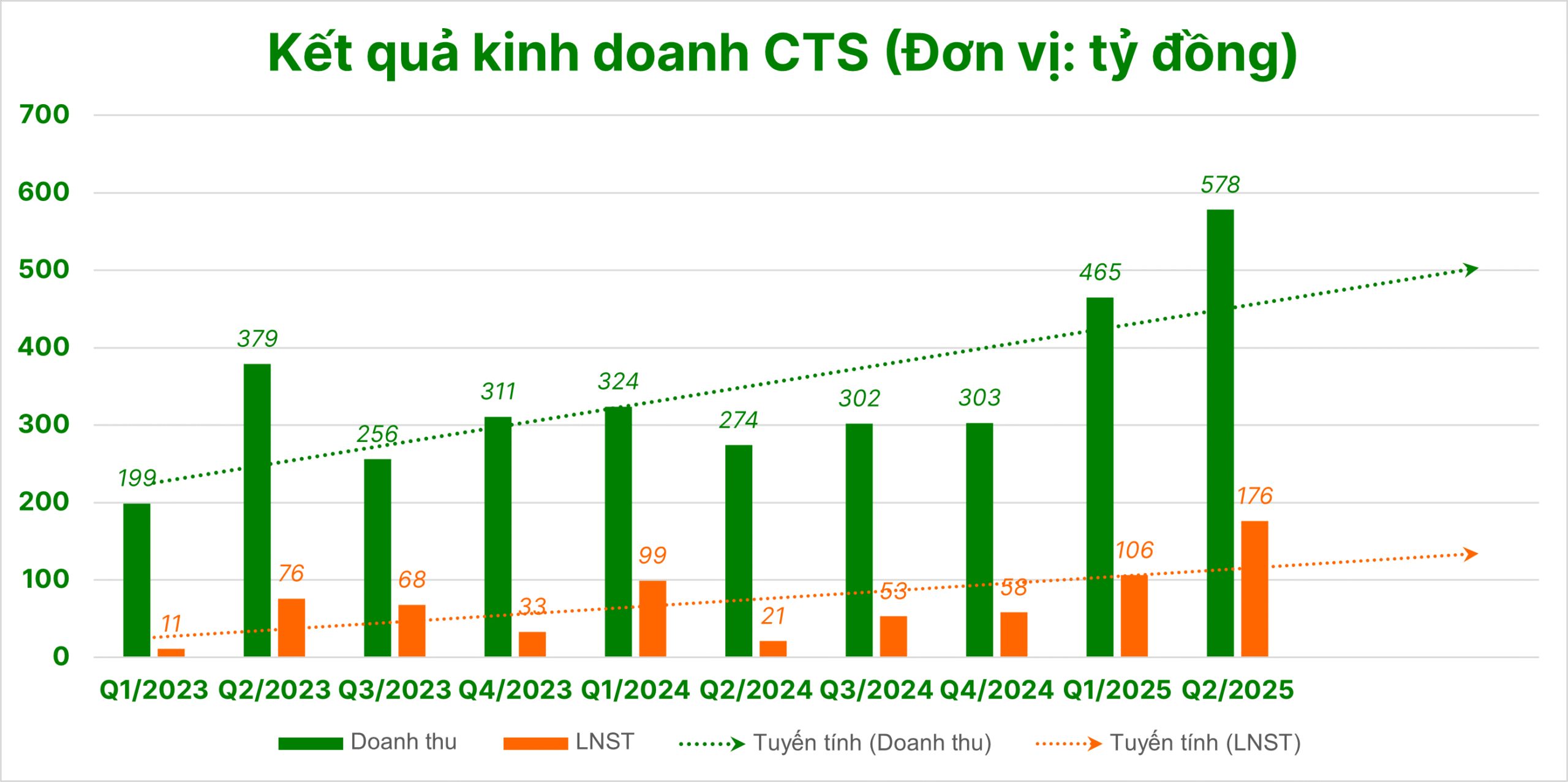

CTS đã công bố KQKD Q2-2025 khá ấn tượng với doanh thu thuần đạt 578 tỷ đồng, tăng 111% yoy và cũng là mức doanh thu cao nhất lịch sử công ty trong 1 quý. LN sau thuế ghi nhận 175.7 tỷ đồng, gấp hơn 8 lần so với cùng kỳ.

Lũy kế LNST 6 tháng 2025 đạt 282 tỷ, vượt 17% Kế hoạch KD cả năm.

Mức tăng trưởng của CTS ấn tượng tới từ các nguyên nhân sau:

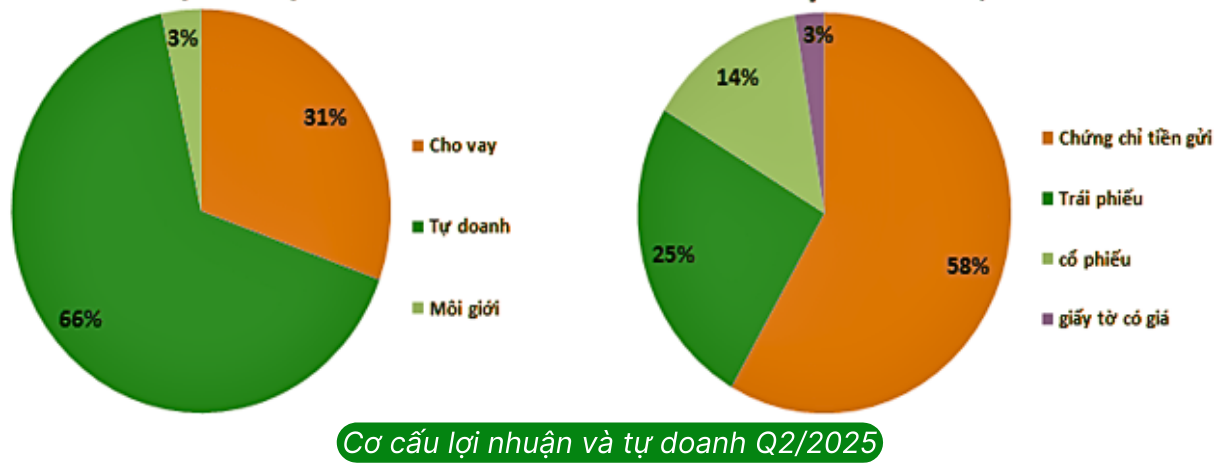

➢ Mảng tự doanh là động lực lớn khi tăng trưởng 190% yoy và cũng là mảng đóng góp tỉ trọng lớn nhất vào của công ty với 66%. Cơ cấu tài sản tự doanh chủ yếu là đầu tư vào trái phiếu và chứng chỉ tiền gửi và 14% đầu tư vào tài sản rủi ro cao là cổ phiếu. Danh mục chứng khoán nắm giữ của CTS gồm nhiều cổ phiếu tăng giá tốt như GEX, VSC, EIB, VPB, VIX, …

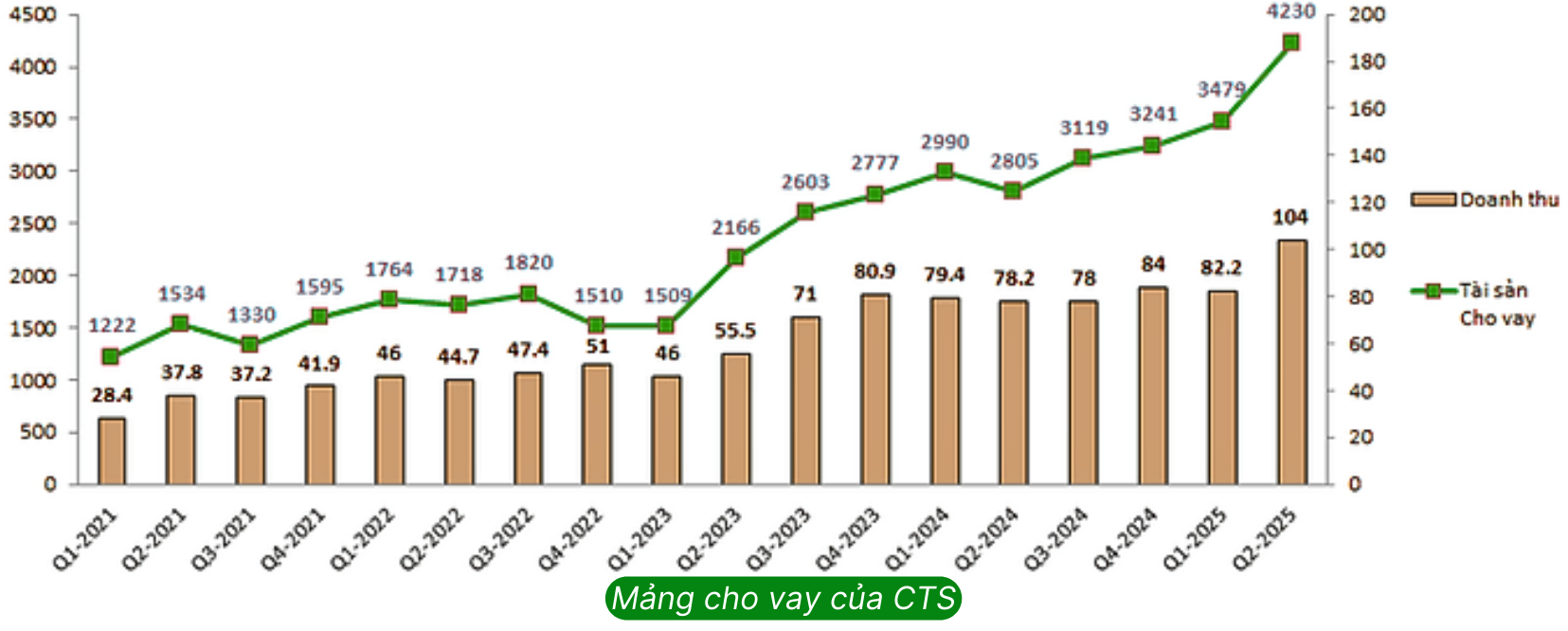

➢ Mảng cho vay của CTS đã có sự bứt phá mạnh về doanh thu trong quý 2, với 104 tỷ đồng, sau nhiều quý đi ngang dù cho tài sản cho vay vẫn gia tăng trong các quý gần đây. Với việc tài sản cho vay tăng mạnh trong Q3-2025 sau khi tăng vốn sẽ là động lực lớn giúp cho doanh thu mảng cho vay còn có thể tăng thêm nữa trong các quý tới. GMTT kỳ vọng CTS có thể đạt 120-150 tỷ đồng doanh thu trong Q3-2025 từ mảng này.

Nhận định và chiến lược đầu tư cổ phiếu CTS

➢ Với báo cáo đã ra thì CTS quả thực xứng đáng thuộc top công ty chứng khoán có BCTC Q2 tốt nhất. Vì vậy đà tăng giá vừa qua đã phản ánh phần nào KQKD tích cực này.

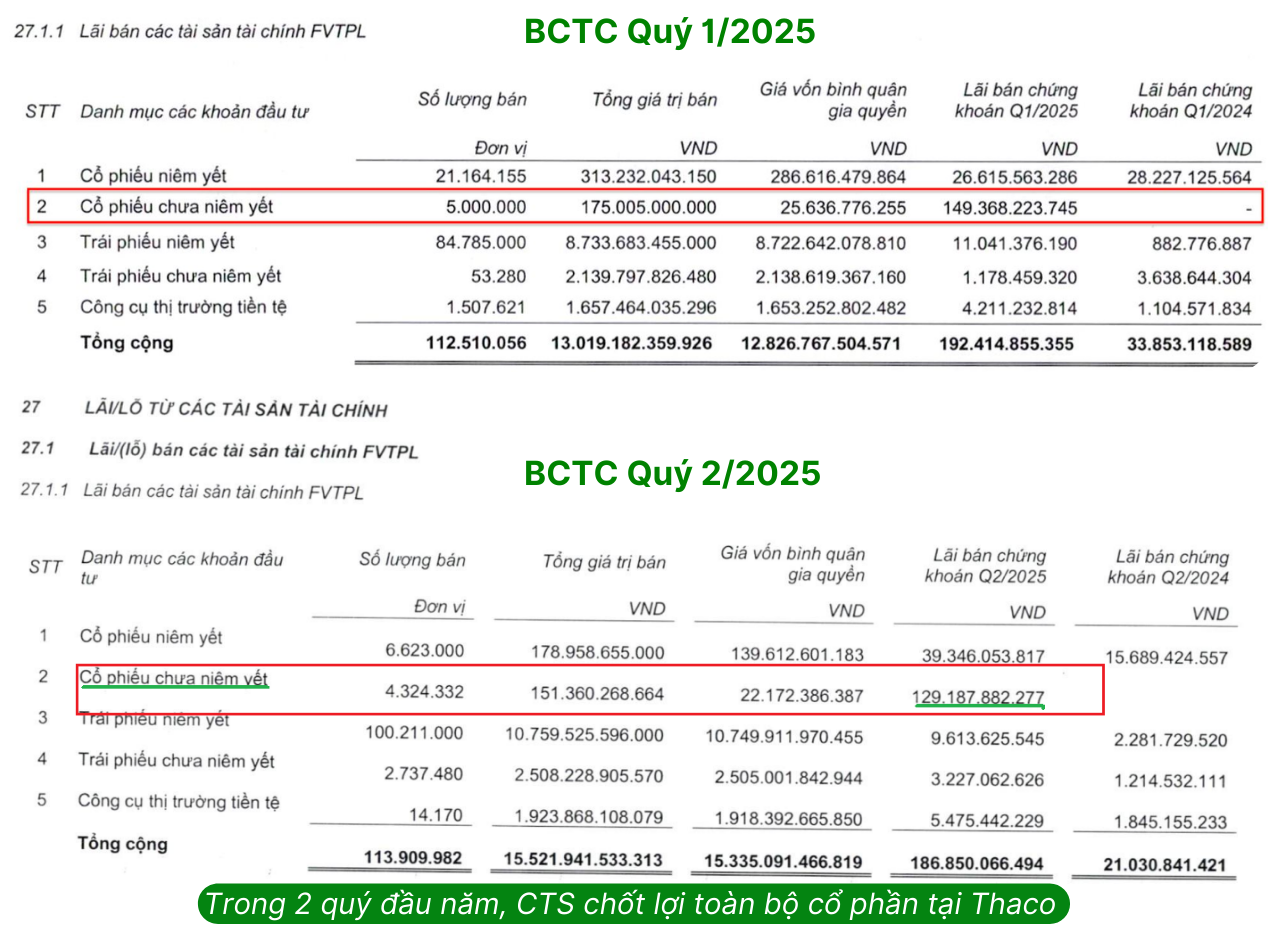

➢ Trong 2 quý đầu năm, CTS đã bán toàn bộ cổ phần tại CTCP ô tô Trường Hải (Thaco). Với giá vốn thấp, CTS mang về khoản lớn từ việc bán cổ phiếu Trường Hải trong 2 quý này. Nhưng quý 3 thì sẽ không còn những khoản LN lớn như này nữa.

➢ Với cơ cấu Tài sản tài chính chủ yếu là tiền gửi và trái phiếu và 14% cổ phiếu thì đây là 1 cơ cấu tự doanh an toàn của CTS. Vì vậy tỷ suất sinh lời bình quân của TS tài chính chắc chắn sẽ không cao sau khi CTS thoái hết vốn tại Trường Hải. Tính đến hết quý 2/2025, danh mục cổ phiếu tự doanh của CTS đang lãi khoảng 11%.

➢ Trong ngắn hạn GMTT cho rằng mức giá 4x cũng sẽ phản ánh phần nào cả kỳ vọng cho KQKD cả quý 3 nên dư địa trong ngắn hạn của CTS có thể không còn hấp dẫn.

➢ Hiện P/B của CTS đang ở mức hơn 3.4 lần và đây là mức cao so với mặt bằng chung các cổ phiếu trong ngành. Nó đã phản ánh cho KQKD ấn tượng của công ty 2 quý vừa qua và cả kỳ vọng cho quý 3 sắp tới.

➢ Thị phần ước tính của CTS khoảng 1.5- 1.6%, nằm trong top 20 thị phần. Và mức thị phần này trong nhiều năm qua không tăng được cho thấy bối cảnh cạnh tranh khốc liệt của ngành CK và CTS chưa phải là cái tên nổi bật về mảng môi giới. Doanh thu môi giới của CTS cũng không có sự tăng trưởng, chỉ loanh quanh 100 tỷ mỗi năm.

Cũng giống như các Ngân hàng quốc dân như VCB, BIDV, Vietinbank được QTRR tốt, nguồn vốn rẻ, KD hiệu quả thì các cổ phiếu con ruột của các ngân hàng này là VCBS, BSI, CTS đều là những cổ phiếu rất tốt trong hoạt động KD giống như ngân hàng mẹ. Vì vậy, đầu tư vào CTS là một lựa chọn khôn ngoan. Vấn đề của chúng ta là phải chọn giá đúng và thời điểm phù hợp.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU CTS, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?