Bài viết liên quan: DBC – Hoàn thiện chuỗi giá trị 3F

1. Bức tranh hiện tại – Đỉnh lợi nhuận đã qua, thách thức đang đến

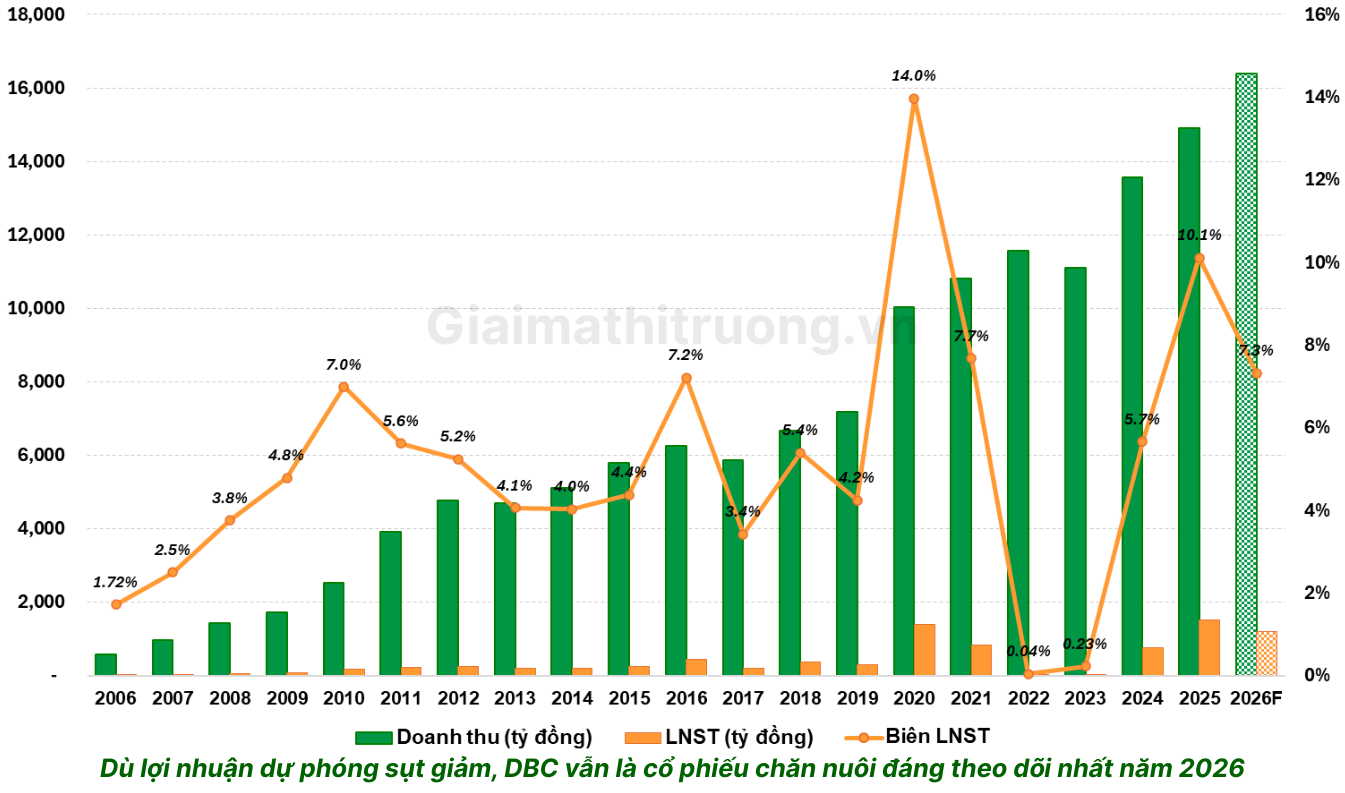

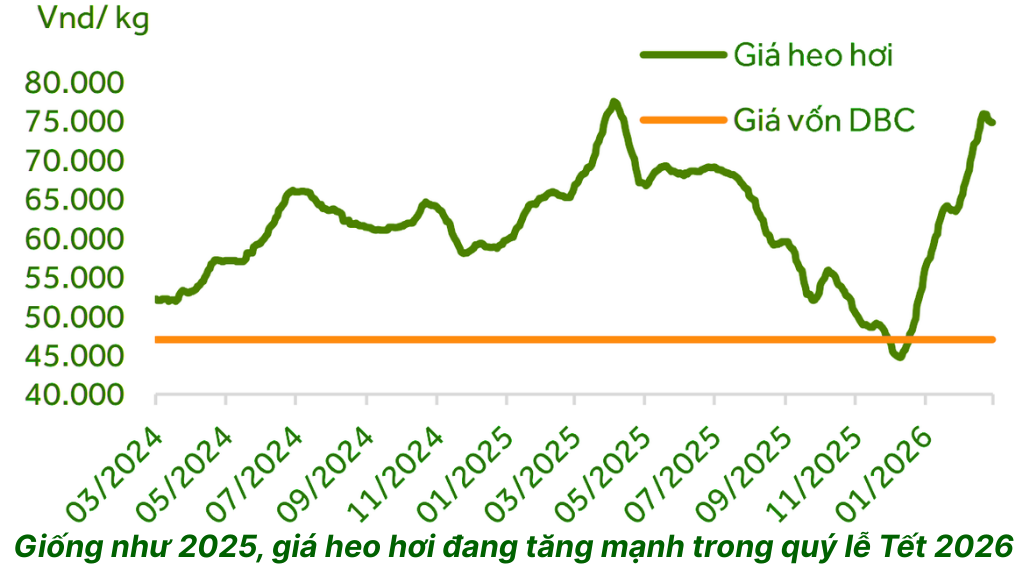

Kết quả kinh doanh lập đỉnh lịch sử nhờ giá và sản lượng. Năm 2025, Dabaco Việt Nam ghi nhận lợi nhuận sau thuế 1.507 tỷ đồng, tăng 96% so với năm trước và cao nhất lịch sử. Động lực chính đến từ sự phục hồi mạnh của mảng chăn nuôi, trọng tâm là mảng chăn nuôi heo trong khi hoạt động chăn nuôi gà đã có lãi trở lại. Giá heo hơi năm 2025 ghi nhận sự hồi phục tốt, tiến sát mốc 80.000 đồng vào giữa năm 2025, mức giá trung bình ước tính khoảng 68.000 đ/kg, cao hơn 15,2% so với mức trung bình của năm 2024, thêm vào đó đàn heo nái của DBC cũng tăng trưởng 27,6% trong năm.

DBC có thể đang trải qua một giai đoạn hậu đỉnh điển hình của cổ phiếu chu kỳ chăn nuôi. Những con số rực rỡ này liệu đã phản ánh đỉnh chu kỳ giá heo?.

2. Kế hoạch 2026 – Tham vọng nhưng thận trọng

Dabaco đặt mục tiêu lợi nhuận trước và sau thuế năm 2026 lần lượt là 1.261 tỷ và 1.117 tỷ đồng – tăng 10% so với mục tiêu lợi nhuận năm 2025. Đáng chú ý, mức mục tiêu này vẫn thận trọng (giảm 25,9%) so với kết quả thực tế đạt được của năm 2025. Đây là tín hiệu cho thấy bản thân ban lãnh đạo cũng nhận thức rõ năm 2026 sẽ không thuận lợi như 2025.

3. Những điểm nhấn tích cực

Mô hình 3F+ khép kín – Lợi thế cạnh tranh bền vững. Dabaco hoạt động theo mô hình kinh tế tuần hoàn khép kín 3F+: Feed (thức ăn chăn nuôi) – Farm (trang trại) – Food (chế biến thực phẩm) – Future (bán lẻ hiện đại). Mô hình này giúp công ty tối ưu hóa chi phí sản xuất, đảm bảo chất lượng sản phẩm và giảm thiểu rủi ro biến động giá nguyên liệu đầu vào – lợi thế mà phần lớn hộ chăn nuôi nhỏ không có được.

Vắc-xin ASF Dacovac-ASF2 – “Vũ khí” độc quyền. Dabaco sở hữu lợi thế độc quyền thương mại hóa vắc-xin dịch tả lợn châu Phi (ASF) Dacovac-ASF2 với hiệu quả bảo hộ từ 80–100% trên đàn heo nội bộ, giúp doanh nghiệp chủ động nguồn cung và giảm thiểu rủi ro dịch bệnh. Trong bối cảnh ASF tiếp tục hoành hành, đây là lợi thế cạnh tranh mà không đối thủ nào trong nước có thể sao chép trong ngắn hạn.

Chiến lược mở rộng quy mô toàn quốc – Nền tảng cho giai đoạn 2027–2028. Các dự án trọng điểm đang được triển khai bao gồm Nhà máy thức ăn chăn nuôi Hà Tĩnh, Viện vắc-xin và Trung tâm nghiên cứu phát triển, các trại chăn nuôi lợn công nghệ cao tại Quảng Ninh, Thanh Hóa, Quảng Trị, Lào Cai, Thái Nguyên – hướng tới mục tiêu 80.000 heo nái cơ bản và trên 2 triệu lợn thịt mỗi năm vào trước năm 2028.

Nhà máy dầu đậu nành – Hoàn thiện chuỗi giá trị. Việc đầu tư nhà máy ép và tinh luyện dầu đậu nành được xem là bước đi chiến lược nhằm hoàn thiện chuỗi giá trị nông nghiệp – thực phẩm, chủ động hơn về nguồn nguyên liệu đầu vào, đồng thời mở rộng sang lĩnh vực chế biến sâu có giá trị gia tăng cao.

Xu hướng tiêu dùng thực phẩm an toàn. Trong bối cảnh nhu cầu thực phẩm an toàn, truy xuất nguồn gốc ngày càng gia tăng, cùng xu hướng kiểm soát chặt chẽ an toàn thực phẩm, chiến lược chuỗi khép kín của Dabaco được kỳ vọng tiếp tục là nền tảng giúp doanh nghiệp duy trì tăng trưởng ổn định và bền vững. Xu hướng này có lợi cho các doanh nghiệp lớn có kiểm soát toàn chuỗi như DBC, đồng thời gây bất lợi cho hộ chăn nuôi nhỏ lẻ.

4. Rủi ro cần theo dõi

Rủi ro chu kỳ giá heo – Rủi ro lớn nhất. Các công ty chứng khoán dự báo rằng năm 2026 sẽ là một giai đoạn không dễ dàng cho Dabaco. Giá heo hơi trung bình được nhận định khó duy trì ở mức cao như 2025, dẫn đến khó mở rộng thêm biên lợi nhuận. Đây là rủi ro cốt lõi và không thể né tránh với một cổ phiếu thuần chu kỳ như DBC.

Bẫy P/E thấp – Đừng nhầm lẫn. Mức P/E thấp hiện tại chưa được xem là yếu tố hấp dẫn với cổ phiếu theo chu kỳ như Dabaco, bởi hệ số này được tính toán dựa trên dữ liệu lợi nhuận quá khứ – tức là mức lợi nhuận cao đạt được khi giá heo hơi ở vùng đỉnh. Khi lợi nhuận tương lai suy giảm, P/E tương lai sẽ tự động tăng lên, làm giảm tính hấp dẫn của cổ phiếu.

Các trang trại mới chưa thể vận hành trong năm 2026. Hầu hết các dự án trang trại mới – Dabaco Quảng Ninh, Dabaco Thái Nguyên, Dabaco Quảng Trị, Dabaco Lào Cai – với tổng vốn đầu tư hàng nghìn tỷ đồng, phải đến giai đoạn 2027–2028 mới đi vào vận hành chính thức. Điều này có nghĩa là năm 2026 là năm “gieo hạt, chưa thu hoạch” – chi phí tăng nhưng doanh thu từ mở rộng chưa về.

Áp lực tài chính từ mở rộng đa mảng. Việc thực hiện đồng thời chiến lược mở rộng kinh doanh bất động sản và đầu tư chăn nuôi đòi hỏi nguồn lực tài chính lớn, làm gia tăng áp lực vốn và yêu cầu quản trị rủi ro chặt chẽ. Nợ ngắn hạn vẫn ở mức cao (~4.900 tỷ đồng), tạo rủi ro nếu môi trường lãi suất bất lợi.

5. Định giá & kỳ vọng

DBC là cổ phiếu chu kỳ thuần túy – định giá phải được nhìn nhận qua lăng kính chu kỳ giá heo, không phải qua P/E tĩnh.

Với vốn hóa khoảng 10.400 tỷ đồng, lợi nhuận kế hoạch 1.117 tỷ đồng, nhưng GMTT kỳ vọng DBC có thể vượt nhẹ mức kế hoạch này và đạt khoảng 1.200 tỷ đồng, P/E forward 2026 của DBC ở mức khoảng 8x-9. Mức P/E này nghe có vẻ rẻ, nhưng đây có thể là “bẫy giá trị” điển hình của cổ phiếu chu kỳ khi lợi nhuận đi xuống. Nếu giá heo hơi sau quý I/2026 điều chỉnh về lại mức thấp và lợi nhuận 2026 chỉ đạt 700–800 tỷ đồng thay vì 1.117 tỷ đồng, P/E thực tế sẽ tăng vọt lên 13-15x – không còn rẻ nữa.

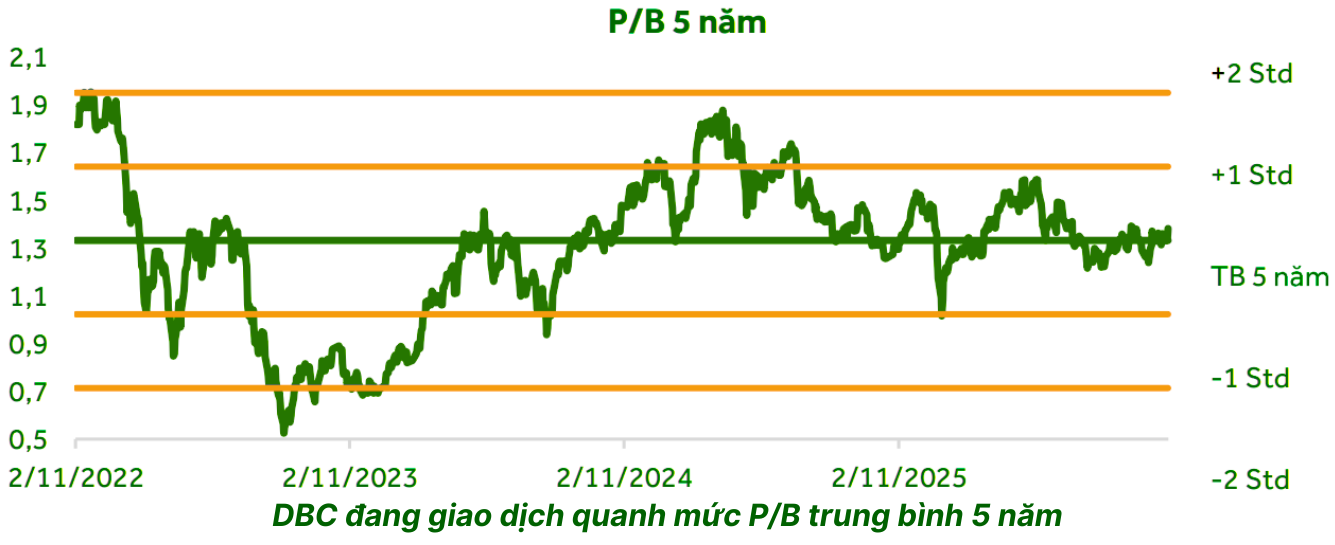

DBC đang giao dịch quanh mức P/B 1,3 lần, tương đương với mức trung bình 5 năm của doanh nghiệp này.

Quan điểm của GMTT: Thận trọng trong ngắn hạn nhưng 2026 có thể xuất hiện cơ hội mua tốt nhất – Tích lũy cho tầm nhìn 2027–2028.

DBC là doanh nghiệp chăn nuôi đầu ngành miền Bắc với nền tảng chiến lược vững chắc: mô hình 3F+ khép kín, vắc-xin ASF độc quyền, và kế hoạch mở rộng quy mô tham vọng. Tuy nhiên, năm 2026 là năm bản lề đầu tư – chứ không phải năm thu hoạch. Chi phí mở rộng tăng, các trang trại mới chưa vận hành, và giá heo khó lặp lại đỉnh 2025 khiến lợi nhuận nhiều khả năng suy giảm so với năm trước.

Câu chuyện thực sự của DBC có thể không phải năm 2026, mà là năm 2027–2028 – khi toàn bộ hệ thống trang trại mới đi vào hoạt động, quy mô đạt 2 triệu lợn thịt/năm, và Viện vắc-xin ASF trở thành nguồn thu độc lập. Đó mới là lúc DBC xứng đáng được định giá lại hoàn toàn, nhưng cơ hội mua giá rẻ có thể sẽ xuất hiện trong năm nay.

Chiến lược khuyến nghị: Không vội vàng mua ngay khi rủi ro biến động giá heo còn hiện hữu. Theo dõi sát diễn biến giá heo hơi – nếu giá heo ổn định quanh 60.000-65.000 đồng/kg và cổ phiếu điều chỉnh về vùng 22.000-24.000 đồng, đó là vùng tích lũy hấp dẫn cho tầm nhìn dài hạn 2027–2028.

Lưu ý: Đây là bài phân tích thông tin tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

SSI 2026 – Vị thế số 1 và bài toán nâng hạng thị trường

DBC – Cổ phiếu chăn nuôi đáng theo dõi nhất năm 2026

FPT – Định giá đã đủ hấp dẫn?