Tổng quan doanh nghiệp

Công ty Cổ phần Tập đoàn Dabaco Việt Nam (mã cổ phiếu: DBC) là một trong những tập đoàn nông nghiệp hàng đầu tại Việt Nam, chuyên về chăn nuôi và sản xuất thức ăn chăn nuôi. Công ty được thành lập ngày 29/03/1996 với tên gọi ban đầu là Công ty Nông sản Hà Bắc, chuyển đổi sang mô hình công ty cổ phần vào năm 2005. Với trụ sở chính tại tỉnh Bắc Ninh, Dabaco đã phát triển thành tập đoàn đa ngành, tập trung vào chuỗi giá trị nông nghiệp khép kín từ thức ăn, chăn nuôi đến sản phẩm thịt.

➢ Lĩnh vực hoạt động

Dabaco hoạt động chính trong các lĩnh vực:

- Thức ăn chăn nuôi: Sản xuất và kinh doanh thức ăn cho gia súc, gia cầm, với công suất hơn 2 triệu tấn/năm.

- Chăn nuôi: Chăn nuôi heo thịt, heo giống và gia cầm, với quy mô hơn 1 triệu con heo/năm, áp dụng công nghệ cao và mô hình chuỗi khép kín.

- Sản phẩm nông nghiệp và chế biến: Sản xuất thịt sạch, trứng, và các sản phẩm từ nông nghiệp; đầu tư vào nông nghiệp công nghệ cao như trồng rau sạch và thủy sản.

- Bất động sản và dịch vụ: Đầu tư khu công nghiệp và dịch vụ liên quan đến nông nghiệp.

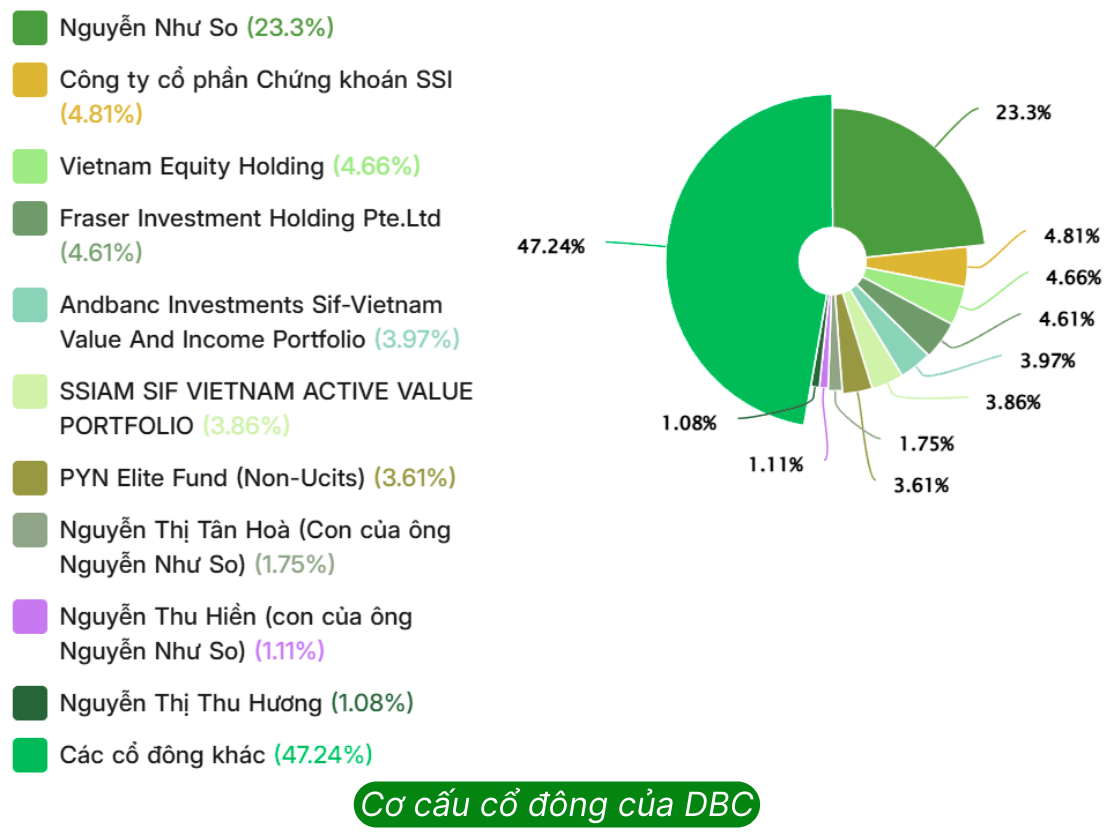

➢ Cơ cấu cổ đông

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Mảng cốt lõi của DBC: chăn nuôi và giống vật nuôi

➢ Kỳ vọng tăng trưởng ngành chăn nuôi và thực phẩm chế biến

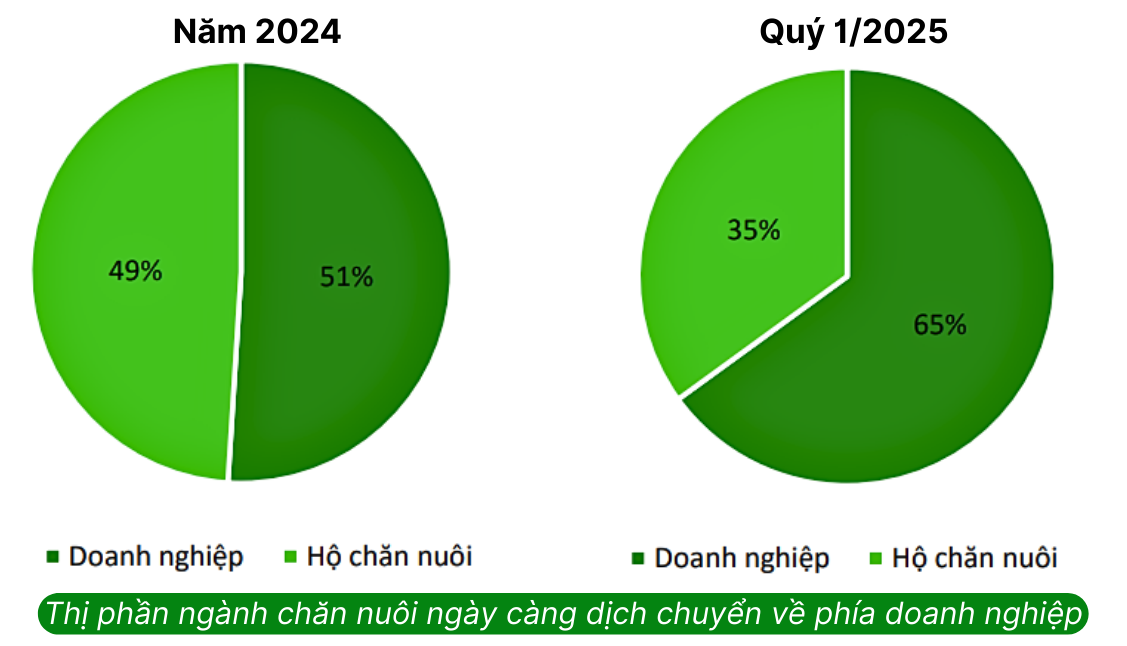

✓ Thị phần ngành chăn nuôi ngày càng dịch chuyển về phía doanh nghiệp

Cho đến thời điểm quý 1/2025, thị phần chăn nuôi của doanh nghiệp chiếm 65%, tăng 14% so với thời điểm cuối năm 2024. Dự báo, cơ cấu chăn nuôi của hộ nông dân sẽ tiếp tục thu hẹp về mức 25% cho đến năm 2030, với các nguyên nhân chính như:

- Luật chăn nuôi đã bắt đầu có hiệu lực từ 2025. Với luật mới này thì phần lớn nông hộ không thể đáp ứng tiêu chuẩn chăn nuôi cũ, các doanh nghiệp cũng giảm số lượng trại liên kết với hộ nông dân.

- Rủi ro dịch bệnh và bấp bênh về giá lợn đầu ra cũng là bài toán đau đầu của nhiều hộ nông dân chăn nuôi quy mô nhỏ.

✓ Động lực tăng trưởng ngành chăn nuôi còn đến từ nhu cầu tiêu thụ thực phẩm ngày càng tăng

Thịt lợn là món ăn quốc dân của người Việt Nam. Nhu cầu tiêu thụ thực phẩm sạch và chất lượng cao cũng ngày càng gia tăng, đặc biệt trong bối cảnh người tiêu dùng chú trọng đến an toàn thực phẩm. Lợi thế lớn của DBC chính là Mô hình 3F. Mô hình này giúp công ty kiểm soát chất lượng sản phẩm từ khâu đầu vào đến đầu ra, tạo lợi thế cạnh tranh trong việc đáp ứng nhu cầu này.

Mặc dù giá lợn hơi tại Trung Quốc đang thấp hơn đáng kể so với tại Việt Nam, nhưng thịt lợn nhập khẩu từ Trung Quốc đối mặt với các rủi ro về an toàn thực phẩm. Thói quen tiêu dùng của người Việt đang dần thay đổi, hạn chế dùng thịt lợn đông lạnh từ Trung Quốc.

✓ DBC cũng hưởng lợi rất lớn từ việc giá lợn hơi duy trì ở mức cao trong 2 quý đầu năm

Với giá vốn chăn nuôi thấp (khoảng 48.000–49.000 đồng/kg), Dabaco có biên lợi nhuận khá cao. Quy mô đàn heo cả nước được dự báo vẫn chưa đáp ứng được nhu cầu tiêu thụ của cả nước. Ngoài ra áp lực từ nới lỏng tiền tệ của chính phủ khiến lạm phát có thể nhích lên vào cuối năm nên GMTT kỳ vọng giá lợn hơi có thể hồi phục vào quý 4/2025.

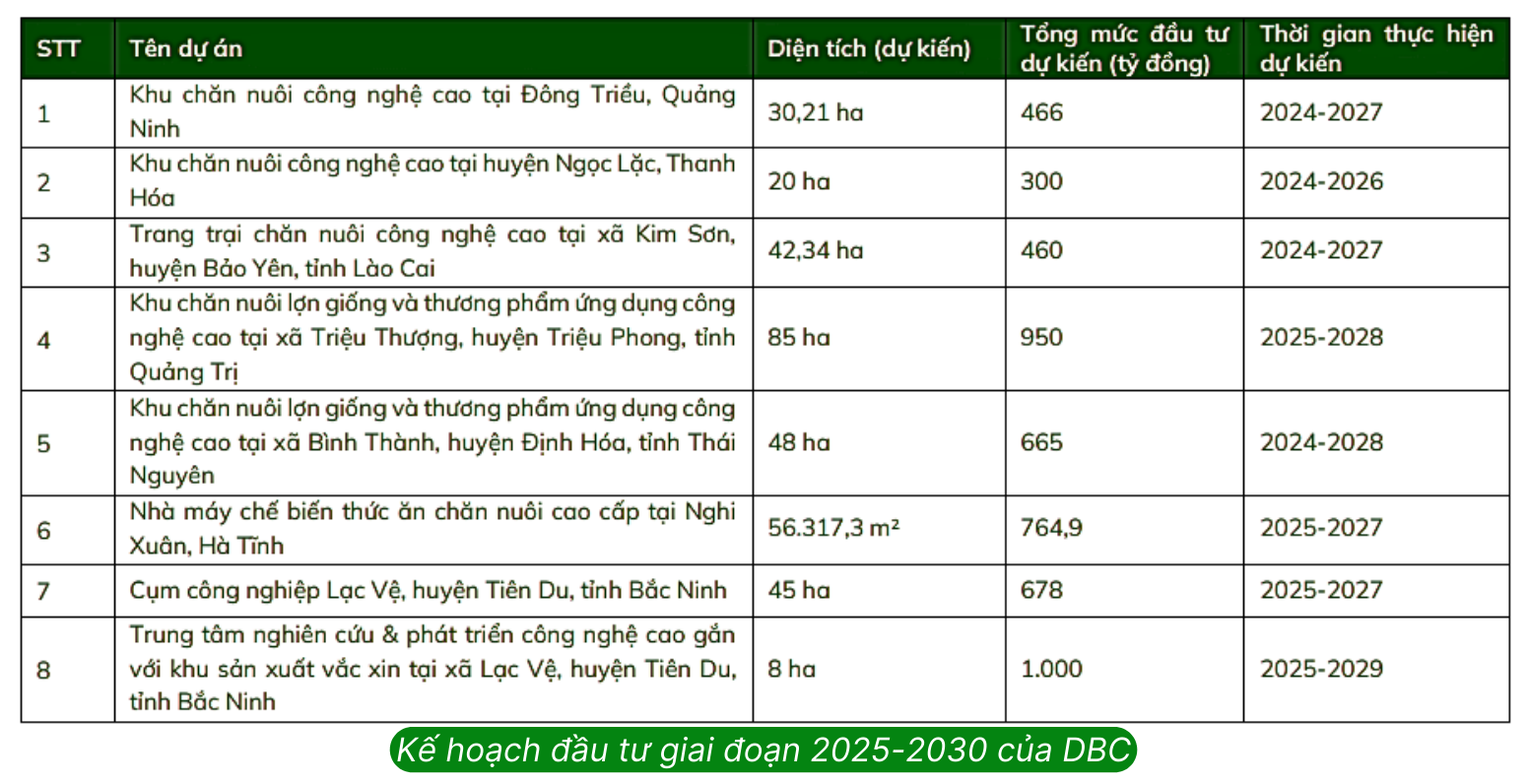

✓ Nắm bắt được nhu cầu của thị trường, DBC đang tích cực mở rộng hệ thống trang trại để dành lấy thị phần

Dabaco đang triển khai các dự án chăn nuôi công nghệ cao tại Lào Cai, Thanh Hóa, Quảng Trị, Thái Nguyên và Bắc Kạn. Công ty đặt mục tiêu tăng quy mô đàn heo nái từ 58.000 con lên 80.000 con vào năm 2028, tăng gần 70% so với cuối năm 2024.

Tiềm năng mới từ hoạt động sản xuất vacxin

Ngày 29/3/2025, DBC khánh thành nhà máy Dacovet và công bố thương mại hóa vacxin dịch tả lợn châu Phi. DBC dự kiến bán vacxin của mình với mức giá khoảng 59-60.000 VND/liều. Ước tính với công suất ban đầu đạt 16% công suất thiết kế (tức 32/200 triệu liều/năm) thì mảng vacxin có thể đem về thêm 94 tỷ đồng LNTT cho DBC trong năm 2025.

Triển vọng từ Nhà máy dầu giai đoạn 2

Mảng dầu thực vật có biên lợi nhuận khá cao và là mặt hàng tiêu dùng thiết yếu ít bị ảnh hưởng bởi chu kỳ kinh tế.

➢ Mục tiêu của nhà máy giai đoạn 2 là hoàn thiện chuỗi giá trị 3F

Nhà máy ép dầu thực vật giai đoạn 2 là mắt xích quan trọng trong mô hình 3F của Dabaco, kết nối từ sản xuất thức ăn chăn nuôi (Feed), chăn nuôi (Farm) đến chế biến thực phẩm (Food). Các sản phẩm như khô đậu nành, dầu đậu nành thô, vỏ đậu nành và lecithin sẽ được sử dụng làm nguyên liệu cho sản xuất thức ăn chăn nuôi và dầu ăn cao cấp cho thị trường.

Dự án dầu giai đoạn 2 có tổng vốn đầu tư khoảng 1.330 tỷ đồng. Tính đến hết quý 2/2025, Dabaco đã giải ngân 828 tỷ đồng, còn lại 502 tỷ đồng chưa giải ngân. Dự kiến nhà máy giai đoạn 2 hoàn thành và đưa vào sử dụng cuối năm 2025 hoặc đầu năm 2026.

Hiện nay nhà máy ép dầu giai đoạn 1 với công suất 500 tấn hạt đậu nành/ngày đóng góp trung bình 50 tỷ đồng lợi nhuận sau thuế/năm cho DBC. Dự kiến nhà máy giai đoạn 2 sẽ hoạt động với 50% công suất trong 2 năm đầu tiên sẽ đóng góp thêm 50 tỷ đồng vào lợi nhuận sau thuế mỗi năm cho Dabaco.

Kế hoạch kinh doanh và Kết quả kinh doanh năm 2025

Kế hoạch kinh doanh

➢ Doanh thu hợp nhất (bao gồm tiêu thụ nội bộ): Mục tiêu 28.759 tỷ đồng, tăng 112% so với thực hiện năm 2024.

➢ Lợi nhuận sau thuế (LNST): 1.007 tỷ đồng, tăng 44% so với năm 2024.

➢ Chiến lược chính:

- Đẩy mạnh sản xuất vaccine ASF (đã thương mại hóa, đóng góp lớn vào lợi nhuận).

- Hoàn thành nhà máy ép dầu giai đoạn 2 (công suất 1.000 tấn/ngày, hoạt động cuối 2025), nâng tổng công suất gấp 3 lần, đóng góp thêm 50 tỷ đồng LNST/năm trong 2 năm đầu (với 50% công suất).

- Mở rộng chăn nuôi lên 1,5 triệu con heo/năm; tăng thị phần thức ăn chăn nuôi lên 7-8%.

- Tối ưu chi phí sản xuất và kiểm soát dịch bệnh qua biosafety.

Kết quả kinh doanh

Kết quả vượt bậc nhờ giá lợn hơi cao, kiểm soát tốt dịch bệnh và tăng trưởng các mảng thức ăn chăn nuôi, chăn nuôi tập trung, dầu thực vật. Kết quả hợp nhất như sau:

Nhận định và chiến lược đầu tư cổ phiếu DBC

Với kết quả rất khả quan nửa đầu năm 2025, GMTT dự báo LNST năm 2025 của DBC sẽ đạt từ 1.600 – 2000 tỷ VND. EPS forward dự kiến sẽ đạt 4.700 – 6.000 đồng. Với việc thị trường bước vào uptrend thì DBC cũng sẽ được tái định giá lại ở mức trung bình bằng P/E của VnIndex. Lúc đó nhà đầu tư có quyền kỳ vọng cổ phiếu DBC sẽ có giá tối thiểu 70.000 đồng.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU DBC, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?