Đối với cổ phiếu của một doanh nghiệp hàng hóa, khi giá bán đầu ra tăng mạnh thì đó là lúc doanh nghiệp tiến tới giai đoạn bùng nổ lợi nhuận, giá cổ phiếu cũng sẽ tăng phi mã. DDV là một trong số những cổ phiếu hàng hóa như vậy khi giá cổ phiếu đã tăng 2.8 lần từ sau cú sập do thuế quan hồi tháng 4 vừa qua. Trong khi đó thì các cổ phiếu ngành phân bón khác chỉ tăng khoảng 50-90%.

Tổng quan doanh nghiệp

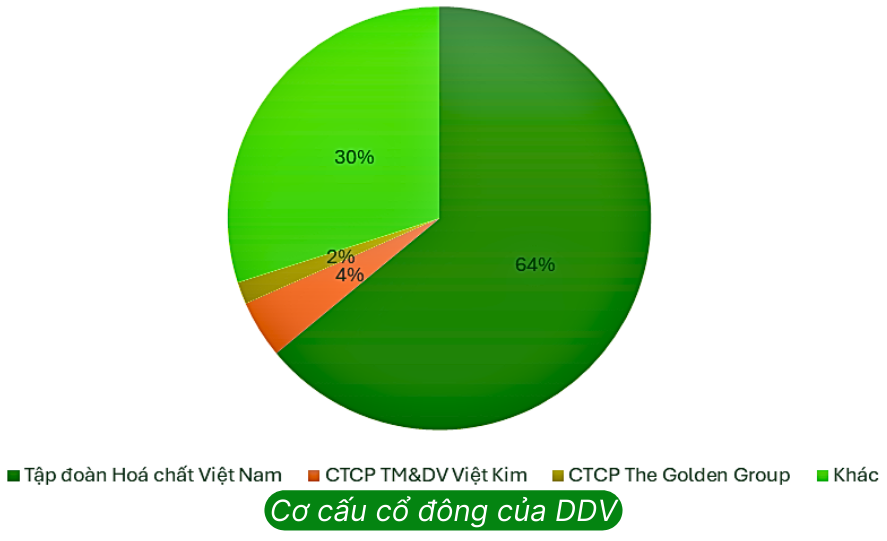

DDV, thuộc Tập đoàn Hóa chất Việt Nam (Vinachem), là doanh nghiệp đầu tiên tại Việt Nam sản xuất phân bón DAP.

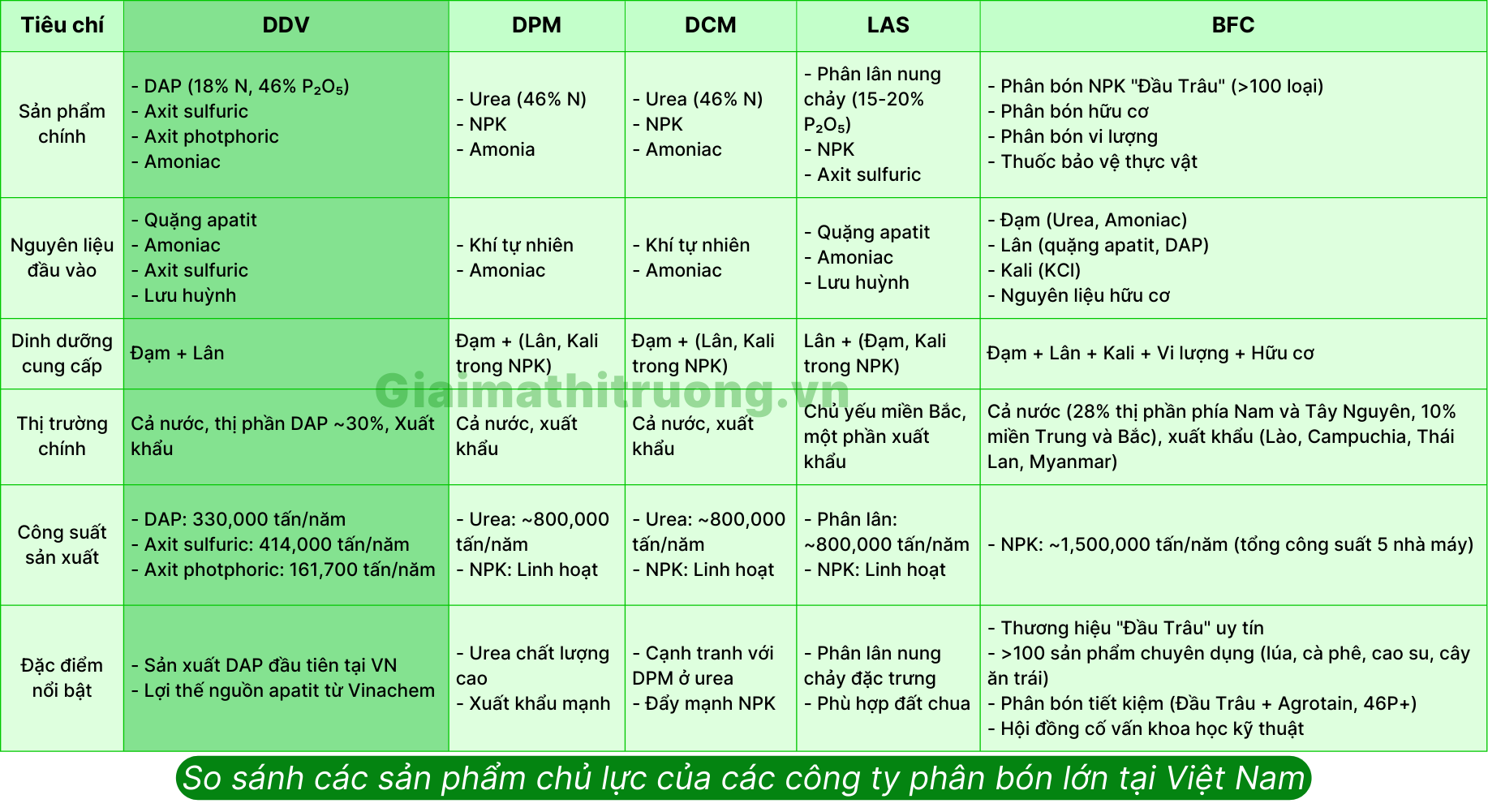

Các sản phẩm chủ lực bao gồm:

- Phân bón DAP: Thương hiệu DAP Đình Vũ, chứa 18% đạm (N) và 46% lân (P₂O₅). Đây là sản phẩm chính, với nhà máy có công suất 330,000 tấn/năm.

- Axit sulfuric (H₂SO₄): Công suất 414,000 tấn/năm, chủ yếu dùng trong sản xuất DAP nhưng cũng được bán thương mại.

- Axit photphoric (H₃PO₄): Công suất 161,700 tấn/năm, là nguyên liệu trung gian cho sản xuất DAP và có thể bán ra thị trường.

- Amoniac (NH₃): Gần đây, DDV đã phát triển mảng kinh doanh amoniac thương mại, đóng góp đáng kể vào doanh thu.

- DDV: Chuyên về DAP và hóa chất (như axit sulfuric, axit photphoric, amoniac), lợi thế từ nguồn quặng apatit của Vinachem, phù hợp với đất thiếu lân.

- DPM, DCM: Tập trung vào urea, cạnh tranh mạnh ở phân khúc đạm, nhưng phụ thuộc vào giá khí tự nhiên, ảnh hưởng bởi biến động giá dầu.

- LAS: Nổi bật với phân lân nung chảy, cạnh tranh với DAP của DDV ở phân khúc lân, phù hợp đất chua miền Bắc.

- BFC: Dẫn đầu thị phần NPK (35% nhu cầu cả nước), sản phẩm đa dạng với hơn 100 loại, ứng dụng công nghệ tiên tiến (Đầu Trâu + Agrotain tiết kiệm 25-30% lượng bón, Đầu Trâu 46P+ giảm 40-50% so với DAP). BFC có mạng lưới phân phối rộng và xuất khẩu sang các nước lân cận.

Kế hoạch kinh doanh và kết quả kinh doanh năm 2025

Kế hoạch kinh doanh 2025

Mục tiêu kinh doanh năm 2025

➢ Doanh thu thuần: 3.323 tỷ đồng.

➢ Lợi nhuận trước thuế: 215 tỷ đồng.

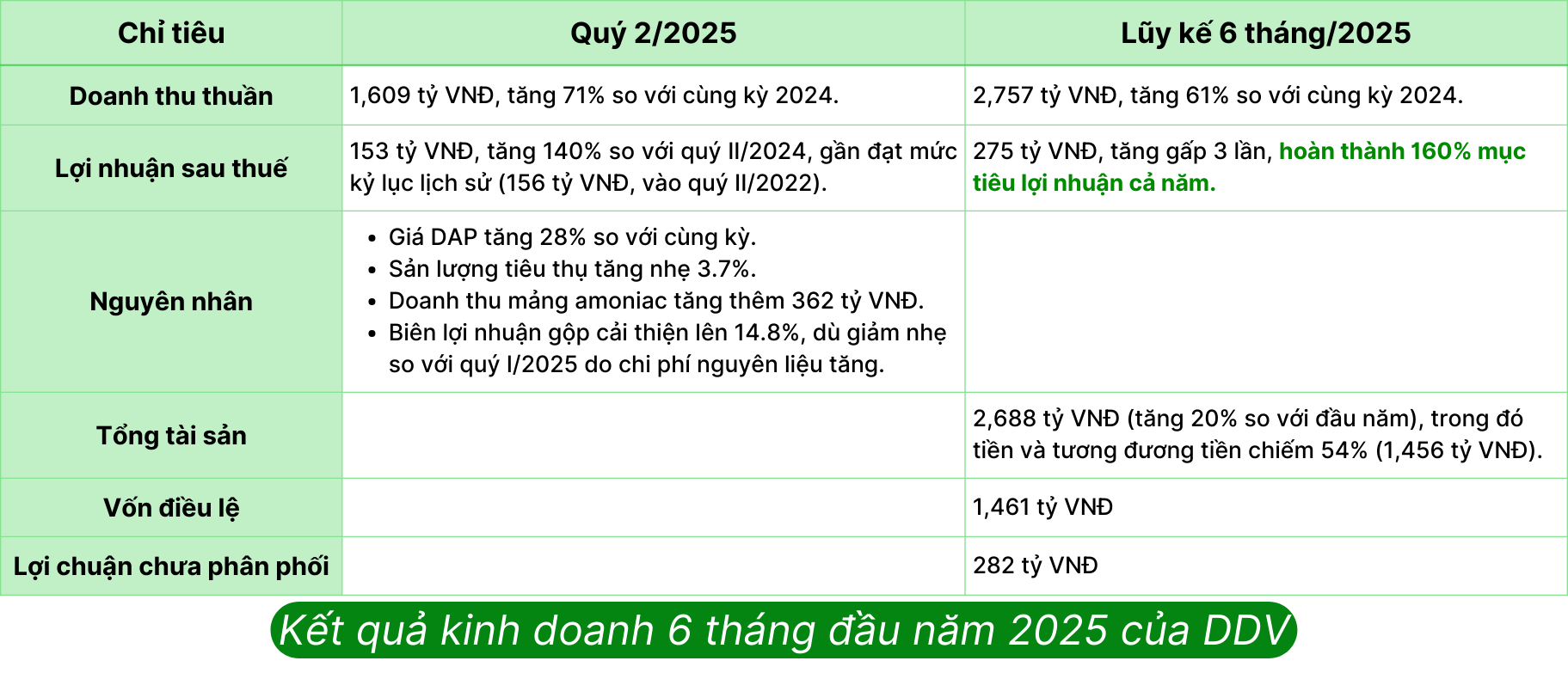

Kết quả kinh doanh quý II/2025

Động lực thúc đẩy tăng trưởng của doanh nghiệp

Có thể khẳng định DDV là cổ phiếu nổi bật nhất dòng phân bón trong năm 2025. Thành công của doanh nghiệp này đến từ nhiều yếu tố đầy tích cực.

Xu hướng thị trường phân bón

➢ Nguồn cung DAP toàn cầu thắt chặt khiến Giá DAP tăng cao chủ yếu đến từ các nguyên nhân sau:

(1) Hạn ngạch xuất khẩu DAP trong năm 2025 của Trung Quốc giảm 35-46% so với 2024. Trung Quốc là nhà sản xuất phốt pho lớn nhất thế giới, việc hạn chế xuất khẩu khiến giá DAP toàn cầu tăng,

(2) Ấn Độ đang tăng cường nhập khẩu phân bón để phục vụ nhu cầu trong nước, đẩy giá DAP neo cao.

(3) Giá lưu huỳnh – nguyên liệu chính trong sản xuất DAP đã tăng mạnh trong 6 tháng đầu 2025.

GMTT kì vọng đà tăng DAP sẽ tiếp tục diễn ra và tiệm cận vùng đỉnh năm 2022, khi mà các yếu tố hỗ trợ đà tăng vẫn đang còn đó và hiện chưa có thông tin nào có thể phá vỡ đà tăng giá của sản phẩm này.

Với việc giá DAP neo ở vùng cao, GMTT kỳ vọng lợi nhuận quý 3 của DDV vẫn sẽ tiếp tục ấn tượng.

➢ Chính sách thuế VAT:

Điểm tích cực là, Luật thuế VAT sửa đổi giúp doanh nghiệp được khấu trừ VAT đầu vào qua đó tiết giảm chi phí: cụ thể là kể từ ngày 01/7/2025, phân bón chính thức trở thành mặt hàng chịu thuế giá trị gia tăng đầu ra với mức thuế suất 5%. Việc này sẽ giúp các nguyên liệu đầu vào để sản xuất phân bón được khấu trừ thuế giá trị gia tăng, tạo điều kiện cho doanh nghiệp tiết giảm chi phí, tăng sức cạnh tranh với các loại phân bón nhập khẩu. GMTT ước tính báo cáo Q3/25 trở đi, DDV sẽ được cộng thêm từ 15-20 tỷ/quý cho việc hoàn thuế, từ đó giúp tăng của doanh nghiệp này.

Ưu thế nội tại của DDV

➢ Lợi thế nguyên liệu: DDV được cung cấp quặng apatit từ Vinachem, đảm bảo nguồn cung ổn định, giảm rủi ro biến động giá nguyên liệu so với các đối thủ nhập khẩu.

Thị phần DAP của DDV chiếm khoảng 30% tại Việt Nam, với sản phẩm được tiêu thụ rộng rãi trên cả nước. Hiện tại, phân bón của DDV được cung ứng trên các tỉnh thành cả nước và xuất khẩu đi nhiều nước trên thế giới. Tỷ trọng xuất khẩu khá cao, chiếm tới 63% trong Q1/25. Các thị trường xuất khẩu chính của DDV chủ yếu là các nước Châu Á như Nhật Bản, Hàn Quốc, Philippines, Campuchia, Ấn Độ,…

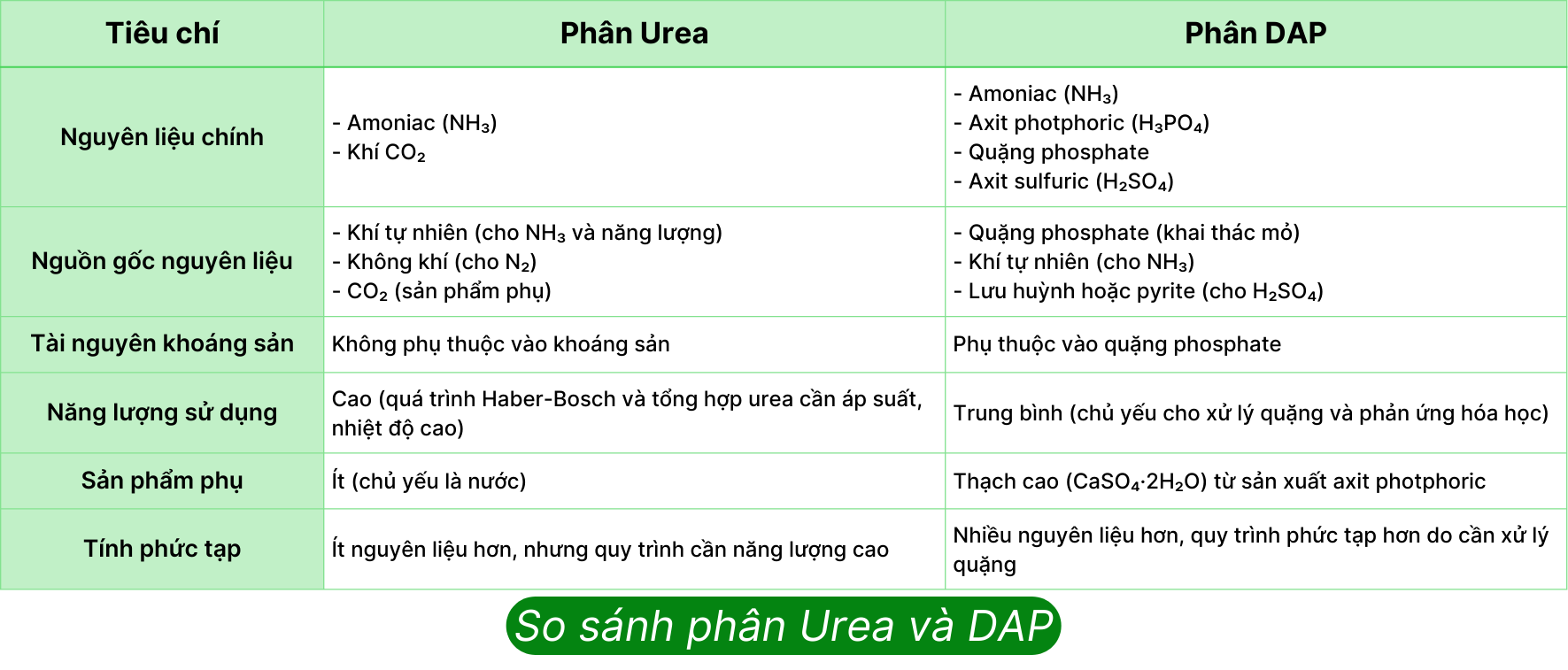

GMTT cho rằng câu chuyện thuế quan sẽ không gây nhiều ảnh hưởng tới DDV khi tới 90% nguyên liệu đầu vào đến từ nội địa. Ngoài ra, thị trường xuất khẩu chính của DDV là các nước Châu Á. DAP cũng là một sản phẩm khó thay thế bởi chi phí sản xuất cao và sản phẩm gốc phốt-pho không phải quốc gia nào cũng có, nên sẽ không bị ảnh hưởng khi các quốc gia xuất khẩu khác né thuế bằng cách xuất khẩu sang thị trường Châu Á như phân bón Urea. Chúng ta có thể tham khảo bảng so sánh giữa phân urea và phân DAP về nguyên liệu đầu vào và nguồn gốc nguyên liệu.

Giá phân DAP tăng cao gần về đỉnh năm 2022 chính là lí do khiến giá cổ phiếu DDV tăng mạnh trong năm nay. Trong khi đó giá phân Urea phục hồi không mạnh bằng DAP nên các cổ phiếu thuộc dòng phân bón Urea như DPM, DCM tăng yếu hơn DDV.

Ngoài ra giá Axit sulfuric và Axit photphoric, 2 sản phẩm khác của DDV cùng tăng cao trong 2 quý đầu năm 2025.

➢ Hết khấu hao nhà máy: GMTT kỳ vọng Q3 là giai đoạn mà nhà máy DAP Đình Vũ hết khấu hao. Tính đến 2024, nhà máy này đã khấu hao được 96% và nhiều khả năng sẽ hoàn thành trích lập trong nửa đầu 2025. Điều này đồng nghĩa với việc DDV có thể giảm tới gần 50 tỷ đồng chi phí khấu hao trong năm nay.

➢ Đa dạng hóa sản phẩm: DDV đã phát triển mảng kinh doanh amoniac thương mại, đóng góp đáng kể vào doanh thu, với 362 tỷ đồng doanh thu từ amoniac trong quý II/2025. Biên lãi gộp của mảng này duy trì tốt quanh mức 8-10%. Điều này đã giúp cơ cấu của DDV có sự đa dạng hóa, giảm phụ thuộc vào biến động của thị trường phân bón.

➢ Dự án đầu tư mới:

-

- Dự án MAP (60,000 tấn/năm): Đã được cấp giấy chứng nhận đầu tư vào tháng 11/2024, dự kiến hoàn thành chấm thầu EPC trong quý IV/2024.

- Dự án thu hồi P2O5: Dự kiến vận hành chính thức từ quý III/2025, tăng hiệu quả sử dụng nguyên liệu và doanh thu.

- Dự án “Dây chuyền sản xuất Na2SiF6”: Đang trình Vinachem phê duyệt, nhưng chưa có tiến triển rõ ràng.

Tình hình tài chính lành mạnh

✓ Tổng tài sản tăng 20% (2,688 tỷ VNĐ), với lượng tiền mặt lớn (1,456 tỷ VNĐ), chiếm 54% tài sản.

✓ Là doanh nghiệp phân bón hiếm hoi không có vay và nợ thuê tài chính.

✓ Chính sách cổ tức: DDV đã trả cổ tức bằng tiền với tỷ lệ tăng dần qua các năm gần đây.

Nhận định và chiến lược đầu tư cổ phiếu DDV

➢ Nhìn lại lịch sử tăng giá của phân DAP và của cổ phiếu DDV trước đây, chúng ta có thể thấy giá cổ phiếu thường phản ánh trước kỳ vọng của thị trường. Cụ thể, khi giá DAP tạo đỉnh cuối tháng 3 năm 2022 thì giá cổ phiếu DDV đã tạo đỉnh từ tháng 9/2021 bất chấp việc TTCK vẫn duy trì tăng điểm tốt tới hết năm 2021.

➢ Hiện tại giá phân DAP đang tiến về vùng đỉnh 2022 và giá DDV cũng thế, đang tiệm cận đỉnh lịch sử tháng 9/2021. Do đó, GMTT cho rằng, KQKD quý 3, thậm chí là cả Q4 của DDV vẫn tích cực nhưng thị trường có thể đã phản ánh vào đà tăng của giá mấy tháng nay.

Như vậy, DDV vẫn đang hứa hẹn 2 quý cuối năm kinh doanh tích cực. Với tình hình hiện tại, nếu không có thông tin trọng yếu nào ảnh hưởng tới tình hình kinh doanh thì GMTT kỳ vọng DDV sẽ ghi nhận lợi nhuận Q3 vào khoảng 170 – 180 tỷ đồng, tương đương PE forward vào khoảng hơn 9 lần – khá rẻ so với trung bình ngành hiện nay (khoảng 12 lần).

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU DDV, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn.

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?