Tổng quan doanh nghiệp

Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (mã cổ phiếu: DGC) là một trong những doanh nghiệp hàng đầu trong lĩnh vực hóa chất vô cơ tại Việt Nam, với lịch sử hình thành và phát triển hơn 60 năm. Thành lập năm 1963 với tên gọi ban đầu là Công ty Hóa chất Đức Giang, chuyên sản xuất bột giặt. Hiện nay, DGC được biết đến là nhà xuất khẩu phốt pho vàng lớn nhất thế giới, chiếm hơn 30% thị phần toàn cầu.

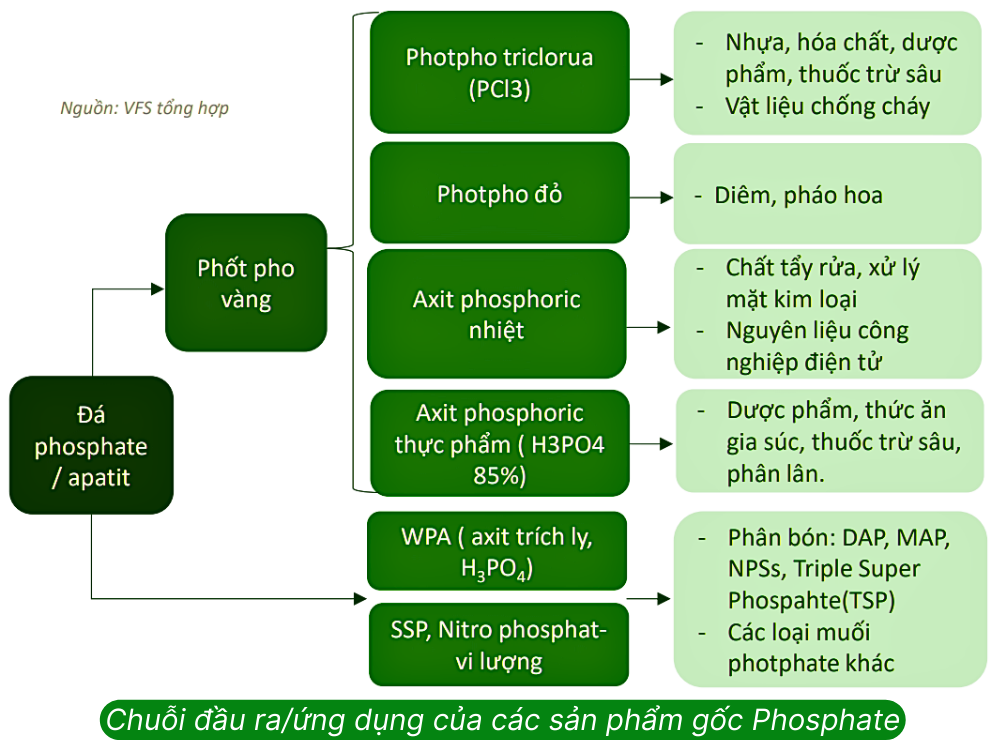

DGC tập trung vào khai thác và chế biến quặng apatit để sản xuất các sản phẩm giá trị gia tăng như phốt pho vàng (P4), axit phosphoric, phân bón, và các hóa chất công nghiệp khác. Các sản phẩm của công ty được sản xuất thông qua quy trình nhiệt và quy trình ướt, phục vụ cả thị trường trong nước và xuất khẩu sang các quốc gia như Trung Quốc, Ấn Độ, Nhật Bản và châu Âu. Phốt pho vàng, sản phẩm chủ lực, đóng vai trò quan trọng trong ngành bán dẫn và công nghiệp hóa chất.

Với vị thế dẫn đầu trong ngành hóa chất vô cơ và chiến lược mở rộng xuất khẩu, DGC được đánh giá có tiềm năng tăng trưởng mạnh mẽ, đặc biệt khi giá phốt pho vàng phục hồi từ cuối 2024. Dự án Nghi Sơn và các sản phẩm mới được kỳ vọng sẽ là động lực tăng trưởng dài hạn, dù công ty cần đối mặt với các rủi ro từ biến động giá nguyên liệu và cạnh tranh quốc tế.

DGC có lợi thế cạnh tranh bền vững trên thị trường mà các doanh nghiệp cùng ngành hóa chất, phân bón khác không có được.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

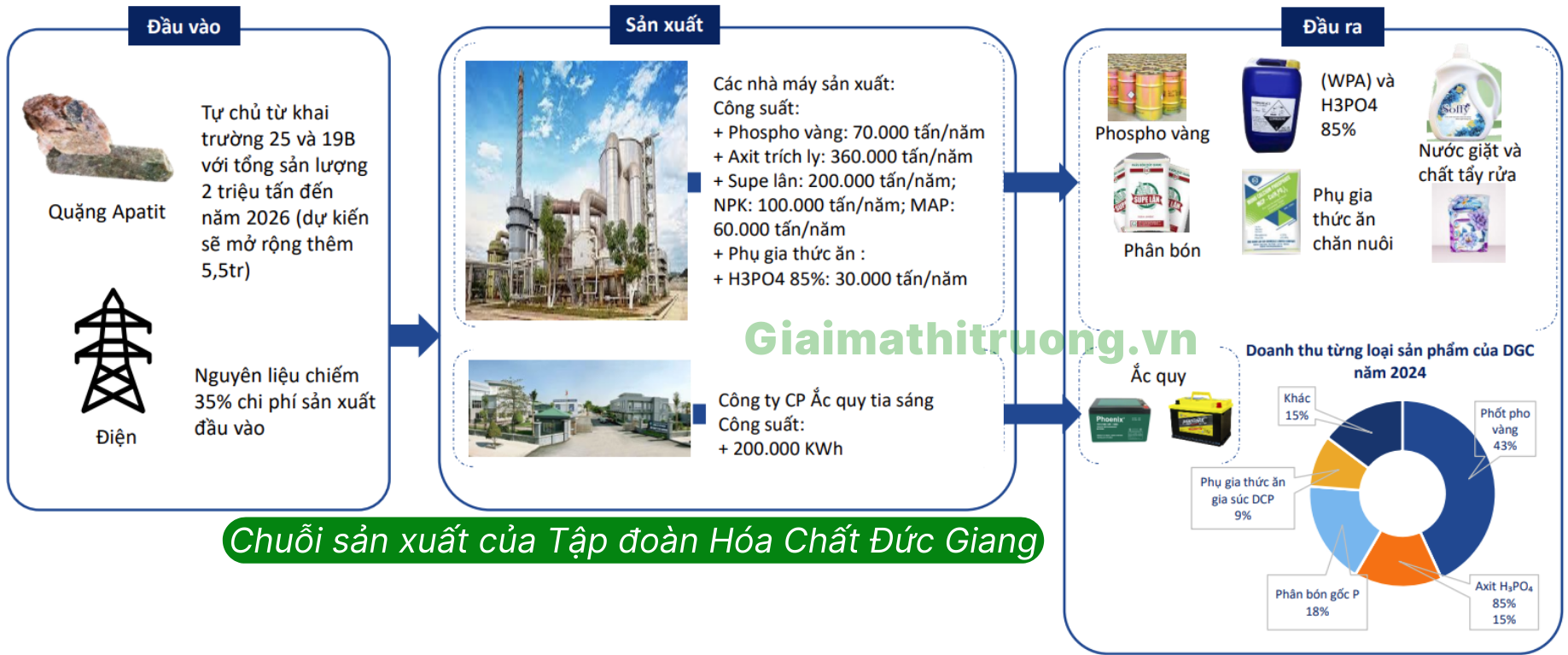

DGC sở hữu nguồn nguyên liệu đầu vào chiến lược

➢ DGC sở hữu quyền khai thác mỏ apatit tại khai trường 25 và 19B trong giai đoạn 2021-2026, nguồn nguyên liệu chính để sản xuất phốt-pho vàng, axit photphoric, và phân bón. Điều này giúp:

-

- DGC tự chủ được nguồn nguyên liệu, giảm rủi ro biến động giá và thiếu hụt nguồn cung.

- Việc sở hữu mỏ sẽ giúp DGC giảm chi phí đầu vào so với các đối thủ phải nhập khẩu apatit hoặc phốt-pho thô.

➢ DGC nhờ đó mà tạo ra chuỗi giá trị khép kín: tích hợp từ khai thác apatit, sản xuất phốt-pho vàng, đến chế biến các sản phẩm hóa chất và phân bón. Chuỗi giá trị này tối ưu hóa hiệu quả và tăng biên lợi nhuận.

Vị thế dẫn đầu trong ngành phốt-pho vàng

➢ DGC là một trong những nhà xuất khẩu phốt-pho vàng lớn nhất Việt Nam. Nhờ dây chuyền sản xuất hiện đại, Phốt-pho vàng của DGC đạt tiêu chuẩn cao, đáp ứng yêu cầu khắt khe của các ngành công nghiệp hiện đại.

➢ Cũng nhờ quy mô sản xuất lớn và nguồn nguyên liệu tự chủ, DGC có chi phí sản xuất thấp hơn so với nhiều đối thủ quốc tế.

Triển vọng từ các mảng kinh doanh chính và các dự án đang đầu tư

➢ Mảng phốt pho vàng

Doanh thu được dự kiến tiếp tục tăng khi Nhu cầu tiêu thụ Photpho vàng tại các nước lớn gia tăng trở lại từ cuối 2024, trong khi nguồn cung tiếp tục giữ ở mức thấp khi Trung Quốc duy trì hạn chế xuất khẩu photpho vàng thúc đẩy đà tăng của P4 duy trì trong giai đoạn 2025-26. Khó khăn ngắn hạn của DGC chính là nguyên liệu đầu vào – quặng Apatit.

Quặng apatit (chiếm 30% chi phí của DGC)

DGC hiện chủ động được 70% nguồn nguyên liệu khi sở hữu 2 công trường khai thác số 25 và 19B. Tuy nhiên, 2 khai trường này đã sắp cạn kiệt và chất lượng Apatit cũng đang giảm đáng kể. Trong ngắn hạn, DGC đã tích cực nhập khẩu quặng apatit từ Ai Cập để duy trì sản xuất ổn định, mặc dù quặng Ai Cập có chất lượng thấp hơn và phù hợp sản xuất phân bón hơn Photpho vàng. Đây là 1 phần nguyên nhân khiến biên LN gộp của DGC bị giảm.

Chính vì vậy, DGC đang xin được mở rộng thêm 1.000 ha công trường số 25, dự kiến hoàn thành trong nửa cuối năm 2025, ước tính nguồn quặng sẽ đủ cung cấp cho tập đoàn trong vòng 5 năm nữa. Công ty cũng đang xúc tiến đề xuất đấu thầu các khai trường 20, 22, 23 trên địa bàn tỉnh Lào Cai, nếu trúng thầu sẽ có nguồn quặng đủ cho ít nhất 20 năm tới.

Càng chậm chễ trong việc mở rộng khai trường số 25 thì DGC càng giảm chủ động trong nguyên liệu đầu vào, kéo theo biên lợi nhuận gộp của DGC càng lâu cải thiện.

Nhiều khả năng biên lợi nhuận ròng của DGC sẽ tiếp tục cải thiện trong giai đoạn 2026 trở đi khi doanh nghiệp thành công trong việc mở rộng khai trường 25 và 19B vào cuối năm 2025.

➢ Mảng phân bón

Giá phân bón DAP/MAP tiếp tục neo ở mức cao, chủ yếu do chính sách hạn chế xuất khẩu từ các quốc gia chủ chốt như Trung Quốc và Nga. Trong bối cảnh nguồn cung toàn cầu vẫn bị thắt chặt, giá DAP/MAP nhiều khả năng sẽ duy trì xu hướng cao trong thời gian tới. Với việc, DGC có thể tự chủ được 60 – 70% nguyên liệu về quặng apatit và thu mua lưu huỳnh tại các nơi có giá cả thấp hơn sẽ khiến cho biên lợi nhuận của mảng phân được tăng mạnh.

➢ Các dự án lớn đang và sắp triển khai

– Dự án nhà máy Xút Nghi Sơn (giai đoạn 1 của dự án Đức Giang – Nghi Sơn) đã được khánh thành và kỳ vọng sẽ đi vào hoạt động vào từ Q2 năm 2026 với công suất tạm thời là 50%, đóng góp thêm 5% doanh thu cho DGC.

– Tiềm năng từ Dự án bất động sản tại Long Biên (Hà Nội).

- Dự kiến đạt 5 nghìn tỷ doanh thu và 1 nghìn tỷ ròng.

- Công ty đã tăng vốn điều lệ cho BĐS Đức Giang lên 1,000 tỷ đồng vào tháng 5/2025.

- Hiện đã hoàn thành quy hoạch 1/500, Chưa biết khi nào khởi công.

Như vậy, LN kỳ vọng từ dự án cũng không quá lớn, chỉ bằng lợi nhuận ròng hơn 1 Quý của DGC.

Tài chính vững mạnh và chính sách cổ tức hấp dẫn

- DGC sở hữu bảng cân đối kế toán lành mạnh với tỷ lệ nợ/vốn chủ sở hữu dưới 0,3 lần, dòng tiền từ hoạt động kinh doanh ổn định và lượng tiền mặt dồi dào (hơn 12.000 tỷ đồng). Điều này cho phép công ty chủ động tái đầu tư, chia cổ tức và mở rộng quy mô sản xuất mà không chịu áp lực tài chính lớn.

- DGC duy trì tỷ lệ chi trả cổ tức cao (20-40% lợi nhuận, bằng tiền mặt hoặc cổ phiếu), thu hút nhà đầu tư dài hạn. Điều này khiến cổ phiếu DGC trở thành lựa chọn hấp dẫn cho nhà đầu tư dài hạn tìm kiếm thu nhập thụ động.

Những lợi thế cạnh tranh bền vững này giúp biên lợi nhuận gộp của DGC thường dao động trong khoảng 20-30%, cao hơn nhiều doanh nghiệp cùng ngành nhờ kiểm soát tốt chi phí sản xuất và giá bán xuất khẩu.

Kế hoạch kinh doanh và kết quả kinh doanh của DGC

Kế hoạch kinh doanh năm 2025

➢ Doanh thu: Mục tiêu đạt 10.385 tỷ đồng, tăng 5,3% so với năm 2024.

➢ Lợi nhuận sau thuế: Đặt kế hoạch 3.000 tỷ đồng, giảm nhẹ 3,5% so với thực hiện năm 2024.

➢ Cổ tức: Dự kiến duy trì tỷ lệ chi trả 30%, tương đương 3.000 đồng/cổ phiếu.

➢ Kế hoạch đầu tư:

- 2.400 tỷ đồng cho Tổ hợp hóa chất Đức Giang Nghi Sơn (Thanh Hóa).

- 50 tỷ đồng hoàn thiện nhà máy cồn Đắk Nông.

- 40 tỷ đồng nâng cấp và mở rộng nhà máy Ắc quy Tia Sáng.

- Các khoản đầu tư khác: sửa chữa nhà máy chất tẩy rửa Hưng Yên, mở rộng kho Đình Vũ, nâng cấp Khai trường 25 (Apatit Lào Cai).

➢ Chiến lược KD năm 2025: DGC vẫn duy trì chiến lược như 2024 đó là gia tăng sản lượng Phopho vàng và phân bón, phù hợp với bối cảnh Trung Quốc tạm dừng xuất khẩu phân DAP/MAP từ 1/12/2024. Giá phân DAP/MAP cao là yếu tố chính hỗ trợ tích cực cho kết quả 6T2025.

Phân tích Kết quả kinh doanh

Kết quả kinh doanh Q2/2025, DGC ghi nhận doanh thu đạt 2.894 tỷ đồng (+15,6% svck), LNST đạt 890 tỷ đồng (+2,3% svck và +6,5% so với quý trước). Như vậy, doanh thu tăng trưởng mạnh nhưng LNST không tăng nhiều chứng tỏ biên lợi nhuận gộp đã giảm đáng kể.

Tăng trưởng doanh thu đến từ: (1) giá phân bón DAP/MAP bán ra ước tính tăng 20% svck, (2) sản lượng phốt pho vàng (P4) ước tăng 21% svck và (3) giá P4 tăng nhẹ 2,9% svck. Tuy nhiên, lợi nhuận gộp giảm nhẹ 0,2% svck với biên lợi nhuận gộp giảm còn 33,9% từ mức 39,2% cùng kỳ do:

- Nguồn cung quặng Apatit đầu vào trong nước đang trong tình trạng khan hiếm và chất lượng giảm.

- Giá điện đầu vào (chiếm tỷ trọng 25-30% tổng giá vốn) tăng 4,8% từ tháng 10/2024 và tiếp tục tăng 4,5% từ tháng 5/2025.

- Giá axit sulfuric (đầu vào để sản xuất phân bón, thức ăn chăn nuôi) ước tăng 82,7% svck.

Do đó, mức tăng nhẹ của LNST không đến từ lợi nhuận gộp mà chủ yếu là nhờ chi phí bán hàng & quản lý doanh nghiệp giảm 23,9% svck. Chi phí vận chuyển giảm đã hỗ trợ phần nào cho diễn biến này.

Lũy kế 6T2025, doanh thu thuần đạt 5.704 tỷ đồng (+16,7% svck) và LNST 1.727 tỷ đồng (+9,1% svck), hoàn thành 57,6% kế hoạch năm.

Nhận định và chiến lược đầu tư cổ phiếu DGC

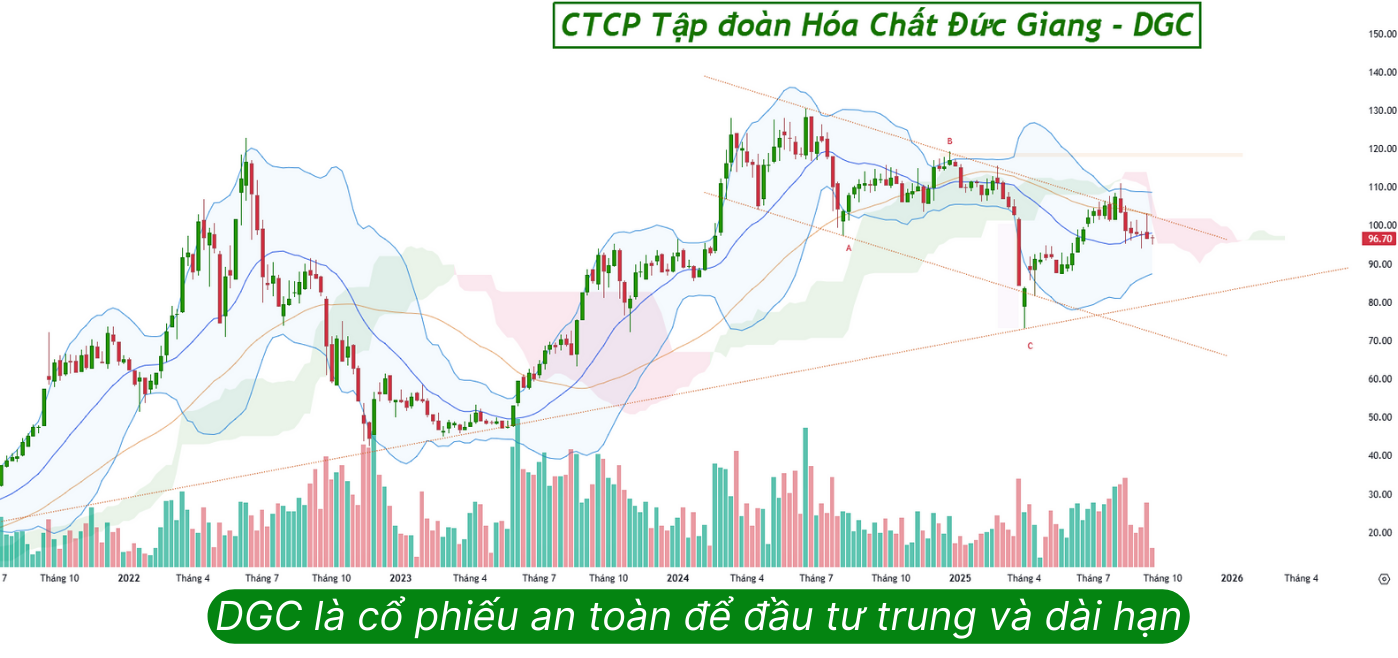

Việc giá photpho vàng đang có tín hiệu hồi phục, giá phân DAP tăng thì DGC sẽ có 1 năm 2025 thuận buồm xuôi gió với tăng trưởng LN 15-20% so với năm 2024. Đánh giá khách quan giai đoạn này thì DGC khó có lợi nhuận đột biến như năm 2022 do không có mảng KD nào tạo được LN đột biến, trừ khi giá photpho vàng và phân DAP tăng đột biến vào 2 quý cuối năm. Tuy vậy, DGC vẫn có thể duy trì đà tăng trưởng trên 10%/năm, mức này không quá hấp dẫn để giá tăng đột biến khi thị giá của DGC đang khá cao.

P/E 4 quý gần nhất của DGC đang khoảng 11.9 lần, thấp hơn mức trung bình ngành hóa chất và phân bón. GMTT đánh giá DGC là một cổ phiếu có hàm lượng cơ bản rất cao, một cổ phiếu rất an toàn để đầu tư trung và dài hạn.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU DGC, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn.

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?