Tổng quan doanh nghiệp

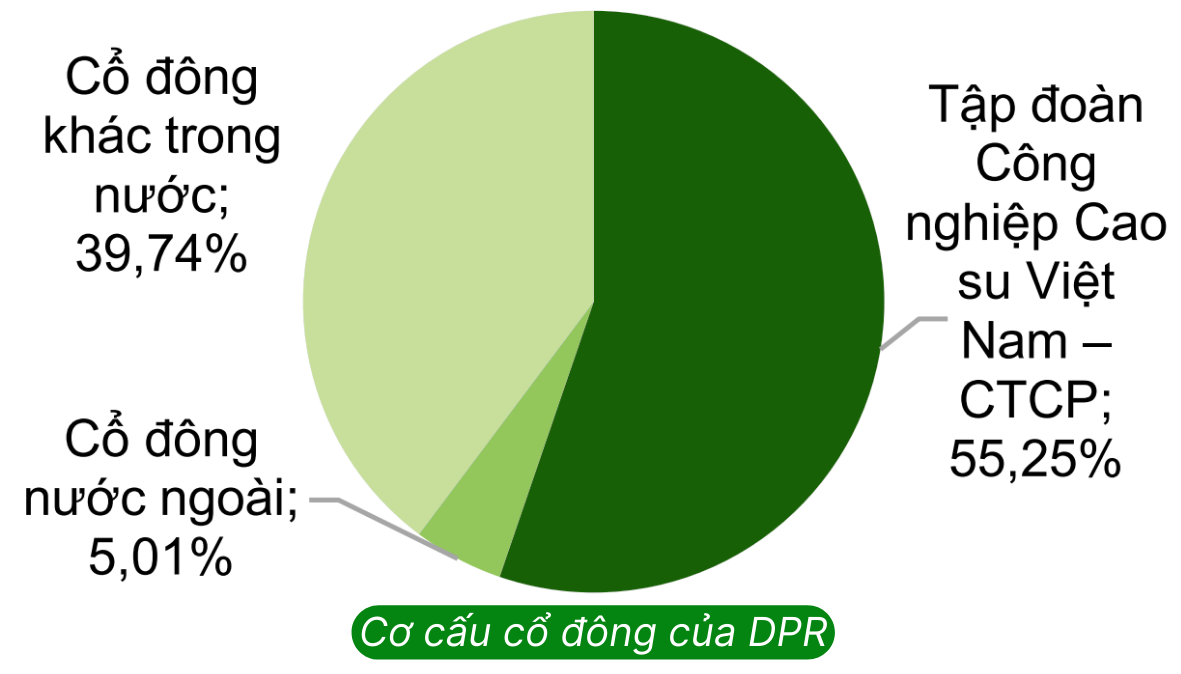

Công ty Cổ phần Cao su Đồng Phú (mã cổ phiếu: DPR) là một trong những doanh nghiệp hàng đầu trong ngành cao su tự nhiên tại Việt Nam, thuộc Tập đoàn Công nghiệp Cao su Việt Nam (GVR), với tỷ lệ sở hữu 55,2%.

DPR tập trung vào các hoạt động chính bao gồm: trồng, chăm sóc và khai thác cao su tự nhiên; chế biến và kinh doanh mủ cao su (mủ nước Latex, mủ khối); và phát triển các khu công nghiệp (KCN). Công ty sở hữu hơn 9.817 ha đất trồng cao su tại Bình Phước, gần 6.500 ha tại Campuchia và 750 ha tại Đắk Nông, với 82% diện tích đang trong giai đoạn khai thác. Ngoài ra, DPR vận hành hai khu công nghiệp lớn tại Bình Phước và hai nhà máy chế biến mủ cao su với tổng công suất 22.000 tấn/năm.

➢ Cơ cấu cổ đông

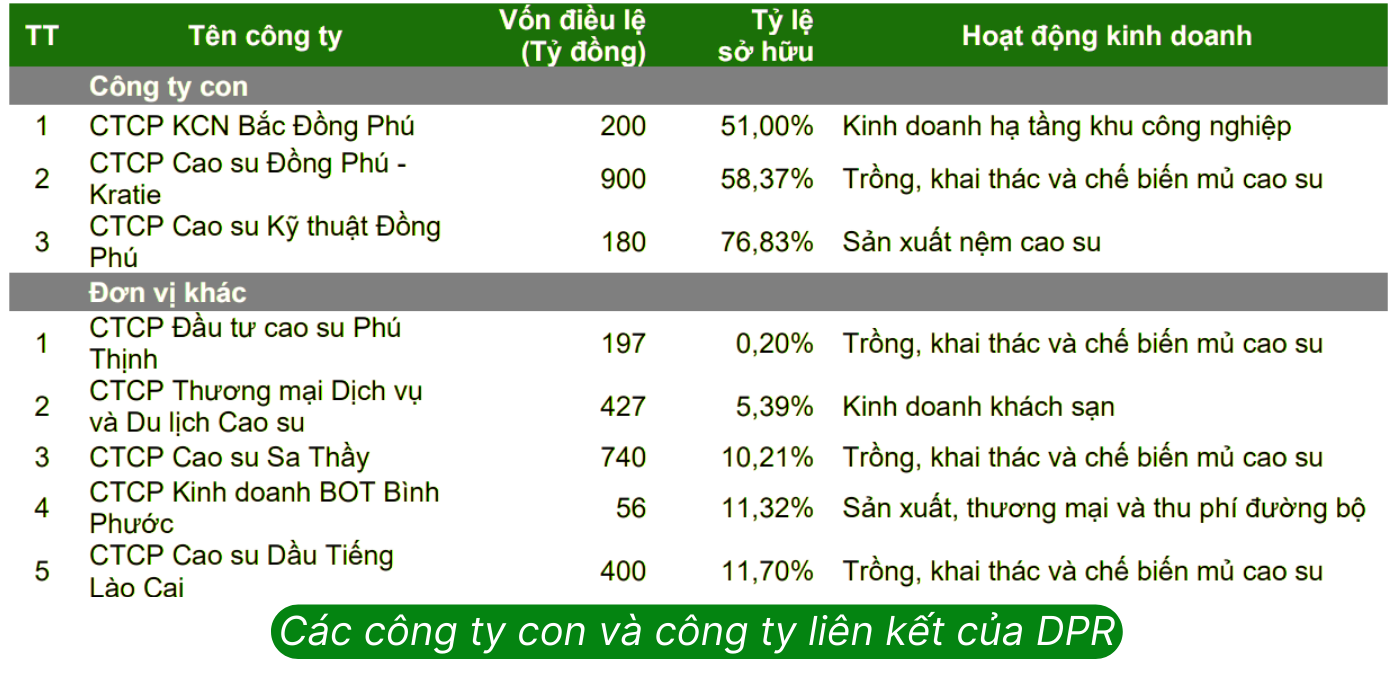

➢ Cơ cấu doanh nghiệp

DPR có 03 công ty con và 05 công ty liên kết chủ yếu có các hoạt động kinh doanh liên quan đến cao su, các sản phẩm từ cao su và khu công nghiệp.

Tận dụng lợi thế từ quỹ đất lớn ở vị trí địa lý thuận lợi giáp TP. HCM, mảng BĐS khu CN được ví như đôi cánh giúp DPR bay cao và xa hơn.

Triển vọng tích cực của doanh nghiệp

Mảng cao su tự nhiên

DPR quản lý 9.817 ha đất trồng cây cao su, bao gồm các vườn cây tại 6 nông trường cao su thuộc tỉnh Bình Phước. Mảng cao su tự nhiên là mảng đóng góp phần lớn doanh thu và LN cho DPR nên diễn biến giá cao su tác động nhiều đến KQKD của công ty.

Giá cao su hạ nhiệt trong Q2/2025 nhưng vẫn cao hơn so với 2024 và kỳ vọng duy trì ổn định trong nửa cuối năm. Giá bán mủ cao su trung bình năm 2025 dự kiến đạt ~46 triệu đồng/tấn (tăng 5% YoY) nhờ mức nền cao của 6 tháng đầu năm, đạt ~53 triệu đồng/tấn trước lo ngại về thiếu hụt nguồn cung.

Trong nửa cuối năm, giá bán cao su của DPR được dự báo sẽ giảm xuống mức bình quân ~44 triệu đồng/tấn, giảm 20% so với nửa đầu 2025 theo đà giảm của giá cao su Việt Nam. Nguyên nhân đến từ giá dầu dự kiến giảm dẫn tới sản phẩm thay thế là cao su nhân tạo cạnh tranh hơn và nguồn cung tăng khi thời tiết thuận lợi hơn. Tuy nhiên, giá bán bình quân năm 2025 kỳ vọng vẫn cao hơn 5% so với năm 2024 nhờ mức nền cao của nửa đầu năm 2025.

Với vị trí địa lý thuận lợi, giáp với TP. HCM, DPR có cơ hội chuyển đổi đất trồng cao su sang BĐS khu CN. Động lực tăng trưởng của DPR trong tương lai còn đến từ xu hướng chuyển đổi đất này.

Tiềm năng từ mảng bất động sản khu công nghiệp

Tính đến tháng 7/2025, DPR đang kiểm soát 51% tại 2 khu CN.

✓ Khu công nghiệp Bắc Đồng Phú giai đoạn 1 (184 ha) đã đạt tỷ lệ lấp đầy hơn 99%.

✓ Khu công nghiệp Nam Đồng Phú giai đoạn 1 (72 ha) đã đạt tỷ lệ lấp đầy gần 100%.

Dự án mới đang và sắp triển khai

Trong giai đoạn 2025–2030, DPR dự kiến chuyển đổi 1.619 ha, bao gồm các dự án như Khu công nghiệp Bắc Đồng Phú giai đoạn 2 (quy mô 317 ha) và Khu công nghiệp Nam Đồng Phú giai đoạn 2 (480 ha).

✓ Dự án thứ nhất là Khu công nghiệp Bắc Đồng Phú giai đoạn II (317 ha, vốn đầu tư 1.360 tỷ VNĐ) đã được Chính phủ chấp thuận chủ trương đầu tư vào ngày 16/01/2025. Thời gian hoàn thành dự án dự kiến trước tháng 1/2029. Giai đoạn 2 được kỳ vọng sẽ tiếp tục thu hút các nhà đầu tư trong và ngoài nước nhờ các chính sách ưu đãi của tỉnh Bình Phước (thuế thu nhập doanh nghiệp 17% trong 10 năm, miễn thuế 2 năm đầu, giảm 50% trong 4 năm tiếp theo).

✓ Dự án thứ 2 là Khu công nghiệp Nam Đồng Phú giai đoạn 2, nằm tại xã Tân Lập, huyện Đồng Phú, tỉnh Bình Phước. Dự án này đã được chấp thuận đầu tư vào ngày 28/6/2025, với quy mô mở rộng 480ha và tổng vốn đầu tư 1.830 tỷ đồng.

Tóm lại, mảng KCN hứa hẹn đem lại nguồn thu dài hạn và ổn định hơn so với mảng cao su truyền thống, và sẽ là động lực tăng trưởng chính cho DPR sau khi các dự án bắt đầu vận hành.

Nguồn thu bất thường từ đền bù đất và thanh lý cây cao su

✓ Dự kiến việc chuyển đổi hơn 1.600 ha đất cao su sang đất khu công nghiệp trong giai đoạn 2025–2030, DPR sẽ được đến bù với giá ước tính 1,1–1,5 tỷ VNĐ/ha, mang lại khoản thu nhập bất thường khoảng 2.000 tỷ VNĐ trong giai đoạn này.

✓ Trong năm 2025, GMTT kỳ vọng DPR sẽ thanh lý khoảng trên 600ha diện tích vườn cao su với mức giá khoảng 330 triệu đồng/ha.

✓ Cũng trong năm 2025, DPR có thể ghi nhận khoản 85 tỷ đồng tiền đền bù từ dự án cụm công nghiệp Tiến Hưng 1.

Kế hoạch kinh doanh và Kết quả kinh doanh năm 2025

Kế hoạch KD năm 2025

➢ Doanh thu: Mục tiêu đạt 795,92 tỷ đồng, giảm 35% so với thực hiện năm 2024. Trong đó, mảng cao su dự kiến đóng góp 129 tỷ đồng, tăng 13% so với cùng kỳ.

➢ Lợi nhuận sau thuế: Đặt kế hoạch 215,95 tỷ đồng, giảm 33,3% so với năm 2024. Mức lợi nhuận thận trọng do dự kiến áp lực từ chi phí logistics và giá vật tư đầu vào tăng.

Ban lãnh đạo DPR có vẻ là những người quá thận trọng và ngại đặt KHKD cao. Quá khứ ĐHCĐ năm 2024 cũng vậy, BLĐ đặt kế hoạch LNST năm 2024 rất thấp với 224 tỷ nhưng cuối cùng cán đích với 324 tỷ, vượt 44% kế hoạch. Năm nay thì GMTT nghĩ kịch bản cũng sẽ lặp lại thôi.

Kết quả KD 6 tháng đầu năm 2025

➢ Doanh thu thuần: Đạt 404 tỷ đồng, giảm 3,6% so với cùng kỳ năm 2024, hoàn thành 50,7% kế hoạch năm 2025.

➢ Lợi nhuận sau thuế: Đạt 138 tỷ đồng, giảm 2,8% so với cùng kỳ năm 2025, hoàn thành 63,9% kế hoạch lợi nhuận năm 2025.

Nhận định và chiến lược đầu tư cổ phiếu DPR

– DPR đang giao dịch với P/E 4 quý gần nhất khoảng 10 lần. Đây là mức P/E tương đối thấp so với P/E trung bình ngành Cao su tự nhiên lẫn BĐS khu CN.

– Hai động lực lớn nhất của DPR chính là giá cao su neo cao và dự án BĐS khu CN Bắc và Nam Đồng Phú giai đoạn 2.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU DPR, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn.

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?