Bài viết liên quan: GVR – Đỉnh cao mới cho câu chuyện lớn

1. Bức tranh nền tảng – kỷ lục lịch sử và cú tăng tốc bất ngờ

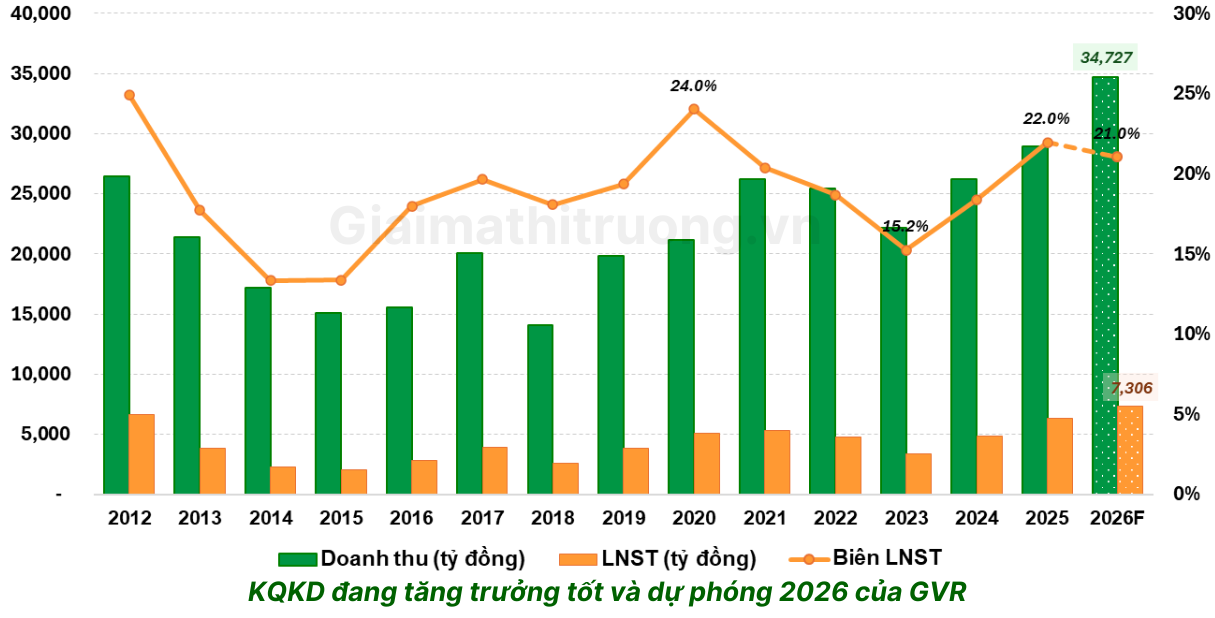

GVR bước vào năm 2026 với nền tảng kinh doanh mạnh nhất lịch sử. Cả năm 2025, tập đoàn ghi nhận doanh thu thuần trên 28.900 tỷ đồng và lợi nhuận trước thuế hơn 7.600 tỷ đồng, tăng lần lượt 10% và 36% so với năm trước. Đặc biệt, tập đoàn vượt 31% kế hoạch lợi nhuận đề ra cho cả năm – một thông lệ quen thuộc của GVR: đặt kế hoạch bảo thủ rồi vượt xa trong thực tế.

Điểm nổi bật về thị trường: chỉ trong hơn hai tháng đầu năm 2026, GVR đã tăng 82%, giao dịch tại mức đỉnh lịch sử 46.500 đồng/cp. Đây là cú tăng tốc chưa từng có trong lịch sử giao dịch của mã này và nó đến từ hai làn sóng hội tụ cùng lúc.

2. Nghị quyết 79 – thay đổi toàn bộ câu chuyện GVR

Đây là yếu tố vĩ mô quan trọng nhất định hình triển vọng GVR trong 2026 và cả giai đoạn 2026-2030, vượt xa bất kỳ phân tích cơ bản thuần túy nào về cao su.

Ngày 6/1/2026, Tổng Bí thư Tô Lâm ký ban hành Nghị quyết số 79-NQ/TW của Bộ Chính trị về phát triển kinh tế nhà nước. Đối với GVR, nghị quyết này có ba tác động trực tiếp và cụ thể:

Thứ nhất – Hành lang pháp lý cho chuyển đổi đất: GVR đang quản lý khoảng 400.000 ha đất với kế hoạch đến năm 2030 chuyển đổi 40.000 ha đất cao su sang đất khu công nghiệp và cụm công nghiệp. Trước đây tiến trình chuyển đổi gặp khó do lo ngại thất thoát tài sản nhà nước khi định giá đất; với cơ chế hạch toán đầy đủ theo nguyên tắc thị trường, Nghị quyết 79 được kỳ vọng tạo “hành lang pháp lý an toàn” để thúc đẩy tiến độ.

Thứ hai – Kích hoạt làn sóng thoái vốn: Nghị quyết 79 quy định Nhà nước nắm giữ từ 50% vốn điều lệ trở xuống tại các doanh nghiệp thương mại không thuộc diện chiến lược, kích hoạt một làn sóng thoái vốn trong giai đoạn 2026-2027. Với GVR hiện do Nhà nước nắm gần 97% vốn, để đáp ứng quy định về tỷ lệ cổ phiếu tự do chuyển nhượng, Nhà nước cần giảm tối thiểu 6,77% vốn tại GVR, tương đương gần 271 triệu cổ phiếu. Đây là nguồn cung mới ra thị trường, tăng thanh khoản và thu hút nhà đầu tư nước ngoài.

Thứ ba – Định vị lại tư duy: GVR đã được phê duyệt chuyển đổi gần 23.500 ha đất cao su sang đất khu công nghiệp trong giai đoạn 2026-2030 – con số này lớn hơn tổng diện tích đất KCN của nhiều tỉnh thành cộng lại. Điều này biến GVR từ “công ty cao su” thành “ngân hàng đất” công nghiệp – một định vị hoàn toàn khác về câu chuyện đầu tư và cơ sở định giá.

3. Các động lực tăng trưởng chính năm 2026

Mảng cao su – Cỗ máy tạo tiền mặt duy trì ổn định

Động lực tăng trưởng lợi nhuận của GVR trong nửa đầu năm 2025 chủ yếu đến từ giá bán cao su tăng mạnh, với giá bình quân đạt khoảng 52 triệu đồng/tấn, cao hơn hẳn mức bình quân 43 triệu đồng/tấn của cả năm 2024.

Trong năm 2026, GMTT dự phóng lợi nhuận sau thuế hợp nhất của GVR đạt 7.306 tỷ đồng (+15% so với năm 2025). Đây là kịch bản giá cao su duy trì ổn định ở nền cao. Mảng này đóng vai trò tạo dòng tiền để GVR tự tài trợ cho các dự án KCN mà không cần vay nợ quá lớn.

Mảng KCN – “Mỏ vàng” bắt đầu khai thác

Đây là động lực tăng trưởng dài hạn quan trọng nhất. Diện tích đất KCN cho thuê mới của GVR năm 2026 dự kiến đạt 80 ha, tăng từ 70 ha năm 2025, với doanh thu tương ứng ước tính 1.465 tỷ đồng. Đặc biệt, KBSV kỳ vọng thu nhập ròng khác của GVR từ 2.794 ha đất tại ba khu công nghiệp Long Đức, Bàu Cạn – Tân Hiệp và Xuân Quế – Sông Nhạn sẽ được đẩy mạnh ghi nhận trong giai đoạn 2026–2028, với riêng năm 2026 ước tính khoảng 1.977 tỷ đồng, tăng 50% so với cùng kỳ.

Hệ sinh thái KCN đa lớp – Lợi thế không thể sao chép

Thông qua các công ty con uy tín như Nam Tân Uyên (NTC), Phước Hòa (PHR), Cao su Đồng Phú (DPR), GVR đang là nhà phát triển KCN hàng đầu tại thủ phủ công nghiệp phía Nam bao gồm Bình Dương, Đồng Nai và Tây Ninh. Đây là vị thế địa lý chiến lược đón đầu làn sóng dịch chuyển chuỗi cung ứng toàn cầu khỏi Trung Quốc.

Pháo đài tài chính – Tiền mặt 22.000 tỷ

Tính đến cuối năm 2025, tiền và tiền gửi ngân hàng của GVR đạt 22.449 tỷ đồng, chiếm 26% tổng tài sản. Hơn 22.000 tỷ đồng tiền mặt – gần bằng toàn bộ doanh thu một năm trước đây – là nguồn lực để tự tài trợ cho các dự án KCN mà không gây áp lực nợ vay. Đây là đặc điểm “bảo thủ tài chính” đặc trưng của doanh nghiệp nhà nước lớn, vừa là điểm mạnh vừa là cơ hội nếu được khai thác hiệu quả hơn.

FTSE Nâng hạng – Cú hích thanh khoản bổ sung

GVR với vốn hóa ~160.000 tỷ đồng là một trong những cổ phiếu bluechip lớn nhất HOSE – khả năng cao sẽ lọt vào rổ FTSE khi Việt Nam được nâng hạng tháng 9/2026, tạo thêm lực cầu kỹ thuật từ các quỹ ETF toàn cầu song hành cùng câu chuyện nội tại.

4. Rủi ro cần lưu ý

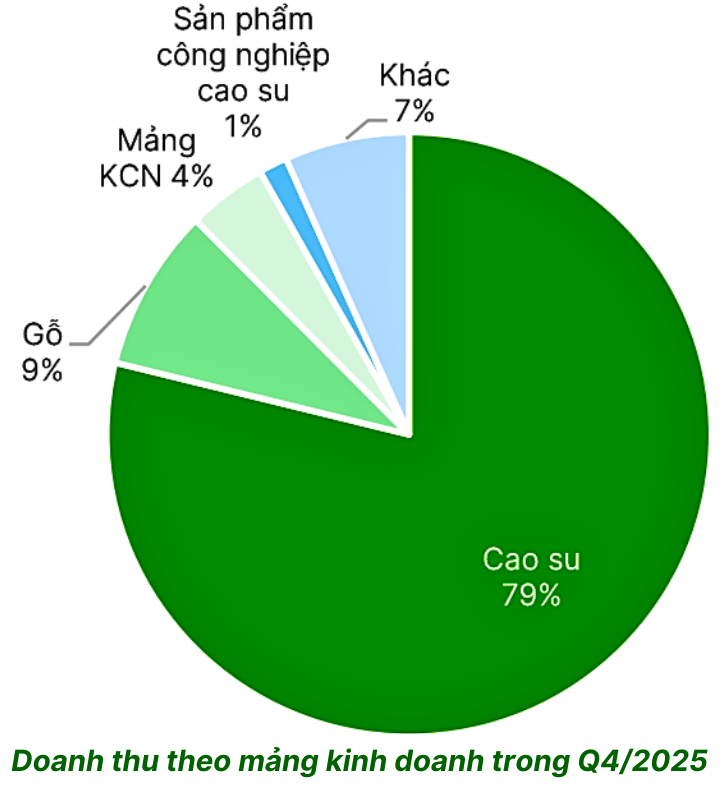

Rủi ro giá cao su chu kỳ: Mảng cao su chiếm ~76% doanh thu – đây là biến số nguy hiểm nhất. Nếu giá cao su thế giới giảm do kinh tế Trung Quốc hạ nhiệt hay nguồn cung tăng đột biến từ Đông Nam Á, lợi nhuận cốt lõi sẽ sụt giảm mạnh, bất kể câu chuyện KCN có hấp dẫn đến đâu.

Rủi ro tiến độ pháp lý KCN: Tiềm năng tăng trưởng của GVR song hành với những thách thức không nhỏ về thủ tục pháp lý chuyển đổi đất, đòi hỏi sự phân tích kỹ lưỡng về thời điểm và lộ trình tháo gỡ các nút thắt chính sách. Dù Nghị quyết 79 tạo hành lang, thực thi vẫn phụ thuộc vào từng địa phương – rủi ro trễ tiến độ là thực tế.

Rủi ro “kỳ vọng chạy trước thực tế”: Sau đợt tăng 82% chỉ trong hai tháng, thị trường đã phản ánh trước phần lớn kịch bản tích cực. Nếu kết quả kinh doanh Q1-Q2/2026 không xác nhận được kỳ vọng, áp lực chốt lời sẽ mạnh.

Rủi ro cơ cấu cổ đông Nhà nước 97%: Thanh khoản cổ phiếu thấp mang tính cấu trúc khi Nhà nước nắm 97%, free-float cực nhỏ khiến giá dễ biến động mạnh theo cả hai chiều và khó thu hút vốn ngoại quy mô lớn.

Rủi ro quản trị doanh nghiệp: GVR có 115 công ty thành viên trải rộng ở Việt Nam, Lào và Campuchia – quản trị tập đoàn phức tạp, tiềm ẩn rủi ro hiệu quả không đồng đều và thất thoát tại các đơn vị thành viên xa trung tâm.

5. Định giá và Nhận định tổng quan

Định giá: Đây là điểm thú vị và phức tạp nhất khi định giá GVR, chúng ta không nên chỉ dùng P/E đơn thuần.

Với lợi nhuận sau thuế 2025 đạt 6.353 tỷ đồng và 4 tỷ cổ phiếu lưu hành, EPS trailing ≈ 1.588 đồng/CP. Ở mức giá quanh 33.000 đồng, P/E trailing ≈ 21 lần – nghe có vẻ đắt. Nhưng đây là cách định giá thiệt thòi cho GVR.

Cách đúng là định giá theo RNAV (Revalued Net Asset Value) – tức giá trị tài sản ròng điều chỉnh theo giá thị trường. Giá trị sổ sách của đất cao su thường rất thấp, chỉ tính chi phí trồng trọt và chăm sóc. Khi 23.500 ha đất được chuyển đổi sang KCN với giá thuê thị trường, giá trị tài sản ròng thực của GVR sẽ cao hơn giá trị sổ sách nhiều lần – đây mới là cơ sở định giá của thị trường.

Sau đợt tăng 82% lên đỉnh 46.500 đồng, cổ phiếu GVR đã điều chỉnh đáng kể. Thị trường đã sớm phản ánh một phần kỳ vọng chính sách vào giá cổ phiếu, trong khi tiến độ triển khai cụ thể vẫn cần thêm thời gian để hiện thực hóa.

Nhận định tổng quan: GVR là cổ phiếu có tài sản ẩn chờ được định giá lại. Đây là một trong những câu chuyện đầu tư thú vị nhất năm 2026, nhưng đòi hỏi kiên nhẫn và kỷ luật. GVR là “cuộc chơi tài sản” với nhà đầu tư đặt cược vào quá trình chuyển hóa 23.500 ha đất cao su thành đất công nghiệp giá trị cao trong 5-10 năm tới.

Điều khiến GMTT thực sự hứng thú với GVR là sự hội tụ hiếm có: lợi nhuận kinh doanh cao su đang ở đỉnh chu kỳ, câu chuyện KCN đang bước vào giai đoạn thu hoạch, và Nghị quyết 79 tháo gỡ đúng nút thắt pháp lý mà GVR đã chờ hàng thập kỷ.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?