Càng đi sâu vào số liệu của HAH, GMTT càng có cảm giác một câu chuyện doanh nghiệp “vươn khơi” khá hiếm thấy của một doanh nghiệp tư nhân Việt Nam: vừa hứng trọn gió thuận của chu kỳ, vừa chủ động dám đánh cược vào tương lai bằng những quyết định mở rộng rất táo bạo. Nhưng chính vì thế, cổ phiếu này hấp dẫn nhất nhì ngành vận tải biển Việt Nam.

Nhìn dưới góc độ phân tích cổ phiếu, HAH hiện là “ngôi sao chu kỳ” trong ngành vận tải biển Việt Nam.

TRIỂN VỌNG DOANH NGHIỆP

1. HAH là ai trên bản đồ ngành?

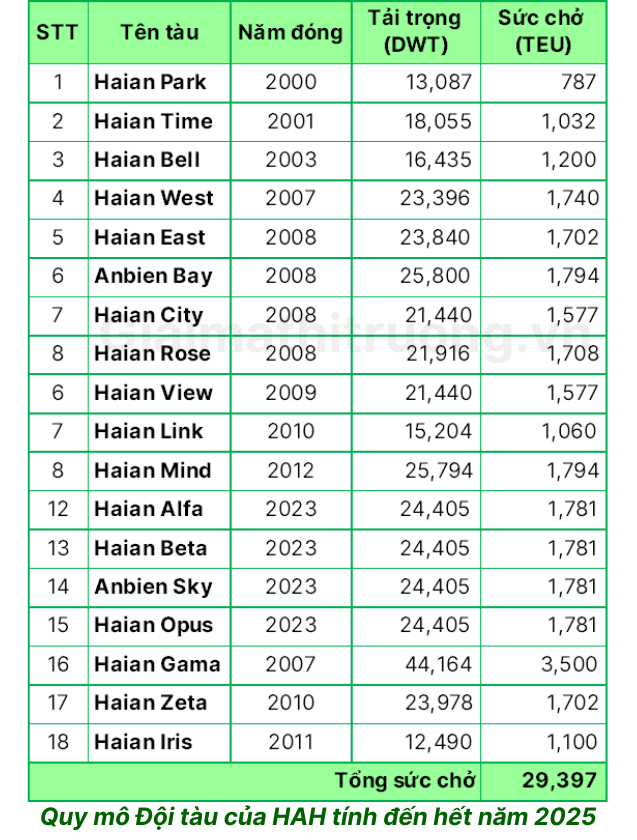

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) hiện là hãng tàu container tư nhân lớn nhất Việt Nam. Tính đến cuối năm 2025, HAH vận hành 18 tàu container với tổng sức chở khoảng 29.400 TEU, chiếm khoảng 68% sức chở đội tàu container cả nước và đã lọt Top 100 đội tàu container lớn nhất thế giới theo Alphaliner. Ở quy mô toàn cầu, HAH chỉ là “tay chơi nhỏ”, nhưng trong sân nhà, gần như không có đối thủ nội địa tương xứng về đội tàu container.

Năm vừa qua, HAH vận chuyển khoảng 1 triệu TEU, chủ yếu trên các tuyến nội Á. Một phần đội tàu đã bắt đầu “đi xa” hơn thông qua hợp tác với Sealead Shipping trên các tuyến Địa Trung Hải – Bắc Phi – bờ Đông Mỹ. Từ cấu trúc doanh thu, chúng ta có thấy bức tranh khá rõ của HAH:

- Mảng khai thác đội tàu container & cho thuê tàu chiếm khoảng 80% doanh thu (Q3/2025).

- Mảng khai thác cảng Hải An và logistics đi kèm có biên lợi nhuận tốt hơn, tương đối ổn định nhưng quy mô còn nhỏ.

Khác với nhiều doanh nghiệp vận tải biển truyền thống khai thác vận chuyển cả hàng rời, dầu/hóa chất và container, HAH chọn chuyên sâu container, tích hợp thêm cảng và logistics. Về mặt chiến lược, GMTT khá ấn tượng với sự tập trung này, dễ nhìn thấy đòn bẩy và cơ hội khi xuất nhập khẩu Việt Nam tăng trưởng.

2. Kết quả kinh doanh: đang ở pha rất thuận lợi

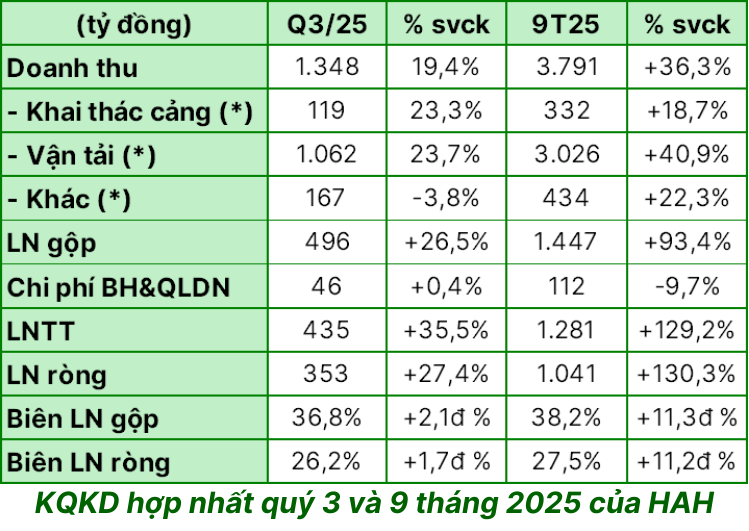

9 tháng đầu năm 2025, HAH thể hiện một pha tăng tốc hiếm thấy:

- Doanh thu tăng 36,3% so với cùng kỳ.

- Lợi nhuận sau thuế tăng khoảng 130% YoY.

Những con số ấn tượng này là kết quả tổng hòa của nhiều yếu tố:

- Đội tàu được mở rộng, sức chở và sản lượng tăng đáng kể.

- Giá cước và giá cho thuê tàu phục hồi rõ rệt so với đáy 2023 – đầu 2024, nhờ bối cảnh gián đoạn tuyến Biển Đỏ – Suez và nhu cầu vận tải quốc tế phục hồi.

- Mảng cảng tăng trưởng hai chữ số, làm “tấm đệm ổn định” giúp kết quả kinh doanh không quá phụ thuộc vào một biến số duy nhất là cước tàu.

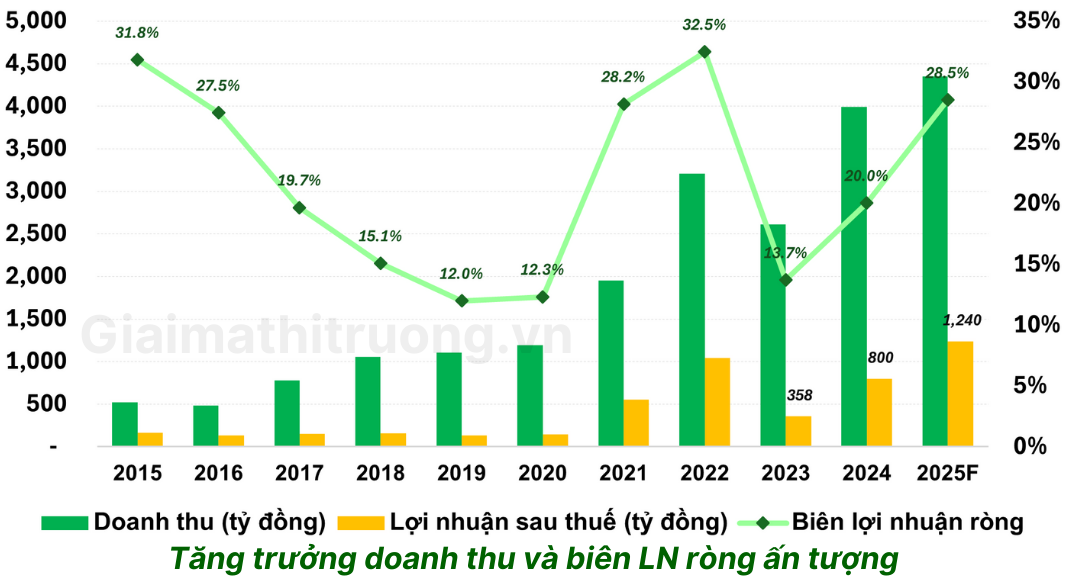

3. Kế hoạch 2025–2027: mở rộng đội tàu rất tham vọng

Về kế hoạch kinh doanh, ban lãnh đạo từng đặt mục tiêu năm 2025:

- Doanh thu: 4.556 tỷ đồng

- LNST hợp nhất: 865 tỷ đồng (+13% và +33% so với 2024)

Tuy nhiên, chỉ sau 9 tháng 2025, HAH đã lãi 1.041 tỷ đồng – vượt xa kế hoạch ban đầu. Doanh nghiệp đang trình điều chỉnh mục tiêu LNST năm 2025 lên khoảng 1.140 tỷ đồng, và GMTT cho rằng khả năng vượt luôn mục tiêu điều chỉnh là khá cao nếu điều kiện thị trường không xấu đi quá nhanh vào quý cuối.

Điều làm chúng ta cần chú ý hơn cả là kế hoạch đầu tư đội tàu trung – dài hạn:

- Dự kiến đóng mới 4 tàu container cỡ 3.000–4.500 TEU.

- Có thể mua bổ sung 2–3 tàu cũ nếu tìm được mức giá và cấu hình phù hợp.

- Nghiên cứu đầu tư tàu lớn cỡ 7.000–9.000 TEU.

Cột mốc đáng nhớ là ngày 12/11/2025, HAH ký hợp đồng đóng 2 tàu 7.100 TEU. Đây thực sự là bước nhảy chiến lược, đưa đội tàu – vốn quen với phân khúc nội địa và nội Á – tiến gần hơn tới “sân chơi khu vực”.

Nếu thị trường ủng hộ, HAH có thể nâng tầm năng lực đội tàu và vị thế đàm phán cước, hợp đồng dài hạn. Nhưng nếu chu kỳ quay đầu quá mạnh, áp lực khấu hao, lãi vay và rủi ro sử dụng công suất thấp sẽ là bài test rất khắc nghiệt.

4. Động lực tăng trưởng & triển vọng trung hạn

Một vài động lực GMTT cho rằng sẽ dẫn dắt HAH trong trung hạn:

Vị thế gần như độc tôn về đội tàu container nội địa

Việc nắm khoảng 70% sức chở đội tàu container Việt Nam giúp HAH hưởng lợi trực tiếp từ:

- Đà tăng trưởng xuất nhập khẩu và FDI.

- Sự phục hồi của nhóm hàng xuất khẩu chủ lực như dệt may, điện tử, nông sản…

Trong bức tranh dịch chuyển chuỗi cung ứng khu vực, các hãng tàu lớn ở Việt Nam thường được hưởng dòng hàng ổn định hơn, và HAH là một điển hình.

Mở rộng đội tàu đúng thời điểm chu kỳ thuận lợi

Sau giai đoạn giá cước rơi mạnh hậu COVID, giai đoạn 2024–2025 chứng kiến sự phục hồi nhờ gián đoạn tuyến Biển Đỏ – Suez, căng thẳng địa chính trị và nhu cầu vận tải tăng trở lại. HAH chọn giai đoạn này để mở rộng đội tàu, đưa tàu công suất lớn vào khai thác, kéo biên lợi nhuận lên.

Cảng & logistics – lớp đệm ổn định

Mảng cảng ít chịu tác động trực tiếp của biến động giá cước hơn mảng vận tải, giúp trung hòa một phần dao động lợi nhuận. Cùng với đó, dung lượng hàng qua khu vực Hải Phòng vẫn còn dư địa tăng khi hạ tầng kết nối, khu công nghiệp, FDI phía Bắc tiếp tục mở rộng. Có thể xem mảng này như “vành đai an toàn” cho HAH, dù hiện tại chưa phải động lực tăng trưởng chính về quy mô.

Nếu HAH thực thi thành công kế hoạch đóng tàu 3.000–7.100 TEU, doanh nghiệp có cơ hội dịch chuyển từ một “ngôi sao nội địa” sang vai trò một hãng tàu nội Á có tầm khu vực – vị thế mà nhiều nhà đầu tư dài hạn đang kỳ vọng.

So sánh với Vosco: hai thế hệ khác nhau của vận tải biển Việt Nam

Khi đặt HAH cạnh Vosco (VOS), hai doanh nghiệp lớn cùng ngành nhưng chúng ta lại nhận ra nhiều điểm khác nhau:

- HAH chọn hướng đi rất rõ ràng: chuyên sâu vào container nội địa – nội Á, sở hữu đội tàu tương đối trẻ, hiện đại, lại có hệ sinh thái tàu – cảng – logistics. Nhờ đó, HAH vừa chủ động nguồn hàng, vừa tối ưu được biên lợi nhuận. Doanh thu và lợi nhuận 9M/2025 tăng mạnh, đến chủ yếu từ hoạt động cốt lõi chứ không dựa vào bán tài sản.

- Vosco mang dáng dấp một tay chơi lâu năm, đa dạng đội tàu (hàng rời, dầu/hóa chất, container) để giảm rủi ro chu kỳ, nhưng thiếu độ sâu để dẫn đầu một phân khúc cụ thể. Áp lực từ đội tàu già, cạnh tranh toàn cầu gay gắt và hiệu quả tài chính 9M/2025 suy giảm, phụ thuộc nhiều vào thanh lý tàu, khiến câu chuyện đầu tư trở nên kém bền vững hơn.

Ở giai đoạn 2023–2025, GMTT nghiêng về HAH như một câu chuyện tăng trưởng chu kỳ – nhưng có nền tảng chiến lược rõ ràng và cơ hội nâng cấp vị thế trong 3–5 năm tới. Trong khi đó, Vosco hợp hơn với nhà đầu tư kỳ vọng vào câu chuyện hậu trẻ hóa đội tàu, thể hiện sắc nét nhất từ năm 2026.

Bức tranh tóm tắt 2 doanh nghiệp

| Yếu tố |

HAH |

Vosco (VOS) |

| Phân khúc lõi | Vận tải container + cảng | Hàng khô (rời), tàu dầu, một phần container |

| Đội tàu | 18 tàu container, ~28k TEU, top 100 thế giới, ~70% sức chở container VN | 16 tàu, ~500.000 DWT: 10 tàu hàng khô, 4 tàu dầu, 2 tàu container |

| Thị trường chính | Nội địa + nội Á/container | Tuyến quốc tế hàng rời, dầu, container |

| KQKD gần nhất | 9M25 lãi 1.041 tỷ, tăng rất mạnh svck | 2024 lãi ~332 tỷ; 9M25 lãi 88 tỷ, giảm mạnh svck |

| Tính chu kỳ | Gắn với chu kỳ container | Gắn chặt với chu kỳ hàng khô/rời (BDI) + dầu |

Nhận định và góc nhìn đầu tư: cổ phiếu chu kỳ, không còn rẻ nhưng vẫn đáng xem xét

Tại thời điểm đầu tháng 12/2025, HAH giao dịch quanh vùng 60.000 đồng/cổ phiếu. Một vài chỉ số cơ bản:

- EPS TTM khoảng 7.600 đồng/cp.

- P/E trailing khoảng 7,9 lần – vẫn thấp hơn mặt bằng chung của nhóm logistics/vận tải niêm yết.

- P/B khoảng 2 lần – cao hơn nhiều doanh nghiệp cảng truyền thống, nhưng được “chống lưng” bởi ROE đang ở mức 25–30%.

- Cổ tức được duy trì đều đặn, tạo nguồn thu tương đối ổn định cho nhà đầu tư dài hạn.

Nhìn từ góc độ cá nhân, GMTT cho rằng:

- HAH không còn là “hàng rẻ” như giai đoạn 2023 – đầu 2024, khi thị trường còn hoài nghi về chu kỳ hồi phục.

- Tuy nhiên, với tốc độ tăng trưởng lợi nhuận hiện tại và vị thế dẫn đầu đội tàu container nội địa, mức P/E 7–9 cho một doanh nghiệp ROE quanh 30% vẫn có thể xem là hấp dẫn tương đối so với mặt bằng thị trường, nếu nhà đầu tư chấp nhận bản chất chu kỳ của ngành.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU HAH, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ Tham gia nhóm chia sẻ và giao lưu cộng đồng GMTT: https://zalo.me/g/lsbnsa029

Bài viết liên quan

SSI 2026 – Vị thế số 1 và bài toán nâng hạng thị trường

DBC – Cổ phiếu chăn nuôi đáng theo dõi nhất năm 2026

FPT – Định giá đã đủ hấp dẫn?