Cổ phiếu HBC của Tập đoàn Xây dựng Hòa Bình đã trải qua giai đoạn 10 năm trồi sụt trên TTCK. Đặc biệt, giai đoạn 2022-2024 quả thực là bão tố và có thời điểm doanh nghiệp sa lầy hoàn toàn trong vũng bùn, khiến nhiều nhà đầu tư đặt câu hỏi về tiềm năng phục hồi và tăng trưởng trong tương lai.

Giới thiệu doanh nghiệp

Được thành lập từ năm 1987, Tập đoàn Xây dựng Hòa Bình đã khẳng định vị thế là một trong những tổng thầu xây dựng hàng đầu tại Việt Nam. Tuy nhiên, những khó khăn chung của ngành bất động sản và các vấn đề nội tại đã ảnh hưởng không nhỏ đến hoạt động kinh doanh và giá cổ phiếu HBC trên TTCK.

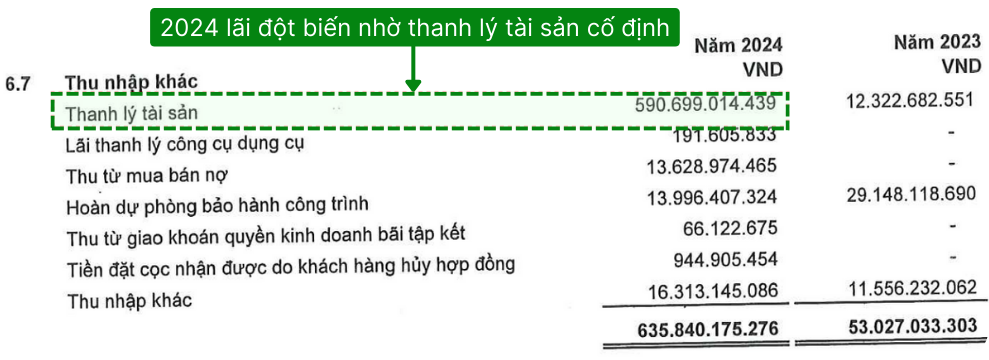

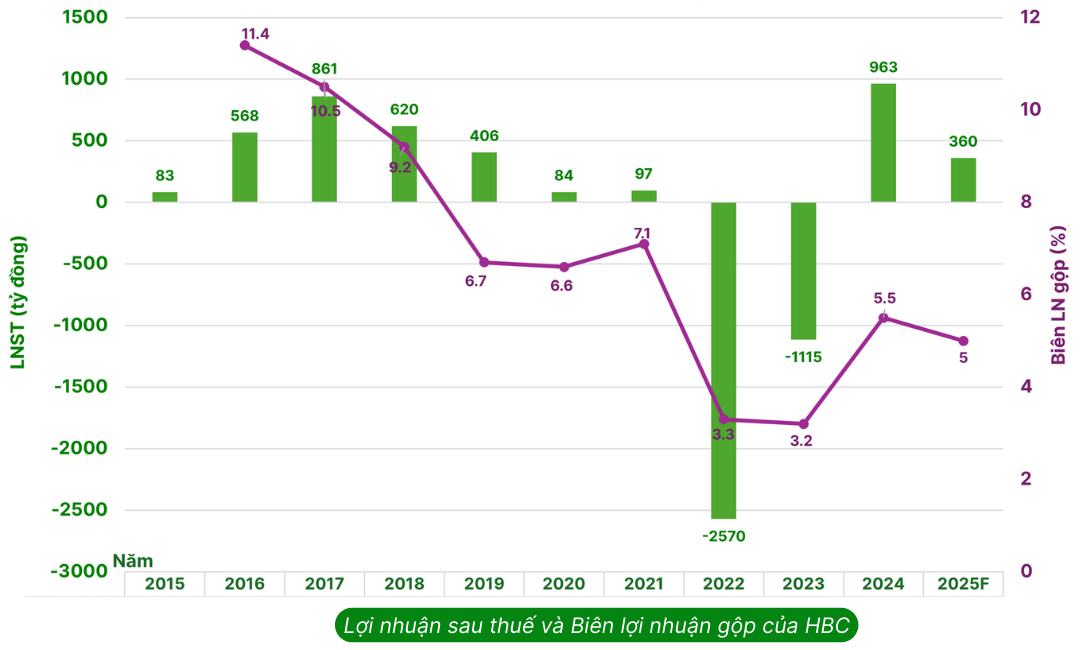

Phân tích cổ phiếu HBC cho thấy một bức tranh phức tạp: Hiện tại, doanh nghiệp đã vượt qua giai đoạn thua lỗ nặng, cũng là giai đoạn tồi tệ nhất trong lịch sử hoạt động nhờ tái cấu trúc mạnh mẽ, cải thiện chất lượng tài sản và thu hút các dự án lớn, tuy nhiên, vẫn còn nhiều thách thức về nợ. Năm 2024 ghi nhận lợi nhuận kỷ lục của HBC với 959 tỷ đồng (so với khoản lỗ hơn 1.100 tỷ của năm 2023) chủ yếu nhờ các khoản thu nhập bất thường.

Cập nhật Kết quả kinh doanh 6 tháng đầu năm và KHKD 2025

Số liệu lũy kế 6 tháng đầu năm 2025 cho thấy sự đi lùi trong hoạt động kinh doanh cốt lõi của HBC:

✓ Doanh thu thuần chỉ đạt 1,627 tỷ đồng, giảm mạnh 57.3% so với cùng kỳ.

✓ Lợi nhuận sau thuế, chỉ còn 47 tỷ đồng, tương đương mức giảm 94.3% svck.

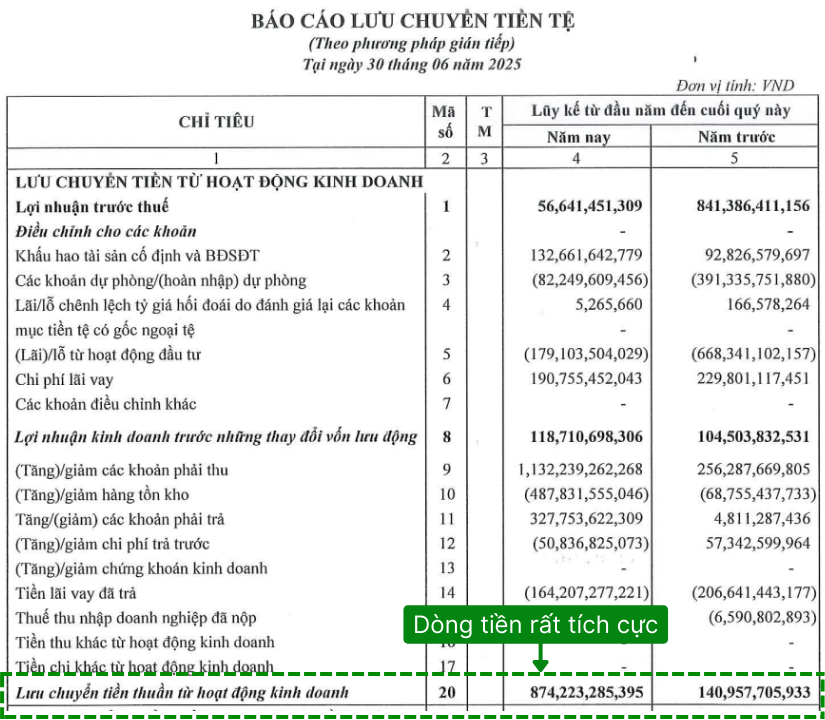

Tuy vậy, cũng có 1 số điểm sáng trong KQKD nửa đầu năm của HBC. Điểm sáng thứ nhất là lợi nhuận gộp đạt 112 tỷ đồng, tăng nhẹ 6.4%. Điều này cho thấy dù doanh thu giảm nhưng công ty đã quản lý giá vốn hàng bán hiệu quả hơn. Điểm sáng thứ 2: Trái với kết quả kinh doanh lao dốc, trong nửa đầu năm 2025, HBC ghi nhận dòng tiền kinh doanh chính dương 874,2 tỷ đồng so với cùng kỳ dương 140,96 tỷ đồng.

➢ Kế hoạch kinh doanh 2025

HBC đặt mục tiêu đạt tổng doanh thu 9.000 tỷ đồng trong năm 2025, tăng mạnh 41% so với năm trước, nhờ vào các hợp đồng xây dựng mới và hoạt động chuyển nhượng dự án. Tuy nhiên, lợi nhuận sau thuế lại giảm 63%, chỉ còn khoảng 360 tỷ đồng, do biên lợi nhuận gộp kỳ vọng giảm từ 5,5% xuống 5%. Đây là mục tiêu thận trọng sau khi cân nhắc các yếu tố thị trường và năng lực tài chính của Tập đoàn.

Vậy lý do gì khiến HBC lại đưa ra chỉ tiêu lợi nhuận 2025 giảm so với năm 2024?

Có thể thấy, LN 2024 chủ yếu đến từ thanh lý tài sản và thu hồi nợ xấu. Năm 2025, 2 nghiệp này vẫn rất quan trọng với HBC nhưng kỳ vọng sẽ đóng góp ít LN hơn so với 2024, kỳ vọng cụ thể cho năm 2025:

– LN gộp hoạt động SXKD chính khoảng 450 tỷ đồng;

– Doanh thu chuyển nhượng dự án 600 tỷ đồng, trừ đi giá vốn còn lãi khoảng 300 tỷ đồng.

– Các khoản phải thu cần hoàn nhập dự phòng theo tính toán là hơn 1800 tỷ đồng. Trong năm 2024, HBC thu được 600 tỷ đồng, dự kiến trong năm 2025 sẽ thu ròng 200 tỷ đồng.

– Hoạt động chuyển nhượng máy móc thu về khoảng 30 tỷ đồng, trước đó năm 2024 đã chuyển nhượng 600 tỷ đồng. HBC chỉ chuyển nhượng thiết bị không còn phù hợp hoặc không đảm bảo các thông số.

– HBC cũng tiếp tục thoái vốn các công ty con và công ty liên kết, qua đó dự kiến thu về 60 tỷ đồng. Còn chi phí quản lý khoảng 230 tỷ đồng, chi phí lãi vay 350 tỷ đồng và chi phí bán hàng 20 tỷ đồng. Kế hoạch kinh doanh 2025 là tương đối thận trọng.

Chắc chắn trong năm 2025 HBC sẽ không có rủi ro về hoạt động liên tục, bởi dòng tiền của Công ty đã có sự cải thiện rõ rệt.

Kể từ tháng 10/2024 đến đầu tháng 4/2025, Hòa Bình đã trúng thầu 14 dự án với tổng giá trị lên đến trên 8,500 tỷ đồng. Trong đó có một số dự án lớn như Eaton Park Thủ Đức (1,900 tỷ đồng), chung cư kết hợp dịch vụ thương mại H2 Hoang Huy Commerce tại Hải Phòng (1,500 tỷ đồng), NewTown Diamond Đà Nẵng (900 tỷ đồng).

Những hợp đồng này giúp củng cố lượng backlog đáng kể, tạo tiền đề tích cực cho doanh thu các quý tiếp theo.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Tiềm năng và cơ hội cho cổ phiếu HBC

Bất chấp khó khăn, cổ phiếu HBC vẫn còn những câu chuyện kỳ vọng để nhà đầu tư xem xét:

➢ Các dự án gối đầu lớn

Từ 10/2024 đến 4/2025, HBC đã trúng thầu 14 dự án mới với tổng giá trị gần 8.500 tỷ đồng, hứa hẹn tạo ra nguồn doanh thu mới trong tương lai.

➢ Chiến lược mở rộng kinh doanh tại thị trường nước ngoài

+ HBC đang chủ động đẩy mạnh ra thị trường nước ngoài để đa dạng hóa nguồn thu, với các hợp đồng lớn tại Mỹ và Kenya. Trong những năm vừa qua, HBC tập trung phát triển các thị trường như Úc, Mỹ, Đông Nam Á (cụ thể là Campuchia) và một số nước ở Đông Phi. Năm 2024, HBC tiếp tục cung cấp dịch vụ quản lý dự án và vật liệu xây dựng cho thị trường Mỹ. Hiện Công ty đang thương thảo với đối tác ở bang California để tiến tới thỏa thuận liên doanh trong năm 2025. Đây là đối tác tại Mỹ có dự án rất lớn. Kỳ vọng năm 2025, HBC sẽ đạt được thỏa thuận liên doanh, qua đó sẽ có được hợp đồng để hai bên cùng thực hiện.

+ Tại Úc, HBC cũng đi những bước tương tự cho một số đơn vị và đang thương thảo một số hợp đồng liên doanh trong năm 2025-2026.

+ Năm 2024, HBC trúng thầu 4 dự án ở Kenya, tất cả là dự án nhà ở xã hội cho cảnh sát Kenya với tổng giá trị ký hợp đồng 70 triệu USD. Công ty đang thương thảo với các cơ quan của Kenya để thực hiện hợp đồng trong thời gian tới.

+ Tại Campuchia, HBC năm 2024 đã làm việc với nhà đầu tư về một số dự án hạ tầng và dân dụng.

➢ Nỗ lực tái cấu trúc và thu hồi nợ nhằm cải thiện chất lượng tài sản:

+ HBC đã thực hiện nhiều giải pháp tái cấu trúc như bán tài sản, chuyển đổi nợ thành cổ phiếu, phát hành riêng lẻ để giảm áp lực tài chính, giúp hệ số nợ phải trả/vốn chủ sở hữu giảm mạnh. Một trong những điểm sáng tại ĐHCĐ 2025 là kế hoạch thu hồi các khoản phải thu quá hạn gần 1.900 tỷ đồng trong vòng 3–5 năm. Năm 2024: HBC đã thu về hơn 600 tỷ đồng, trong đó 190 tỷ là tài sản đang rao bán. Năm 2025: mục tiêu thu hồi 400 tỷ, sau trích lập dự phòng 200 tỷ thì thu ròng còn 200 tỷ đồng

+ Trong một diễn biến tích cực mới đây thì Cuối tháng 8/2025, HBC tiếp tục thắng kiện, sắp nhận về 461 tỷ đồng, tạm thời vượt qua mục tiêu 400 tỷ đề ra. Sau khi thu hồi thành công dòng tiền của DN chắc chắn cải thiện mạnh. Việc cải thiện dòng tiền được đánh giá là yếu tố then chốt giúp HBC từng bước ổn định tài chính và tái thiết lại nền tảng tăng trưởng bền vững.

+ Ngoài ra, HBC cũng đã lên Kế hoạch Huy động vốn lớn thông qua phát hành riêng lẻ

HBC dự kiến chào bán riêng lẻ tối đa 347 triệu cổ phiếu cho tối đa 10 nhà đầu tư chuyên nghiệp, với giá 10.000 đồng/cổ phiếu. Tổng vốn huy động tối đa là 3.470 tỷ đồng

Mục đích sử dụng vốn: thanh toán nợ vay ngân hàng, trả tiền cho nhà thầu phụ và nhà cung cấp. Vốn điều lệ sẽ tăng gấp đôi nếu kế hoạch phát hành thành công. Đây được xem là bước đi chiến lược nhằm giảm gánh nặng tài chính, cải thiện thanh khoản và nâng cao uy tín của HBC trong mắt đối tác.

➢ Triển vọng ngành phục hồi

Ngành xây dựng được dự báo có thể tăng trưởng gấp đôi trong năm 2025 nhờ đẩy mạnh đầu tư công, tạo điều kiện cho các doanh nghiệp đầu ngành như HBC.

GMTT cho rằng 2025 sẽ là năm khởi sắc của ngành xây dựng nói chung và Hòa Bình nói riêng. Có thể thấy Chính phủ đang thể hiện quyết tâm mạnh mẽ trong việc tháo gỡ các vướng mắc pháp lý cho hàng loạt dự án đang bị đình trệ. Dòng vốn đầu tư FDI vào Việt Nam tiếp tục đạt giá trị ấn tượng, thể hiện sự cạnh tranh của Việt Nam với các nước khác. Ngành du lịch Việt Nam cũng phục hồi mạnh sau đại dịch. Tất cả những điều này giúp nhà ở đô thị, bất động sản nghỉ dưỡng, hạ tầng và công nghiệp đều có khả năng phát triển tốt trong năm 2025.

➢ Cải thiện quản trị rủi ro của doanh nghiệp

HĐQT đã trình ĐHĐCĐ thay đổi mô hình tổ chức, từ mô hình kiểm toán nội bộ sang mô hình ban kiểm soát. Ban lãnh đạo tin rằng mô hình Ban Kiểm soát sẽ mang lại sự minh bạch và quản lý rủi ro tốt hơn, có cái nhìn khách quan hơn, đồng thời hỗ trợ cho cả cổ đông và HĐQT.

Ngoài ra, HBC đang tập trung các dự án dân dụng tại thành phố lớn, có nhu cầu ở thật, có tính khả thi cao với các chủ đầu tư như TCH, Gamuda. Đây là bước đi cụ thể để hạn chế rủi ro, tập trung vào các dự án nằm tại thành phố lớn, có nhu cầu ở thực của khách hàng uy tín.

Rủi ro và thách thức cần đối mặt

- Gánh nặng nợ vay và nghĩa vụ tài chính lớn:Theo báo cáo tài chính, tổng nợ phải trả của HBC lên tới gần 13.600 tỷ đồng, cao gấp gần 8 lần vốn chủ sở hữu. Công ty cũng gặp khó khăn trong việc thanh toán lãi trái phiếu và chậm đóng bảo hiểm xã hội kéo dài. Những nghĩa vụ tài chính khổng lồ này tạo ra áp lực thường trực lên dòng tiền và khả năng thanh toán, cấu thành rủi ro lớn nhất cho doanh nghiệp. Dù có sự cải thiện đáng kể 6 tháng đầu năm 2025 nhưng chất lượng tài sản của HBC vẫn chưa đạt mức đột phá và còn tiềm ẩn rủi ro lớn.

- Kế hoạch tăng vốn quy mô lớn: HBC có kế hoạch phát hành từ 200 đến 347 triệu cổ phiếu riêng lẻ để huy động vốn trả nợ. Việc tăng đột biến số lượng cổ phiếu lưu hành này dẫn đến rủi ro pha loãng đáng kể, có thể gây áp lực lên giá trị cổ phiếu và làm giảm lợi ích của cổ đông hiện hữu.

- Thua kém về hiệu quả hoạt động so với ngành: Sự thua kém này cho thấy rủi ro về năng lực cạnh tranh, đặt ra thách thức cho HBC trong việc cải thiện biên lợi nhuận và tạo ra tăng trưởng bền vững so với các đối thủ.

Nhận định và chiến lược đầu tư cổ phiếu HBC

Như vậy, đánh giá 1 cách khách quan, Kể từ cuối năm 2024, tài chính của HBC đã có những cải thiện đáng kể, dù vẫn tiềm ẩn rủi ro nhất định. Nhưng GMTT kỳ vọng tình hình tài chính của HBC có thể tiếp tục cải thiện nhờ Kế hoạch thu hồi công nợ rõ ràng cùng với các gói thầu lớn được trúng gần đây là những tín hiệu tích cực.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU HBC, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?