HPG là cổ phiếu hàng đầu cho ngành Thép năm 2026.

Bài viết liên quan: HPG – Sẵn sàng chinh phục thị trường với Dung Quất 2

1. Hòa Phát ở đâu sau năm 2025?

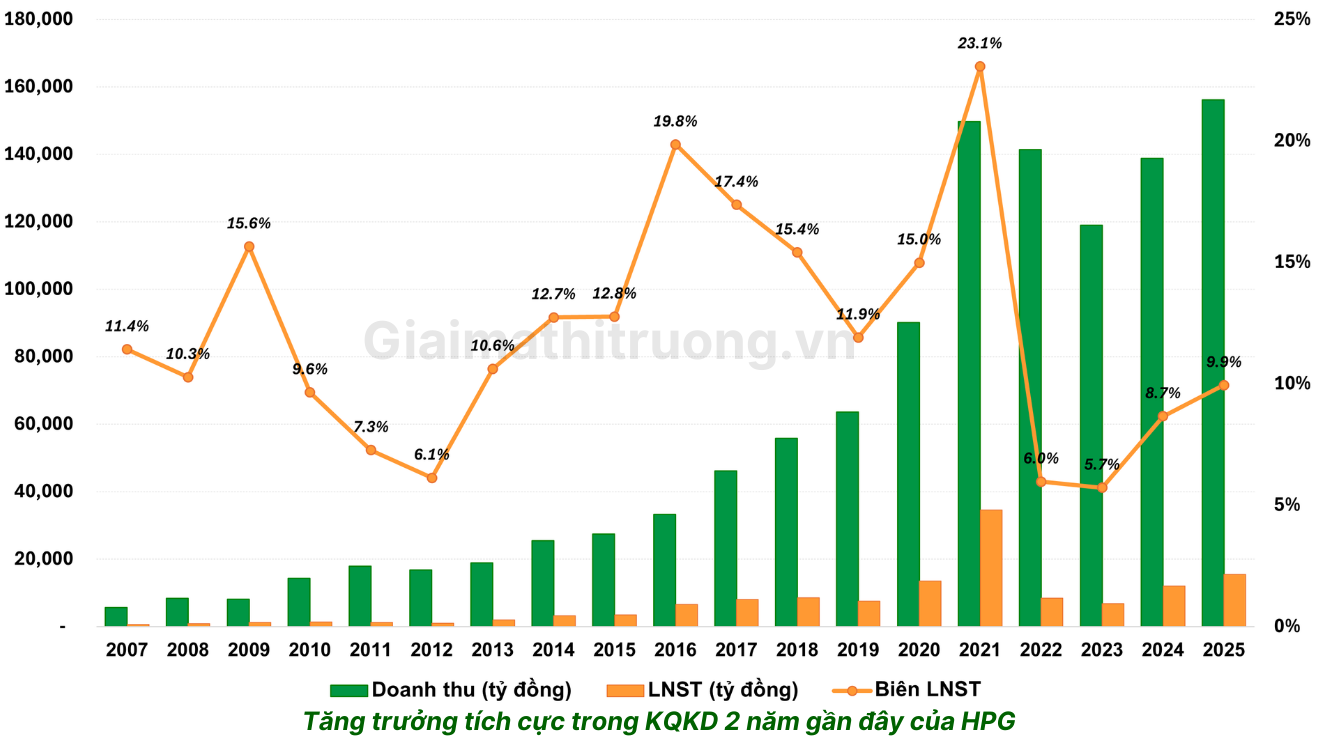

Trước khi nhìn sang 2026, cần hiểu rõ Hòa Phát bước vào năm nay từ vị thế nào. Lũy kế cả năm 2025, Tập đoàn đạt 158.332 tỷ đồng doanh thu và 15.515 tỷ đồng lợi nhuận sau thuế, tăng tương ứng 13% và 29% so với năm 2024 – vượt 103% kế hoạch lợi nhuận đề ra. Đây là mức lợi nhuận cao thứ hai trong lịch sử hoạt động của doanh nghiệp, và quan trọng hơn, chất lượng tăng trưởng khá tốt khi biên lợi nhuận cải thiện rõ rệt.

Điểm then chốt nhất của 2025 là Dung Quất 2. Từ năm 2026, Hòa Phát đạt năng lực sản xuất thép 16 triệu tấn/năm, chủ yếu là thép HRC và thép chất lượng cao, đưa Hòa Phát trở thành nhà sản xuất thép lớn nhất Đông Nam Á, tương đương Top 30 doanh nghiệp thép lớn nhất thế giới. Đây là bước nhảy vọt về quy mô: từ ~8 triệu tấn năm 2023 lên 16 triệu tấn vào cuối 2025, gần gấp đôi công suất chỉ sau 2 năm.

2. Các động lực tăng trưởng chính năm 2026

Dung Quất 2 – “Cỗ máy in tiền” mới vận hành đầy đủ

Đây là yếu tố quyết định. Toàn bộ dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 tại Quảng Ngãi đã hoàn thành trong Q3/2025. Năm 2025 chỉ là năm Dung Quất 2 bắt đầu đóng góp một phần nhỏ. Năm 2026 mới là năm toàn bộ công suất được phản ánh đầy đủ vào kết quả kinh doanh của tập đoàn.

Sản lượng HRC đóng góp 5 triệu tấn trong năm 2025, tăng 73% so với năm 2024, là sản phẩm đóng vai trò động lực tăng trưởng chính. Trong 2026, con số này có thể tiếp tục leo lên khi nhà máy chạy đủ tải suốt 12 tháng thay vì chỉ vài tháng cuối năm.

Chính sách bảo hộ – lá chắn quan trọng

Thép HRC của Trung Quốc bị điều tra và áp dụng thuế chống bán phá giá tạm thời từ năm 2024, nhằm bảo vệ ngành thép nội địa. Với mức áp thuế này, HRC nhập khẩu từ Trung Quốc trở nên kém cạnh tranh hơn, trực tiếp mở rộng thị phần tiêu thụ nội địa cho Hòa Phát.

Đầu tư công & hạ tầng – nhu cầu thép dài hạn

Chính phủ ban hành và triển khai Nghị quyết số 01/NĐ-CP về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế – xã hội năm 2026 với tăng trưởng GDP cả nước từ 10% trở lên; trong đó tăng trưởng công nghiệp đạt khoảng 11%.

Theo VSA, ngành thép Việt Nam năm 2026 được dự báo tăng trưởng mạnh mẽ 8 – 10%. Các động lực tăng trưởng chính từ nhu cầu tiêu thụ thép thị trường trong nước như chính sách đầu tư công (cao tốc, sân bay), phục hồi bất động sản dân dụng, cùng việc các dự án lớn đi vào hoạt động.

Thép ray – Mảng kinh doanh tương lai

HPG đang hợp tác với SMS Group triển khai dây chuyền sản xuất thép ray và thép hình với công suất 700.000 tấn/năm, dự kiến ra sản phẩm đầu tiên trong 2027. Dự án hướng tới đáp ứng nhu cầu khoảng 10 triệu tấn thép ray cho các dự án đường sắt trong dài hạn, mở ra phân khúc sản phẩm mới có quy mô lớn và yêu cầu kỹ thuật cao.

Dù chưa đóng góp doanh thu trong năm 2026, đây là yếu tố định giá dài hạn quan trọng – thị trường sẽ bắt đầu định giá cơ hội này vào giá cổ phiếu.

3. Định giá & kỳ vọng lợi nhuận 2026

Hiện tại, giá cổ phiếu HPG ngày 23/02/2026 là 27.400 đồng. Với EPS năm 2025 đạt 2.021 đồng/cp, P/E hiện tại vào khoảng 13,6 lần – mức khá thấp so với câu chuyện tăng trưởng mà doanh nghiệp này đang kể.

Về kỳ vọng lợi nhuận 2026: dựa trên công suất 16 triệu tấn vận hành đầy đủ cả năm, biên lợi nhuận cải thiện nhờ chi phí nguyên liệu ổn định, và nhu cầu nội địa phục hồi, mức lợi nhuận 18.000 – 22.000 tỷ đồng sau thuế (tương đương tăng trưởng 16–42%) là kịch bản khả thi đối với HPG.

4. Rủi ro và các yếu tố cần theo dõi

Rủi ro thép Trung Quốc: Đây là rủi ro lớn nhất. Trung Quốc dư thừa thép khổng lồ và luôn tìm cách “tuồn” ra thị trường quốc tế. Nếu chính sách thuế chống bán phá giá bị nới lỏng hoặc bị lách, biên lợi nhuận HPG có thể bị thu hẹp đáng kể.

Rủi ro giá nguyên liệu: Chi phí quặng sắt và than cốc chiếm tỷ trọng lớn trong giá thành. Biến động giá hàng hóa toàn cầu, đặc biệt trong bối cảnh bất ổn địa chính trị, tạo ra rủi ro lên chi phí đầu vào.

Rủi ro xuất khẩu: Thuế quan của Mỹ và EU với thép Việt Nam có thể ảnh hưởng đến kênh xuất khẩu, buộc HPG phải phụ thuộc nhiều hơn vào nội địa hoặc thị trường châu Á.

Yếu tố cần theo dõi:

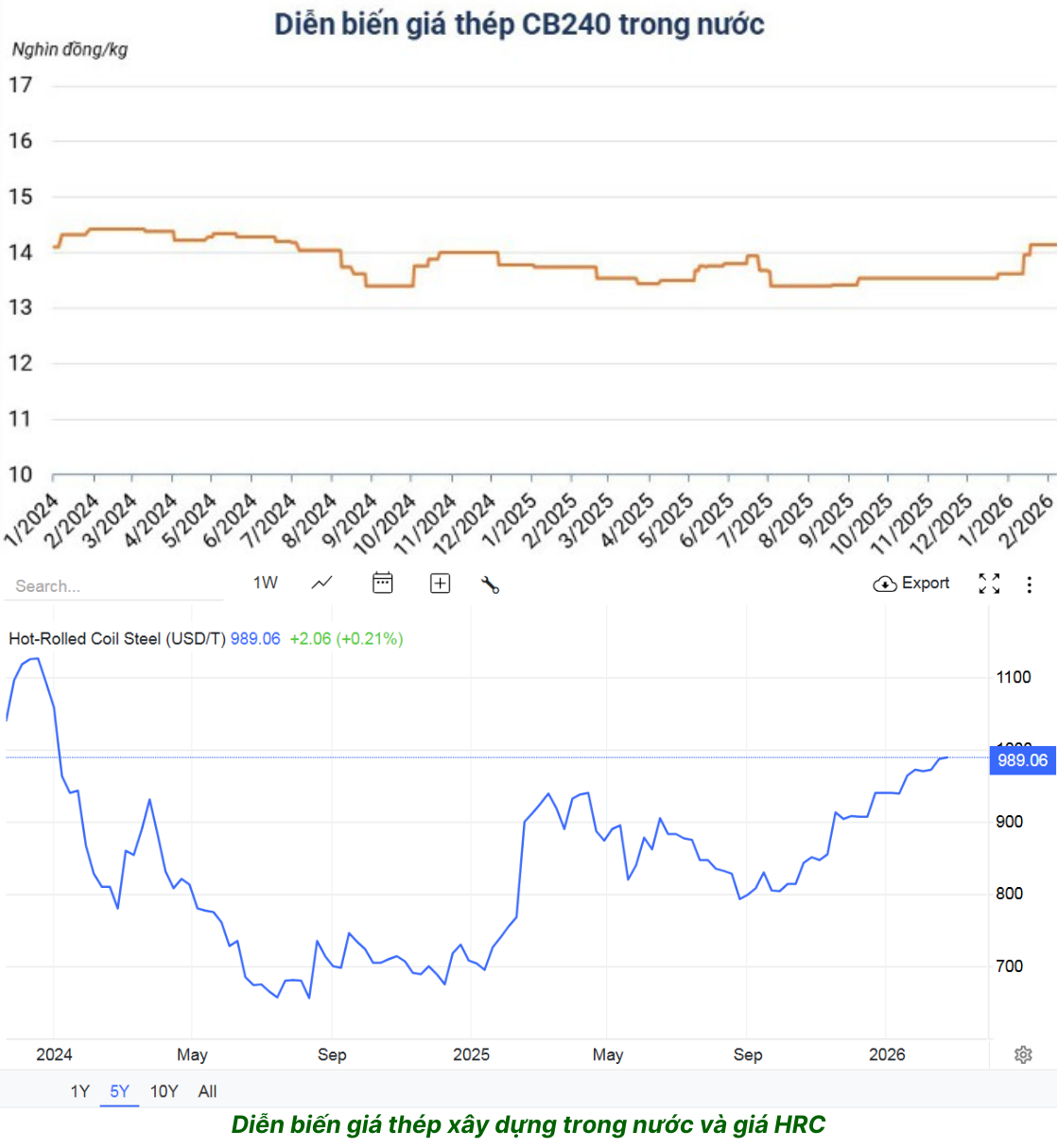

➢ Giá bán thép xây dựng và thép HRC

➢ Triển vọng mở rộng xuất khẩu HRC trong thời gian tới, đặc biệt là tại thị trường trọng điểm như EU

➢ Tình hình nhập khẩu thép các loại từ Trung Quốc

➢ Tình hình tiêu thụ thép tại thị trường nội địa

5. Góc nhìn chiến lược

Nhìn tổng thể, HPG đang ở giao điểm của nhiều yếu tố tích cực hội tụ: công suất vừa nhảy vọt gấp đôi, lợi thế HRC gần như độc tôn trong nước (chiếm khoảng 60% thị phần sản xuất và bán hàng trong nước), bảo hộ thương mại có lợi, và nhu cầu hạ tầng dài hạn mạnh mẽ. Đây là “câu chuyện tăng trưởng” rõ ràng của HPG.

Tuy nhiên, bản chất ngành thép là chu kỳ – không nên định giá như cổ phiếu tăng trưởng cao. P/E hợp lý cho HPG trong môi trường thuận lợi vào khoảng 13-16 lần, tương ứng giá hợp lý 37.000-46.000 đồng nếu lợi nhuận sau thuế 2026 đạt 18.000-22.000 tỷ.

Chiến lược phù hợp: Mua tích lũy ở các vùng điều chỉnh (quanh 25.000–26.000 đồng), nắm giữ dài hạn 12-18 tháng để hưởng lợi từ chu kỳ đi lên khi Dung Quất 2 đóng góp đầy đủ. Cắt lỗ nếu có thay đổi cơ bản về chính sách bảo hộ hoặc dấu hiệu ngành thép toàn cầu suy yếu.

Lưu ý: Phân tích này chỉ mang tính chất tham khảo và không phải khuyến nghị đầu tư. Quyết định mua/bán cần dựa trên khẩu vị rủi ro cá nhân và danh mục tổng thể.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU HPG, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ Tham gia nhóm chia sẻ và giao lưu cộng đồng GMTT: https://zalo.me/g/lsbnsa029

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép