Bài viết liên quan:

MSN – Cập nhật tình hình kinh doanh và định giá cổ phiếu

MSN – Thị trường có đang định giá rẻ?

1. Bức tranh hiện tại

Năm 2025 tuy doanh thu giảm nhưng lợi nhuận MSN đạt mức cao nhất 4 năm.

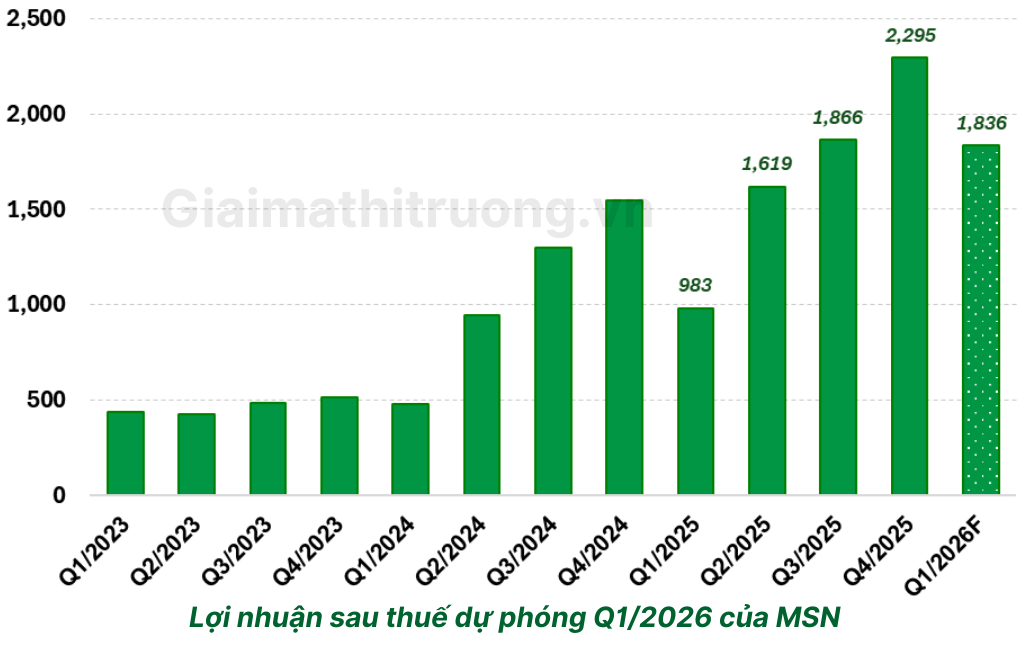

- Doanh thu quý 4 đạt 23.245 tỷ đồng (+2,4% YoY), lợi nhuận sau thuế đạt 2.295 tỷ đồng (+48,4% YoY).

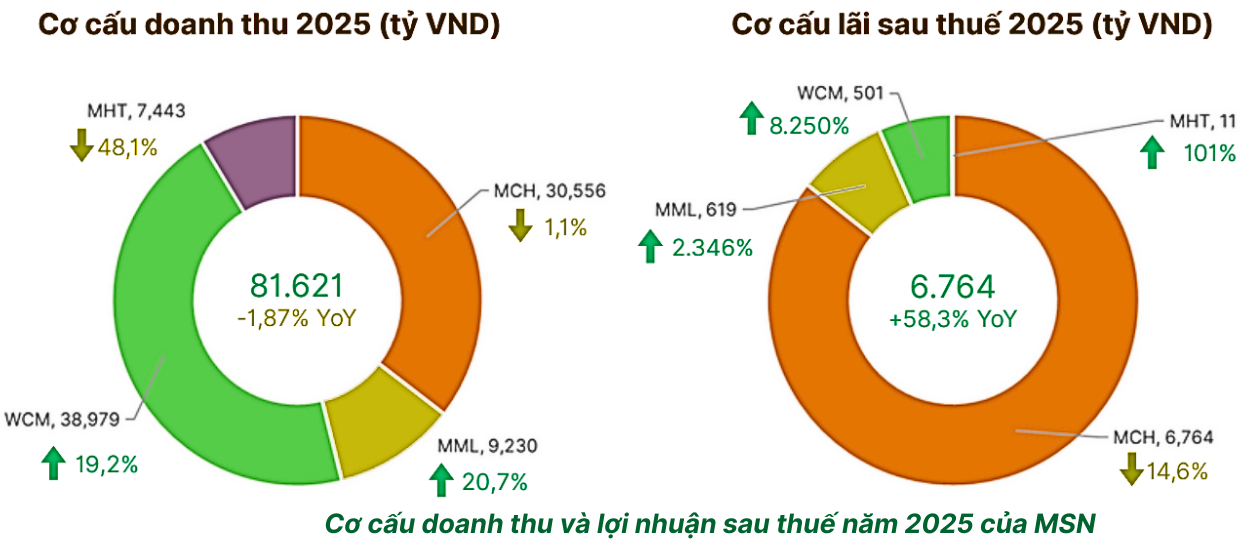

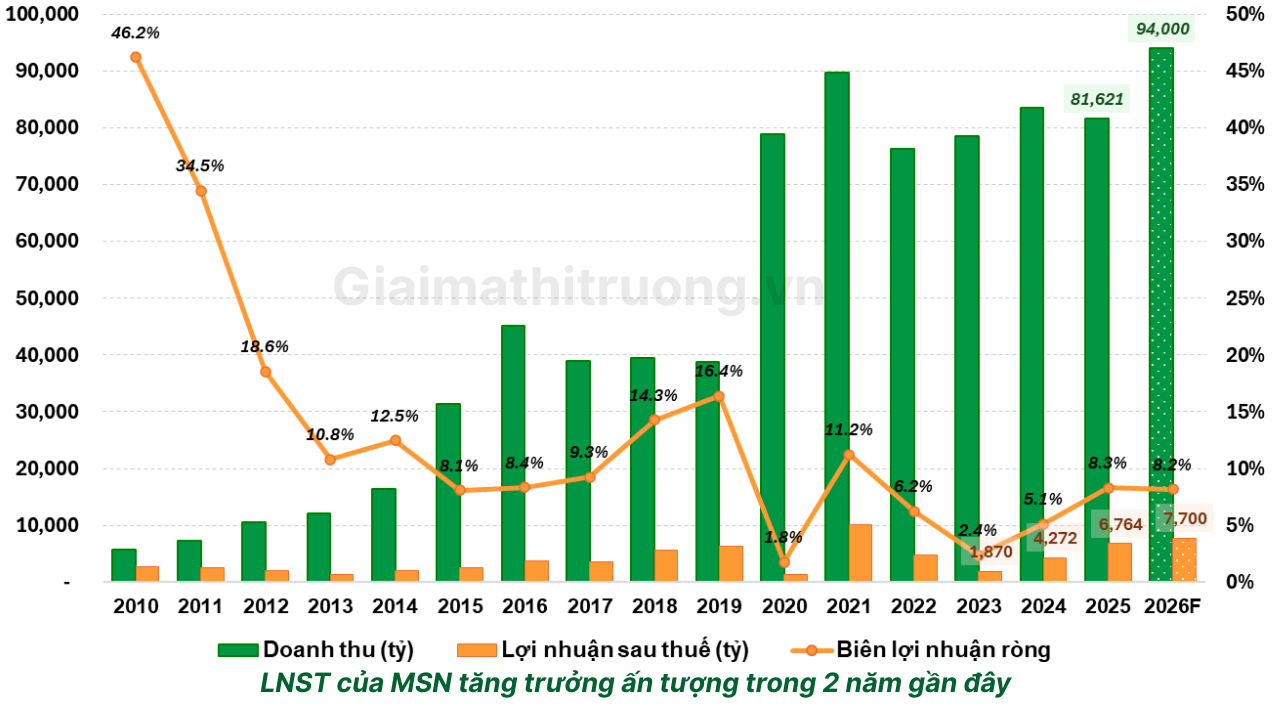

- Lũy kế cả năm 2025, doanh thu của MSN đạt 81.621 tỷ đồng (-1,87% YoY) chủ yếu do tác động từ việc loại bỏ phần doanh thu của HCS ra khỏi báo cáo của Masan Resources (MHT) sau khi thoái vốn, bên cạnh đó là sự giảm nhẹ (-1,1%) của Masan Consumer (MCH) do tác động từ việc tái cấu trúc lại hệ thống phân phối.

- Lợi nhuận sau thuế của công ty ghi nhận 6.764 tỷ đồng (+58,3% YoY) đến từ việc các công ty thành viên ghi nhận lãi tăng mạnh như MML, WCM hay không còn chịu lỗ lớn như MHT bù đắp cho phần suy giảm lợi nhuận từ MCH. Phần lợi nhuận được chia từ các công ty liên kết bao gồm TCB tăng 14,3% so với năm 2024.

- Tổng nợ vay của MSN tại thời điểm cuối năm 2025 là 64.877 tỷ đồng, -1% so với đầu năm và tương ứng 44,4% tổng nguồn vốn (giảm so với 47,2% năm 2024). Trong năm 2025 việc gia hạn và điều chỉnh giảm lãi suất các khoản vay, đã giúp MSN giảm 15,4% chi phí lãi vay tương ứng với -986 tỷ đồng so với năm 2024.

Tính đến đầu 3/2026, MSN đang giao dịch quanh mức 77.000 VNĐ/cổ phiếu. Cổ phiếu đã hồi phục đáng kể từ đáy nhưng vẫn còn cách xa đỉnh lịch sử, tạo ra vùng upside hấp dẫn cho nhà đầu tư trung và dài hạn.

2. Kế hoạch kinh doanh 2026 của MSN

Masan đã đưa ra kế hoạch kinh doanh 2026 cụ thể:

Mục tiêu tài chính chung: Doanh thu thuần 93.500 – 98.000 tỷ đồng, tăng 15-20% so với cùng kỳ. Lợi nhuận sau thuế trước lợi ích cổ đông thiểu số (NPAT Pre-MI) dự kiến tăng 7-17% đạt 7.250 – 7.900 tỷ đồng.

Các mảng kinh doanh trọng tâm:

- WinCommerce (WCM): Dự kiến doanh thu tăng trưởng 15-21%, mở mới 1.000 – 1.500 cửa hàng, nâng biên lợi nhuận sau thuế lên 1,8% – 3,0%.

- Masan Consumer (MCH): Hướng tới tăng trưởng doanh thu 11-15%, tập trung cao cấp hóa ngành gia vị và các sản phẩm đổi mới.

- Masan MEATLife (MML): Mục tiêu doanh thu tăng trưởng 9-14%, tăng giá trị heo thịt 3-5%.

- Phúc Long Heritage (PLH): Tăng trưởng doanh thu 22-32%, mở rộng thêm 40-50 cửa hàng mới, tập trung tại Hà Nội.

- Masan High-Tech Materials (MSR): Dự kiến tăng trưởng doanh thu thuần 60-68%.

Chiến lược: Giảm nợ, tăng cường sức khỏe tài chính, thoái vốn mảng không cốt lõi, và đẩy mạnh số hóa toàn diện.

3. Điểm nhấn nổi bật

Mảng tiêu dùng FMCG – “Viên kim cương gia bảo”

Masan Consumer sở hữu 5 thương hiệu chủ lực gồm Nam Ngư, Chin-su, Omachi, Kokomi và Wake-up 247, mỗi thương hiệu đạt doanh thu trên 100 triệu USD/năm, với mạng lưới khoảng 345.000 điểm bán và hiện diện tại gần 98% hộ gia đình Việt Nam. Đây là lợi thế phân phối cực kỳ khó sao chép.

WinCommerce – Bán lẻ hưởng lợi kép

Bước sang năm 2026, Masan được kỳ vọng duy trì mức tăng trưởng hai chữ số, với động lực đến từ xu hướng gia tăng thu nhập của người tiêu dùng và các yêu cầu ngày càng chặt chẽ về truy xuất nguồn gốc hàng hóa, tạo lợi thế rõ nét cho các doanh nghiệp sở hữu hệ thống phân phối quy mô lớn.

IPO CrownX Quốc Tế – Xúc tác định giá lại

Đây là chất xúc tác lớn nhất của MSN trong 2026. Với sự tham gia từ Alibaba, SK Group và các quỹ chính phủ, định giá CrownX có thể đẩy lên tới 7 tỷ USD, với thời hạn IPO quốc tế là tháng 6/2026. Nếu CrownX IPO thành công tại Nasdaq/NYSE, MSN không còn được nhìn như một holding rối rắm mà là cổ đông chi phối của một nền tảng tiêu dùng niêm yết quốc tế, và holding discount (xu hướng thị trường định giá tổng vốn hóa của một tập đoàn đa ngành thấp hơn tổng giá trị thực tế của các công ty con khi hoạt động riêng lẻ. Nguyên nhân thường do sự phức tạp trong quản lý, kém hiệu quả hoặc báo cáo tài chính thiếu minh bạch) sẽ giảm từ 30-40% xuống chỉ còn 15-20%.

Niêm yết MCH trên HOSE – Mở cửa dòng vốn mới

Việt Nam dự kiến được nâng hạng lên nhóm Thị trường mới nổi FTSE vào tháng 9/2026, qua đó có thể thu hút dòng vốn ngoại đáng kể. Việc niêm yết MCH trên HOSE tạo thời điểm vàng để Masan Consumer đón đầu dòng vốn mới này.

Masan High-Tech Materials – Hưởng lợi địa chính trị

Giá vonfram và các kim loại hiếm nhiều khả năng tiếp tục duy trì ở vùng cao trong năm 2026, tạo động lực tăng trưởng cho Masan High-Tech Materials (MHT) trong bối cảnh nhu cầu toàn cầu vẫn ở mức cao. Masan là nhà cung cấp vonfram lớn nhất ngoài Trung Quốc – một lợi thế địa chính trị quan trọng trong bối cảnh căng thẳng Mỹ-Trung.

4. Dự báo tài chính 2026

GMTT dự phóng doanh thu Masan năm 2026 tăng khoảng 11,8%, đạt 94.000 tỷ đồng, và lợi nhuận sau thuế khoảng 7.700 tỷ đồng, EPS dự phóng đạt 5.064 đồng. Kết quả này nằm trong phạm vi mục tiêu kế hoạch kinh doanh mà ban lãnh đạo MSN đã đề ra đầu năm nay.

5. Rủi ro cần theo dõi

Rủi ro tài chính: Các công ty trong hệ sinh thái Masan đều có nhiều khoản vay dài hạn với lãi suất thả nổi, khiến kết quả kinh doanh chịu rủi ro đáng kể nếu mặt bằng lãi suất tăng trở lại.

Rủi ro vĩ mô: Sức tiêu dùng nội địa vẫn phụ thuộc vào đà phục hồi kinh tế. Nếu tăng trưởng GDP chậm hơn kỳ vọng, biên lợi nhuận của WinCommerce và MCH sẽ bị ảnh hưởng trực tiếp.

Rủi ro IPO CrownX: Đây là con dao hai lưỡi. Nếu IPO bị trì hoãn hoặc định giá thấp hơn kỳ vọng, cổ phiếu MSN có thể chịu áp lực bán tháo đáng kể.

6. Khuyến Nghị

|

Khung thời gian |

Quan điểm |

Lý do chính |

| Ngắn hạn (1–3 tháng) | Trung lập / Thận trọng | Áp lực điều chỉnh kỹ thuật |

| Trung hạn (6–12 tháng) | Tích cực | IPO CrownX, nâng hạng FTSE, lợi nhuận tăng trưởng |

| Dài hạn (2–3 năm) | Rất tích cực | Câu chuyện tiêu dùng Việt Nam dài hạn |

Vùng tích lũy hợp lý: 68.000-72.000 VNĐ. Nhà đầu tư có khẩu vị rủi ro trung bình có thể cân nhắc xây dựng vị thế ở vùng này, với giá mục tiêu 12 tháng là 105.000 VNĐ.

MSN về bản chất là một niềm tin vào câu chuyện tiêu dùng nội địa Việt Nam – câu chuyện dài hạn vẫn rất thuyết phục, nhưng xúc tác ngắn hạn phụ thuộc nhiều vào tiến độ của CrownX IPO.

GMTT duy trì khuyến nghị KHẢ QUAN trong trung và dài hạn đối với mã cổ phiếu MSN.

Lưu ý: Bài phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép

MSN 2026: Khi Vonfram, Bán lẻ và FMCG cùng thăng hoa

SSI 2026 – Vị thế số 1 và bài toán nâng hạng thị trường