Masan Group, mã cổ phiếu MSN, là một cái tên quen thuộc trong lĩnh vực tiêu dùng và bán lẻ. Trong bài viết này, chúng ta sẽ đi sâu vào các mảng kinh doanh của công ty, đánh giá triển vọng và những yếu tố cần lưu ý để hiểu rõ hơn về tiềm năng của cổ phiếu này.

Giới thiệu doanh nghiệp

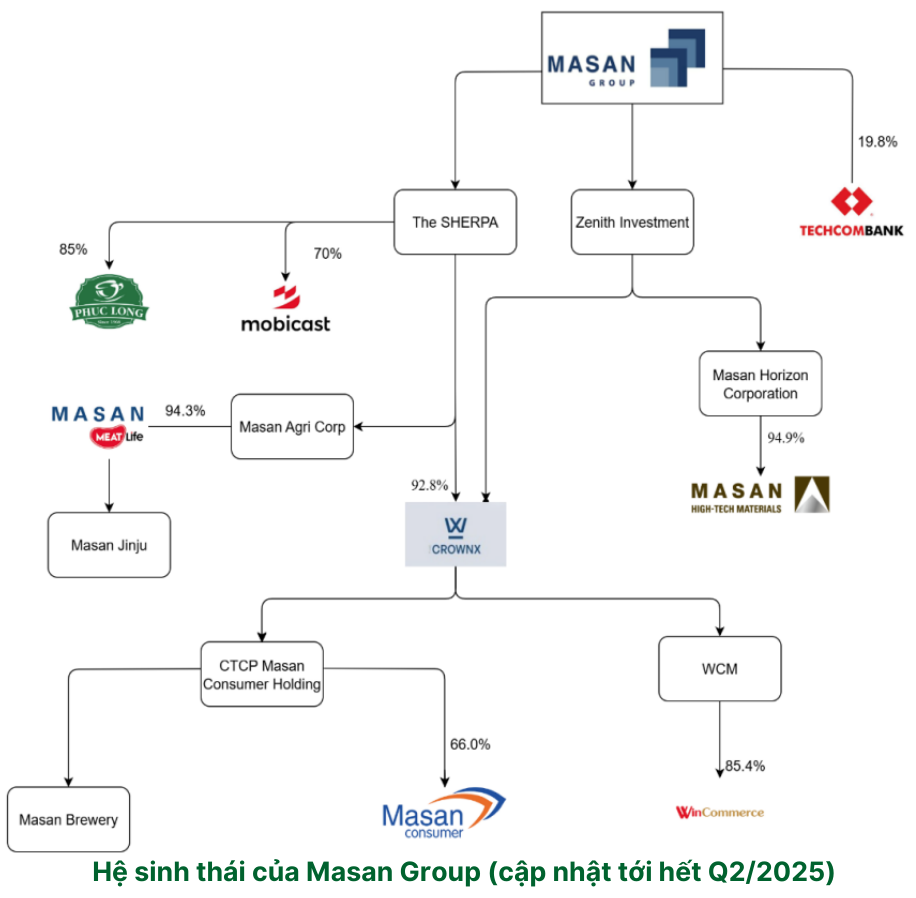

CTCP Tập đoàn Masan là một trong những tập đoàn kinh tế tư nhân đa ngành lớn nhất Việt Nam với trọng tâm là bán lẻ – tiêu dùng được kỳ vọng hưởng lợi từ nhân khẩu học và sự mở rộng của tầng lớp trung lưu, bên cạnh đó là mảng khai khoáng – tài nguyên và lợi ích liên kết tại ngân hàng Techcombank. Ra đời vào năm 1996, tập đoàn đã mở rộng quy mô qua các thương vụ M&A chiến lược.

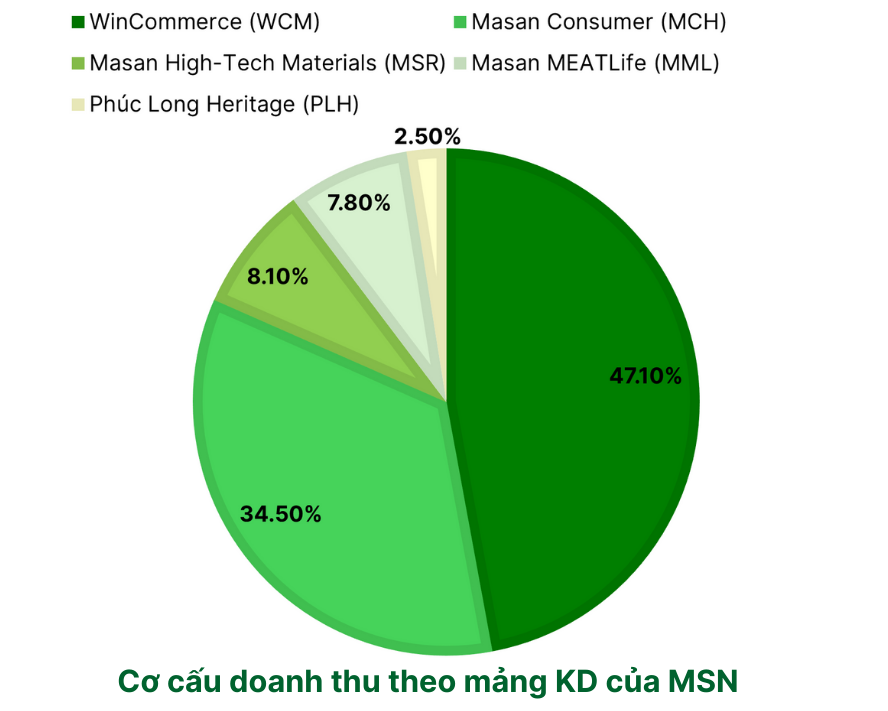

Từ một công ty hàng tiêu dùng, nơi mà các sản phẩm FMCG từng được xem như “con gà đẻ trứng vàng”, Masan đã chuyển đổi trở thành nền tảng Kết nối vạn nhu cầu. Masan không ngừng mở rộng các mảnh ghép trong hệ sinh thái tiêu dùng, bao gồm các công ty thành viên và công ty liên kết hoạt động trong các lĩnh vực bao gồm bán lẻ hàng tiêu dùng (với WinCommerce), FMCG có thương hiệu bao gồm (Masan consumer – MCH), thịt có thương hiệu và sản phẩm tươi sống (Masan meatlife – MML), bán lẻ thực phẩm và đồ uống (Phúc Long Heritage)… Các lĩnh vực kinh doanh khác còn có công ty liên kết là Ngân hàng Techcombank và công ty thành viên Masan High-Tech Materials, một trong những nhà chế biến sản phẩm vonfram cận sâu và nguyên liệu chiến lược phục vụ sản xuất công nghiệp lớn nhất thế giới.

Masan luôn là cái tên nổi bật trong rổ chỉ số VN30, nhưng giai đoạn từ đầu 2022 đến đầu 2025, MSN bước vào giai đoạn cổ phiếu liên tục đi xuống. Tuy nhiên, khi kết nối các mảnh ghép từ vĩ mô, nội tại doanh nghiệp cho đến các tín hiệu kỹ thuật, một bức tranh với gam màu tươi sáng của doanh nghiệp này đang hiện ra.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Triển vọng từ môi trường kinh tế

Sức mua kỳ vọng Hồi phục: Với việc tăng trưởng GDP đặt kỳ vọng 8,3-8,5% cho năm 2025 và 2 chữ số cho các năm tiếp theo là một tín hiệu tích cực của nền KT kéo theo chi tiêu hộ gia đình phục hồi mạnh mẽ. Masan, với tư cách là tập đoàn hàng tiêu dùng – bán lẻ hàng đầu, đang được hưởng lợi trực tiếp từ những “cơn gió thuận” của nền kinh tế Việt Nam.

Xu hướng Bán lẻ hiện đại (MT) sẽ sớm soán ngôi bán lẻ truyền thống (GT): Cuộc chiến chống hàng giả, hàng nhái và việc siết chặt quản lý thuế đang dần thu hẹp kênh bán lẻ truyền thống (chợ, tạp hóa). Người tiêu dùng đang dịch chuyển mạnh mẽ sang các kênh hiện đại, có nguồn gốc rõ ràng. Đây là một xu hướng không thể tránh khỏi trong tiến trình phát triển xã hội, và doanh nghiệp hưởng lợi lớn chính là WinCommerce (WCM) với chuỗi WinMart/WinMart+.

Sức mạnh và tiềm năng nội tại: Các mảng kinh doanh vào đà tăng trưởng, lợi nhuận đột phá từ đa trụ cột.

➢ Hàng tiêu dùng Masan (MCH): “Cỗ máy In tiền”

Đây là mảng cốt lõi, chiếm tỷ trọng lớn trong doanh thu và LN của tập đoàn, với các sản phẩm tên tuổi như gia vị (CHIN-SU, Nam ngư), mì ăn liền (Omachi, Kokomi), cà phê (Vinacafé, Wake-up), nước khoáng (Vinh Hảo), và sản phẩm chăm sóc cá nhân.

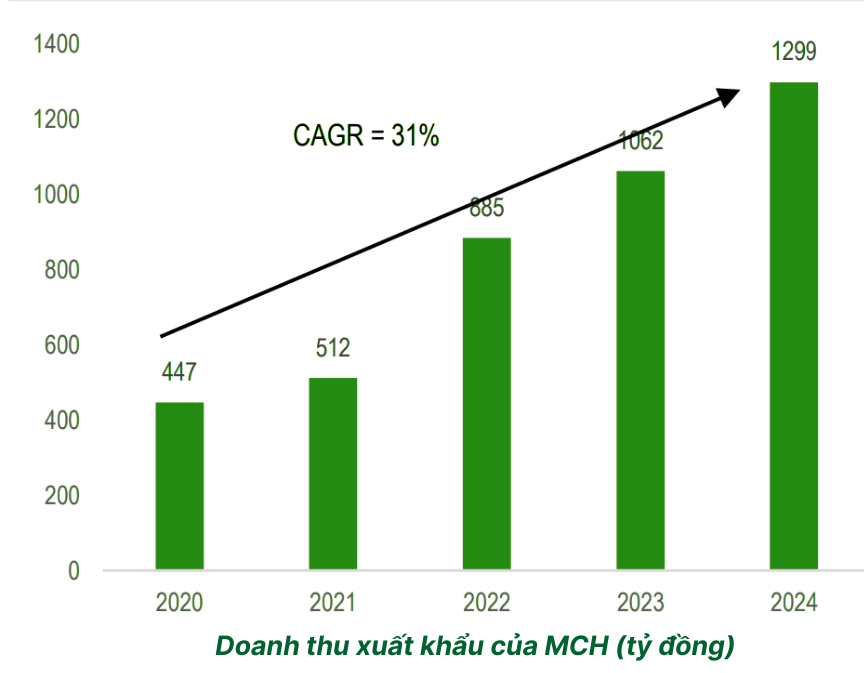

MCH chính là con gà đẻ trứng vàng của tập đoàn, với mức tăng trưởng doanh thu ổn định 10-12% và biên lợi nhuận gộp đáng mơ ước – tiệm cận 50%. Không chỉ thống trị thị trường nội địa, MCH đang đẩy mạnh xuất khẩu sang các thị trường lớn như Trung Quốc và Đông Nam Á.

Hầu hết các ngành hàng chính của MCH đều ghi nhận doanh thu sụt giảm trong Q2. Lũy kế 6 tháng, doanh thu đạt 13,765 tỷ đồng, giảm nhẹ 1.5% so với cùng kỳ.Ban lãnh đạo kỳ vọng doanh thu sẽ bắt đầu tăng trưởng trở lại kể từ quý 4.

GMTT cho rằng MCH tiếp tục sẽ là mảng đóng góp LN lớn nhất cho MSN trong các năm tới. Ngoài ra, Masan đã có kế hoạch niêm yết MCH trên HOSE vào năm 2025 sẽ mở khóa giá trị, thu hút vốn ngoại lên đến hàng tỷ USD, hỗ trợ tăng trưởng.

➢ WinCommerce (WCM): Tìm ra công thức thành công cho trụ cột bán lẻ

Trong quý 2/2025, doanh thu đạt 9.130 tỷ đồng, tăng 16,4% so với cùng kỳ. Lợi nhuận sau thuế đạt 10 tỷ đồng, tăng 159 tỷ đồng so với cùng kỳ – đánh dấu quý thứ tư liên tiếp có lãi.

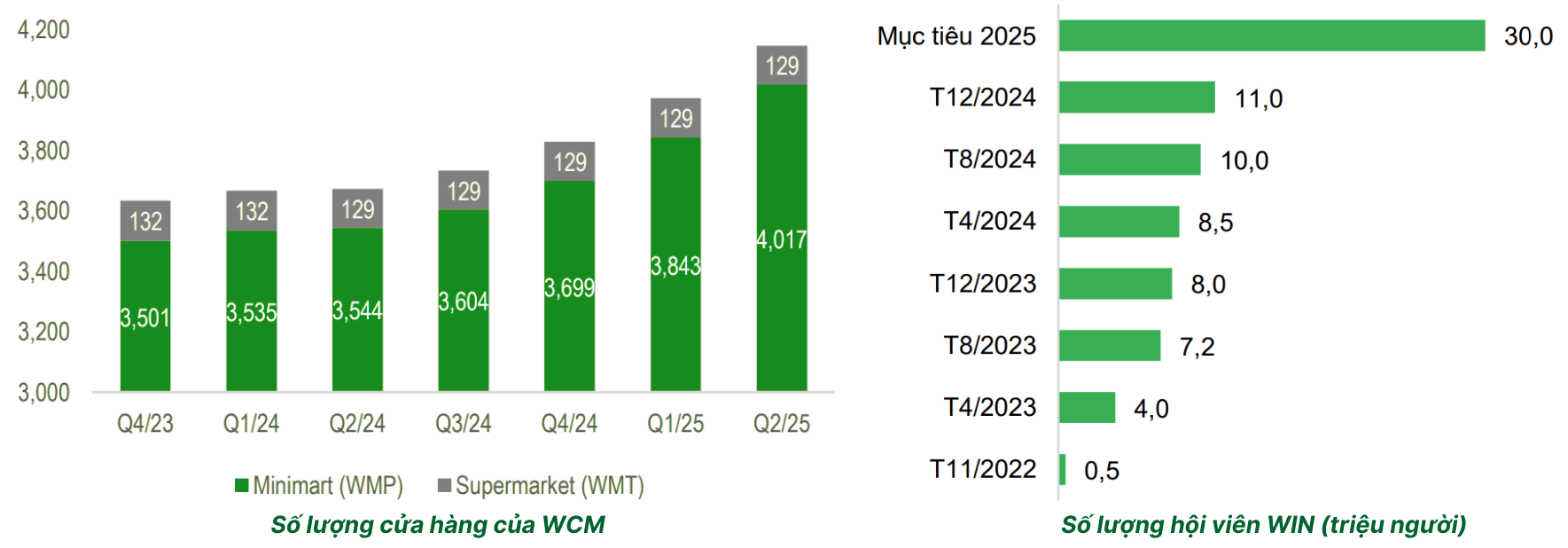

Trong 6 tháng, WCM đạt doanh thu 17.915 tỷ đồng, lợi nhuận 68 tỷ đồng. Đáng chú ý, với 318 cửa hàng mở ròng, WCM đã hoàn thành 45% kế hoạch mở mới đối với kịch bản tích cực, nâng tổng số cửa hàng lên 4.146 – củng cố vị thế nhà bán lẻ hiện đại lớn nhất Việt Nam theo số điểm bán. Trong 318 cửa hàng này, 75% mở ở nông thôn, Miền Trung chiếm >50%.

Sau nhiều năm “đốt tiền” để tìm ra mô hình đúng, WCM cuối cùng đã có dòng tiền dương. Chiến lược mở rộng trên 4.500 cửa hàng WinMart/WinMart+ đến cuối 2025, đặc biệt là việc mở rộng tới thị trường nông thôn (dự kiến là 1.900 cửa hàng) là một nước cờ cực kỳ thông minh. Giống như cách FPT Retail đã thành công với chuỗi nhà thuốc Long Châu ở các vùng ven, WCM đang nhắm vào một thị trường rộng lớn và ít cạnh tranh. Mảng bán lẻ tại khu vực nông thôn đang nổi lên là động lực tăng trưởng mới.

WinCommerce đang đặt kế hoạch rất tham vọng là sẽ đạt 30 triệu hội viên WIN trong năm 2025 này.

➢ Masan MEATLife (MML): Đón đầu xu hướng tiêu dùng “sạch – chất lượng – nguồn gốc rõ ràng” của tầng lớp trung lưu.

Nửa đầu năm 2025, DT MML đạt 4,409 tỷ đồng (+24.2% svck), biên LN gộp cũng cải thiện lên 27.4%. LNST 6 tháng đầu năm ghi nhận 364 tỷ đồng là một sự cải thiện lớn, trong khi cùng kỳ MML báo lỗ -79 tỷ đồng.

Kết quả tích cực này đến từ đà tăng trưởng hai chữ số ở cả mảng chăn nuôi và chế biến thịt: chăn nuôi (tăng 66,4% so với cùng kỳ) và thịt (tăng 20,5% so với cùng kỳ). Nhờ mạng lưới WinCommerce mở rộng + mảng thịt chế biến tăng trưởng nhanh + các kênh mới nổi như HORECA cho mảng gà thịt sẽ giúp 2 mảng chăn nuôi + thịt tiếp tục duy trì đà tăng trưởng.

Sau một loạt các vụ xử lý hàng giả, thực phẩm bẩn trên thị trường trong đầu 2025, xu hướng người tiêu dùng đang ngày càng quan tâm vào các sản phẩm thịt chất lượng, có nguồn gốc xuất xứ rõ ràng, sẵn sàng chấp nhận với mức giá cao hơn.

➢ Masan High-Tech Materials (MSR): Hồi sinh

MSR báo cáo DT quý 2 sụt giảm do không còn ghi nhận từ HC.Starck, theo đó DT giảm 55.8% YoY, chủ yếu do giảm doanh thu bán volfram. Ngoài ra, doanh thu từ đồng và florit đều ghi nhận tăng trưởng lần lượt 30% và 126%. Biên LNG cũng cải thiện khi có sự dịch chuyển tỷ trọng doanh thu về những sản phẩm mang lại biên cao hơn như đồng hay florit.

Nhờ tái cấu trúc giúp giảm vay nợ, kết hợp với việc kiểm soát chi phí tốt hơn đã giúp KQKD cải thiện, MHT báo lãi gần 6 tỷ trong Quý 2, là quý đầu tiên ghi nhận có lãi sau 8 quý báo lỗ liên tiếp. Lãi ròng 6 tháng cải thiện đáng kể so với cùng kỳ, chỉ còn -216 tỷ (cùng kỳ -1,046 tỷ đồng).

Việc thoái vốn khỏi H.C. Starck không chỉ mang lại một khoản lợi nhuận đột biến mà còn giúp giảm đáng kể gánh nặng nợ cho cả tập đoàn.

➢ Phúc Long Heritage (PLH): F&B tăng tốc

Nửa đầu năm 2025, doanh thu đạt 858 tỷ đồng, tăng 10,3% svck; lợi nhuận sau thuế đạt 86 tỷ đồng, tăng 63,5% svck.

Động lực tăng trưởng của Phúc Long đến từ sự bứt phá của kênh giao hàng trực tuyến và đà tăng doanh thu từ các sản phẩm thực phẩm, cho thấy sự đa dạng hóa nguồn thu đang mang lại hiệu quả tích cực.

➢ Techcombank (TCB): “Đồng minh” chiến lược

Với tỷ lệ lợi ích 19.8% tại Techcombank, nguồn thu từ ngân hàng này đóng vai trò rất quan trọng trong lợi nhuận của Masan. Lợi nhuận MSN thu về từ khoản đầu tư vào TCB đạt tốc độ tăng trưởng kép CAGR là 14.9% trong giai đoạn 2019-2024.

Phần lợi nhuận từ Techcombank ghi nhận trong quý II/2025 là 1.216 tỷ đồng, giảm nhẹ 1,6% so với cùng kỳ do tác động pha loãng từ chương trình ESOP.

TCB Là một trong những ngân hàng hoạt động hiệu quả nhất trong hệ thống các ngân hàng tại VN. TCB đang mang lại nguồn lợi nhuận ổn định hàng năm cho Masan. Câu chuyện IPO của công ty chứng khoán TCBS trong tương lai sẽ là một chất xúc tác mạnh mẽ, giúp “mở khóa” giá trị cho TCB.

Triển vọng từ dòng vốn nước ngoài nhờ nới room ngoại và nâng hạng thị trường

Việc tập đoàn Masan (MSN) mở room ngoại từ 49% lên 100% kể từ ngày 20/6/2025 được xem là bước đi chiến lược nhằm đón đầu dòng vốn hàng tỷ USD từ quốc tế, đặc biệt trong bối cảnh thị trường chứng khoán Việt Nam đang tiến gần mục tiêu nâng hạng từ cận biên lên mới nổi.

Hiện tại, tỷ lệ sở hữu nước ngoài tại MSN đạt khoảng 25%. Như vậy, sau khi trừ đi phần sở hữu của các cổ đông lớn nắm giữ trên 5% thì dư địa còn lại cho nhà đầu tư ngoại khá hấp dẫn.

Với vị thế là tập đoàn bán lẻ hàng đầu Việt Nam, sở hữu vốn hóa khoảng 126.000 tỷ đồng (tính đến ngày 9/6/2025), cổ phiếu MSN được kỳ vọng sẽ hưởng lợi từ làn sóng đầu tư này.

Triển vọng từ thương vụ IPO CrownX – “kỳ lân” 7 tỷ USD và chuyển sàn niêm yết MCH

Trong 6 tháng đầu năm 2025, Masan đã nâng tỷ lệ sở hữu tại CrownX từ 84,9% lên 92,8%, củng cố quyền kiểm soát nền tảng tiêu dùng – bán lẻ có định giá gần 7 tỷ USD, được kỳ vọng sẽ IPO trong giai đoạn 2026-2027.

CrownX là công ty được thành lập trên cơ sở sáp nhập (MCH) và WinCommerce (WCM), hiện đang đóng góp phần lớn doanh thu và lợi nhuận cho tập đoàn.

Tập đoàn đang lên kế hoạch chuyển sàn niêm yết cho CTCP Hàng tiêu dùng Masan (MCH) sang HoSE trong năm nay.

Kế hoạch KD và Kết quả kd

Kế hoạch kinh doanh 2025

Tùy thuộc vào điều kiện kinh tế vĩ mô và sự phục hồi của thị trường tiêu dùng, Masan đặt mục tiêu doanh thu thuần hợp nhất năm 2025 trong khoảng 80.000-85.500 tỷ đồng, tăng trưởng từ 7%-14% so với cùng kỳ. Lợi nhuận sau thuế dự kiến từ 4.875 – 6.500 tỷ đồng, tăng 14 – 52% so với mức 4.272 tỷ năm 2024.

Kết quả kinh doanh

Trong quý 2/2025, Tập đoàn Masan đạt DTT 18.315 tỷ đồng. Lợi nhuận sau thuế trong quý 2 và 6 tháng đầu năm 2025 lần lượt đạt 1.619 tỷ đồng và 2.602 tỷ đồng, tăng lần lượt 71.1% và 82.6% svck, hoàn thành 50% kế hoạch năm.

Nhận định và chiến lược đầu tư cổ phiếu MSN

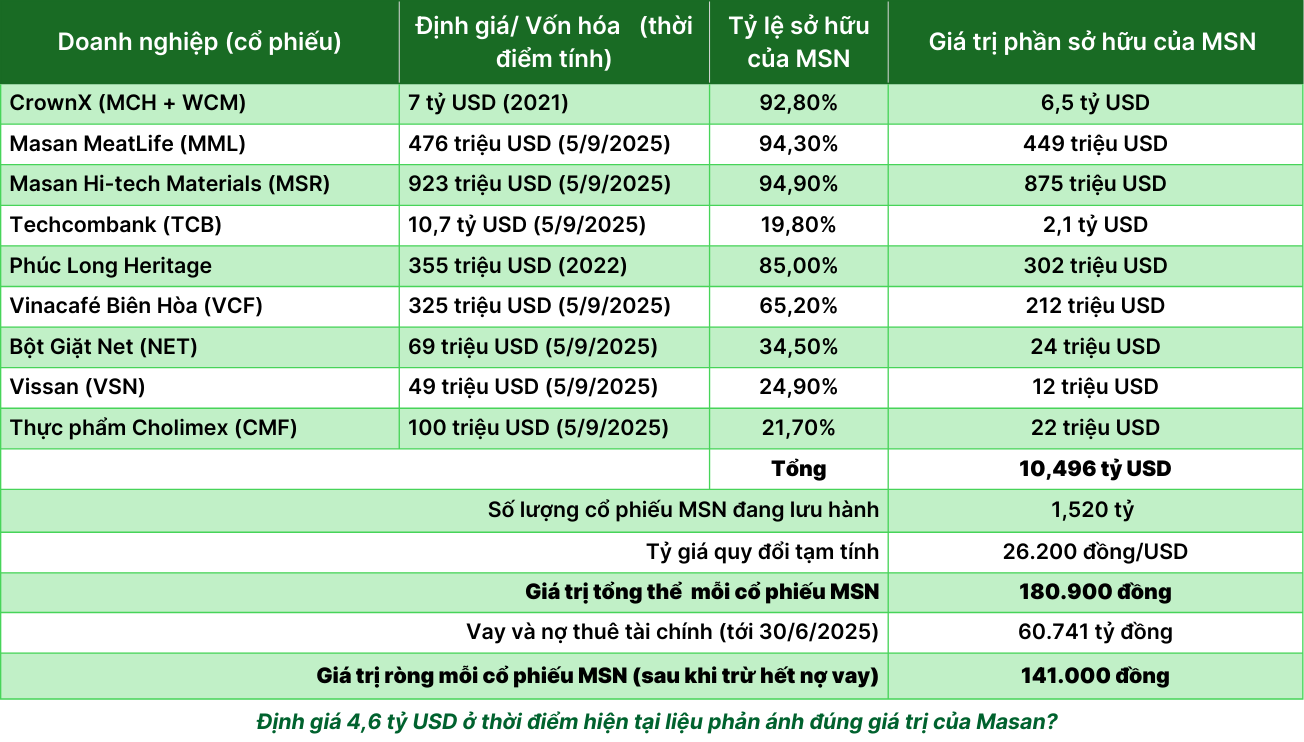

Định giá của Masan tại ngày 5/9/2025 khoảng 4,6 tỷ USD, mức định giá này thậm chí thấp hơn 8,6% so với một công ty con là MCH.

Năm 2021, CrownX – công ty lớn nhất trong hệ sinh thái Masna từng được định giá 7 tỷ USD, cao hơn nhiều so với MSN hiện tại. Thậm chí, khi ấy WinCommerce vẫn trong giai đoạn “đốt tiền” nhưng hiện nay đã bắt đầu gặt hái được thành quả nhất định. GMTT đã tổng hợp lại danh sách các công ty con và cty liên kết quy mô vừa đến lớn trong hệ sinh thái Masan để làm phép ước lượng chân thực nhất về định giá cho MSN.

Từ bảng tổng hợp, chúng ta có thể thấy Giá trị phần sở hữu của MSN trong các công ty con thậm chí lớn hơn nhiều vốn hóa toàn tập đoàn hiện tại là 126.000 tỷ, tương đương 4,6 tỷ USD.

Vậy định giá 4,6 tỷ USD ở thời điểm hiện tại liệu phản ánh đúng giá trị của Masan?

Câu trả lời cho câu hỏi này GMTT sẽ nhường cho các nhà đầu tư trung và dài hạn. TT luôn thông minh và sẽ sớm cho chúng ta câu trả lời thôi.

GMTT kỳ vọng hiệu quả kinh doanh cải thiện và bước vào giai đoạn tăng trường tích cực của các mảng kinh doanh chính sẽ là động lực tăng trưởng cho MSN trong trung và dài hạn.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU MSN, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?