Cổ phiếu MSR – một ‘người khổng lồ’ trong lĩnh vực tài nguyên hiếm với vị thế độc đáo, nhưng cũng có những điểm yếu như gót chân Achilles.

Giới thiệu doanh nghiệp

Công ty Cổ phần Masan High-Tech Materials (mã ck MSR), một trong những nhà sản xuất khoáng sản và hóa chất công nghiệp tích hợp lớn nhất tại Việt Nam là thành viên quan trọng trong hệ sinh thái Masan Group. MSR chuyên khai thác và chế biến vonfram, fluorite, bismuth và đồng tại mỏ Núi Pháo – Thái Nguyên.

MSR sở hữu vị thế tài nguyên hiếm có

MSR hiện kiểm soát mỏ Núi Pháo, mỏ vonfram lớn thứ hai thế giới nằm ngoài Trung Quốc với trữ lượng khoảng 52.5 triệu tấn quặng oxit Vonfram phẩm cấp trung bình 0.21%. MSR chiếm khoảng 30% thị phần vonfram toàn cầu không bao gồm Trung Quốc. Nhờ chuỗi sản xuất khép kín từ khai thác đến chế biến và cung ứng, MSR đang cung cấp sản phẩm vonfram công nghệ cao cho hơn 30 quốc gia, phục vụ các ngành công nghiệp cốt lõi như ô tô, bán dẫn, quốc phòng và hàng không vũ trụ. Một điểm đặc biệt là khoáng sản của MSR có tính chu kỳ thấp hơn các ngành tài nguyên khác nhờ sản phẩm định vị cao cấp.

Trong bối cảnh căng thẳng thương mại Mỹ – Trung tiếp tục leo thang, việc Trung Quốc siết chặt xuất khẩu các khoáng sản chiến lược từ cuối năm 2024, đặc biệt là nhóm kim loại hiếm, đang đẩy giá vonfram và các nguyên liệu như đồng, bismut vào chu kỳ tăng giá mới từ đầu đầu năm 2025. Điều này khiến các khách hàng tại Mỹ, EU, Nhật Bản và Hàn Quốc đang ngày càng quan tâm đến việc đa dạng hóa nguồn cung và giảm sự phụ thuộc vào TQ. MSR ghi nhận sự gia tăng đáng kể trong các hoạt động tiếp cận từ phía khách hàng và các chuyến thăm cấp cao tới các nhà máy sản xuất tại Việt Nam.

Nhu cầu tăng từ ngành công nghệ cao (như bán dẫn, ô tô điện, năng lượng tái tạo), giúp MSR hưởng lợi với vị thế nhà cung cấp thay thế ngoài Trung Quốc.

Với tỷ trọng vonfram chiếm hơn 50% doanh thu, MSR đang hưởng lợi rõ rệt và doanh nghiệp đã bắt đầu có lãi trở lại từ quý 2/2025 sau 8 quỹ báo lỗ liên tiếp. Xu hướng tích cực này GMTT kỳ vọng sẽ tiếp tục trong 6 tháng cuối năm 2025.

Phân tích tình hình KD và triển vọng năm 2025

Tình hình kinh doanh

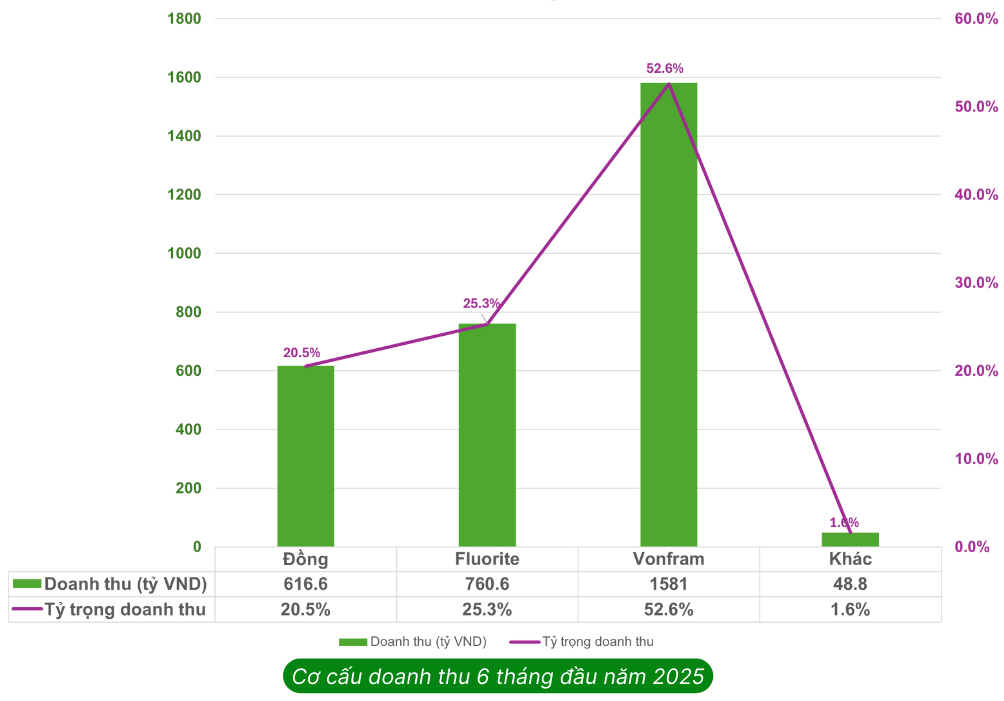

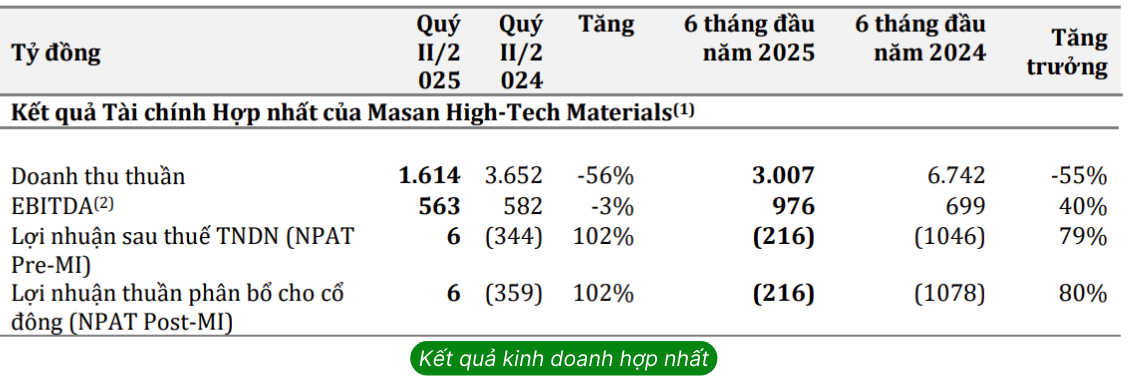

Trong 6 tháng đầu năm 2025, MSR ghi nhận doanh thu đạt 3.007 tỷ đồng, giảm 55% so với cùng kỳ năm trước. Sư sụt giảm chủ yếu là do doanh thu 6 tháng đầu năm 2024 tính cả khoản doanh thu của HC Starck (HCS). Hoạt động kinh doanh của HCS đã được loại khỏi báo cáo tài chính hợp nhất của MHT sau khi Công ty hoàn tất việc thoái 100% tại HCS cho Tập đoàn Mitsubishi Materials (MMC) vào tháng 12 năm 2024. Trên cơ sở so sánh tương đương (không bao gồm HCS), doanh thu 6 tháng đầu năm 2025 của MHT đã tăng 502 tỷ đồng, tương ứng mức tăng 20%, chủ yếu nhờ giá Vonfram tăng và kết quả kinh doanh Đồng và Florit tốt hơn. Cùng phân tích một số điểm nổi bật ở các sản phẩm kinh doanh của MSR 6 tháng đầu năm 2025.

➢ Vonfram

Đóng góp tỷ trọng lớn nhất với 52.6% doanh thu của MSR nhưng mảng này vẫn ghi nhận lỗ do chi phí khấu hao lớn. Tuy vậy, nhu cầu volfram tiếp tục ở mức cao trong thời gian tới, được thúc đẩy bởi các ngành công nghiệp bán dẫn, điện tử, và quốc phòng. Đặc biệt, Bộ Quốc phòng Hoa Kỳ (DoD) đã ban hành lệnh cấm các nhà thầu mua vonfram có nguồn gốc từ Trung Quốc kể từ ngày 1 tháng 1 năm 2027, làm tăng nhu cầu đối với các nguồn cung thay thế và ảnh hưởng đến ngành công nghiệp bán dẫn, điện tử và quốc phòng của Mỹ.

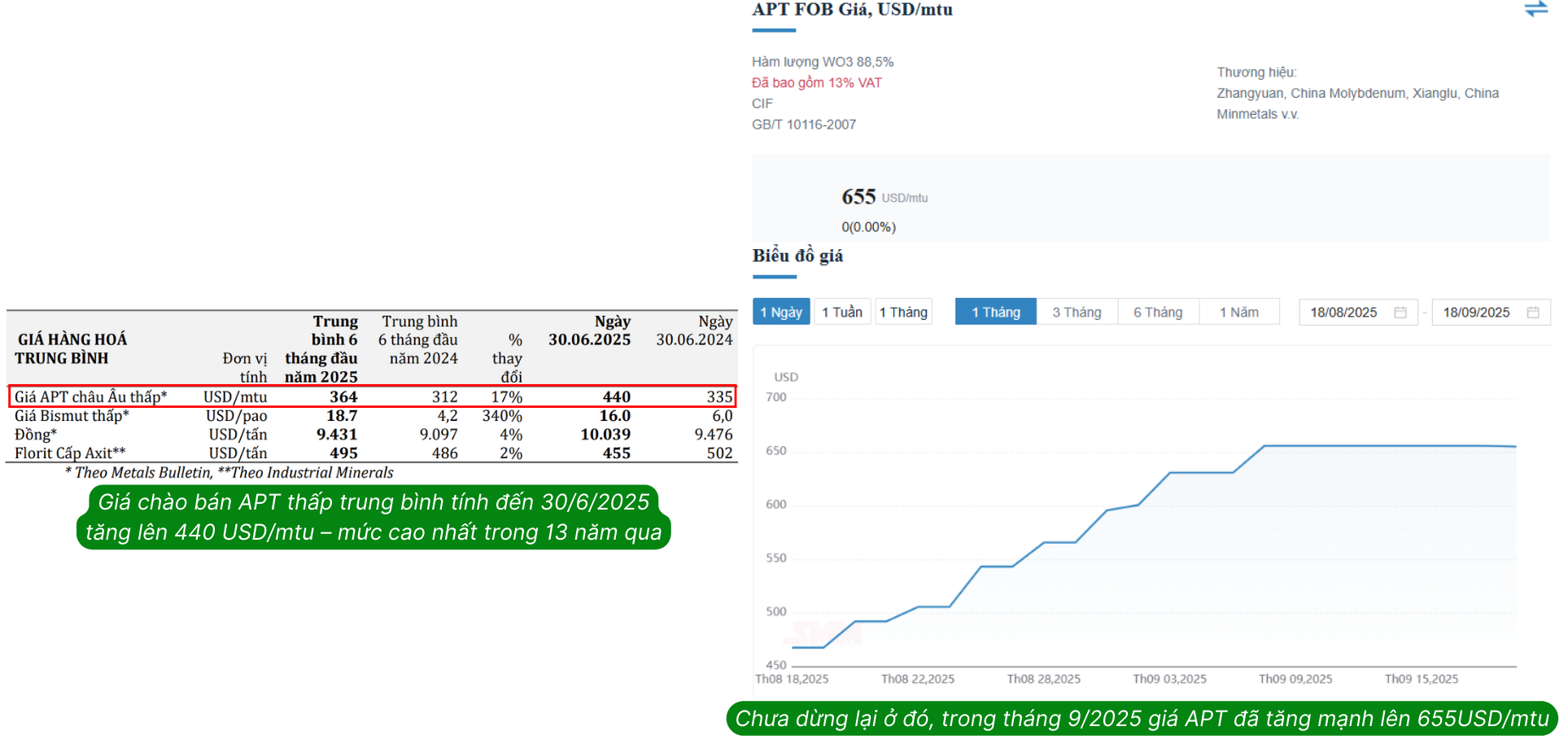

Giá chào bán APT thấp trung bình tính đến ngày 30/6/2025 đã tăng lên 440 USD/mtu – mức cao nhất trong 13 năm qua. APT là sản phẩm trung gian chính được giao dịch trên thị trường quốc tế để sản xuất volfram.

Chưa dừng lại ở đó, trong tháng 9 này giá APT đã tăng rất mạnh lên 655USD/mtu.

➢ Đồng

➢ Đồng

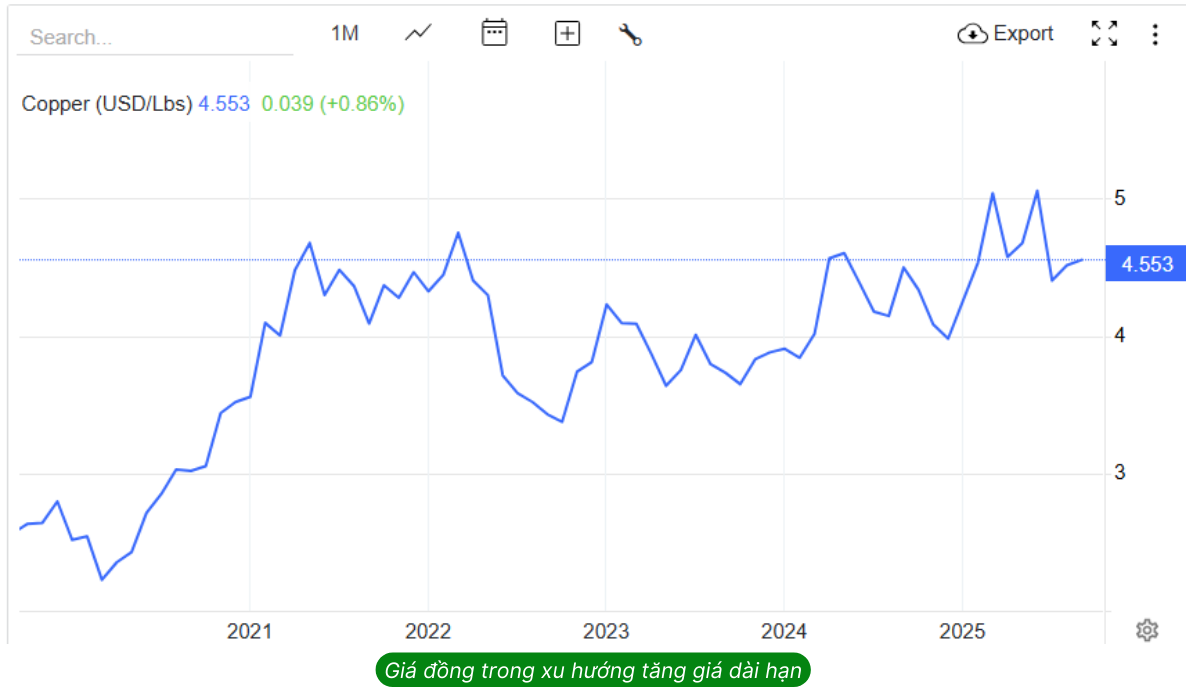

Doanh thu Đồng tăng 197 tỷ đồng svck, nhờ sản lượng bán nội địa tăng và điều kiện thị trường thuận lợi. Tính đến ngày 30/6/2025, số lượng hàng tồn kho Đồng của MSR được định giá gần 37 triệu USD.

➢ Florit và Bismut

Doanh thu Florit đạt 761 tỷ đồng, tăng mạnh so với 6 tháng đầu năm 2024, nhờ sản lượng bán hàng cao hơn và giá bán được cải thiện đến từ các hợp đồng mới được ký kết. Giá Florit tiếp tục tăng ổn định, nhờ sự phục hồi của ngành công nghiệp và vai trò ngày càng lớn trong lưu trữ năng lượng bằng pin, với tốc độ tăng trưởng luỹ kế hàng năm (CAGR) dự kiến đạt 3–5% đến năm 2030. GMTT kỳ vọng giá các kim loại chủ lực sẽ duy trì ở mức cao trong các tháng còn lại của năm.

Giá Bismut tăng vọt lên mức 33 USD/pao vào giữa tháng 3 năm 2025 – gấp gần 5 lần so với mức trung bình năm tài chính 2024- trước khi giảm về mức khoảng 16 USD/pao vào cuối quý II/2025. Công ty không ghi nhận doanh thu từ Bismut trong kỳ do đang trong quá trình đàm phán với khách hàng.

• Lợi nhuận sau thuế (NPAT) quý II/2025 đã phục hồi về mức dương 5.6 tỷ đồng – một sự phục hồi đáng kể so với khoản lỗ ròng 222 tỷ đồng trong quý I/2025.

Triển vọng từ Chiến lược kinh doanh mới

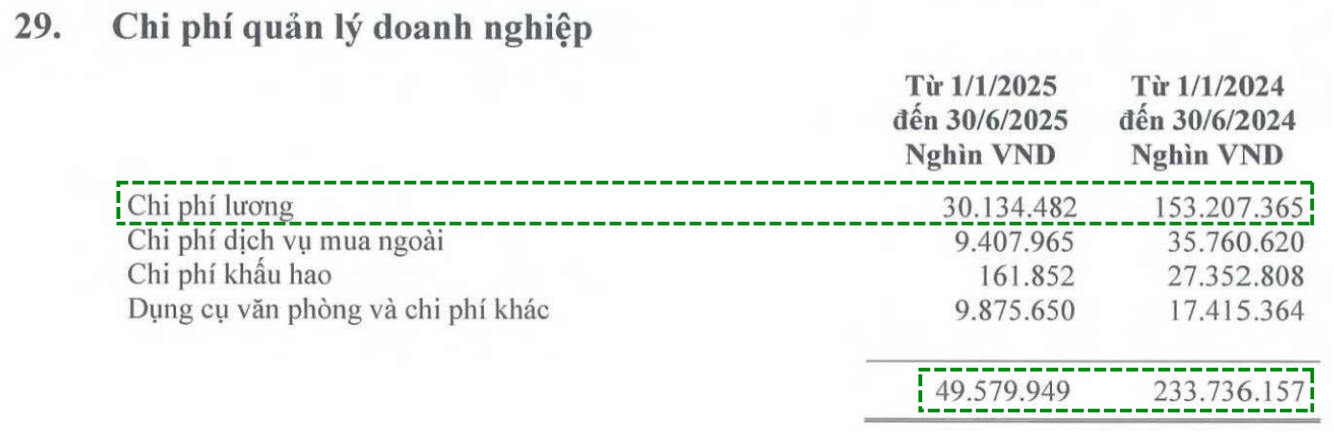

Từ năm 2025, MSR đang triển khai chiến lược “Fit for Future”(Thay đổi để thích ứng). Trong 6 tháng đầu năm 2025, MHT tiếp tục ghi nhận tác động tích cực từ chiếc lược này, với các sáng kiến tối ưu chi phí về hóa chất, vật tư tiêu hao và nhân công, nhằm nâng cao hiệu quả vận hành, tối ưu danh mục sản phẩm và củng cố vị thế cạnh tranh của MSR. Trong 6 tháng đầu năm 2025, chi phí quản lý DN đã giảm mạnh svck, trong đó đáng kể nhất là tiết giảm 123 tỷ tiền lương.

Chiến lược “Back to Basics” cũng đã được DN áp dụng. Chiến lược này tập trung vào việc quay lại các hoạt động cốt lõi của MSR, cụ thể là khai thác và chế biến sơ bộ tại mỏ Núi Pháo, thay vì duy trì mạng lưới sản xuất và phân phối quốc tế phức tạp như trước đây (thông qua H.C. Starck). Mục tiêu là tinh gọn hoạt động, giảm nợ, và tối ưu hóa bảng cân đối kế toán.

Chi phí lãi vay là “gót chân Achilles”

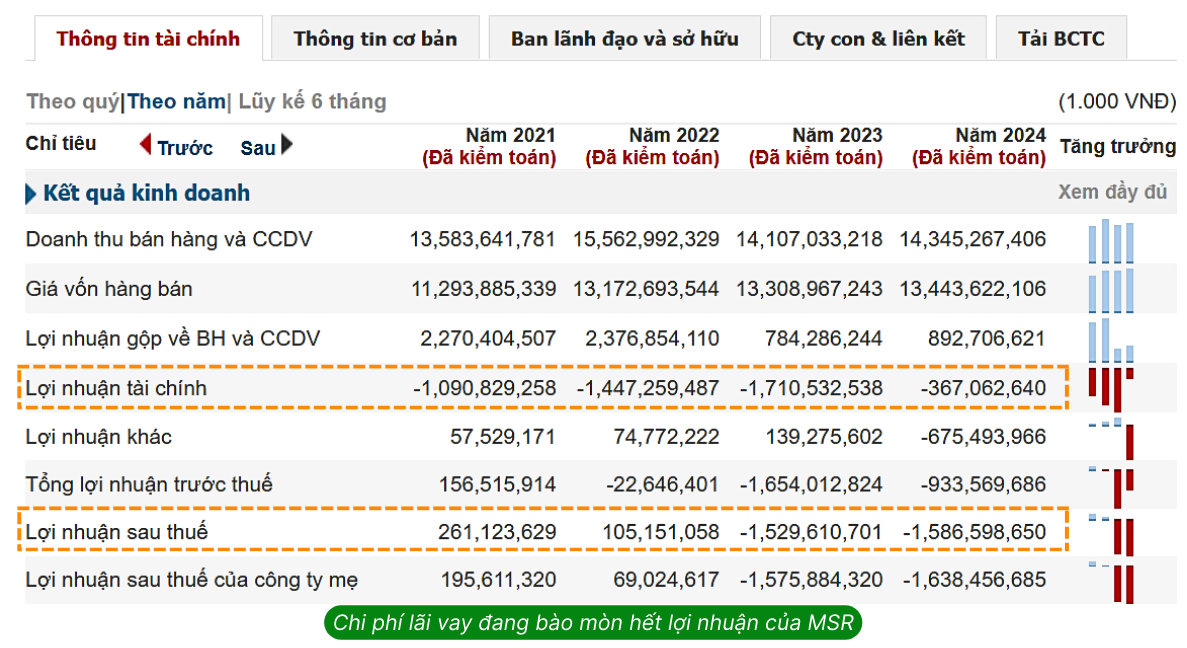

Dù triển vọng ngành thuận lợi và giá bán sản phẩm đang trong xu hướng đi lên, MSR vẫn phải đối mặt với rào cản lớn mang tên chi phí lãi vay. Chi phí lãi vay chiếm tỷ trọng lớn so với doanh thu thuần. Điều này khiến phần lớn lợi nhuận gộp bị bào mòn, gây khó khăn cho việc tích lũy lợi nhuận ròng.

Tính đến hết quý II/2025, MSR vẫn chịu áp lực lớn từ cấu trúc nợ vay cao với tổng dư nợ hơn 11.700 tỷ đồng, trong đó, nợ trái phiếu doanh nghiệp là khoảng 8200 tỷ đồng và vay từ ngân hàng nước ngoài hơn 3.500 tỷ đồng. Đây là một trong những nguyên nhân chính khiến MSR ghi nhận lỗ trước thuế trong hai năm liên tiếp (2023 và 2024).

Trong nỗ lực kiểm soát nợ vay tăng cao, vào tháng 12/2024, MSR đã thoái hết vốn tại công ty con H.C. Starck Holding để thu về dòng tiền mặt khoảng 1000 tỷ nhằm tái cơ cấu nợ. Sau thoái vốn H.C. Starck, MSR giảm nợ từ khoảng 670 triệu USD xuống còn 490 triệu USD. Trong năm 2025 và các năm tiếp theo, xử lý khối nợ lớn vẫn là yếu tố then chốt để MSR duy trì tăng trưởng và nâng sức cạnh tranh.

Như vậy, để cải thiện khả năng sinh lời, MSR không chỉ cần duy trì đà tăng giá bán mà còn phải cơ cấu lại cấu trúc tài chính, giảm áp lực nợ vay và chi phí lãi vay đang đè nặng lên bảng cân đối kế toán. Trong trung hạn, đây sẽ là rủi ro chính ảnh hưởng tới tốc độ phục hồi lợi nhuận của doanh nghiệp.

Nhận định và chiến lược đầu tư cổ phiếu MSR

Từ sau thương vụ thoái vốn, áp lực chi phí lãi vay của MSR đã giảm bớt trong năm 2025, biên lợi nhuận cải thiện nhờ giá bán tăng tốt, cùng với các chiến lược tối ưu hóa chi phí và chất lượng sản phẩm. GMTT cho rằng KQKD của MSR 2 quý còn lại sẽ khởi sắc và nhiều khả năng công ty sẽ báo lãi trở lại trong 2025.

Trong trung và dài hạn, hoạt động kinh doanh của MSR tiếp tục được hưởng lợi nhờ nhu cầu cao với các dòng sản phẩm chính của công ty. Trong đó, kỳ vọng tỷ suất sinh lời tốt hơn từ mảng wolfram khi doanh nghiệp chế biến sâu hơn và tận dụng tốt hơn dòng sản phẩm tái chế. Việc được cấp phép hoạt động nổ mìn trở lại từ giữa năm 2024 tại mỏ Núi Pháo và ứng dụng các biên pháp quản lý khai thác được kỳ vọng sẽ cải thiện hiệu quả khai thác của MSR.

Về triển vọng tổng thể của MSR, GMTT đánh giá là đang tích cực dần trong trung-dài hạn nhờ phục hồi lợi nhuận từ giá vonfram cao và chiến lược tái cấu trúc. Nhưng chúng ta vẫn cần theo dõi quá trình tái cơ cấu nợ của doanh nghiệp.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU MSR, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?