Tổng quan doanh nghiệp

Công ty Cổ phần Thép Nam Kim (mã cổ phiếu: NKG) là một trong những doanh nghiệp hàng đầu trong lĩnh vực sản xuất thép mạ và tôn thép tại Việt Nam. Thành lập từ năm 2002, với hơn 20 năm kinh nghiệm, NKG tập trung vào sản xuất các sản phẩm thép chất lượng cao, phục vụ thị trường nội địa và xuất khẩu.

➢ Lĩnh vực hoạt động

- Sản xuất thép mạ: Thép cuộn mạ kẽm, thép cuộn màu, thép tấm lợp, tôn mạ kẽm và tôn màu.

- Kinh doanh và phân phối: Phân phối sản phẩm thép nội địa và xuất khẩu sang hơn 50 quốc gia, tập trung vào Đông Nam Á, châu Phi và châu Âu.

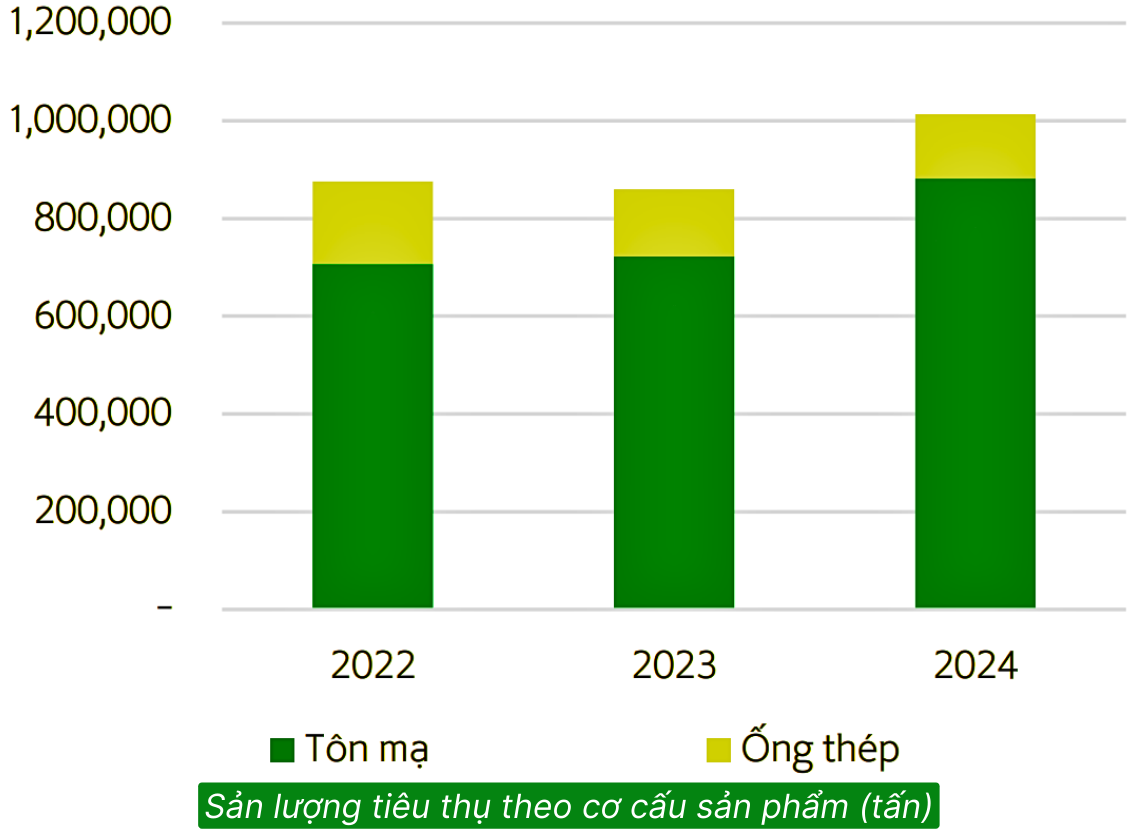

Năng lực sản xuất hằng năm của Nam Kim đạt mức 1 triệu tấn tôn mạ và 270 nghìn tấn ống Thép. Nam Kim sở hữu 4 nhà máy trong đó có 2 nhà máy sản xuất tôn mạ và 2 nhà máy sản xuất ống thép.

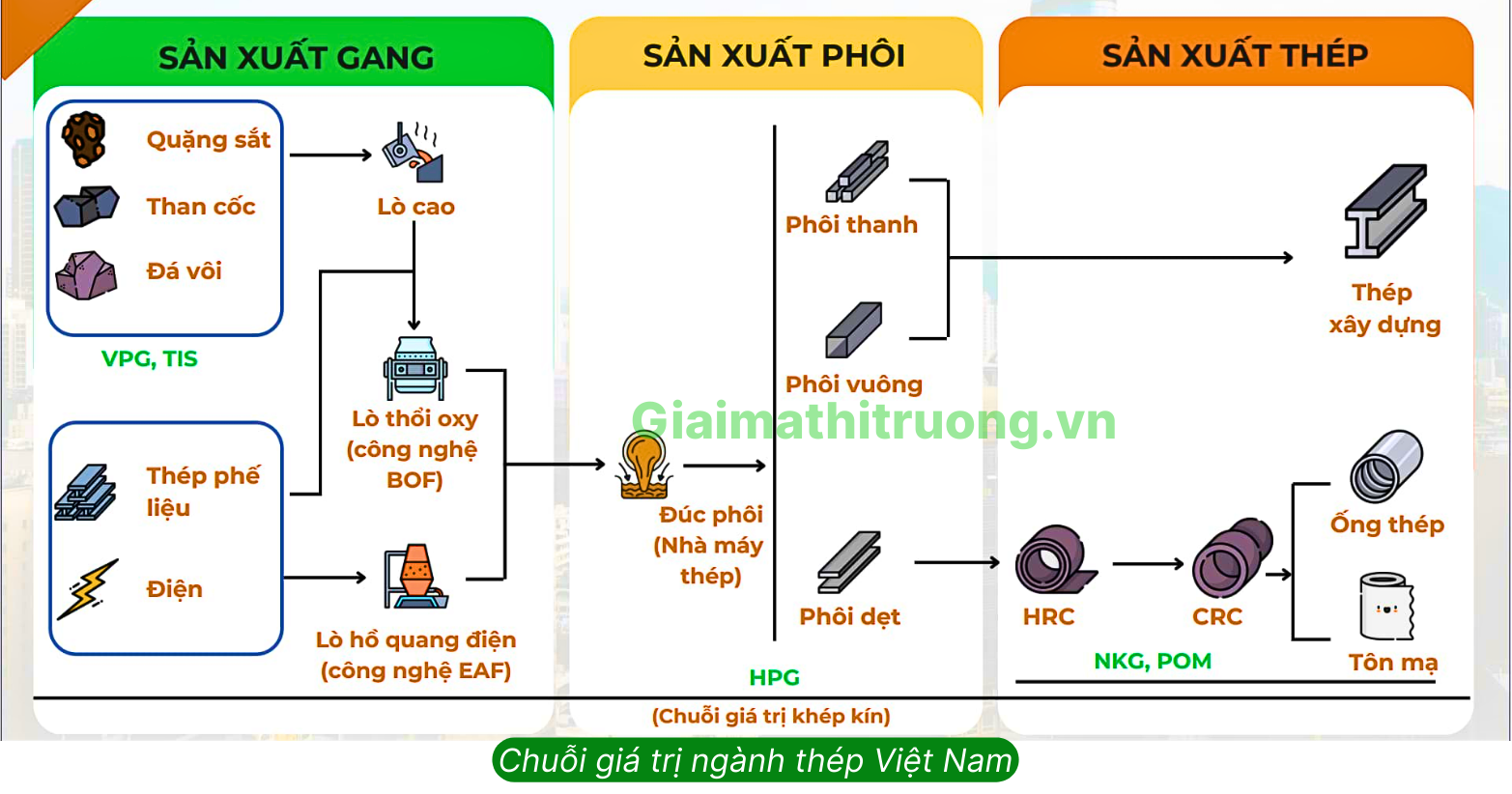

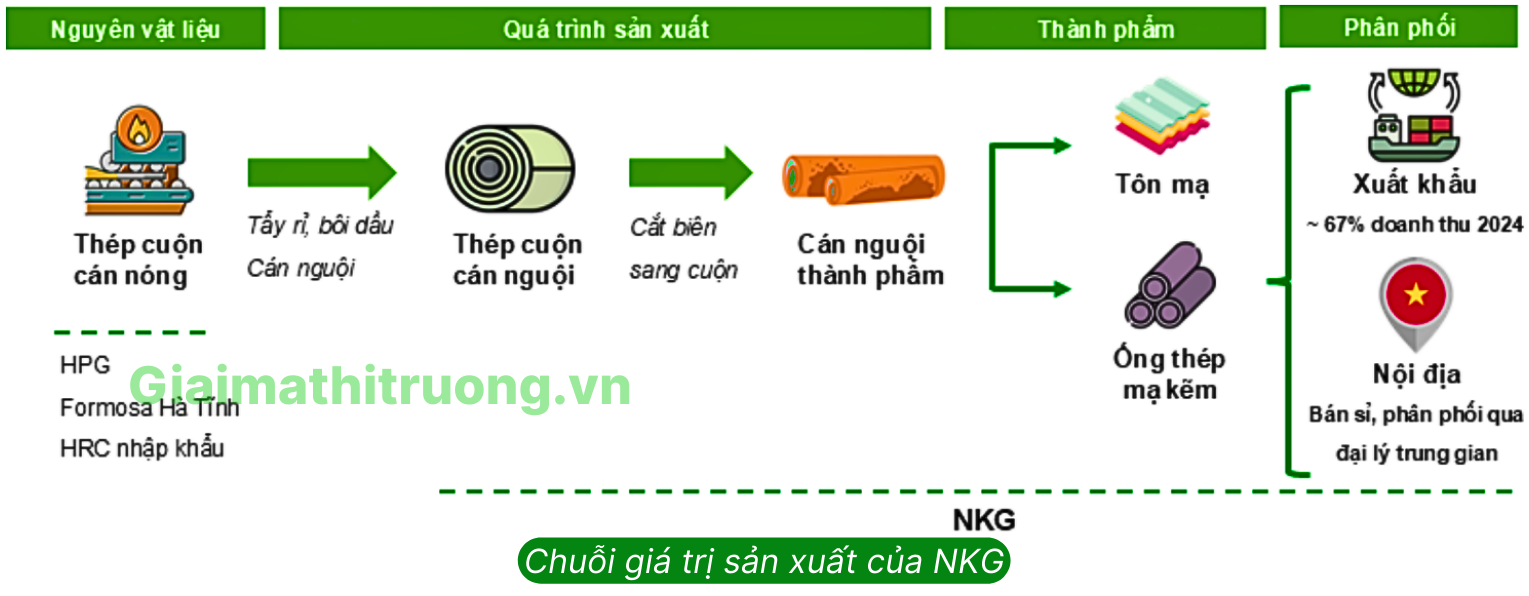

Đầu vào của Nam Kim chủ yếu là thép cuộn cáng nóng (HRC), sau khi trải qua quá trình cán thép và mạ hợp kim, thép cuộn cán nóng ban đầu sẽ được sản xuất thành tôn mạ và ống thép. Hiện nay, NKG phụ thuộc phần lớn nguồn cung HRC từ Trung Quốc và Ấn Độ, phần còn lại chủ yếu được cung ứng từ thị trường nội địa (HPG, Formosa).

Kế hoạch kinh doanh và kết quả kinh doanh năm 2025

Kế hoạch kinh doanh

➢ Doanh thu thuần hợp nhất: Mục tiêu 23.000 tỷ đồng, tăng 11,6% so với thực hiện năm 2024.

➢ Lợi nhuận trước thuế hợp nhất: 440 tỷ đồng, giảm 21,1% so với năm 2024.

Kết quả kinh doanh

Điểm sáng là thị trường nội địa tăng trưởng tích cực, giúp phần nào bù đắp đà giảm từ xuất khẩu. Cụ thể, trong 6T/2025, NKG tiêu thụ hơn 407 nghìn tấn tôn mạ, giảm 13% svck, trong đó xuất khẩu giảm mạnh 48% svck còn 179 nghìn tấn, trong khi tiêu thụ nội địa tăng 84,4% svck, đạt gần 228 nghìn tấn.

Triển vọng của doanh nghiệp

Triển vọng từ tăng trưởng công suất và mở rộng thị phần

➢ Dự án Nhà máy Tôn Nam Kim Phú Mỹ

✓ NKG đang tập trung đầu tư vào dự án nhà máy mới tại Phú Mỹ, với tổng vốn đầu tư 200 tỷ đồng chia làm 2 giai đoạn. Nhà máy khởi công vào cuối năm 2024, dự kiến sẽ đi vào sản xuất thương mại từ quý 1/2026. Theo chia sẻ của Ban lãnh đạo, 2-3 quý đầu tiên sau khi đi vào hoạt động, Nam Kim Phú Mỹ sẽ vận hành ở mức công suất 50-60%, hướng tới mục tiêu 100% vào 2027. Với sản phẩm chính là thép mạ sử dụng trong các thiết bị điện gia dụng đòi hỏi kỹ thuật sản xuất cao, thép điện từ Silic ứng dụng trong động cơ điện, ô tô, máy biến áp… Dự án được kỳ vọng sẽ trở thành động lực tăng trưởng doanh thu và ổn định biên lợi nhuận cho Thép Nam Kim.

✓ Ngoài ra, Nhà máy có lợi thế gần cảng biển, thuận lợi trong việc xuất nhập hàng hóa, giảm thiểu chi phí logistic, nâng cao vị thế cạnh t

✓ Ưu thế cạnh trạnh của công ty còn đến từ việc đáp ứng được yêu cầu về nguồn gốc nguyên vật liệu khi xuất khẩu, với nguồn nguyên vật liệu sản xuất mua từ các tập đoàn lớn như Formosa, Nippon Steel…

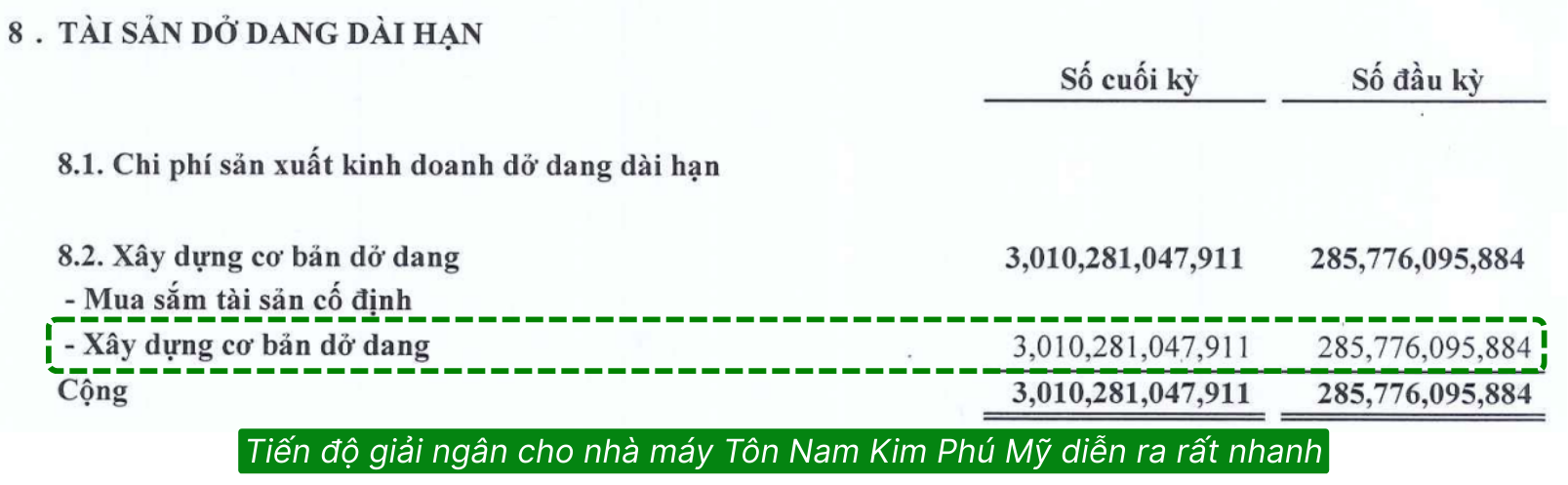

Tính tới hết Q2/2025, giá trị xây dựng cơ bản dở dang của Nhà máy Nam Kim Phú Mỹ đạt 3.010 tỷ VND (tương ứng với 48,5% tổng vốn đầu tư).

➢ Kỳ vọng nhu cầu thị trường nội địa phục hồi

Nhu cầu thép nội địa được kỳ vọng tăng trưởng nhờ các dự án đầu tư công tăng tốc trong các tháng cuối năm và sự phục hồi của thị trường xây dựng. Việc Việt Nam áp thuế chống bán phá giá đối với tôn mạ từ Trung Quốc và Hàn Quốc từ quý I/2025 có thể tạo lợi thế cho các doanh nghiệp trong nước như NKG, giúp gia tăng sản lượng tiêu thụ nội địa.

NKG đang đầu tư vào nhà máy Tôn Nam Kim Phú Mỹ với sản phẩm thép tấm lợp và mở rộng dây chuyền sản xuất thép cho động cơ điện, ô tô, máy biến áp, nhằm phục vụ phân khúc công nghiệp phụ trợ cao cấp, ít cạnh tranh về giá hơn tôn mạ. Chiến lược này giúp doanh nghiệp nâng vị thế và tạo nền tảng tăng trưởng dài hạn

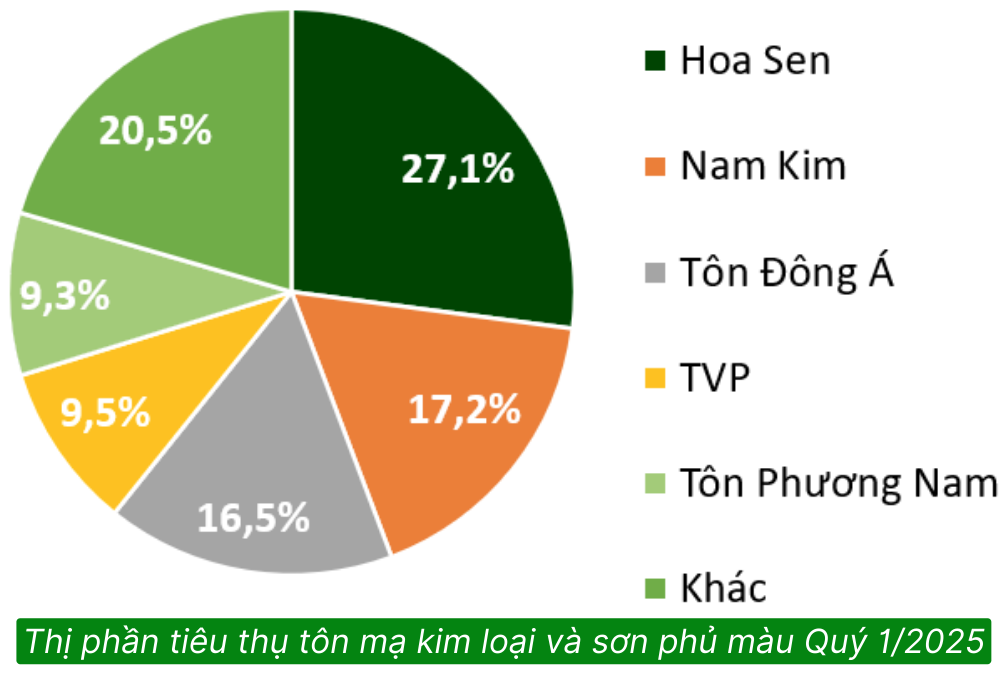

➢ Kỳ vọng mở rộng thị phần nội địa

Trước sự bảo hộ thương mại mạnh mẽ và rào cản thuế quan, NKG đã tập trung mở rộng thị phần nội địa của mình từ mức 10.79% năm 2024 lên 17,2% trong quý 1/2025 ở mảng tôn mạ.

Mảng ống thép, NKG vẫn duy trì được vị trí top 5 thị phần của mình.

Kỳ vọng vào ban lãnh đạo

Ngày 26/2/2025, công ty đã thực hiện đợt chào bán cổ phiếu với giá 12.000 đồng/cổ phiếu với mục đích huy động vốn đầu tư cho dự án Nhà máy thép tấm lợp Nam Kim Phú Mỹ. Dù hoàn thành kế hoạch huy động nhưng cổ đông lớn Unicoh Specialty Chemicals Co., Ltd đã không thực hiện quyền mua thêm cổ phiếu phát hành cho cổ đông hiện hữu. Chủ tịch HĐQT Hồ Minh Quang đã mua hết lô cổ phiếu này, đồng thời nâng tỷ lệ sở hữu của mình tại NKG. Qua đó nhà đầu tư có thể vững tin vùng giá 12.000 như một hỗ trợ đáng tin cậy.

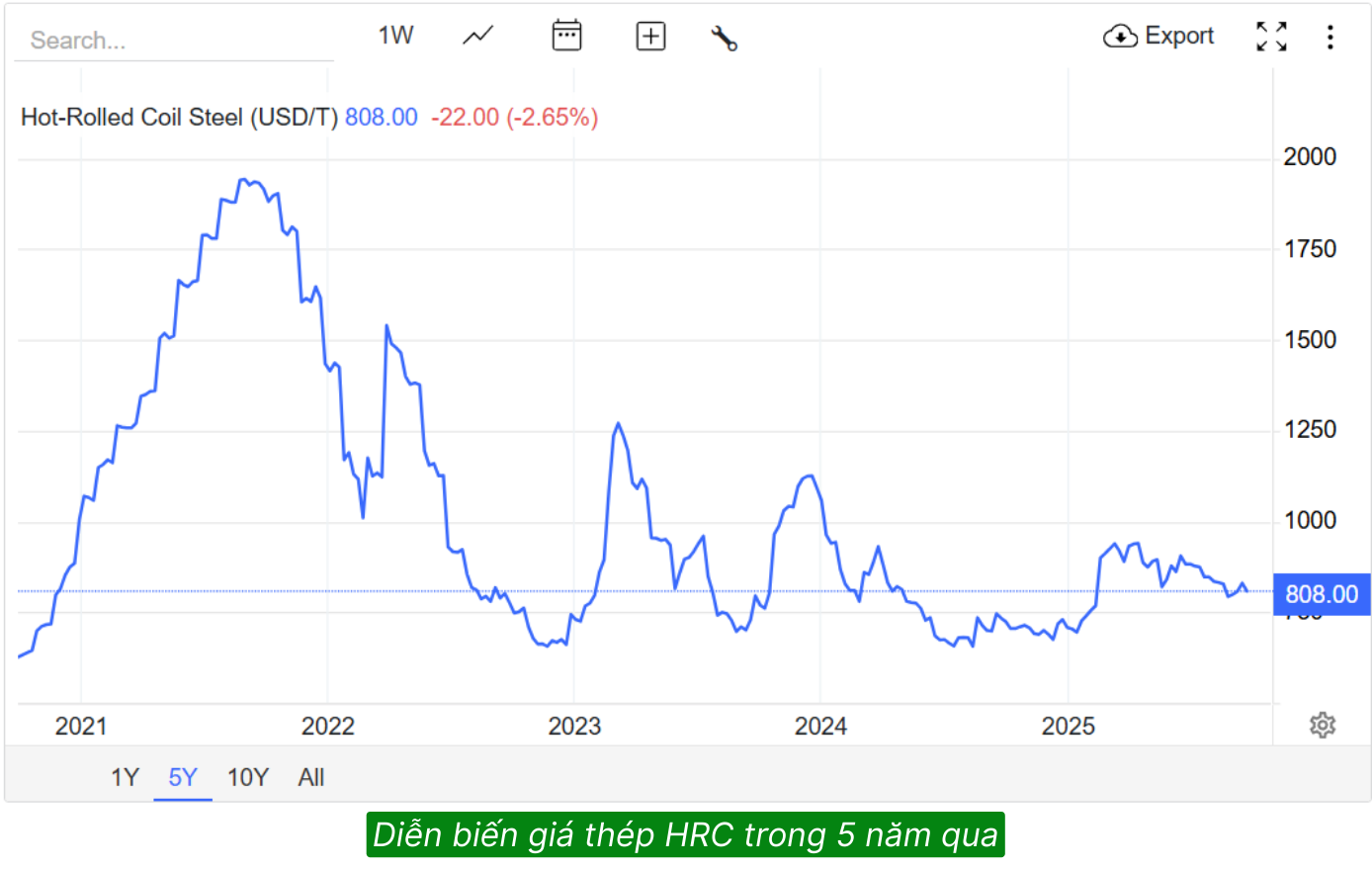

Kỳ vọng giá thép thế giới đang ở vùng đáy dài hạn và sẽ sớm hồi phục

Câu chuyện kỳ vọng lớn nhất đối với một cổ phiếu hàng hóa có tính chất chu kỳ như NKG chính là sự phục hồi mạnh của giá thép nói chung và giá tôn mạ nói riêng. Thép cuộn cán nóng (HRC) là nguyên liệu đầu vào chính của tôn mạ vốn là sản phẩm chủ lực của NKG. Do vậy diễn biến giá HRC liên quan mật thiết đến giá đầu ra tôn mạ.

Thép HRC đã điều chỉnh liên tục trong hơn 3 năm và có dấu hiệu tạo đáy tháng 12/2024. Tuy vậy, sang năm 2025 giá HRC vẫn chưa hồi phục nhiều và vẫn ở vùng đáy dài hạn. GMTT kỳ vọng giá thép HRC đã tạo đáy vào tháng 12/2024 và sẽ hồi phục mạnh trong nửa cuối 2025 đến hết 2026.

Nhận định và chiến lược đầu tư cổ phiếu NKG

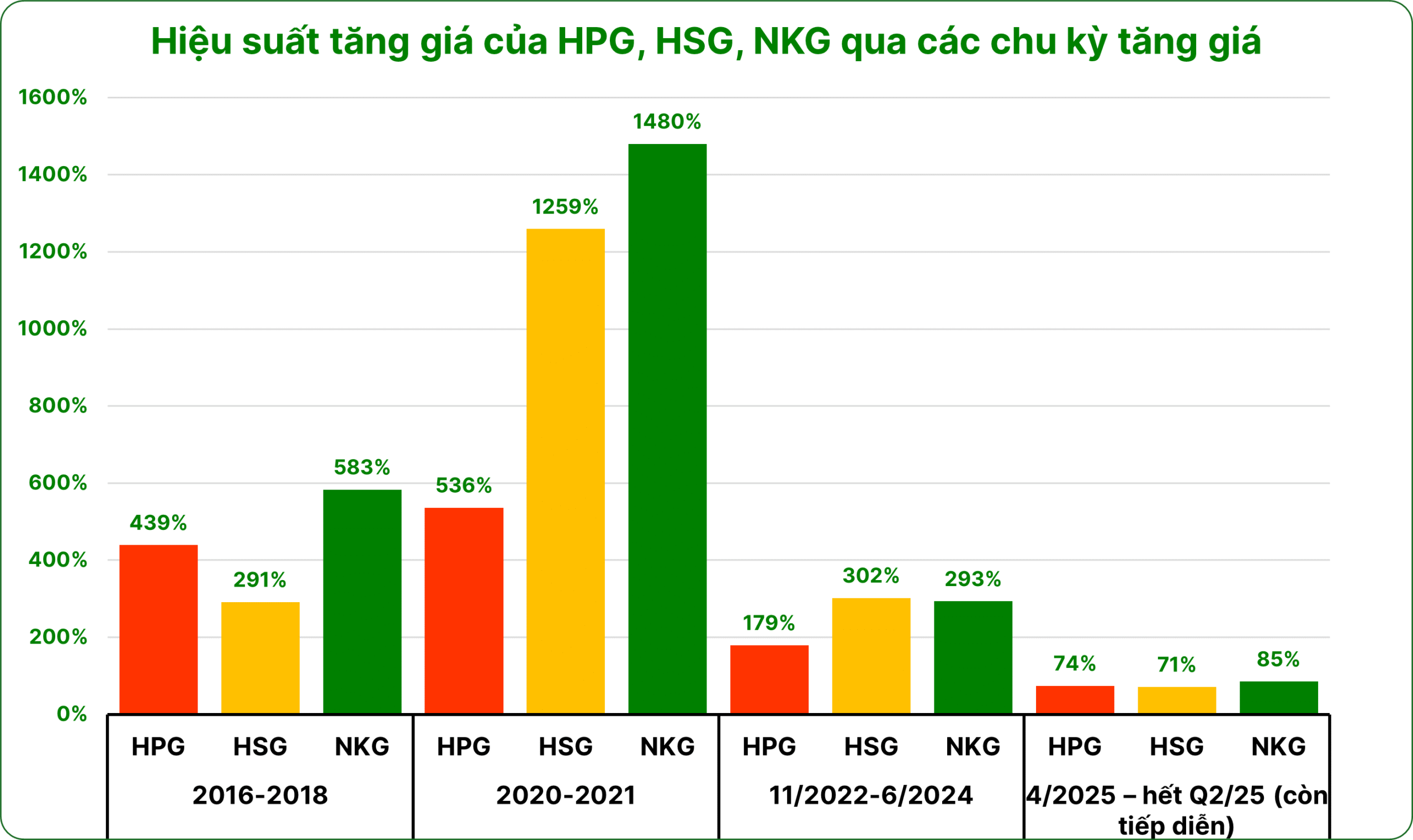

Về quy mô vốn hóa cổ phiếu ngành thép trên sàn thì NKG đứng thứ 3 sau HPG và HSG. Đây cũng là 3 cổ phiếu lớn nhất và quen thuộc được nhà đầu tư réo tên khi có sóng ngành thép. HPG là cổ phiếu đầu ngành với hàm lượng cơ bản cao, chất lượng tài sản tốt, đó là điều chúng ta không có gì phải bàn cãi. Nhưng trong các chu kỳ tăng giá, HPG thường lép vế so với NKG và HSG. Thống kê thực tế về hiệu suất tăng giá của 3 mã này ở mỗi chu kỳ thị trường uptrend được thể hiện qua biểu đồ bên dưới.

Từ những con số biết nói trên, NKG và HSG cho thấy mình là 2 cổ phiếu có beta cao nhất ngành thép. Không khó để giải thích tại sao NKG và HSG thường tăng mạnh hơn HPG khi có sóng ngành thép. Có thể chỉ ra một số nguyên nhân khiến NKG và HSG có beta cao hơn HPG như:

✓ Số lượng cổ phiếu lưu hành của HSG bằng 1/12 HPG, của NKG thì bằng 1/17 HPG, giúp chúng “nhẹ mông” hơn nhiều so với HPG, dễ dàng được kéo khi dòng tiền lớn tham gia.

✓ NKG, HSG phản ứng mạnh với tin tức ngành, đặc biệt là các chính sách chống bán phá giá và nhu cầu xây dựng phục hồi.

✓ Nhà đầu tư thường kỳ vọng vào cơ hội tăng trưởng lợi nhuận đột biến từ NKG hay HSG bởi một công ty siêu lớn như HPG để có LN đột biến là rất khó. Điều này khiến HPG khó thu hút được dòng tiền đầu cơ hơn HSG hay NKG.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU NKG, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?