I – ĐIỂM NỔI BẬT TRONG KẾT QUẢ KINH DOANH QUÝ 4-2025

1. Đảo chiều ấn tượng về lợi nhuận

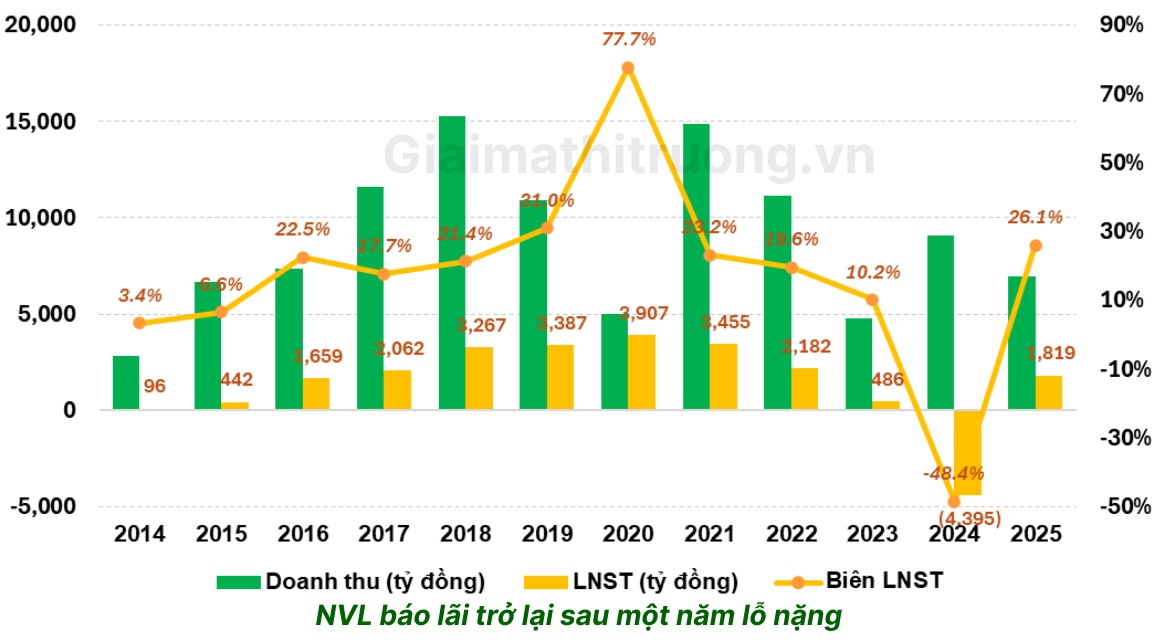

Quý 4/2025, NVL ghi nhận lợi nhuận sau thuế 3.638 tỷ đồng, trong khi doanh thu thuần chỉ đạt 1.567 tỷ đồng. Đây là sự đảo chiều mạnh mẽ so với:

- Q4/2024: Lỗ 17 tỷ đồng

- Q3/2025: Lỗ 1.153 tỷ đồng

Cả năm 2025, NVL đạt lợi nhuận sau thuế 1.819 tỷ đồng, đảo chiều so với khoản lỗ gần 4.400 tỷ đồng năm trước.

2. Yếu tố quyết định: Hoàn nhập khoản trích lập Lakeview City

2. Yếu tố quyết định: Hoàn nhập khoản trích lập Lakeview City

Điểm then chốt tạo ra lợi nhuận đột biến trong quý này là:

- Hoàn nhập nghĩa vụ tiền thuê đất và tiền sử dụng đất dự án Lakeview City vào giá vốn với số tiền 2.197 tỷ đồng

- Hoàn nhập tiền phạt chậm nộp tiền thuê đất, tiền sử dụng đất với số tiền 1.271 tỷ đồng

Đây là kết quả từ việc dự án Lakeview City được tháo gỡ theo Nghị quyết 170/2024 – một cơ chế đặc thù cho các dự án vướng mắc tại TP.HCM. Đây là lợi nhuận phi hoạt động, không phản ánh năng lực kinh doanh cốt lõi của doanh nghiệp này. Nói cách khác, đây là lợi nhuận “trên giấy”, sinh ra từ việc không phải trả những khoản tiền mà trước đây công ty dự tính phải trả.

Khi loại bỏ yếu tố phi hoạt động, lợi nhuận từ kinh doanh cốt lõi của NVL vẫn mờ nhạt, thậm chí có thể là âm. Và đó mới là bức tranh thực sự mà nhà đầu tư cần chấp nhận.

II – PHÂN TÍCH CÁC CHỈ SỐ TÀI CHÍNH

1. Doanh thu và Biên lợi nhuận

Khó khăn vẫn bủa vây:

- Doanh thu Q4/2025 đạt 1.567 tỷ đồng, giảm 67% so với cùng kỳ năm trước

- Cả năm: Doanh thu thuần 6.965 tỷ đồng, trong đó doanh thu bán hàng đạt 6.365 tỷ đồng

Sự sụt giảm doanh thu mạnh cho thấy tốc độ bàn giao chậm, phản ánh tình trạng vướng mắc pháp lý vẫn chưa được giải quyết triệt để và thị trường bất động sản kém khởi sắc.

Biên lãi gộp được nâng lên mức hơn 64,4% – con số này cao bất thường với nguyên do hoàn nhập chi phí chứ không phải từ hiệu quả kinh doanh.

2. Cấu trúc lợi nhuận

So sánh Q4/2025 với cùng kỳ:

- Lợi nhuận từ bán hàng và cung cấp dịch vụ tăng 641 tỷ đồng

- Doanh thu tài chính tăng 1.106 tỷ đồng

- Chi phí tài chính giảm 693 tỷ đồng

Trong Q3/2025, chi phí tài chính tăng gấp 4,5 lần lên 1.449 tỷ đồng, trong đó lỗ chênh lệch tỷ giá tăng 712 tỷ đồng. Việc chi phí tài chính giảm mạnh trong Q4 có thể do:

- Tỷ giá USD/VND ổn định hơn

- Giảm được nợ vay ngắn hạn

- Nhưng vẫn tiềm ẩn rủi ro nếu USD tăng trở lại

3. Đánh giá chất lượng lợi nhuận

Lợi nhuận Q4/2025 không bền vững vì:

- Phụ thuộc vào khoản hoàn nhập phi hoạt động: ~3.468 tỷ đồng (2.197 + 1.271) từ Lakeview City

- Loại bỏ yếu tố đặc biệt: Lợi nhuận từ hoạt động kinh doanh cốt lõi vẫn rất thấp

- Không lặp lại được: Đây là sự kiện một lần, không thể tái diễn các quý tiếp theo

Công ty ghi nhận hơn 1.200 tỷ đồng chi phí khác, phần lớn là tiền phạt, bồi thường do vi phạm hợp đồng – cho thấy vẫn còn nhiều vấn đề vận hành.

III. BỨC TRANH TÀI CHÍNH

1. Tình trạng nợ vay và thanh khoản

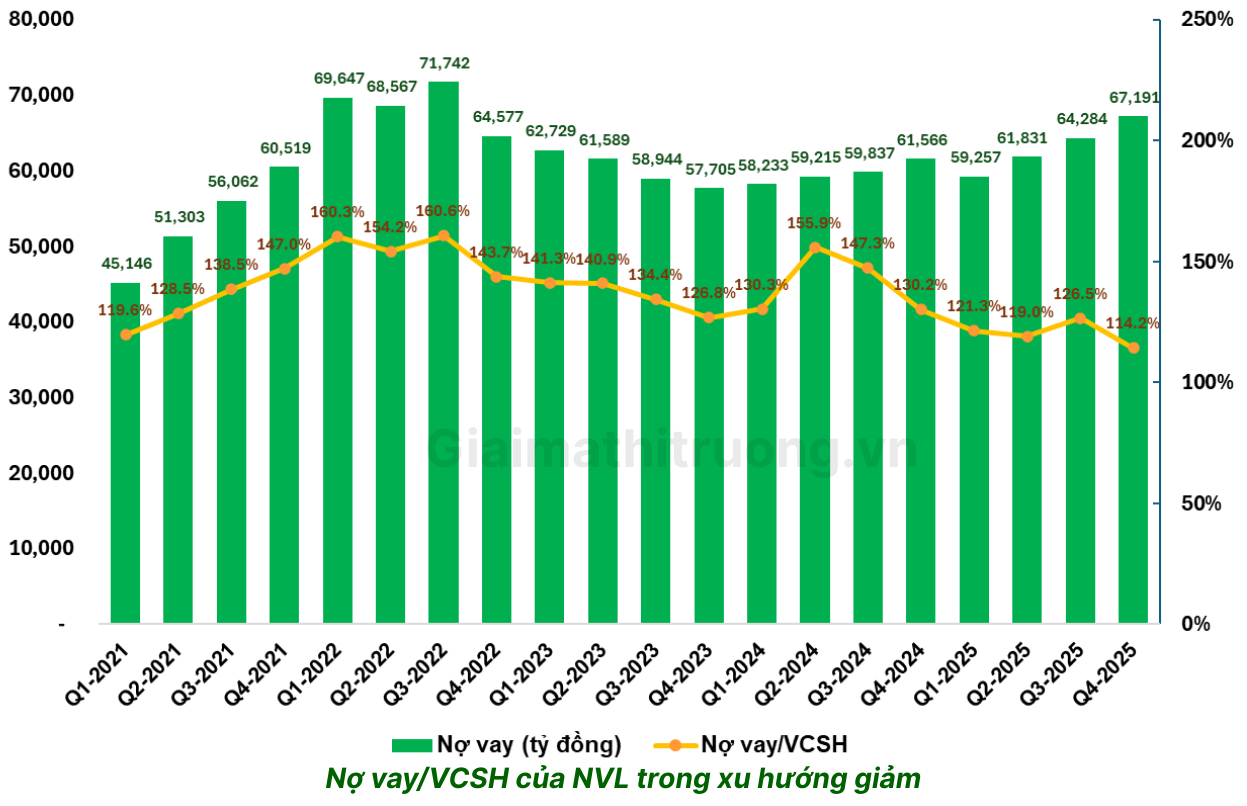

Tính đến 31/12/2025, tổng dư nợ vay của Novaland là 67.191 tỷ đồng; trong đó nợ vay ngắn hạn là 31.518 tỷ đồng.

Rủi ro:

- Nợ ngắn hạn > 31.500 tỷ đồng trong bối cảnh doanh thu Q4 chỉ 1.567 tỷ

- Tổng tài sản đạt 249.792 tỷ đồng, nợ phải trả ghi nhận 190.942 tỷ đồng. Tỷ lệ nợ/tổng tài sản = 76,4% (rất cao)

- Hàng tồn kho 153.392 tỷ đồng, trong đó quỹ đất và dự án đang xây dựng chiếm 94,2%

Đây là tín hiệu cảnh báo đỏ về thanh khoản. Tài sản chủ yếu là hàng tồn kho khó thanh khoản trong khi nợ ngắn hạn rất lớn.

2. Vấn đề trái phiếu

Thông tin đáng chú ý:

- 77% trái chủ chấp thuận gia hạn thanh toán lãi lô trái phiếu chuyển đổi quốc tế trị giá 335 triệu USD, đáo hạn năm 2027

- Công ty đã không thanh toán đầy đủ lãi trái phiếu đúng hạn và phải xin gia hạn

Đây là dấu hiệu của khó khăn dòng tiền nghiêm trọng và có thể dẫn đến rủi ro tín dụng. Nhưng, ở thời điểm hiện tại, câu hỏi nhà đầu tư đặt ra không phải là “NVL có phá sản không?” mà là “NVL sẽ tái cơ cấu nợ như thế nào và trong bao lâu?”

IV. TRIỂN VỌNG VÀ RỦI RO

1. Triển vọng tích cực

➢ Pháp lý dần được tháo gỡ:

- Các dự án như NovaWorld Phan Thiet, NovaWorld Ho Tram, Aqua City, Sunrise Riverside, Palm City đang bàn giao

- Các công trình như Cảng hàng không quốc tế Long Thành, cao tốc Biên Hòa – Vũng Tàu sẽ là động lực bứt phá cho các dự án

Tham khảo thêm triển vọng tích cực của NVL trong bài viết: https://giaimathitruong.vn/nvl-vuc-day-khi-khong-the-pha-san/

➢ Cổ phiếu phản ứng tích cực: Cổ phiếu NVL tăng kịch trần 7% lên 13.000 đồng/cp sau khi ra BCTC quý 4/2025.

2. Rủi ro

➢ Áp lực dòng tiền nghiêm trọng:

- Dòng tiền kinh doanh Quý 4/2025 vẫn âm nghiêm trọng (-5.946 tỷ)

- Nợ ngắn hạn lớn vs doanh thu giảm mạnh

- Phải xin gia hạn thanh toán lãi trái phiếu

➢ Rủi ro tỷ giá: Lỗ chênh lệch tỷ giá có thể tái diễn nếu USD tăng giá

➢ Rủi ro pha loãng: Phát hành 48,7 triệu cổ phiếu ESOP và kế hoạch phát hành 168 triệu cổ phiếu để hoán đổi nợ

➢ Định giá tài sản: P/B chỉ ~0.5 lần, phản ánh sự hoài nghi của thị trường về giá trị thực của tài sản.

Có một triết lý đầu tư mà GMTT luôn tâm đắc: “Đầu tư là nghệ thuật đồng hành cùng rủi ro”. Khi trời đã quang, nắng đã lên rực rỡ, thì giá cổ phiếu cũng không còn hấp dẫn nữa. Những cơ hội lớn nhất thường ẩn giấu trong những cơn giông bão lớn.

Nhưng câu hỏi đặt ra là: Đây là cơ hội vàng hay bẫy giá trị?

V. GÓC NHÌN GMTT: ĐẦU TƯ HAY ĐÁNH BẠC?

Kết quả Q4/2025 mang tính “kỹ thuật” hơn là phản ánh sức khỏe thực sự của doanh nghiệp. Tuy nhiên, kết quả này cũng đánh dấu giai đoạn khó khăn nhất của NVL đã qua. Những gì còn lại là cuộc chiến gỡ rối công nợ và trái phiếu đến hạn. Cách họ đàm phán và giải quyết vấn đề với chủ nợ và trái chủ sẽ quyết định số phận của công ty.

Nhìn xa hơn, về giai đoạn 2026 – 2027, Novaland có thể là một case đầu tư đầy tiềm năng đột biến. Nhưng hành trình từ bây giờ đến lúc đó sẽ không bằng phẳng. Rõ ràng NVL hiện tại không phải là khoản đầu tư tăng trưởng hay an toàn, mà là một đặt cược vào sự phục hồi.

➢ Kịch bản lạc quan (xác suất >60%):

- NVL thành công tái cơ cấu nợ, đàm phán với trái chủ

- Pháp lý các dự án được tháo gỡ

- Thị trường BĐS hồi phục 2026-2027

- Hạ tầng mới đẩy giá tài sản lên → Cổ phiếu có thể x2, x3 từ mức hiện tại

➢ Kịch bản bi quan (xác suất <40%):

- Không trả được nợ, phải bán tài sản giá thấp

- Trái chủ siết nợ, cổ đông bị pha loãng nghiêm trọng

- Thị trường BĐS đóng băng

- Dòng tiền vẫn âm, nửa đầu năm 2026 lỗ nặng trở lại

Ở góc nhìn định giá, Novaland đang giao dịch tại mức P/B khoảng 0,5 lần – một mức rất thấp, phản ánh sự thận trong của nhà đầu tư. Có lẽ chỉ trong giông bão của doanh nghiệp chúng ta mới thấy được những cổ phiếu ở mức định giá thấp như vậy.

Với mức định giá này, nhìn dài hơi cho giai đoạn 2026 – 2027, NVL là 1 case hứa hẹn nhiều đột biến. Nhưng việc có nên đầu tư NVL tại thời điểm này hay không lại tùy thuộc vào khẩu vị rủi ro của mỗi nhà đầu tư.

➢ Quan điểm cá nhân của GMTT

Sau khi phân tích kỹ lưỡng, đây là những suy nghĩ chân thành nhất của GMTT dành cho các nhà đầu tư:

- Đừng bao giờ đầu tư vào những gì bạn không hiểu, và đừng bao giờ đầu tư số tiền bạn không thể mất.

- NVL chỉ phù hợp với nhà đầu tư có khả năng chấp nhận rủi ro cao, có tầm nhìn dài hạn 2026-2027.

- Những điều bạn cần chấp nhận

- Báo cáo tài chính Q1/2026 có thể lỗ trở lại – Không còn khoản hoàn nhập đặc biệt nữa

- Áp lực thanh khoản vẫn còn đó – Theo dõi sát khả năng thanh toán nợ

- Rủi ro phá sản vẫn tồn tại – Dù rất thấp, nhưng chưa thể loại trừ hoàn toàn

Và bây giờ, bạn nghĩ sao? Liệu Novaland có hồi sinh thành công? Hay đây chỉ là một canh bạc quá liều lĩnh?

Dù quyết định của bạn là gì, hãy luôn nhớ: đầu tư dựa trên phân tích, không phải cảm tính. Và quan trọng nhất, đừng bao giờ đầu tư số tiền mà bạn không thể chấp nhận mất.

Chúc bạn đầu tư thành công!

Lưu ý: Bài viết phản ánh quan điểm cá nhân dựa trên phân tích BCTC công khai. Không phải lời khuyên đầu tư. Nhà đầu tư cần tự nghiên cứu và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép