Bài viết liên quan: SSI – Mô hình kinh doanh hoàn thiện nhất ngành chứng khoán

1. Bức tranh hiện tại – đầu ngành đang bứt tốc

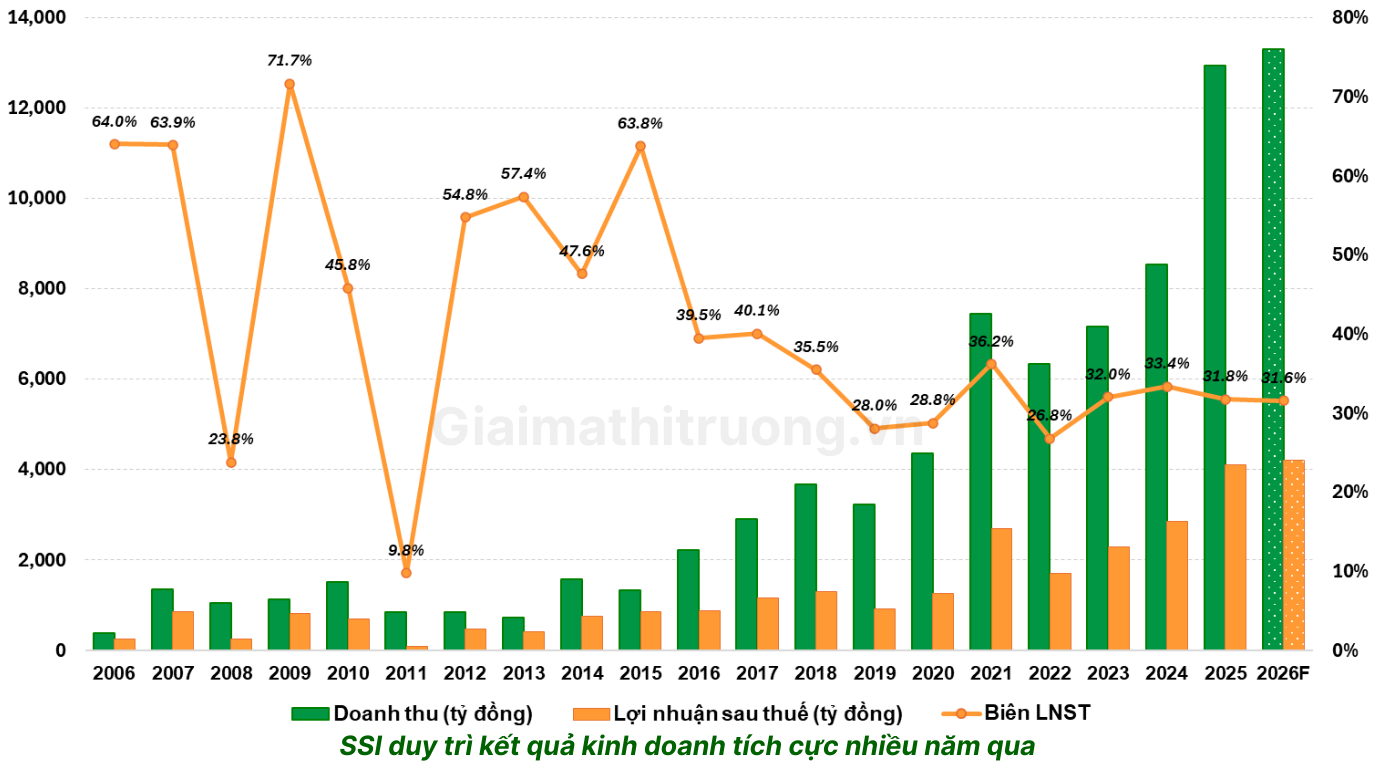

SSI bước vào 2026 từ một nền tảng kinh doanh cực kỳ vững chắc. Năm 2025, SSI ghi nhận doanh thu thuần 12.931 tỷ đồng và lợi nhuận sau thuế 4.107 tỷ đồng, tăng 44,4% so với năm 2024 và vượt xa kế hoạch đề ra. Đây là tốc độ tăng trưởng hiếm thấy ngay cả với một ông lớn đầu ngành.

Tổng tài sản hợp nhất tại thời điểm 31/12/2025 đạt 94.050 tỷ đồng, tăng 27,9% so với đầu năm.

2. Định giá – Rẻ hơn sau đợt điều chỉnh

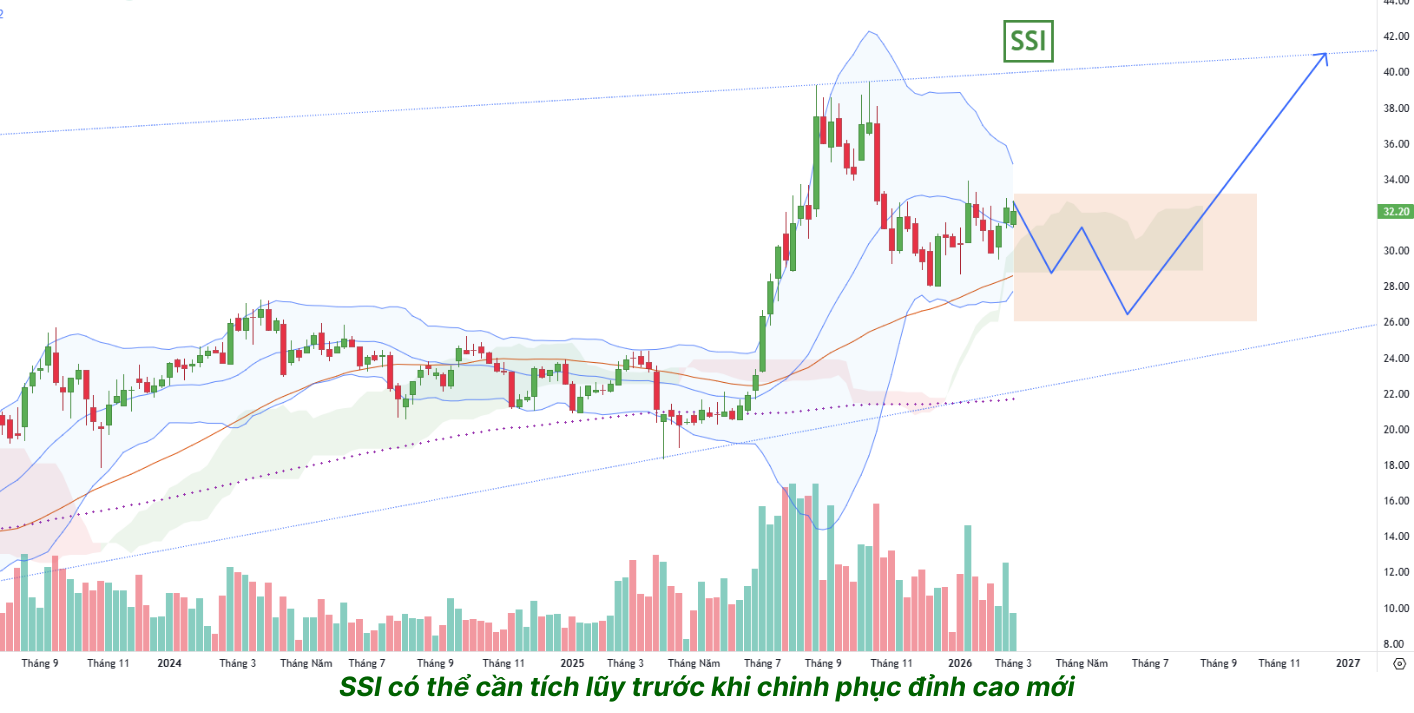

SSI đang giao dịch quanh vùng 32.000 đồng/cổ phiếu, với mức P/E khoảng 16,x và P/B 2,1 – thấp hơn đáng kể so với mức trung bình 3 năm gần nhất là P/E ~20 và P/B ~2,6. Sau nhịp điều chỉnh gần 30% từ đỉnh, cổ phiếu SSI đang ở vùng định giá chiết khấu hấp dẫn hơn cho nhà đầu tư trung và dài hạn.

3. Điểm nhấn tích cực

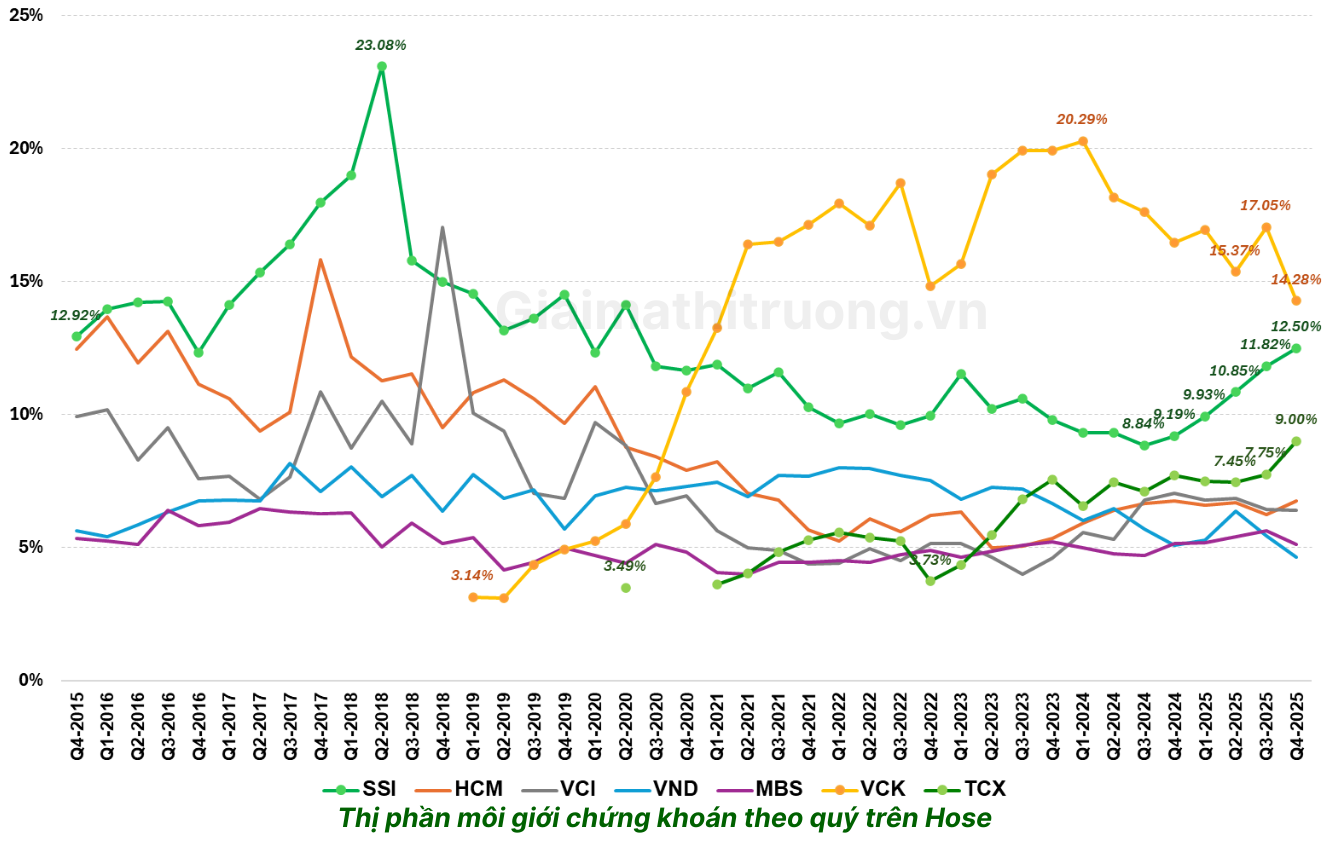

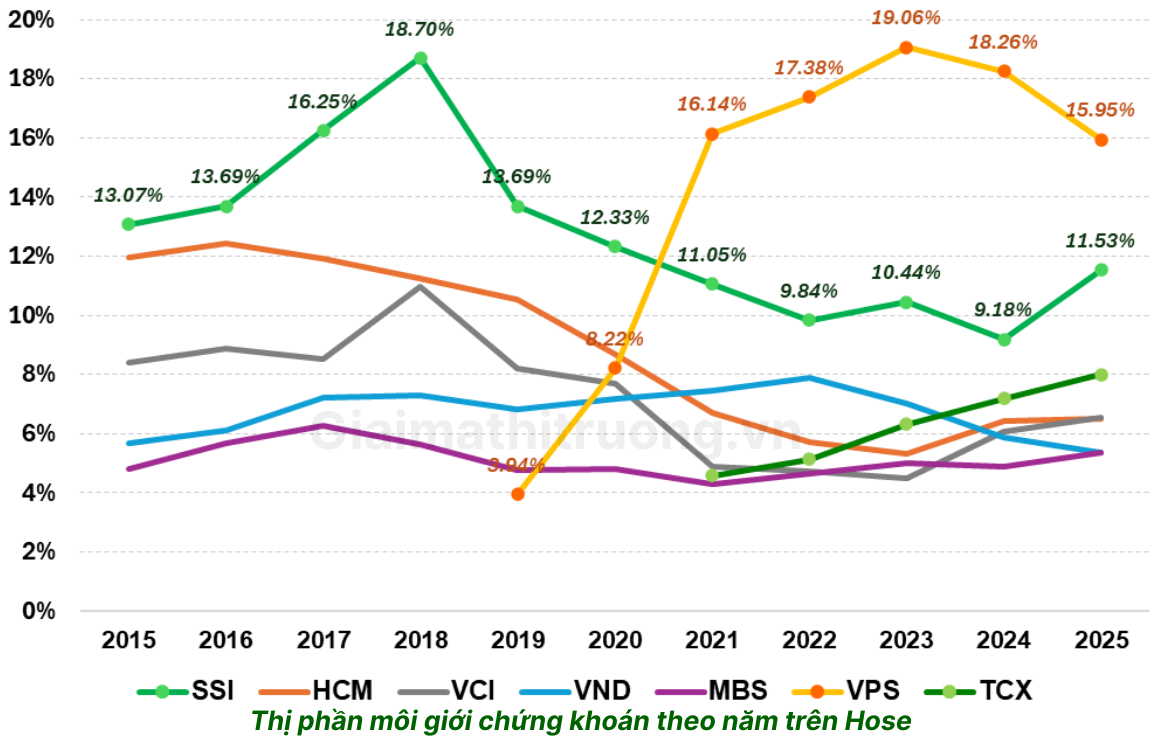

Thị phần bứt phá. Trong vòng một năm, thị phần môi giới của SSI đã tăng từ 9,18% lên 11,53% – mức tăng thị phần ấn tượng nhất ngành, cho thấy sự cải thiện rõ nét về chất lượng dịch vụ và năng lực thu hút khách hàng. Tổng tài sản giữ vững ngôi đầu ngành chứng khoán Việt Nam.

Câu chuyện nâng hạng FTSE Russell – Chất xúc tác lớn nhất năm 2026. Thông tư 08/2026/TT-BTC được ban hành ngày 3/2/2026 là bước tiến quan trọng trong lộ trình cải cách thị trường vốn, với mục tiêu tạo điều kiện thuận lợi hơn cho nhà đầu tư nước ngoài, phục vụ lộ trình FTSE Russell cơ cấu cổ phiếu Việt Nam vào rổ Thị trường mới nổi thứ cấp từ tháng 9/2026. SSI hội tụ đầy đủ cả hai yếu tố: đầu ngành chứng khoán và thuộc rổ VN30 – giúp cổ phiếu này trở thành điểm đến tự nhiên của dòng tiền ngoại khi nâng hạng xảy ra.

Kỳ vọng MSCI Watchlist – Cú hích tiếp theo. Triển vọng được MSCI đưa Việt Nam vào Danh sách theo dõi (Watchlist) trong năm 2026 đang ngày càng rõ nét, khi nhiều điều kiện nền tảng của thị trường đã được cải thiện đồng bộ, bao gồm cải tiến cơ chế giao dịch không ký quỹ trước (NPF) và xuất hiện ngày càng nhiều cổ phiếu vốn hóa lớn với room ngoại 100%.

Làn sóng IPO và thanh khoản tăng – Bữa tiệc cho công ty chứng khoán. Thanh khoản tiếp tục tăng và làn sóng IPO trở lại là hai chủ đề trọng tâm trong năm 2026, với các thương vụ niêm yết quy mô lớn như TCBS, VPS và Gelex Infrastructure phản ánh niềm tin mới của khối doanh nghiệp. SSI, với năng lực ngân hàng đầu tư dẫn đầu, sẽ là đơn vị hưởng lợi trực tiếp nhất từ xu hướng này.

Tài sản số – Cơ hội tăng trưởng thế hệ tiếp theo. Chủ tịch Nguyễn Duy Hưng đánh giá tài sản số là cơ hội hấp dẫn, kết hợp giữa tài chính truyền thống và công nghệ. SSI dự kiến hợp tác với các bên để tham gia thị trường tài sản số, trong đó SSI đóng vai trò chi phối. Đây là câu chuyện tăng trưởng dài hạn chưa được định giá đầy đủ.

4. Rủi ro cần theo dõi

Cạnh tranh ngành ngày càng gay gắt. Các công ty chứng khoán như VPS và TCBS cũng tiếp tục hưởng lợi từ thanh khoản thị trường và là những đối thủ mạnh. Ngoài ra, TCBS với lợi nhuận kỷ lục hơn 7.100 tỷ đồng năm 2025 đang là thách thức cạnh tranh thực sự với SSI ở mảng dịch vụ khách hàng cá nhân.

Rủi ro thị trường. Doanh thu và lợi nhuận của SSI có tương quan cực kỳ chặt với thanh khoản và xu hướng VN-Index. Bất kỳ đợt điều chỉnh mạnh nào của thị trường đều tác động ngay lập tức và đồng thời lên cả ba mảng cốt lõi: môi giới, margin và tự doanh.

Rủi ro nâng hạng chậm hơn kỳ vọng. Câu chuyện nâng hạng FTSE đã được thị trường kỳ vọng từ lâu. Nếu lộ trình tháng 9/2026 bị trì hoãn hoặc dòng vốn ngoại không vào mạnh như kỳ vọng, SSI sẽ là một trong những cổ phiếu chịu tác động điều chỉnh mạnh nhất.

Rủi ro lãi suất và đòn bẩy. Tỷ lệ nợ phải trả trên tổng tài sản của SSI chiếm 65,9% tại quý 4/2025, chủ yếu đến từ việc gia tăng các khoản vay ngắn hạn để phục vụ cho hoạt động cho vay margin. Trong môi trường lãi suất tăng, chi phí vốn tăng sẽ trực tiếp ảnh hưởng đến biên lợi nhuận mảng margin – nguồn thu quan trọng nhất.

5. Định giá & kỳ vọng

SSI hội tụ đủ cả ba yếu tố để trở thành cổ phiếu dẫn dắt chu kỳ tăng trưởng mới: Thương hiệu số 1 ngành chứng khoán, định giá hợp lý sau điều chỉnh, và câu chuyện nâng hạng FTSE/MSCI có lộ trình rõ ràng hơn bao giờ hết. Khi dòng tiền ngoại đổ vào thị trường Việt Nam, SSI là điểm đến tự nhiên và không thể bỏ qua – vừa là đối tượng đầu tư trực tiếp, vừa là cơ sở hạ tầng giúp dòng tiền đó vận hành.

GMTT kỳ vọng năm 2026 SSI sẽ có sự tăng trưởng nhẹ so với 2025, cụ thể doanh thu khoảng 13.500 tỷ đồng (+4,4% YoY), LNST khoảng 4.300 tỷ đồng (+4,7% YoY)

Chỉ số số P/E của SSI giai đoạn 2021-2025 có sự biến động, trung bình khoảng 19.8x, với mức thấp nhất 11.6x (2022) và cao nhất 25.5x (2021).

Với mức P/E trailing hiện nay là 16.x, P/E Forward 15.x và P/B 2,1 thì SSI đang ở mức định giá thấp hơn trung bình 5 năm và thấp hơn trung bình ngành. Đây là mức định giá hợp lý và khá hấp dẫn với tầm nhìn trung và dài hạn. Tuy nhiên, GMTT kỳ vọng vùng giá dưới 30.000 đồng sẽ hấp dẫn hơn bởi biên an toàn đủ dày.

SSI là cổ phiếu phù hợp với cả nhà đầu tư tăng trưởng lẫn nhà đầu tư đặt cược vào câu chuyện nâng hạng thị trường Việt Nam.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

SSI 2026 – Vị thế số 1 và bài toán nâng hạng thị trường

DBC – Cổ phiếu chăn nuôi đáng theo dõi nhất năm 2026

FPT – Định giá đã đủ hấp dẫn?