Công ty Cổ phần Chứng khoán SSI (SSI) là một trong những công ty chứng khoán đầu tiên tại Việt Nam. Được thành lập năm 1999, SSI là doanh nghiệp hàng đầu trong ngành chứng khoán, cũng là một trong những công ty chứng khoán lớn nhất Việt Nam.

Đối với SSI, lợi thế cạnh tranh không chỉ nằm ở quy mô mà còn ở sự kết hợp giữa đa dạng hóa kinh doanh, công nghệ và quản lý rủi ro.

Triển vọng doanh nghiệp

1. Mô hình kinh doanh hoàn thiện

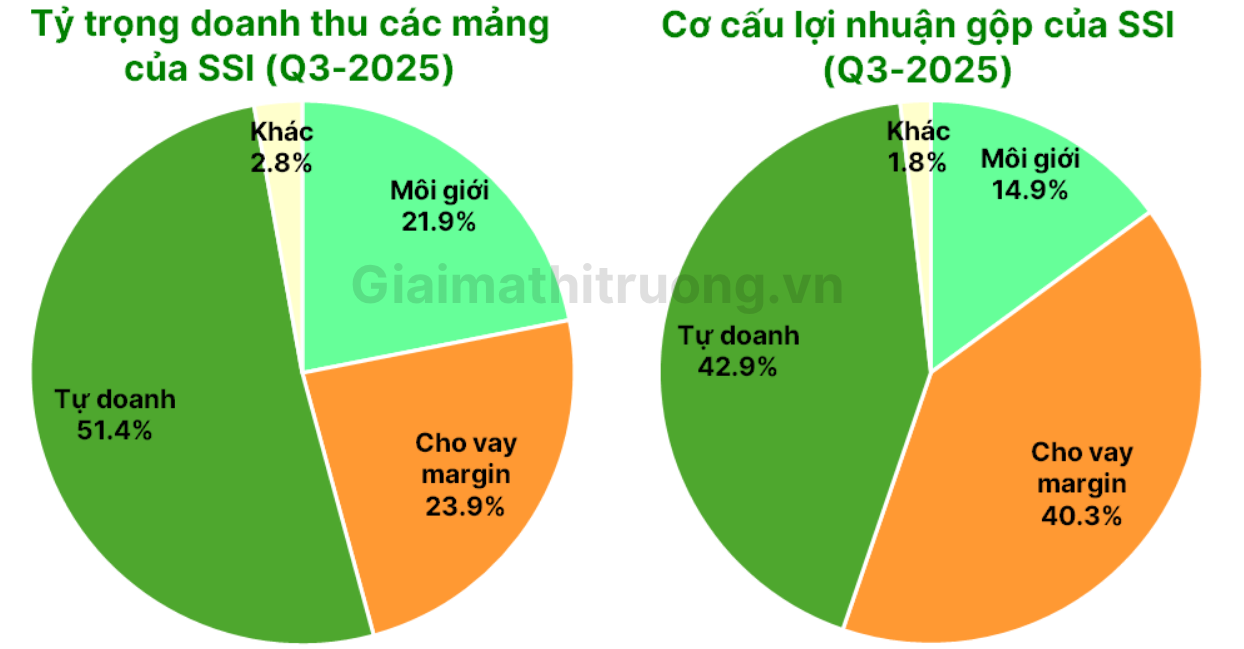

SSI không phải là “công ty môi giới” đơn thuần. Doanh thu của SSI hiện đến từ 3 trụ cột tương đối cân bằng:

- Tự doanh hiệu quả với hiệu suất ổn định (đầu tư cổ phiếu, trái phiếu, chứng chỉ tiền gửi)

- Cho vay margin (dự nợ cho vay lớn thứ 2 trong ngành)

- Môi giới chứng khoán (đóng góp gần 22% doanh thu hoạt động – mức cao nhất 5 năm)

Ngoài ra, SSI cũng phát triển mạnh mảng Ngân hàng đầu tư (Top 6 doanh thu thị trường) và Quản lý tài sản (SSIAM đang quản lý các quỹ đầu tư gồm quỹ mở, quỹ thành viên, quỹ hoán đổi danh mục).

Điều này giúp SSI có lợi nhuận ổn định và bền vững hơn các đối thủ trong ngành vốn phụ thuộc vào 1–2 mảng là tự doanh hoặc cho vay margin.

Có thể ví von SSI giống như HPG trong ngành thép: mô hình kinh doanh khép kín, ít bị tác động bởi biến động ngắn hạn, và luôn duy trì vị thế dẫn đầu.

2. Hiệu suất tài chính – nền tảng vững chắc cho tăng trưởng

➢ Kết quả kinh doanh tích cực

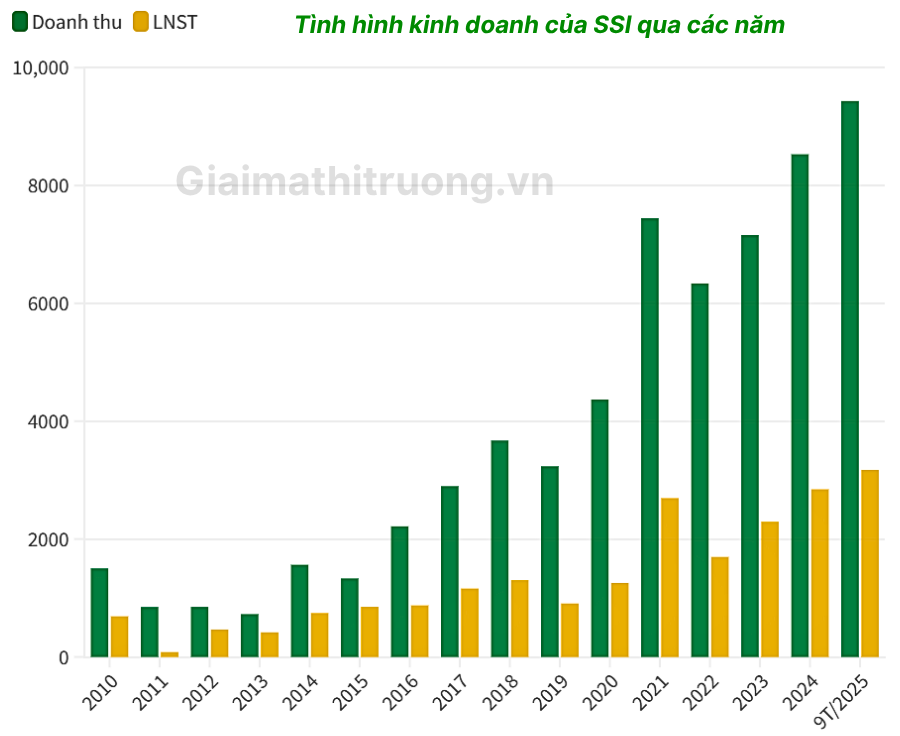

SSI đã chứng minh sức mạnh nội tại qua báo cáo tài chính Q3/2025, với kết quả vượt trội so với kế hoạch năm.

Q3/2025, SSI tiếp tục ghi nhận kết quả rất tích cực ở cả 3 mảng hoạt động: cho vay margin, tự doanh và môi giới. Cụ thể, doanh thu hoạt động và LNST đạt lần lượt 4.212 tỷ (+104% svck) và 1.476 tỷ (+86% svck).

Lũy kế 9 tháng đầu năm, doanh thu hoạt động của SSI đạt 9.433 tỷ (+46% svck), LNST đạt 3.287 tỷ (+37% svck), hoàn thành gần như toàn bộ kế hoạch năm (97% doanh thu và 96% lợi nhuận).

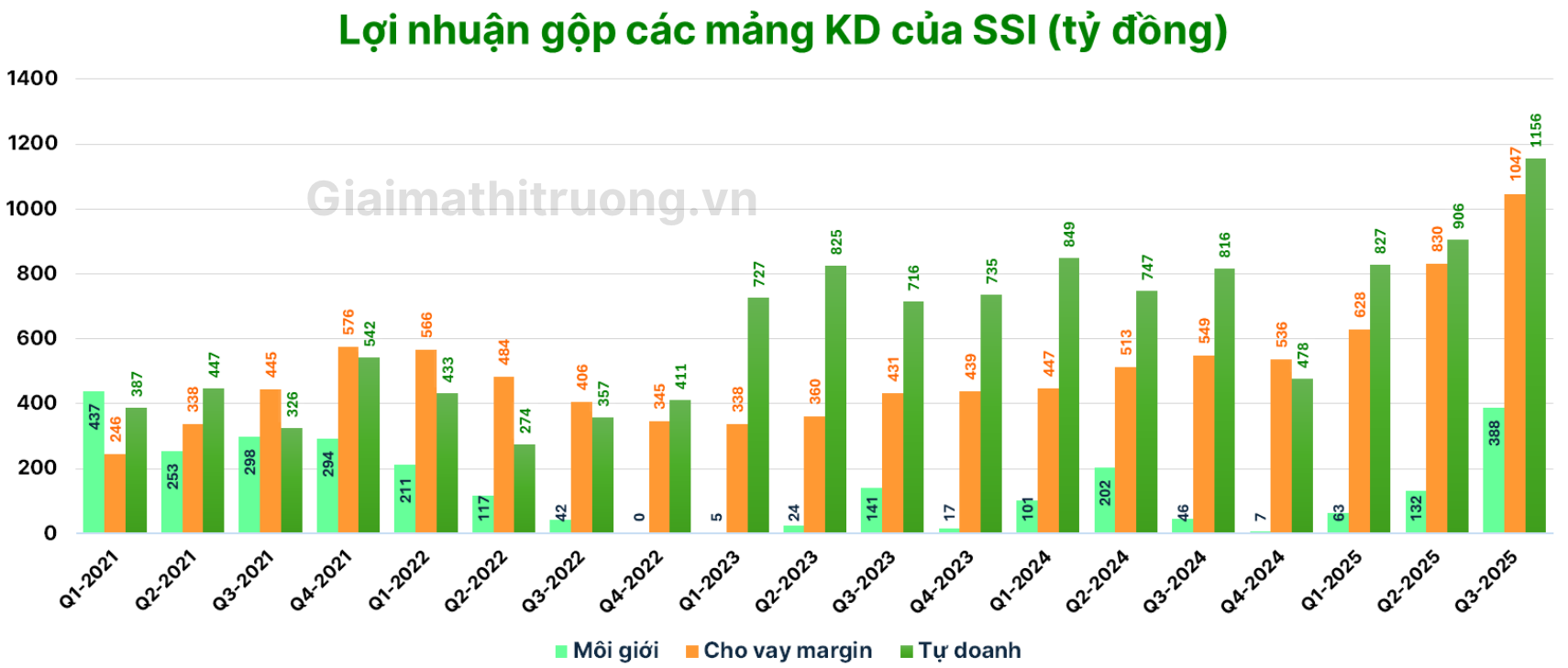

Động lực tăng trưởng trong quý đến từ cả 3 mảng kinh doanh:

➢ Mảng tự doanh: mang lại lợi nhuận ổn định

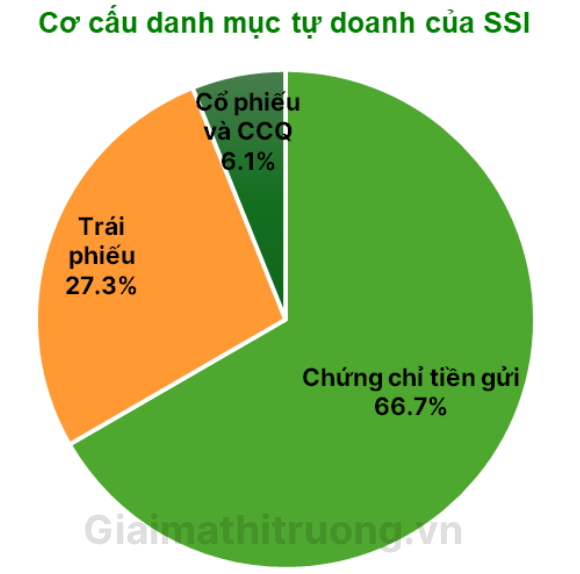

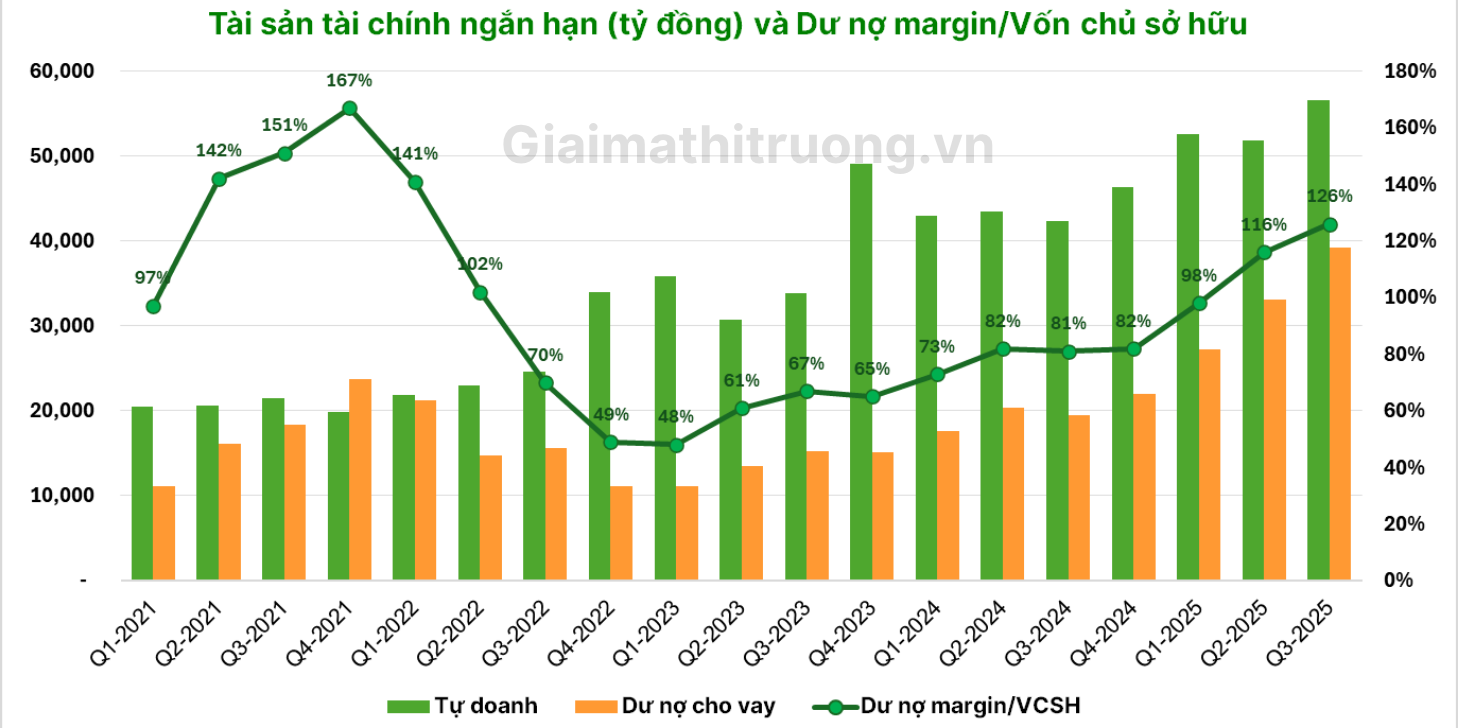

Tự doanh vẫn đang là mảng chiếm tài sản lớn nhất của SSI với tổng 56.510 tỷ đồng, chiếm 57,5% tài sản ngắn hạn của công ty. Lãi gộp tự doanh trong Quý 3-2025 đạt 1156 tỷ (+47% svck), trong đó khoản thu cổ tức/lãi từ các TSTC là cấu phần quan trọng nhất do tỷ trọng trái phiếu & chứng chỉ tiền gửi chiếm tới gần 94% danh mục.

Danh mục đầu tư của SSI sở hữu quy mô top đầu ngành và có độ an toàn cao, lợi nhuận ổn định hơn các CTCK khác do chủ yếu phân bổ vào các tài sản thu nhập cố định như trái phiếu và chứng chỉ tiền gửi. Vì vậy diễn biến của thị trường chứng khoán sẽ không tác động lớn đến hiệu quả của danh mục đầu tư, đồng thời cũng ít khi xuất hiện lợi nhuận đột biến từ tự doanh như VIX.

➢ Mảng cho vay: Dư nợ cho vay top 2 thị trường

Hoạt động cho vay margin tiếp tục là một trong những trụ cột đóng góp lớn vào kết quả kinh doanh. Lãi gộp từ các khoản cho vay Quý 3 đạt 1.047 tỷ (+91% svck), cao nhất trong lịch sử hoạt động của SSI.

Dư nợ cho vay tại thời điểm 30/9/2025 đạt 39.231 tỷ đồng, tăng mạnh 78% so với đầu năm, giúp SSI trở thành CTCK có dư nợ margin lớn thứ 2 thị trường. Đây là mức dư nợ cao kỷ lục và cho thấy SSI đang tận dụng tốt vị thế tài chính mạnh để mở rộng mảng cho vay.

Dù dư nợ khổng lồ nhưng tỷ lệ cho vay margin/VCSH của SSI mới chỉ đạt 126%, vẫn còn dư địa lớn để đẩy mạnh cho vay khi thị trường sôi động hơn nữa (room tối đa là 200%).

➢ Mảng môi giới: tăng tốc trở lại – củng cố vị thế top đầu

Nhờ thanh khoản thị trường tăng mạnh trong Quý 3-2025, doanh thu hoạt động môi giới đạt 922 tỷ đồng, tăng 171% svck. Lợi nhuận gộp mảng môi giới tiến đến mức cao nhất kể từ Q1-2021 với 388 tỷ đồng gấp hơn 8 lần svck.

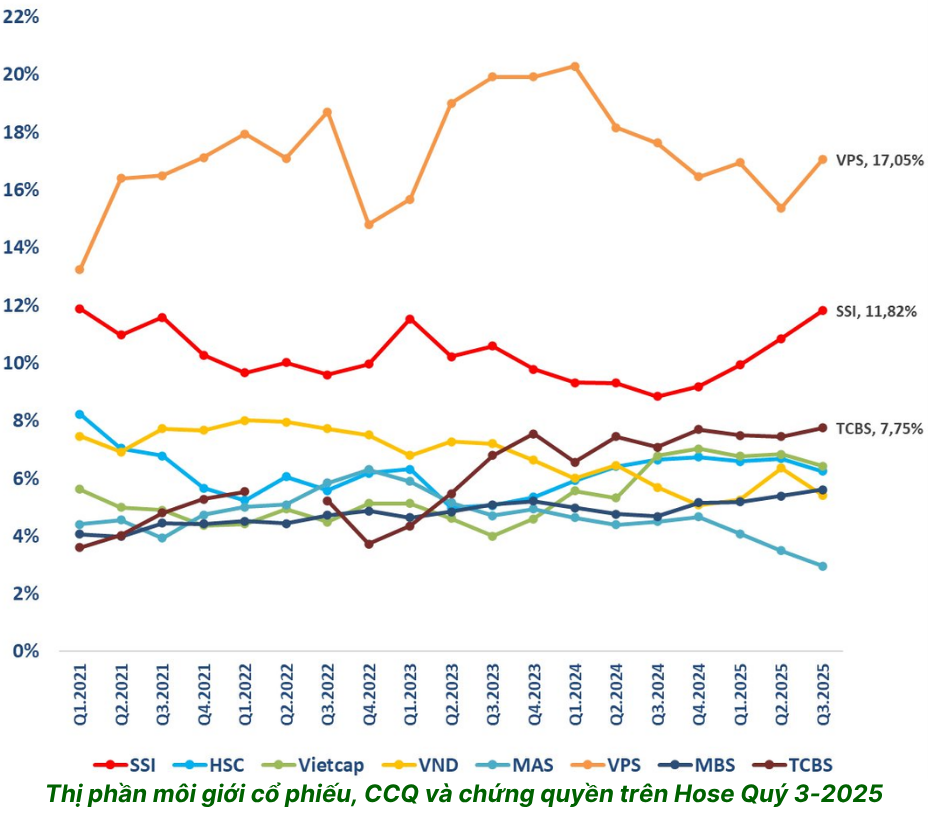

SSI luôn duy trì thị phần môi giới số 1 thị trường giai đoạn 2014-2020 và top 2 từ 2021 đến nay.

Trong Qúy 3-2025, thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm của SSI trên HOSE đạt 11,82%, tăng gần 1 điểm %, tiếp tục duy trì vị trí top 2 toàn thị trường và bỏ xa vị trí thứ 3 của TCX tới hơn 4 điểm %. Thị phần môi giới của SSI đạt mức cao nhất 5 năm, rút ngắn đáng kể khoảng cách với top đầu VPS.

Trong Qúy 3-2025, thị phần môi giới cổ phiếu, chứng chỉ quỹ và chứng quyền có bảo đảm của SSI trên HOSE đạt 11,82%, tăng gần 1 điểm %, tiếp tục duy trì vị trí top 2 toàn thị trường và bỏ xa vị trí thứ 3 của TCX tới hơn 4 điểm %. Thị phần môi giới của SSI đạt mức cao nhất 5 năm, rút ngắn đáng kể khoảng cách với top đầu VPS.

Điểm đặc biệt là mảng môi giới tăng trưởng kéo theo cả margin tăng (do khách hàng giao dịch nhiều hơn). Đây là hiệu ứng cộng hưởng kép chỉ có ở các công ty chứng khoán đầu ngành.

3. Triển vọng ngành và yếu tố vĩ mô thuận lợi

Ngành chứng khoán Việt Nam đang ở ngưỡng cửa của một chu kỳ tăng trưởng mới, và GMTT kỳ vọng SSI sẽ là “người dẫn đường”. Năm 2025 không phải là năm đỉnh cao mà là nền móng cho giai đoạn tăng trưởng bền vững đến 2026-2027, với các động lực tăng trưởng chính đến từ:

- Nâng hạng Thị trường: Việt Nam sẽ được FTSE nâng hạng lên thị trường mới nổi thứ cấp vào 9/2026, theo sau là MSCI. Điều này sẽ thu hút 5-10 tỷ USD dòng vốn ngoại, đẩy thanh khoản VN-Index lên cao.

- Hệ thống KRX và Thị trường Tiền số: Hệ thống giao dịch KRX đi vào vận hành sẽ tăng tốc độ xử lý lệnh gấp 10 lần, hỗ trợ sản phẩm phái sinh mới, giao dịch T+0 và bán khống trong tương lai không xa. SSI đã chuẩn bị bằng cách tăng vốn và đầu tư công nghệ, đồng thời rốt ráo đón đầu thị trường tiền số với quỹ đầu tư crypto. Điều này mở ra nguồn doanh thu mới trong 2-3 năm tới cho doanh nghiệp.

- Vĩ mô hỗ trợ: Kinh tế Việt Nam dự kiến tăng trưởng 8% năm 2025 và đặt mục tiêu 10% cho năm 2026, với tín dụng ngân hàng mở rộng. Lạm phát kiểm soát, lãi suất thấp sẽ kích thích kênh đầu tư chứng khoán, đặc biệt khi dân số trẻ và tài khoản chứng khoán vượt 10 triệu.

Nhận định và chiến lược đầu tư cổ phiếu SSI

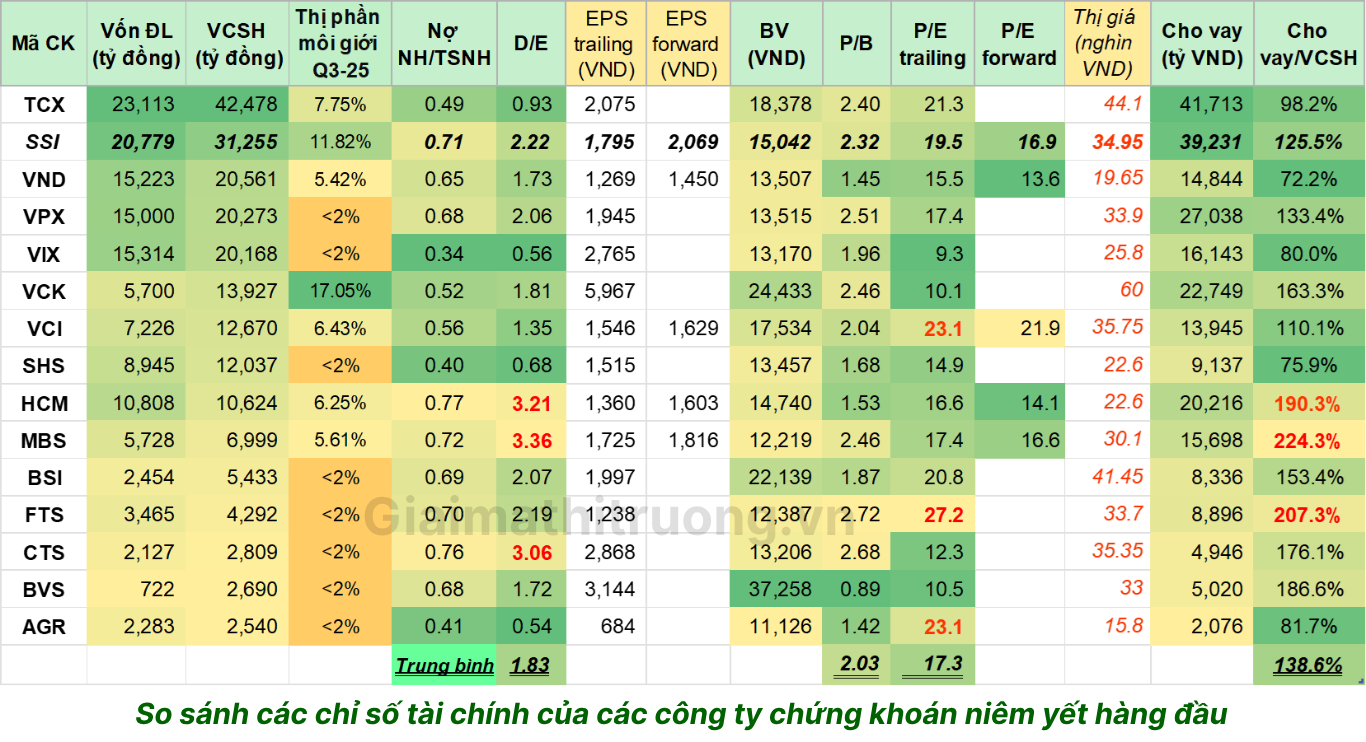

Về cơ cấu tài chính, nợ phải trả của SSI tính đến cuối quý III/2025 đạt 69.456 tỷ đồng, tăng gần 49% so với đầu năm, chủ yếu đến từ các khoản vay ngắn hạn nhằm tài trợ cho hoạt động cho vay ký quỹ và đầu tư. Tỷ lệ D/E (Nợ/VCSH) của SSI tới hết quý 3-2025 đạt 2.2 lần, cao hơn trung bình ngành (khoảng 1,8 lần). Đây là rủi ro đáng kể nhất của SSI.

Kết phiên giao dịch ngày 14/11/2025, SSI đang giao dịch ở mức P/B khoảng 2,3 lần, P/E forward khoảng 17 lần. Đây là mức định giá không phải là rẻ nhưng cũng không đắt. Tuy vậy, cổ tức ổn định 10-15%/năm là một phần thưởng hấp dẫn khi nắm giữ SSI.

Nhưng, dưới góc nhìn của một nhà đầu tư, thì GMTT chỉ mua vào SSI khi có biên an toàn, tức là cổ phiếu phải chiết khấu về mức định giá rẻ. Vậy như nào được coi là rẻ? GMTT không kỳ vọng một cổ phiếu đầu ngành chứng khoán như SSI có thể về mức định giá quá rẻ một cách vô lý. Với GMTT, P/B dưới 2 và P/E forward dưới 15 là vùng hợp lý cho SSI. Nếu dưới ngưỡng đó càng xa thì biên an toàn của chúng ta càng lớn.

Điều này có nghĩa là SSI về dưới 30 là chúng ta sẽ vận dụng mọi bí kíp PTKT để có giá mua tối ưu nhất.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU SSI, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?