Techcombank (TCB) là một trong những ngân hàng tư nhân hàng đầu Việt Nam, nổi bật với chiến lược số hóa mạnh mẽ, hệ sinh thái tài chính toàn diện và tập trung vào phân khúc bán lẻ cao cấp.

TRIỂN VỌNG NGÂN HÀNG

1. Bối cảnh vĩ mô & ngành ngân hàng

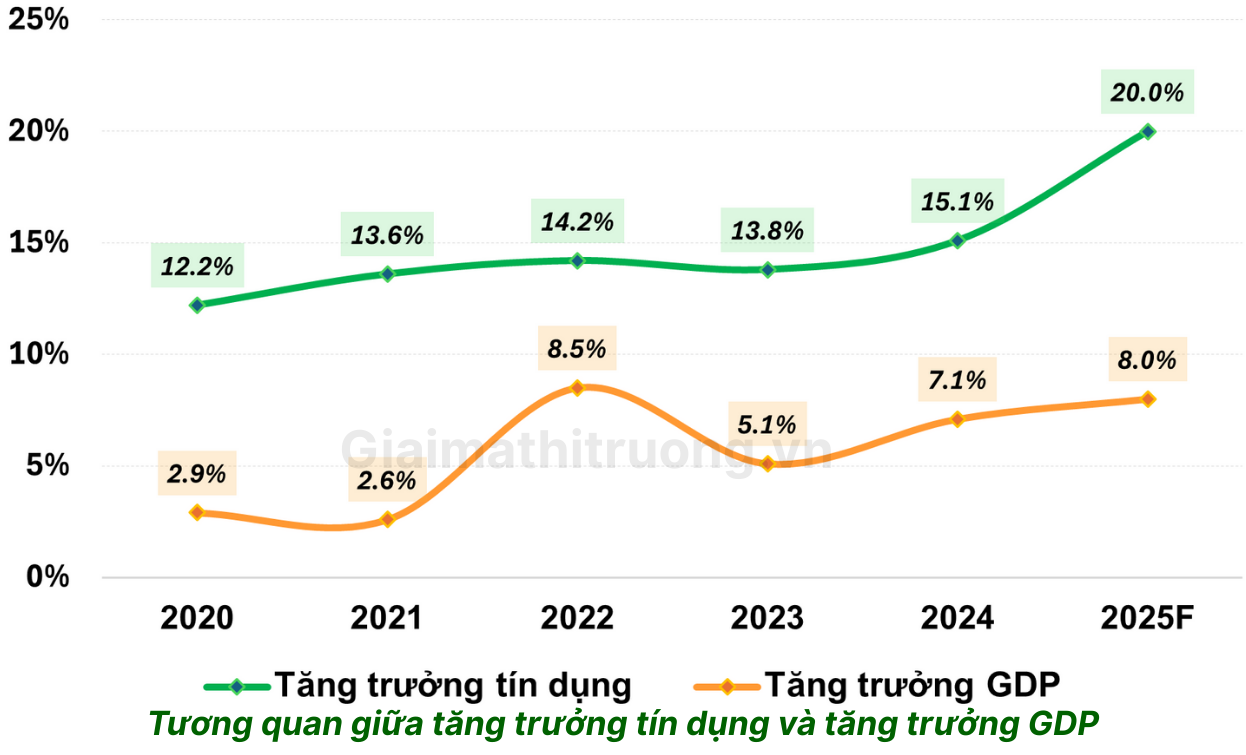

- Bức tranh ngành ngân hàng Việt Nam năm 2025 là một pha “hồi sức” sau cú siết tín dụng – bất động sản 2022–2023. Các tổ chức phân tích kỳ vọng tăng trưởng tín dụng toàn hệ thống 2025–2026 vào khoảng 19–20%/năm, lợi nhuận ngành tăng 15–18%/năm. Tuy nhiên, biên lãi ròng (NIM) lại không còn màu mỡ như trước, do cạnh tranh huy động gay gắt hơn và mặt bằng lãi suất có xu hướng nhích lên.

- Tín dụng đang chảy rất mạnh vào bất động sản và chứng khoán: dư nợ BĐS chiếm khoảng 18,5% toàn hệ thống; dư nợ margin chứng khoán lên ~303 nghìn tỷ – mức kỷ lục. Với những ngân hàng bám sát hai mảng này, cơ hội là rất rõ, nhưng rủi ro chu kỳ cũng phóng đại. Ở góc độ đó, TCB là một ví dụ điển hình: được hưởng gió thuận khi chu kỳ tới, nhưng cũng “ngã” đau hơn nếu thị trường quay đầu.

2. Nền tảng tài chính hiện tại của TCB

➢ Quy mô & tăng trưởng

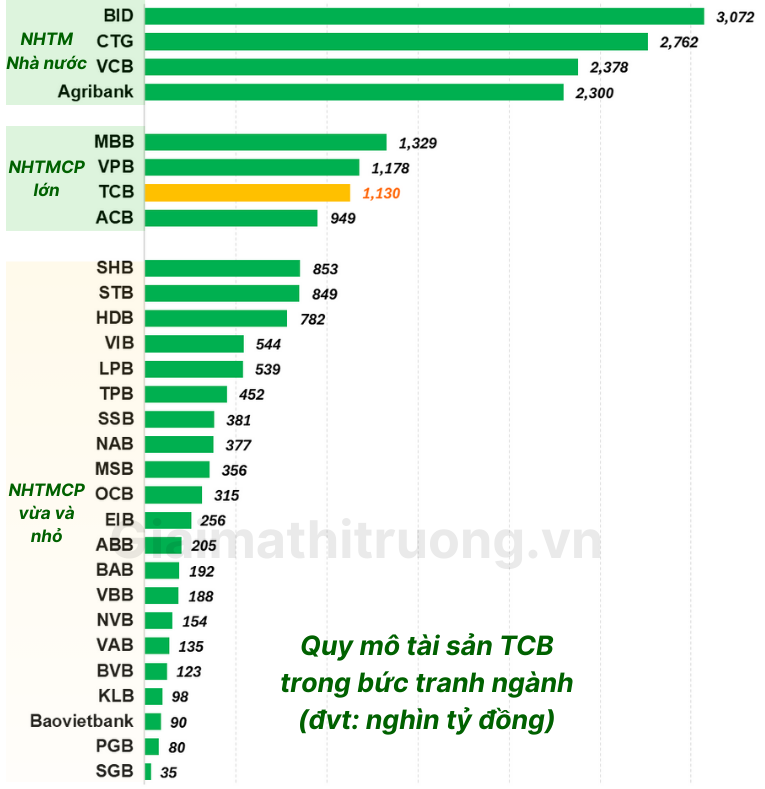

Đến 30/9/2025: Tổng tài sản của TCB đạt 1,13 triệu tỷ, tăng ~22% svck, lớn thứ 3 trong khối ngân hàng tư nhân.

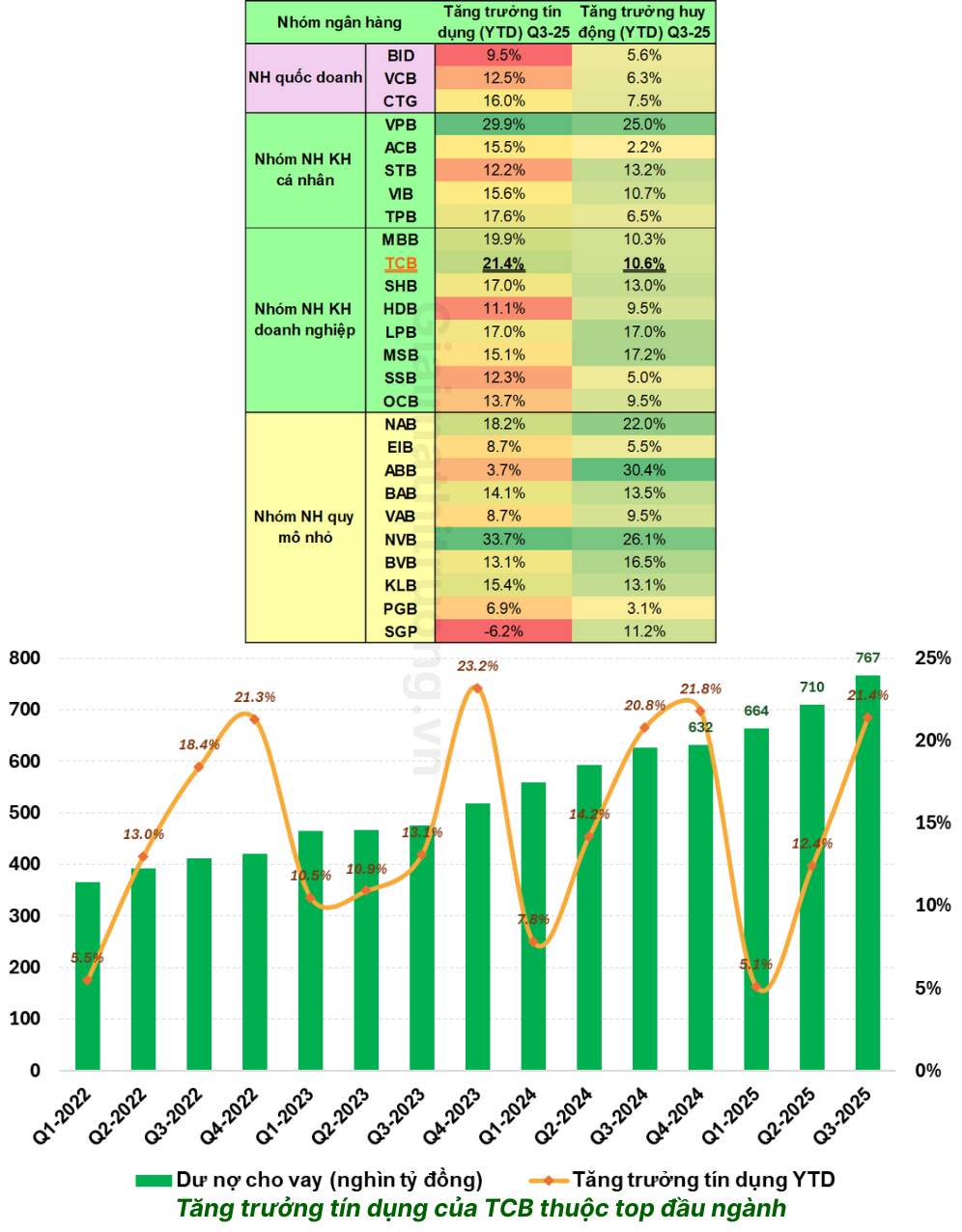

Tăng trưởng tín dụng đạt 21,4% so với đầu năm – cao hơn rất nhiều so với mức trung bình ngành 13,4% YTD, đưa TCB vào nhóm ngân hàng có tăng trưởng tín dụng cao nhất hệ thống. Với quán tính tăng trưởng hiện tại, khả năng ngân hàng chạm mức tăng tín dụng cả năm trên 25% – mức kỷ lục trong lịch sử TCB – là hoàn toàn khả thi.

Về tốc độ mở rộng bảng cân đối, TCB đang tăng trưởng trên trung bình ngành, với trục chính là bất động sản, khách hàng thu nhập khá – cao và hệ sinh thái doanh nghiệp.

➢ Sinh lời & hiệu quả

Một số chỉ số then chốt của ngân hàng:

- ROE duy trì quanh 14–16%

- ROA ở mức 2–2,3% trên quy mô tài sản lớn – đây là mức rất tốt

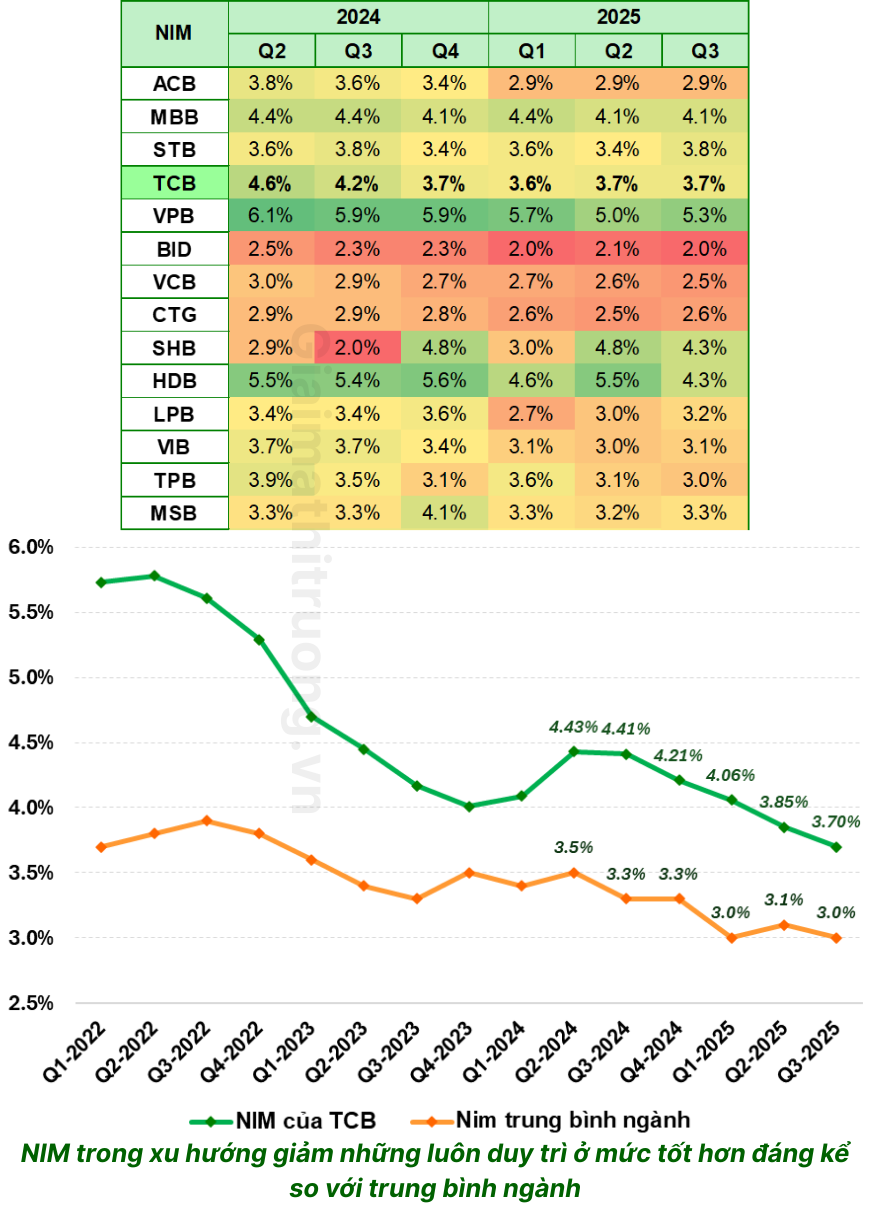

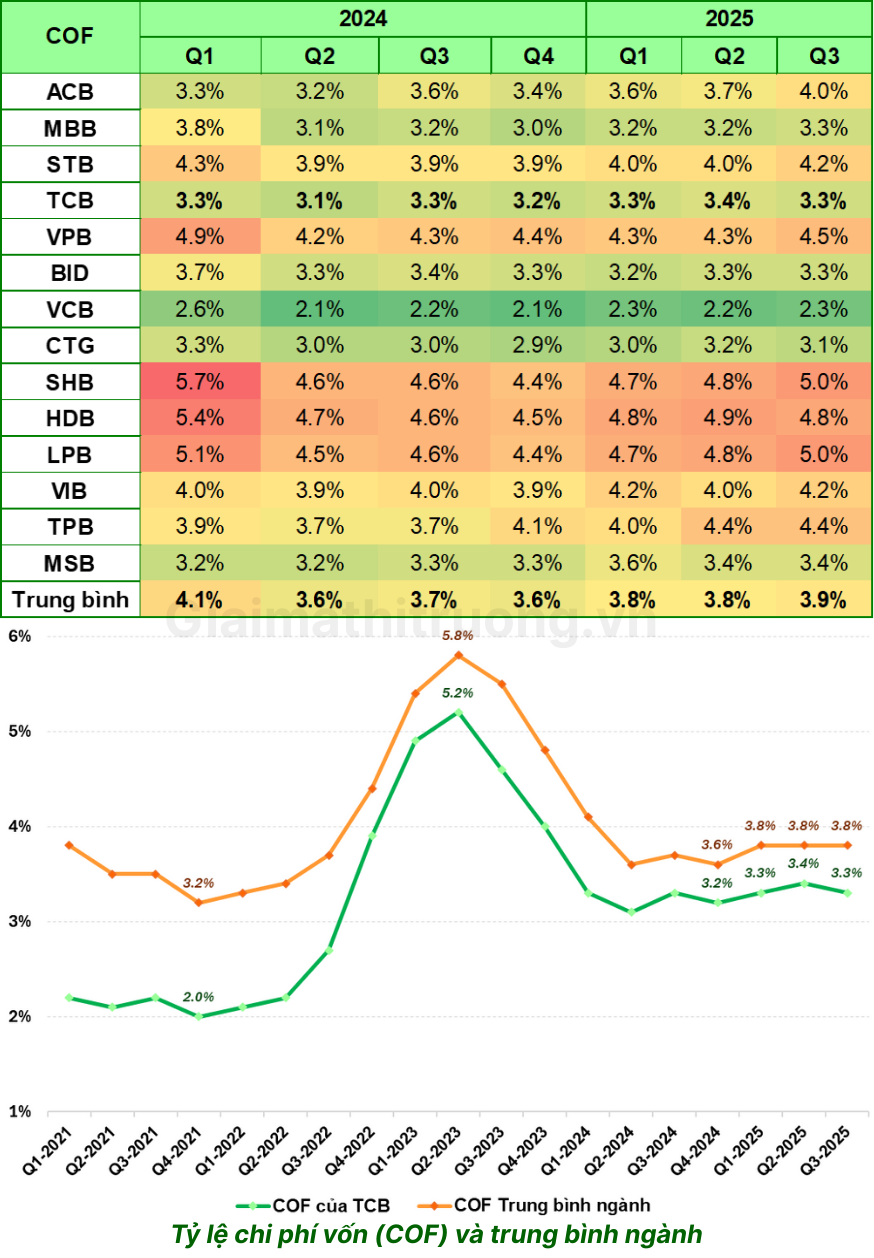

- NIM đạt khoảng 3,7%: đã giảm so với đỉnh 2020–2022 nhưng vẫn cao hơn đáng kể so với trung bình ngành (khoảng 3%)

Từ đầu 2024 đến nay, NIM của TCB trong xu hướng giảm – thực chất là bức tranh chung của toàn ngành khi mà lãi suất cho vay được duy trì ở mức hỗ trợ tăng trưởng kinh tế, trong khi chi phí vốn đầu vào (COF) bắt đầu nhích lên.

- Chi phí vồn (COF) tối ưu ngang big 4. Ở góc độ phân tích, chỉ số này cho thấy ngân hàng đang vận hành tương đối tinh gọn, khai thác tốt đòn bẩy quy mô mà không đánh đổi quá nhiều về chi phí.

➢ Cơ cấu thu nhập

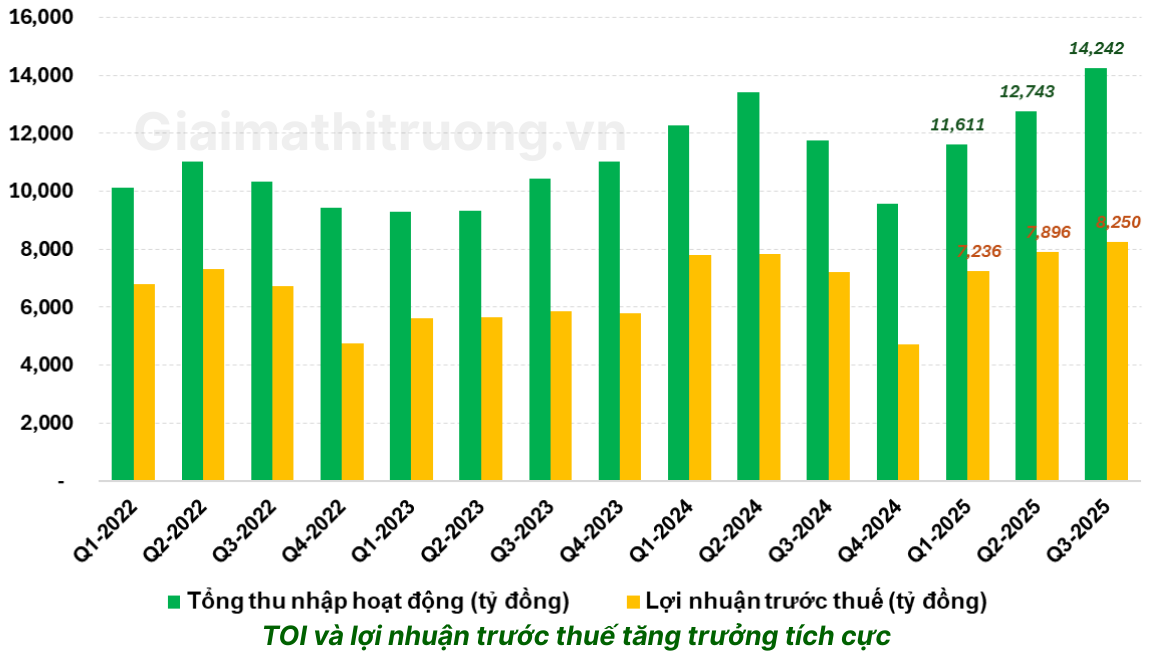

- Tổng thu nhập hoạt động (TOI) quý 3/2025 tăng 21,2% so với cùng kỳ, nhờ cả tín dụng, phí dịch vụ và kinh doanh ngoại hối.

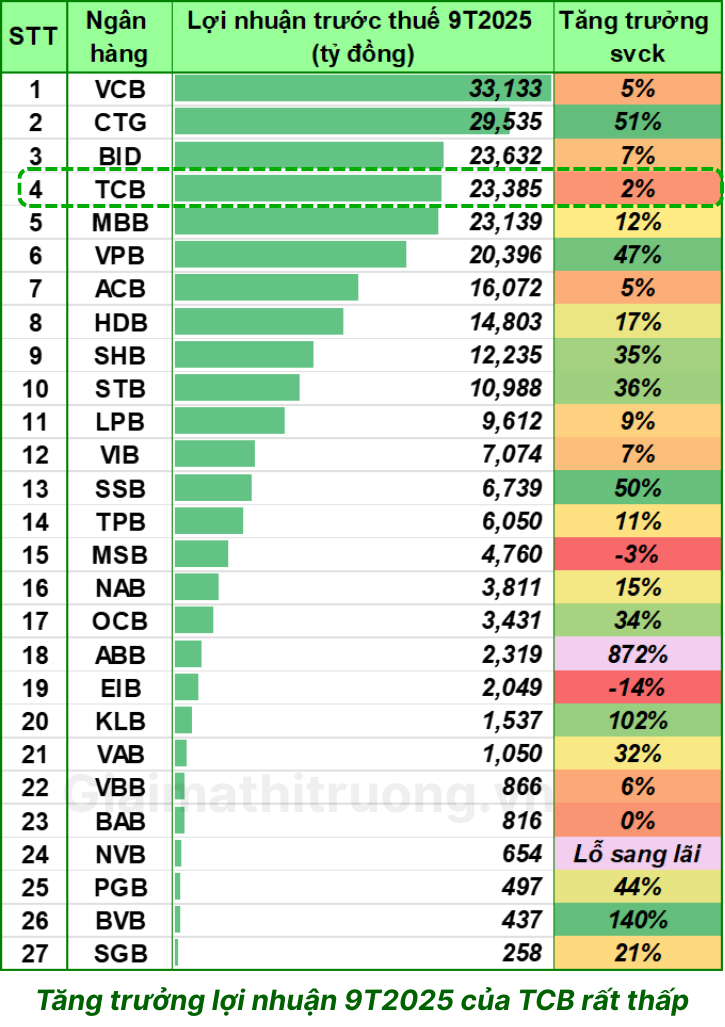

- Lũy kế 9T/2025, TOI đạt khoảng 38,6 nghìn tỷ (+3,1% YoY), lợi nhuận trước thuế đạt 23.382 tỷ (+2,4% YoY), hoàn thành khoảng 74% kế hoạch năm.

Điểm trừ là chi phí hoạt động và chi phí dự phòng đều tăng mạnh, khiến tăng trưởng lợi nhuận trước thuế chỉ ở mức trung bình (+14,4% so với cùng kỳ và +4,4% so với quý trước).

- Tỷ trọng thu nhập ngoài lãi (NFI/TOI) duy trì quanh 22–24%, phản ánh vai trò rất lớn của TCBS, các mảng phí dịch vụ, bancassurance/insurance, thanh toán, v.v. Ở góc nhìn dài hạn, đây là nền tảng quan trọng giúp ROE của TCB bền vững hơn, không phụ thuộc hoàn toàn vào “sức khỏe” của NIM.

3. Chất lượng tài sản & rủi ro

➢ Nợ xấu và dự phòng

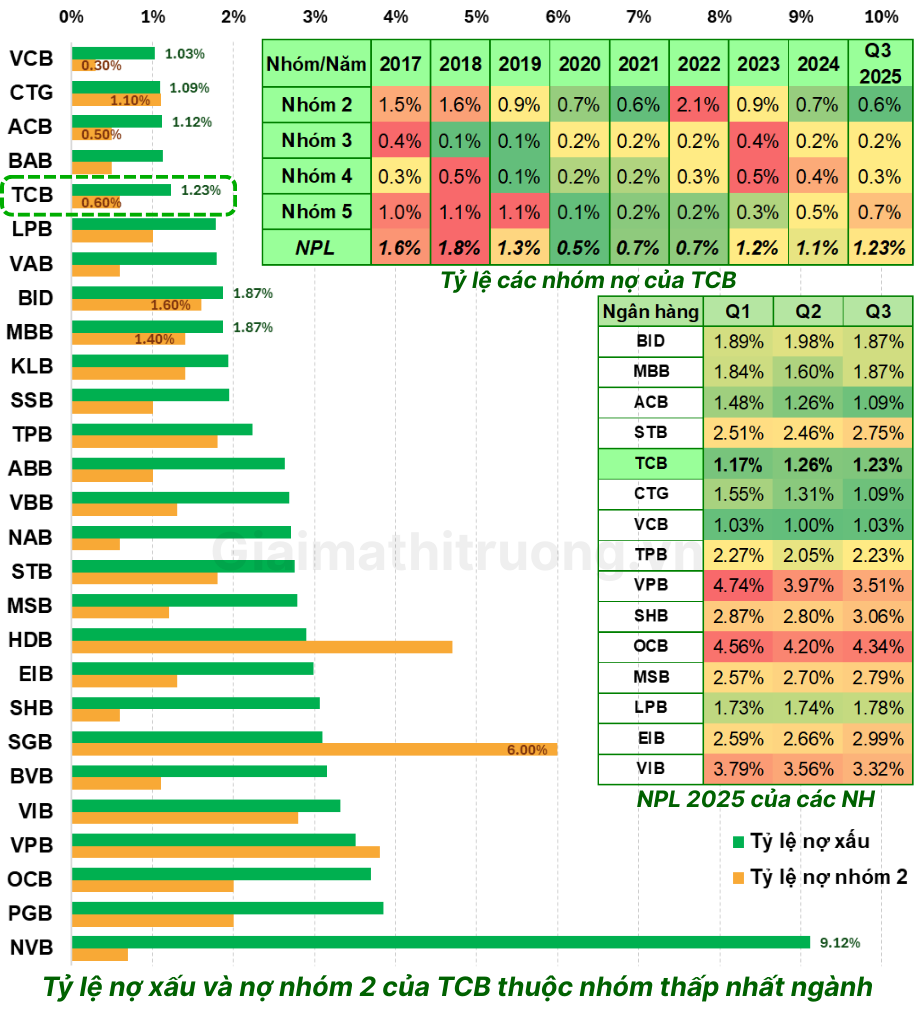

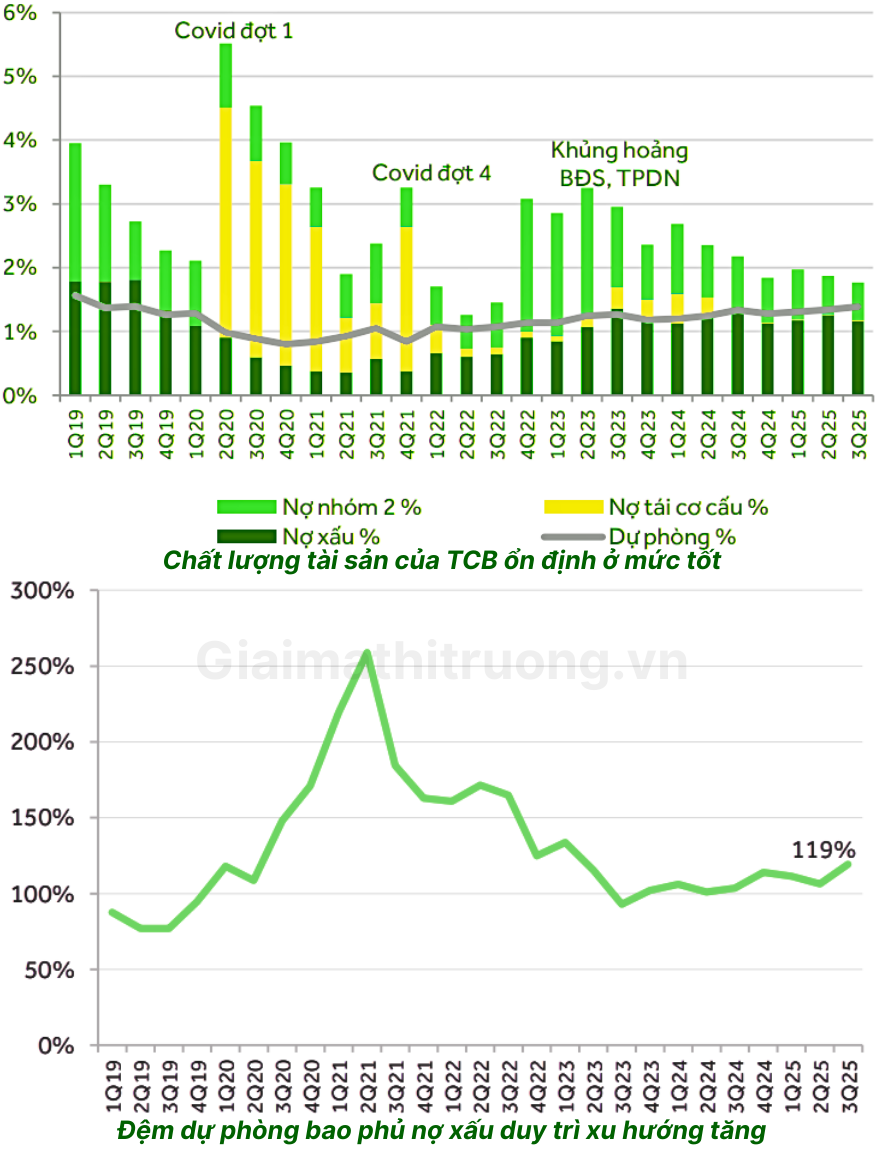

- Tỷ lệ nợ xấu nội bảng của TCB giảm nhẹ so với quý trước, về mức 1,23%; nợ nhóm 2 đi ngang. Xếp trên mặt bằng toàn ngành, đây là một mức rất dễ chịu – TCB thuộc nhóm có nợ xấu thấp nhất.

- Tỷ lệ bao phủ nợ xấu (LLR) tăng lên khoảng 119% cuối quý 3/2025. Dù chưa hồi phục đệm dự phòng dày như giai đoạn Covid, nhưng vẫn thuộc nhóm top đầu ngành và vượt xa mức trung bình khoảng 84% của hệ thống. Điều này cho TCB một “vùng đệm” để nếu chu kỳ xấu đi, ngân hàng vẫn còn dư địa tăng trích lập mà không làm lệch hướng quỹ đạo lợi nhuận.

Ở bề mặt con số, chất lượng tài sản của TCB hiện khá lành mạnh. Nhưng như mọi khi, điều khiến GMTT thận trọng là cấu trúc bên dưới.

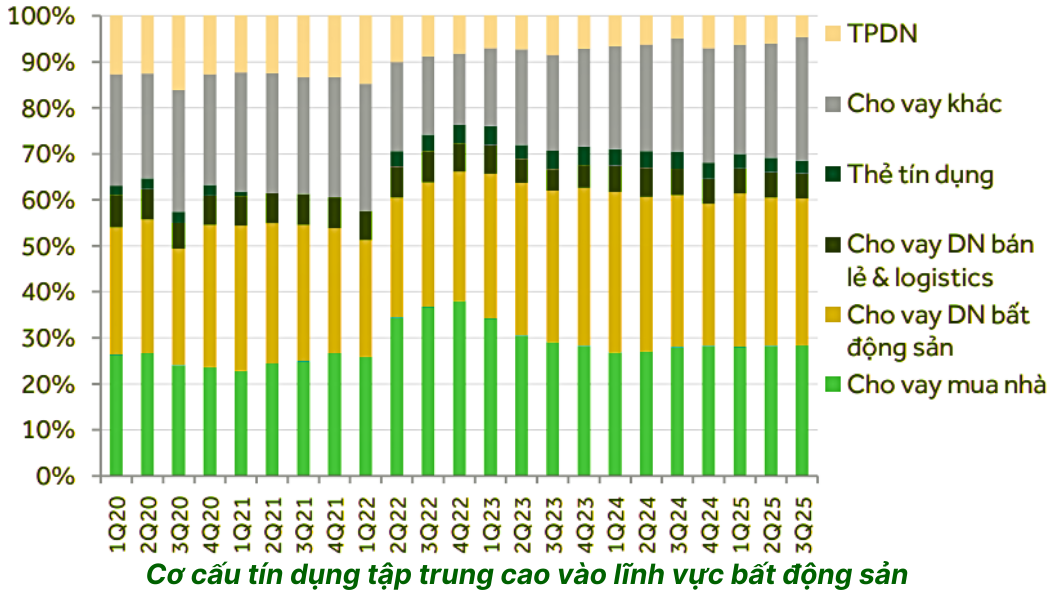

➢ Cơ cấu tín dụng: bất động sản như một lưỡi dao hai cạnh

Đến hết Q3-2025, tổng tín dụng với bất động sản (bao gồm cả trái phiếu) chiếm khoảng 59% tổng dư nợ của TCB – một con số rất lớn.

Điểm tích cực: phần lớn dòng vốn này tập trung vào các chủ đầu tư top đầu, dự án có dòng tiền tốt, lịch sử vỡ nợ thấp. Nếu chu kỳ bất động sản 2025–2027 hồi phục bền, TCB gần như ở “vị trí vàng” để tận dụng: cho vay dự án lớn, nhu cầu nhà ở trung – cao cấp, dòng tín dụng gắn với tài sản đảm bảo tốt.

Ở chiều ngược lại, nếu thị trường bất động sản quay đầu – vì bất kỳ lý do gì: pháp lý siết lại, cầu suy yếu, lãi suất tăng mạnh – rủi ro nợ xấu và trích lập sẽ là cú đánh trự diện vào ngân hàng. Đó là lý do chúng ta cần nhìn cơ cấu tín dụng bất động sản của TCB vừa với sự kỳ vọng, vừa với sự dè chừng.

4. CASA – lợi thế cạnh tranh cốt lõi

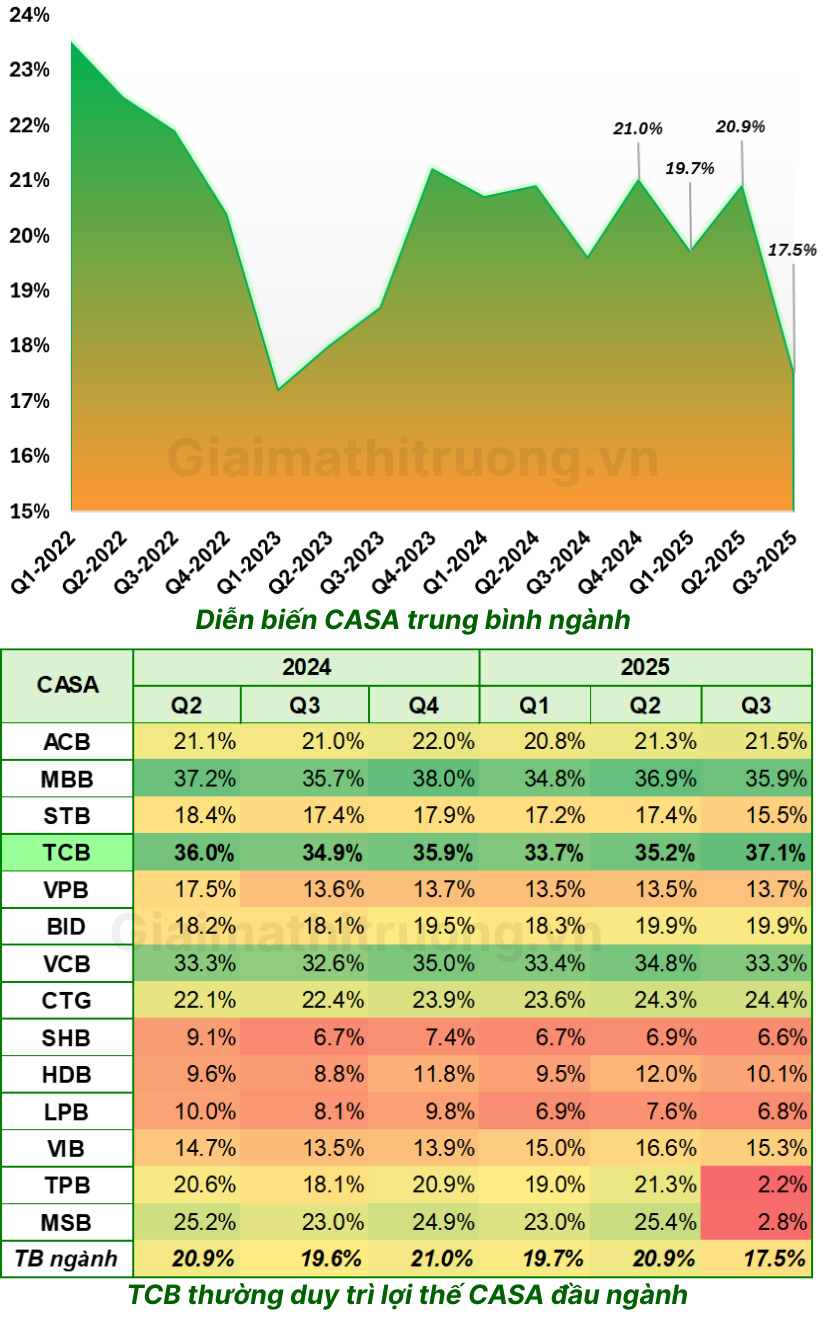

Đến 9T/2025, tỷ lệ CASA của TCB đạt 37,1%, tăng tốt so với cùng kỳ và tiếp tục giữ vị trí số 1 ngành. Khoảng cách giữa TCB với mức trung bình ngành vẫn rất rộng.

Thành quả này có được là kết quả của:

- Sản phẩm Auto-Earning, tối ưu dòng tiền nhàn rỗi

- Chiến lược tập trung hút tiền không kỳ hạn từ hệ sinh thái doanh nghiệp, khách hàng thu nhập khá – cao

- Nền tảng số với tần suất giao dịch/khách hàng rất cao

CASA cao chính là “áo giáp” giúp TCB chịu được môi trường lãi suất tăng tốt hơn đa số ngân hàng khác. Tuy NIM bị co lại, nhưng không bị “bóp nghẹt” như các ngân hàng phụ thuộc tiền gửi kỳ hạn. CASA chính là một trong những lợi thế cạnh tranh bền vững nhất của TCB.

5. Động lực tăng trưởng trung – dài hạn

➢ Thị trường bất động sản hồi phục

Với mô hình tăng trưởng xoay quanh cho vay mua nhà và doanh nghiệp bất động sản, TCB nằm đúng tâm điểm chu kỳ. Nếu pháp lý tiếp tục được tháo gỡ và nhu cầu nhà ở trung – cao cấp duy trì tốt, TCB sẽ là một trong những cái tên hưởng lợi lớn nhất.

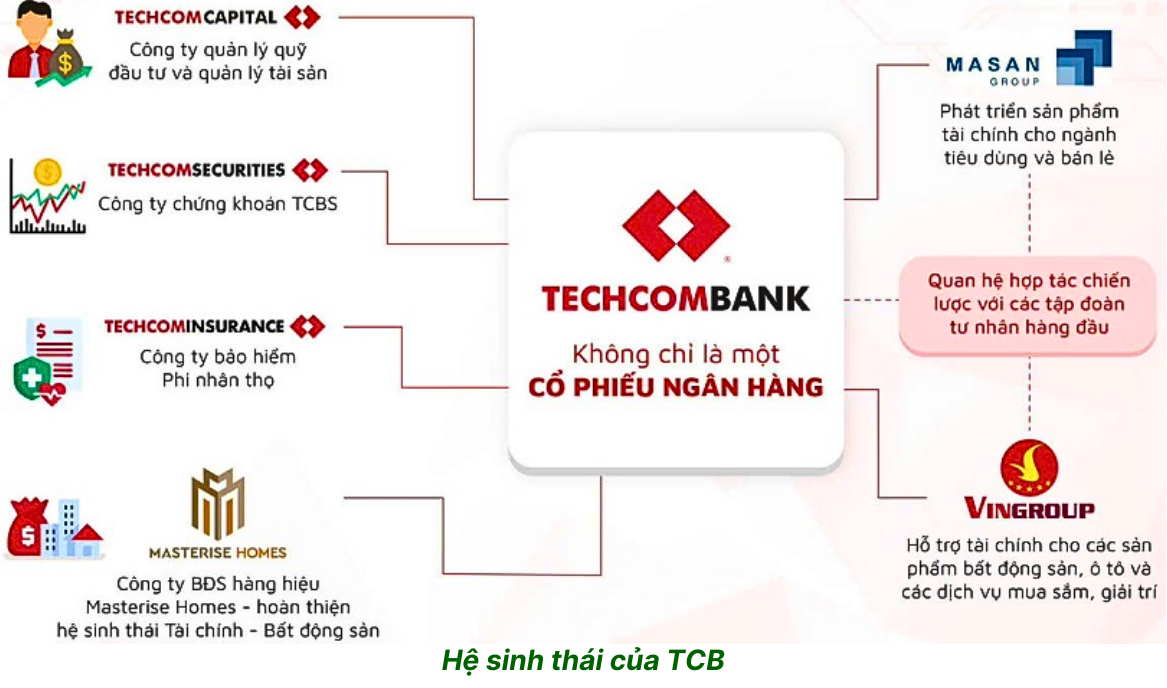

➢ Hệ sinh thái tài chính – chứng khoán – bảo hiểm

- TCBS (TCX): IPO huy động ~10,8 nghìn tỷ, thuộc nhóm CTCK có vốn hóa lớn nhất thị trường. TCB dự kiến giữ khoảng 51%, tiếp tục hợp nhất nhưng đồng thời “mở khóa giá trị” và bổ sung vốn tăng trưởng.

- Techcom Life: bước chuyển từ mô hình bancassurance độc quyền sang tự xây dựng hãng bảo hiểm nhân thọ. Dù cần thời gian để xây lực phân phối, nhưng về chiến lược, đây là bước đi cho phép TCB chủ động hơn về sản phẩm và biên lợi nhuận.

Hệ sinh thái này cho phép TCB triển khai bài toán bán chéo: tín dụng + chứng khoán + bảo hiểm + quản lý tài sản, hướng đến nhóm khách hàng thu nhập cao – một phân khúc còn rất sơ khai tại Việt Nam.

➢ Digital, AI & dữ liệu

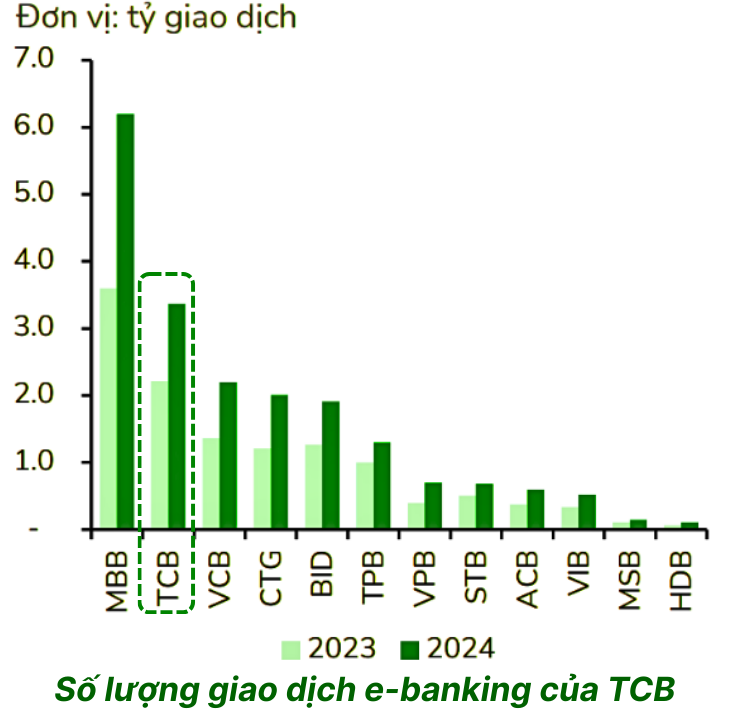

TCB là một trong những ngân hàng đi trước khá xa về chuyển đổi số và khai thác dữ liệu. Đến cuối quý 3/2025:

- Ngân hàng có khoảng 17 triệu khách hàng (thêm 1,7 triệu khách mới trong năm)

- 62,4% khách hàng cá nhân tiếp cận qua kênh số

- Tổng số giao dịch e-banking đứng thứ 2 ngành, nhưng số giao dịch/khách hàng e-banking lại đứng số 1

Điều này giúp TCB:

- Giảm CIR (chi phí hoạt động / thu nhập)

- Tăng khả năng bán chéo & gắn kết khách hàng (NPS cao)

- Mở đường cho mô hình “ngân hàng dùng AI”: định giá lãi suất, thiết kế sản phẩm, cá nhân hóa ưu đãi theo từng khách hàng, đặc biệt gắn với hệ sinh thái WINLife

Ở tầm nhìn dài hạn, đây là điểm khác biệt có thể giúp định vị và định giá TCB đi trước khá nhiều ngân hàng khác, miễn là họ tiếp tục duy trì được tốc độ triển khai.

Nhận định và góc nhìn đầu tư của GMTT

1. Mặt bằng định giá hiện tại

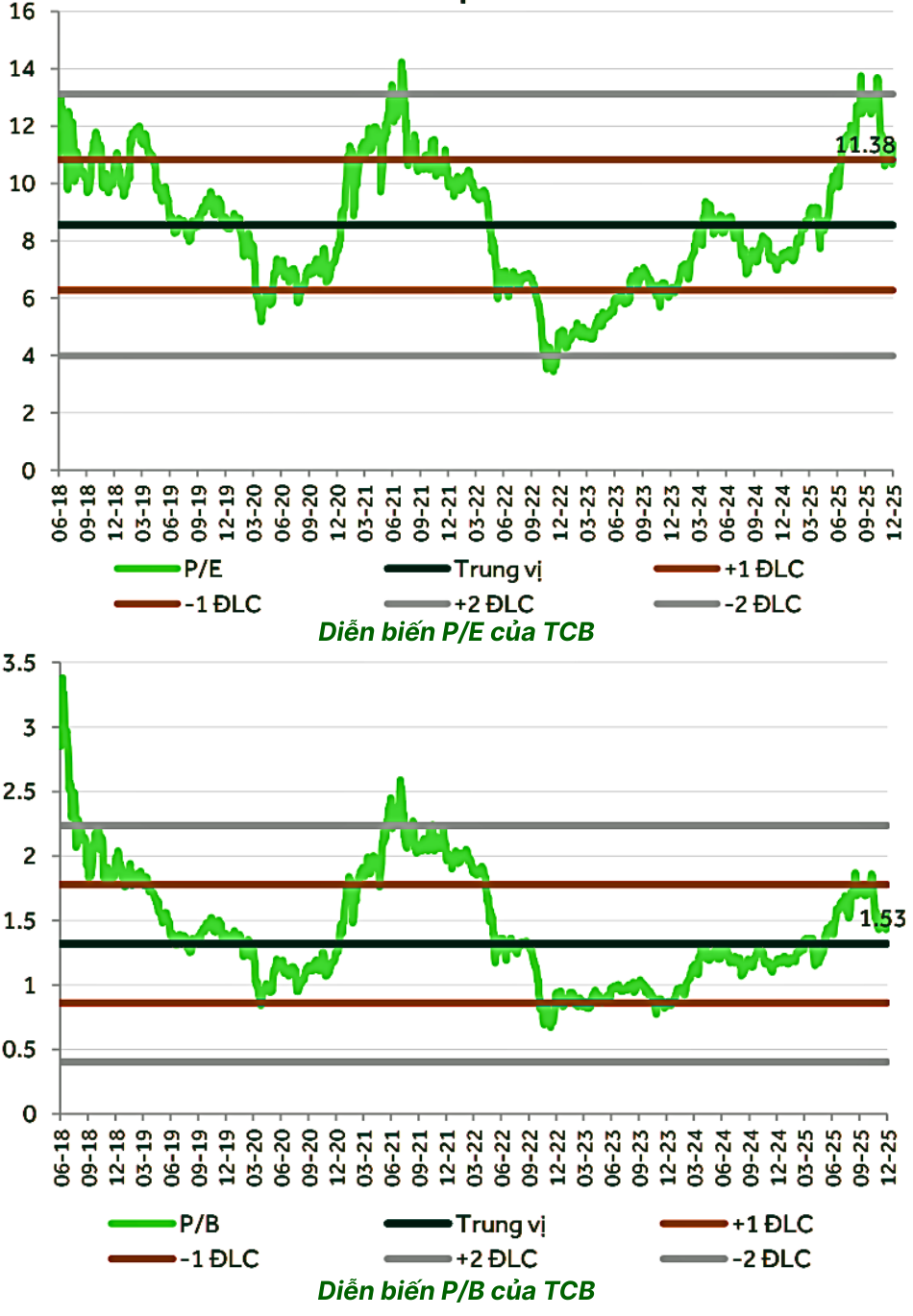

Tại mức giá khoảng 33.700 đồng/cp (10/12/2025):

- P/E trailing khoảng 10,7 lần

- P/B cuối Q3/2025 khoảng 1,3 lần

Mức định giá này:

- Cao hơn trung bình ngành (nhiều ngân hàng vẫn giao dịch với P/E dưới 8 lần, P/B dưới 1,2 lần)

- Cao hơn đáng kể mức trung bình 5 năm của chính TCB

Nói một cách thẳng thắn, thị trường đã định giá hào phóng cho chất lượng của TCB: ROA vượt trội, CASA dẫn đầu, thương hiệu mạnh, hệ sinh thái bài bản. Nhưng với cách nhìn của GMTT, TCB không còn ở vùng rẻ như 2023 – đầu 2024 nữa.

2. Rủi ro chính cần lưu ý

➢ NIM chịu áp lực giảm khi lãi suất đảo chiều

Dù CASA cao, NIM của TCB đang trong xu hướng dò đáy và rất khó quay lại vùng 4,5–5% như quá khứ; dự phóng NIM của ngân hàng này có thể tiếp tục xu hướng giảm trong 1-2 quý tới.

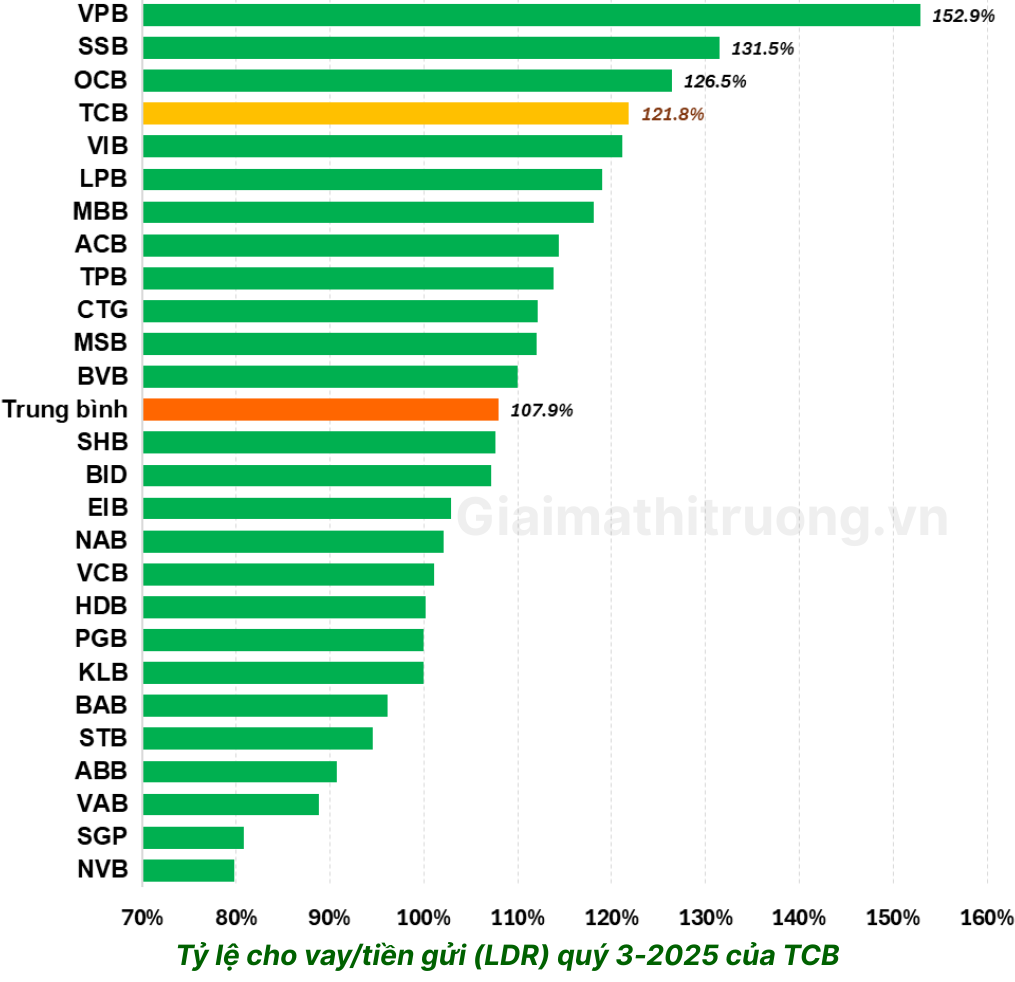

➢ LDR rất cao – rủi ro thanh khoản kiểu “con dao hai lưỡi”

Đến cuối Q3/2025:

- Tiền gửi khách hàng tăng 10,6% YTD

- Tín dụng tăng 21,4% YTD

- LDR (cho vay/tiền gửi) lên tới 121,8% – cao nhất trong nhiều năm, đứng thứ 4 ngành

Mặt tích cực: TCB đang tận dụng tối đa đà tăng tín dụng để mở rộng tài sản sinh lời. Nhưng ở góc nhìn của GMTT, đây là một điểm nhạy cảm:

- LDR cao hàm ý ngân hàng có thể đang phải dùng nhiều nguồn vốn thay thế như vay liên ngân hàng, phát hành giấy tờ có giá…

- Các nguồn vốn này kém ổn định hơn tiền gửi khách hàng, biến động lãi suất nhiều hơn, làm COF tăng

- Nếu thanh khoản hệ thống “căng” hoặc tín dụng đảo chiều, áp lực mất cân đối kỳ hạn và NIM sẽ tăng đáng kể

Ở kịch bản đó, việc buộc phải nâng lãi suất huy động để hút thêm tiền gửi là điều khó tránh, và đó lại là một cú ép tiếp theo lên NIM.

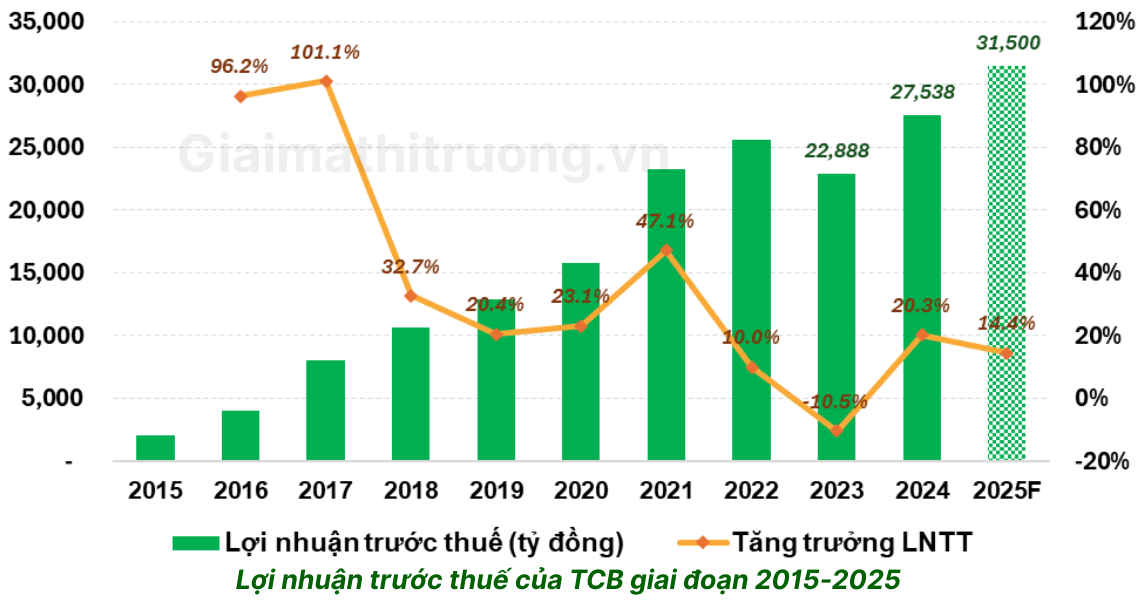

➢ Tăng trưởng lợi nhuận đang chậm lại

Dù LNTT 9 tháng đứng thứ 4 trong 27 ngân hàng niêm yết, tăng trưởng lợi nhuận của TCB chỉ khoảng 2% YoY – thuộc nhóm thấp nhất ngành, chủ yếu do NIM bị co lại. So với một ngân hàng vốn được gắn với hình ảnh “tăng trưởng vượt trội”, con số này buộc nhà đầu tư phải điều chỉnh kỳ vọng.

3. Tóm lược và kết luận của GMTT

Tóm lại:

- TCB là một trong những ngân hàng tư nhân tốt nhất trên thị trường hiện nay

- Tăng trưởng tín dụng, CASA, NIM, COF, ROA, chất lượng tài sản đều thuộc nhóm dẫn đầu ngành

- Bảng cân đối lành mạnh, chất lượng vốn tốt, xếp hạng tín nhiệm cao

- Hệ sinh thái tài chính – chứng khoán – bảo hiểm tạo nền tảng tăng trưởng thu nhập dài hạn

- Tuy nhiên, tăng trưởng lợi nhuận đang chững lại bởi NIM suy giảm

- LDR rất cao làm gia tăng rủi ro thanh khoản, kéo theo áp lực lên NIM trong các kịch bản xấu

Tôi cho rằng áp lực NIM sẽ còn hiện hữu trong quý 4/2025 và có thể kéo sang nửa đầu 2026, khi chi phí vốn vẫn neo ở vùng cao. Dù vậy, lợi thế CASA vượt trội giúp TCB vẫn đứng ở vị trí tốt hơn phần lớn ngân hàng khác trong cùng bối cảnh.

Trước sức ép tỷ giá trong nửa cuối 2025, để hướng tới mục tiêu tăng trưởng GDP 10% năm 2026, nhiều khả năng Chính phủ sẽ ưu tiên các biện pháp tài khóa hơn là tiếp tục dùng chính sách tiền tệ quá mạnh. Song, để kiểm soát lạm phát và chất lượng dòng vốn, tôi không kỳ vọng tín dụng 2026 sẽ “bùng nổ” hơn 2025.

Điều đó đồng nghĩa: dù cổ phiếu ngân hàng nói chung đang ở vùng giá tương đối rẻ so với mặt bằng thị trường, việc định giá tiếp tục bị chiết khấu sâu hơn cũng không phải kịch bản quá bất ngờ, đặc biệt khi thị trường bắt đầu “định giá lại” rủi ro NIM và chất lượng tài sản.

Nếu chỉ xét về chất lượng doanh nghiệp, GMTT không ngần ngại xếp TCB vào nhóm “hàng đầu” trong ngành ngân hàng. Nhưng điều khiến GMTT luôn cẩn trọng là: rủi ro thường không nằm ở doanh nghiệp, mà nằm ở mức giá mà nhà đầu tư sẵn sàng trả.

Với P/E và P/B hiện tại vẫn cao hơn trung bình ngành và cao hơn trung bình 5 năm của chính TCB, GMTT cho rằng vùng giá hiện nay chưa mang lại “biên an toàn” thật sự rõ ràng. Vì vậy, với phong cách đầu tư đề cao an toàn vốn và biên chiết khấu, tôi chọn cách kiên nhẫn – chờ một nhịp điều chỉnh sâu hơn trước khi nâng tỷ trọng TCB.

Nói một cách ngắn gọn:

- TCB là một ngân hàng rất tốt, thuộc nhóm dẫn đầu.

- Nhưng để biến một cổ phiếu tốt thành một khoản đầu tư tốt, câu chuyện cuối cùng vẫn quay về hai chữ: giá mua. Và với TCB, GMTT chấp nhận chờ thêm.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU TCB, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ Tham gia nhóm chia sẻ và giao lưu cộng đồng GMTT: https://zalo.me/g/lsbnsa029

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép