Chỉ trong vài tháng, VHM đã vượt qua Vietcombank để trở thành cổ phiếu vốn hóa lớn thứ hai sàn chứng khoán, với quỹ đất khổng lồ và doanh số ký kết kỷ lục. Nhưng liệu định giá hiện tại đã ‘chốt sổ’ hết tiềm năng chu kỳ tăng trưởng mới của Vinhomes chưa? Bài viết này chúng ta sẽ cùng phân tích về triển vọng Vinhomes – nhá phát triển bất động sản số 1 Việt Nam.

Động lực thúc đẩy tăng trưởng của VHM trong thời gian tới

Vinhomes (VHM) đã khẳng định vị thế dẫn đầu ngành bất động sản Việt Nam nhờ mô hình đô thị tích hợp và quỹ đất khổng lồ, tạo nền tảng vững chắc cho tăng trưởng dài hạn.

1. Lợi thế cạnh tranh bền vững của Vinhomes

Vinhomes (VHM) là công ty con của Tập đoàn Vingroup – tập đoàn tư nhân lớn nhất Việt Nam. Lợi thế cạnh tranh của VHM được xây dựng vững chắc nhờ quỹ đất khổng lồ, thương hiệu mạnh, mô hình kinh doanh tích hợp, sức mạnh tài chính và các yếu tố bền vững khác. Những lợi thế này tạo rào cản cao cho đối thủ, giúp VHM duy trì vị thế dẫn đầu với giá bán cao hơn trung bình ngành 20-30% và ổn định dài hạn. Moat của VHM được đánh giá là rộng, với khả năng bảo vệ lợi nhuận trước cạnh tranh từ các đối thủ như Novaland hay Khang Điền.

VHM là nhà phát triển BĐS lớn nhất cả nước với quỹ đất lớn cùng pháp lý rõ ràng và quỹ dự án BĐS gối đầu dồi dào. Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng cao với loạt chính sách hỗ trợ liên quan đến tín dụng và lãi suất, tập trung phát triển kinh tế tư nhân, VHM với vị thế của mình sẽ có nhiều cơ hội để tiếp tục phát triển trong thời gian tới.

2. Dự án lớn và doanh số ký kết dồi dào

VHM sở hữu quỹ đất lớn nhất Việt Nam (khoảng 19.600 ha), tập trung tại các khu vực đô thị hóa cao như Hà Nội (55% tổng diện tích sàn xây dựng), TP.HCM (35%) và các địa phương khác như Hải Phòng, Quảng Ninh, Hưng Yên, Tuyên Quang, Đà Nẵng, Long An.

VHM đang ở chu kỳ mở bán nhiều dự án quy mô lớn

VHM sở hữu danh mục gồm nhiều dự án lớn sẽ thúc đẩy doanh số giai đoạn 2025-2027. Cụ thể, doanh số ký kết 9 tháng đầu 2025 gần gấp đôi svck, đạt hơn 162 nghìn tỷ VND, và doanh số chưa ghi nhận kỷ lục 224 nghìn tỷ VND (chủ yếu từ Green Paradise). Đây là nguồn doanh thu tương lai sẽ được hạch toán theo tiến độ xây dựng/bàn giao.

Lợi nhuận nửa cuối 2025 sẽ cải thiện nhờ lượng backlog chưa ghi nhận lớn và ghi nhận doanh thu từ các giao dịch bán lô lớn.

Cơ sở hạ tầng phát triển hỗ trợ bán hàng các dự án mới.

Trong thời gian gần đây, Vingroup liên tiếp đề xuất triển khai/triển khai một loạt các dự án hạ tầng lớn như Cầu Tứ Liên (Hà Nội), Cao tốc Gia Nghĩa – Chơn Thành (Bình Phước), Tuyến đường sắt tốc độ cao Hà Nội – Quảng Ninh, Tuyến metro Cần Giờ (kết nối trung tâm TP.HCM với Cần Giờ), … sẽ giúp nâng cao khả năng kết nối tới các dự án BĐS của VHM như Global Gate (Đông Anh), Green Paradise (Cần Giờ), Apollo City (Hạ Long), … qua đó thúc đẩy doanh số bán hàng của các dự án này trong tương lai.

3. Thị trường bất động sản phục hồi và chính sách hỗ trợ

– Luật Đất đai, Nhà ở và Kinh doanh Bất động sản sửa đổi (hiệu lực từ 1/8/2024) đã đơn giản hóa thủ tục phê duyệt, giúp các doanh nghiệp tài chính mạnh như VHM đẩy nhanh dự án mới.

– Mục tiêu tăng trưởng tín dụng ~16%, đầu tư công tăng tốc; lãi suất huy động/cho vay thấp → hỗ trợ tiêu thụ nhà ở & năng lực trả nợ của người mua.

– VHM hưởng lợi trực tiếp từ xu hướng đô thị hóa (tăng trưởng nhu cầu nhà ở do dân số trẻ và thu nhập tăng).

Rủi ro của VHM

Mặc dù triển vọng tích cực, VHM vẫn đối mặt với rủi ro ngắn hạn từ vĩ mô và nội tại ngành, có thể gây biến động tiêu cực cho giá cổ phiếu.

➢ Rủi ro ghi nhận & pháp lý/tiến độ

Backlog lớn của VHM chỉ chuyển hóa thành lợi nhuận khi pháp lý – thi công – bàn giao diễn ra đúng kế hoạch; chậm bàn giao có thể dịch chuyển doanh thu sang các kỳ tài chính sau.

➢ Liên đới tập đoàn mẹ & tín nhiệm

Dù VHM có hồ sơ tài chính khỏe, xếp hạng của Fitch/Moody’s vẫn ở mức đầu cơ; các diễn biến tại hệ sinh thái (ví dụ VinFast/Vingroup) có thể ảnh hưởng khẩu vị nhà đầu tư quốc tế đối với VHM, chi phí vốn và khả năng phát hành nợ.

➢ Chu kỳ lãi suất/tín dụng & sức cầu

Nếu tín dụng siết lại hoặc lãi suất đi lên, tốc độ hấp thụ các dự án có thể chậm, nhất là ở phân khúc trung – cao cấp. Dù pháp lý nới, sức mua thực còn phụ thuộc lãi suất cho vay, thu nhập hộ gia đình, vị trí và mức giá. Sản phẩm cao cấp có độ nhạy chu kỳ cao hơn sản phẩm trung cấp/nhà ở vừa túi tiền. Nhu cầu yếu hơn tại các tỉnh/thành phố cấp 2 có thể ảnh hưởng đến tỷ lệ hấp thụ tại các dự án.

Cập nhật KQKD 2025

Năm 2025, VHM đặt mục tiêu:

– Doanh thu hoạt động cốt lõi 180 nghìn tỷ đồng (+27% svck) và

– LNST 42 nghìn tỷ đồng (+20% svck).

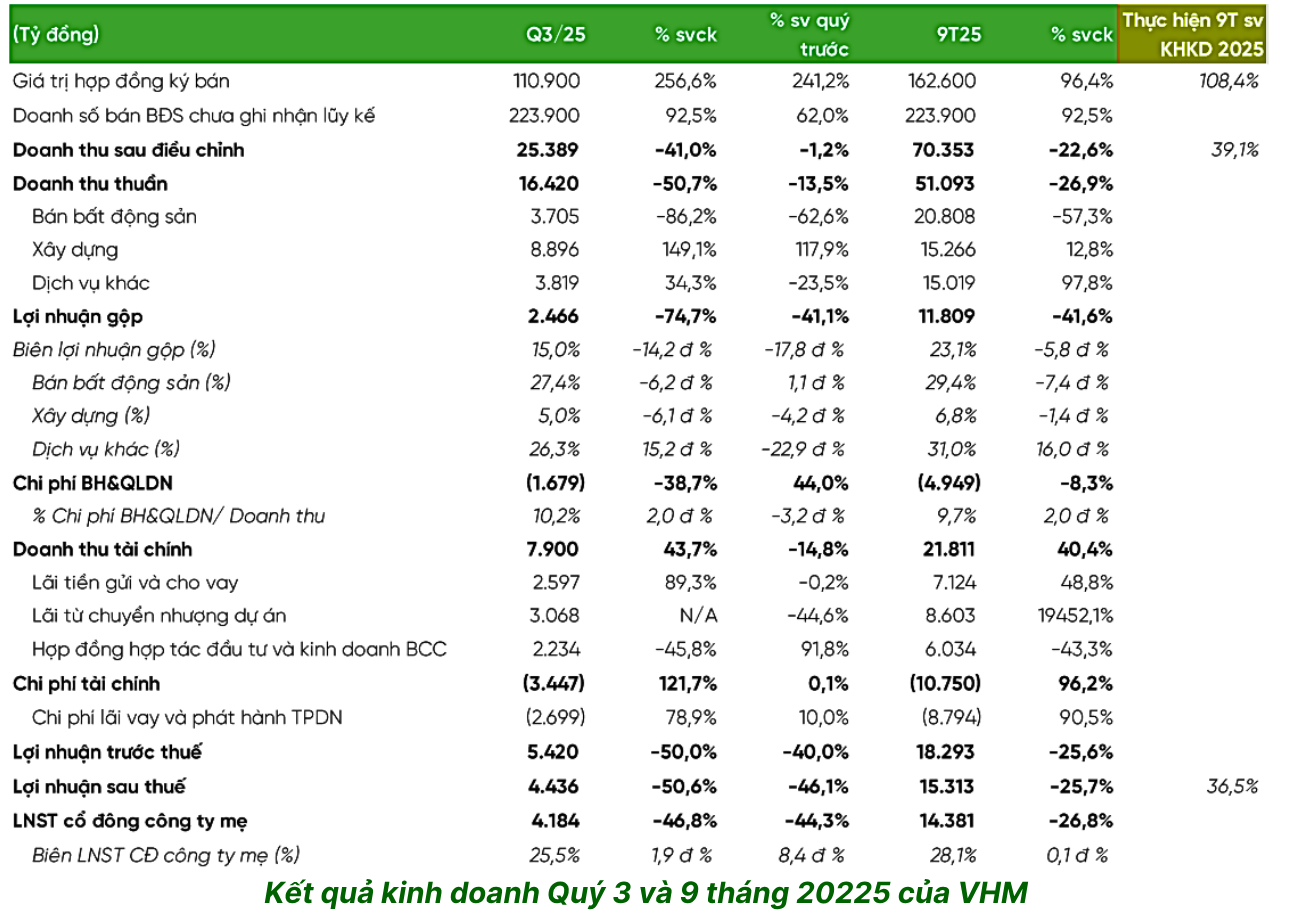

Green Paradise thúc đẩy doanh số hợp đồng ký bán cao kỷ lục, tạo tiền đề cho Q4 tăng trưởng LN mạnh mẽ

– Giá trị hợp đồng ký bán trong Q3/25 đạt đỉnh lịch sử, ở mức 110.900 tỷ đồng, tăng 257% svck và 241% sv quý trước, được thúc đẩy bởi thương vụ bán lô lớn trị giá 65.000 tỷ đồng từ dự án Green Paradise.

– Lũy kế 9 tháng, giá trị hợp đồng ký bán đạt 162.600 tỷ đồng, tăng 96,4% svck.

– Tính đến cuối tháng 9/2025, tổng doanh số bán BĐS chưa ghi nhận lũy kế đạt 223.900 tỷ đồng, tăng 92,5% svck và 62,0% sv quý trước. Trong đó, doanh số bán lô lớn chiếm 42% và bán lẻ chiếm 58%.

Sự tăng trưởng mạnh mẽ trong doanh số bán hàng tạo nền tảng cao hơn cho việc ghi nhận doanh thu bất động sản trong các quý tới.

Nhận định và chiến lược đầu tư cổ phiếu VHM

Cổ phiếu VHM đã tăng gần 3,5 lần chỉ trong vòng 8 tháng nhờ một số yếu tố hỗ trợ như:

- Triển vọng bán hàng cải thiện nhờ mở bán các dự án quy mô lớn và hoạt động bán hàng tích cực tại các dự án đang triển khai

- Quỹ đất mở rộng nhờ nhiều dự án mới được phê duyệt

- Tâm lý tích cực đối với nhóm cổ phiếu liên quan đến Vingroup.

Tại ngày 7/11/25, VHM đang giao dịch ở P/E trailing 12,8 lần, cao hơn mức trung bình 5 năm là 8,3x, và P/B là 1,6 lần, thấp hơn mức trung bình 5 năm là 2,0x.

Có thể nói, VHM đã bước vào chu kỳ tăng giá mới nhờ backlog kỷ lục, nhiều dự án lớn và con gió thuận vĩ mô/pháp lý. Rủi ro chủ đạo nằm ở tốc độ chuyển hóa backlog thành doanh thu, kênh vốn và liên đới VIC.

GMTT kỳ vọng triển vọng VHM 6–18 tháng tới vẫn tích cực với kết quả KD quý 4/25 và nữa đầu 2026 ấn tượng nhưng vẫn thận trọng với vùng giá hiện tại của VHM. Pha bứt tốc những tháng vừa qua dường như đang phản ánh phần lớn kỳ vọng cho KQKD tích cực của VHM trong 2 quý tiếp theo.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU VHM, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Những bài học đắt giá về đầu tư chứng khoán tại Việt Nam (P1)

Hệ thống lướt sóng hoàn chỉnh: từ lý thuyết đến thực hành (P cuối)

Hệ thống lướt sóng hoàn chỉnh: từ lý thuyết đến thực hành (P6)