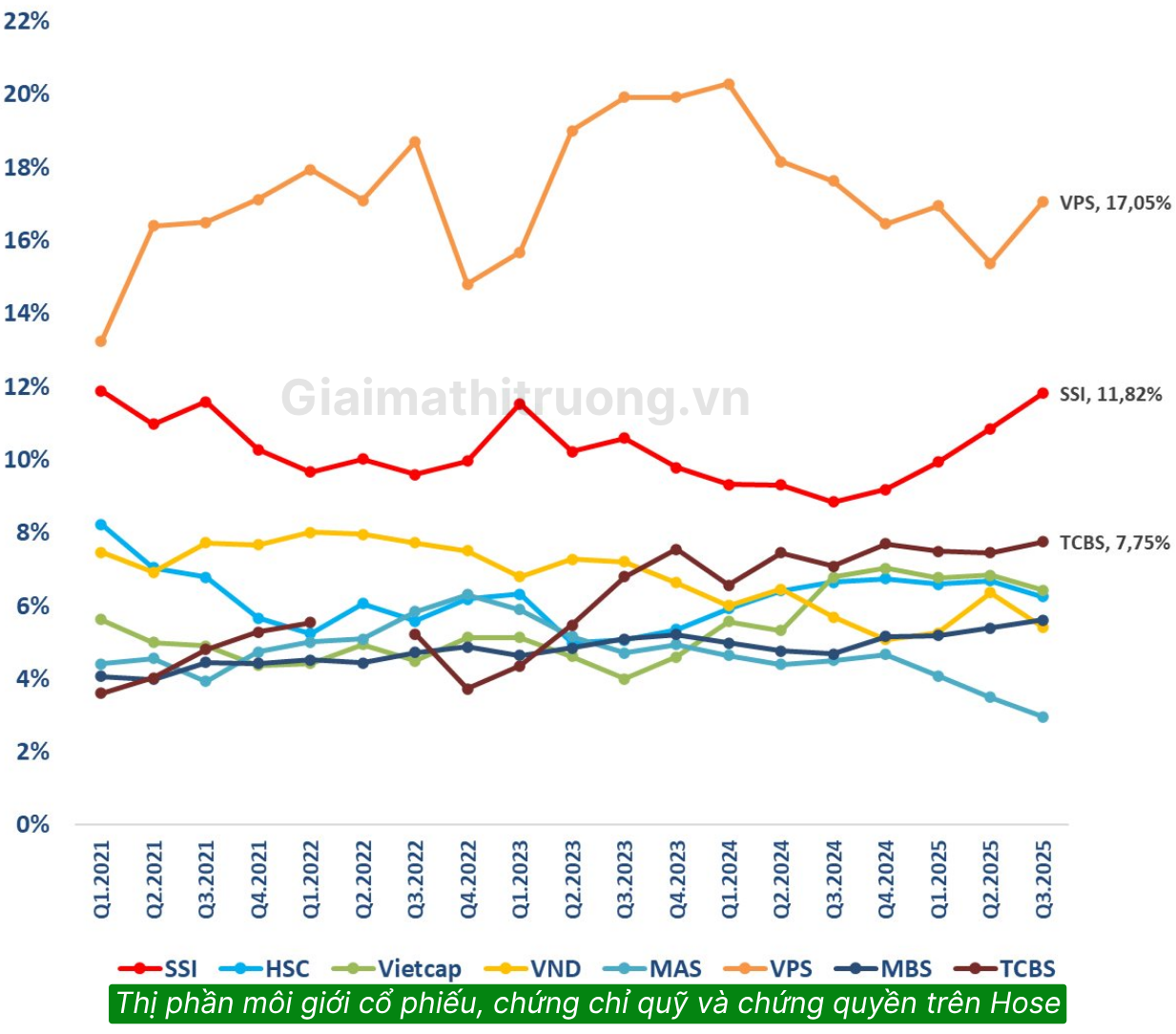

VNdirect là công ty chứng khoán từng có vị trí thị phần top 3 (năm 2022-2023) sau nhiều biến cố: hệ thống bị hack, trái phiếu Trung Nam… đã đánh mất dần vị thế của mình trong năm 2024 và 2025. Nhưng hiện tại doanh nghiệp này đang có những tín hiệu hồi phục tích cực. Chúng ta sẽ cùng tìm hiểu chi tiết hơn về câu chuyện của VNDirect.

Danh mục trái phiếu của VNDirect: Rủi ro từ Trung Nam Group

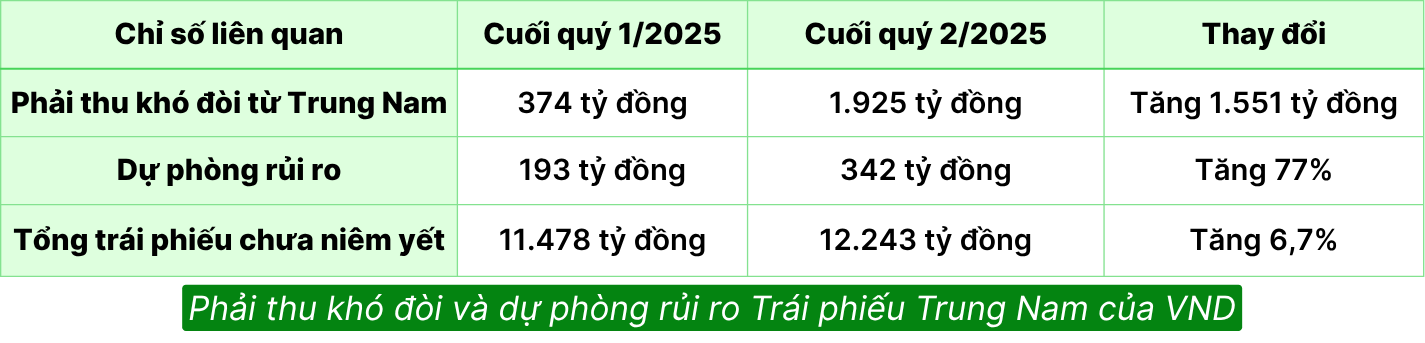

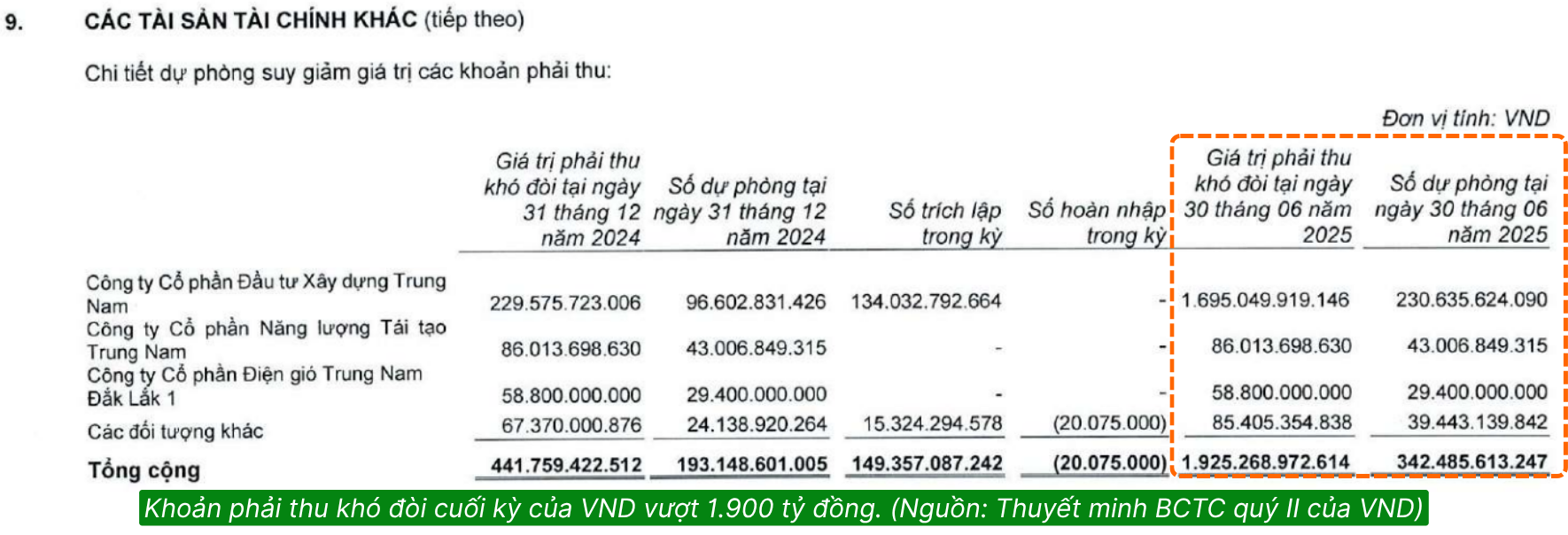

Công ty Cổ phần Chứng khoán VNDIRECT (VND) là một trong những nhà đầu tư lớn vào trái phiếu doanh nghiệp của Tập đoàn Trung Nam (Trung Nam Group), một tập đoàn hoạt động chủ yếu trong lĩnh vực năng lượng tái tạo, bất động sản và hạ tầng tại Việt Nam. Tính đến cuối quý I/2025, tổng giá trị trái phiếu chưa niêm yết của VND đạt hơn 11.478 tỷ đồng, trong đó khoảng hơn 4.000 tỷ đồng là trái phiếu của Trung Nam Group. Đây là một phần đáng kể trong danh mục đầu tư của VNDIRECT, chiếm tỷ lệ lớn và đã trở thành nguồn rủi ro tiềm ẩn do tình hình tài chính khó khăn của Trung Nam.

Sức khỏe của “con nợ” lớn nhất – Trung Nam Group hiện tại ra sao?

Áp lực nợ vẫn còn rất lớn khi tổng nợ phải trả vào cuối năm 2023 của Trung Nam Group lên đến hơn 65.100 tỉ đồng. Đáng chú ý, gánh nặng nợ trái phiếu không những không giảm mà còn tăng từ khoảng 18.217 tỉ đồng (cuối 2023) lên khoảng 20.245 tỉ đồng vào giữa năm 2024, bên cạnh khoản dư nợ vay ngân hàng cũng lên tới 23.562 tỉ đồng.

Một số công ty thành viên trong hệ sinh thái năng lượng, như Công ty TNHH Điện mặt trời Trung Nam Thuận Nam, đã bắt đầu có lãi trở lại với lợi nhuận sau thuế gần 126,5 tỉ đồng trong 6 tháng đầu năm 2025, tuy nhiên vẫn còn lỗ lũy kế gần 723 tỉ đồng.

Tổng nợ phải trả của công ty này vẫn lên tới gần 9.001 tỉ đồng, trong đó dư nợ trái phiếu chiếm hơn 4.372 tỉ đồng, nợ vay ngân hàng gần 1.723 tỉ đồng và các khoản phải trả khác gần 2.906 tỉ đồng.

Đáng chú ý, đến cuối quý II/2025, Điện mặt trời Trung Nam Thuận Nam vẫn chậm thanh toán gần 73 tỉ đồng tiền gốc và lãi trái phiếu do dòng tiền từ bán điện bị trì hoãn.

Mặc dù có sự phục hồi lợi nhuận ở một số công ty thành viên, áp lực tài chính vẫn còn rất lớn đối với Trung Nam Group với tổng nợ phải trả và dư nợ trái phiếu rất cao, cùng với lịch sử chậm trả lãi một số lô trái phiếu cho thấy, dòng tiền doanh nghiệp vẫn còn nhạy cảm trước các biến động thị trường.

Tình hình thanh toán và chậm trả của trái phiếu Trung Nam

Tập đoàn Trung Nam đã gặp phải các vấn đề về thanh toán gốc và lãi trái phiếu từ năm 2024 trở đi, chủ yếu do đứt gãy dòng tiền từ các vướng mắc pháp lý liên quan đến một số dự án lớn về năng lượng tái tạo.

Trung Nam không thể thanh toán đúng hạn một số lô trái phiếu, dẫn đến tình trạng vi phạm nghĩa vụ. Các khoản trái phiếu mà VNDIRECT nắm giữ đã bị chậm trả, ảnh hưởng đến dòng tiền và lợi nhuận của công ty chứng khoán này.

Cập nhật gần nhất (tháng 10/2025)

Theo lãnh đạo VNDIRECT, công ty đang tiếp tục đồng hành với Trung Nam để tái cấu trúc nợ nhằm đảm bảo thu hồi vốn. Tuy nhiên, nỗi lo về khả năng thanh toán vẫn tồn tại, đặc biệt khi một công ty liên quan đến Trung Nam (Danang IT Park) bị phát hiện vi phạm quy định về định giá lại tài sản bảo đảm cho lô trái phiếu trị giá 500 tỷ đồng, nơi VND đóng vai trò đại diện người sở hữu trái phiếu.

Tổng thể, tình hình thanh toán của Trung Nam vẫn đang trong giai đoạn tái cấu trúc, với các vấn đề pháp lý và dòng tiền là nguyên nhân chính. Không có dấu hiệu phá sản hoặc mất trắng, nhưng tiến độ thu hồi phụ thuộc vào khả năng giải quyết vướng mắc dự án của Trung Nam.

Rủi ro và tác động đến VNDIRECT

Trái phiếu Trung Nam đại diện cho rủi ro tín dụng lớn nhất trong danh mục của VNDIRECT, có thể ảnh hưởng đến lợi nhuận và vốn chủ sở hữu:

➢ Rủi ro tài chính: Nếu Trung Nam tiếp tục chậm trả, VNDIRECT có thể phải trích lập dự phòng rủi ro cao hơn, dẫn đến giảm lợi nhuận.

➢ Triển vọng thu hồi: VNDIRECT có khả năng thu hồi toàn bộ khoản trái phiếu Trung Nam, nhờ tài sản bảo đảm từ các dự án năng lượng có giá trị cao. Tuy nhiên, điều này phụ thuộc vào việc giải quyết vướng mắc pháp lý và thị trường năng lượng phục hồi.

Triển vọng doanh nghiệp nửa cuối năm 2025

Mảng tự doanh: Động lực tăng trưởng lớn

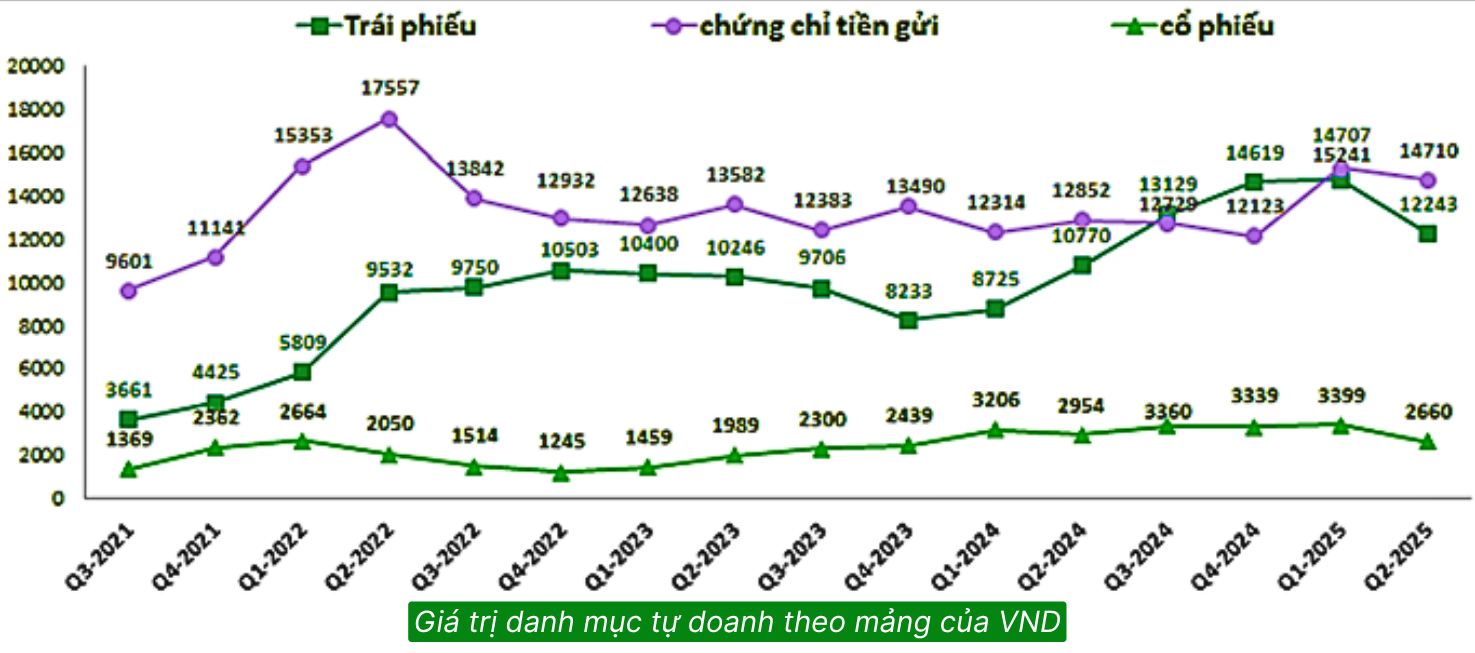

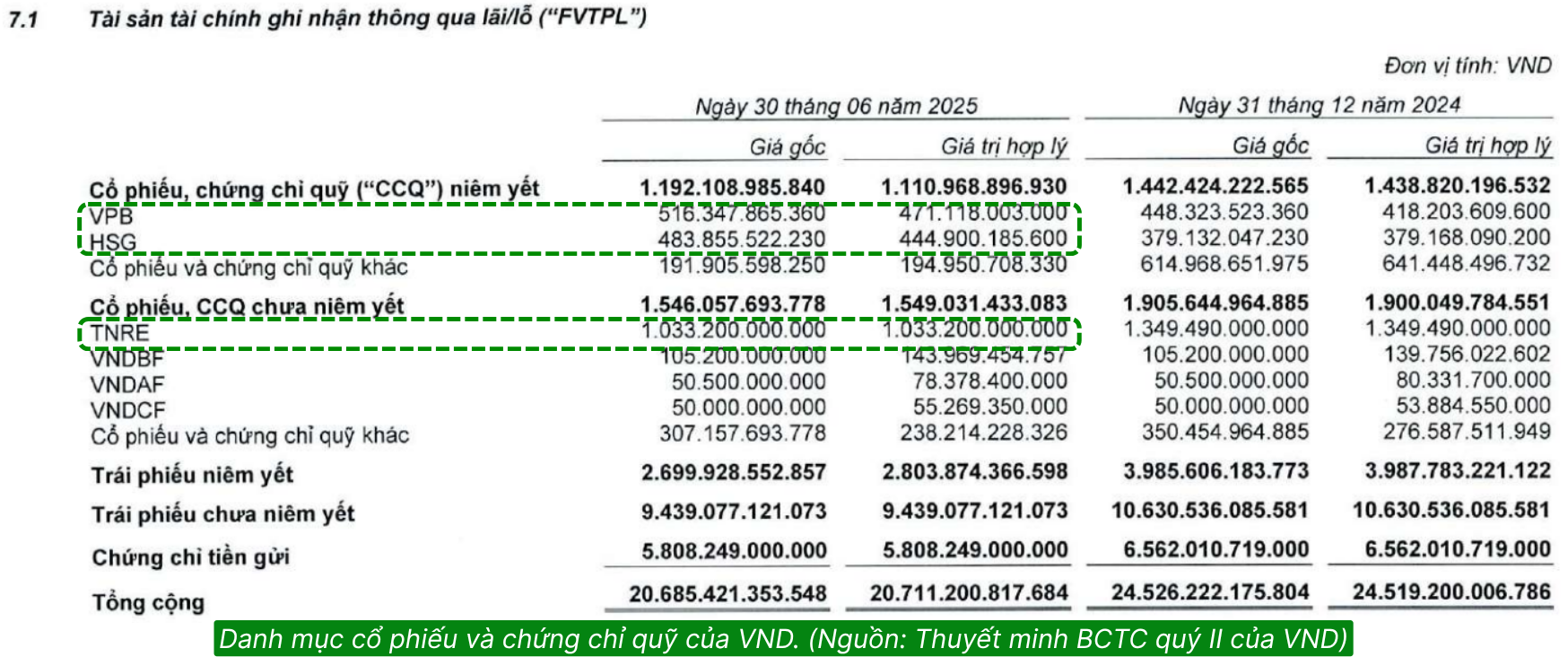

Trái phiếu: là nguồn cơn khủng hoảng của VND trong suốt 2 – 3 năm gần đây. Tới hết Q2/2025, VND đang nắm giữ 12,243 tỷ đồng trái phiếu, chiếm 41.3% tỉ trọng tài sản tự doanh của công ty. VND vẫn đang có xu hướng trích lập thêm các khoản phải thu khó đồi hàng quý đối với trái phiếu Trung Nam. Điểm tích cực là tình hình trái phiếu Trung Nam đã có phần dễ thở hơn năm 2024.

Chứng chỉ tiền gửi: chiếm 49.7% tổng tài sản tự doanh của VND. Các khoản này giúp VND mang lại khoản lãi ổn định và đây cũng là khoản tiền linh động giúp VND có thể dễ dàng chuyển sang các mảng khác như cho vay.

Cổ phiếu: với 2,660 tỷ đồng, chiếm 9% tài sản tự doanh. Danh mục có tính rủi ro cao hơn này cũng đã giảm khoảng hơn 700 tỷ đồng so với Q1/2025. Các cổ phiếu chính được VND nắm giữ trong danh mục tới cuối Q2 là VPB với 471 tỷ đồng, HSG với 445 tỷ đồng.

✓ VPB đã tăng gấp 2 lần từ thời điểm cuối Q2/2025 và có thể mang lại lợi nhuận lớn trong Q3 cho VND.

✓ HSG cũng có mức tăng tốt trong Q3 với khoảng 14%.

✓ Cổ phiếu chưa niêm yết TNRE (CTCP Năng lượng tái tạo Trung Nam – thành viên của Trung Nam group) chúng ta chưa tính được mức lãi lỗ của khoản đầu tư này trong quý 3/2025.

Như vậy, với các khoản lãi ổn định từ chứng chỉ tiền gửi và danh mục cổ phiếu tăng trưởng tốt sẽ giúp danh mục tự doanh của VND đạt kết quả tích cực trong Q3/2025.

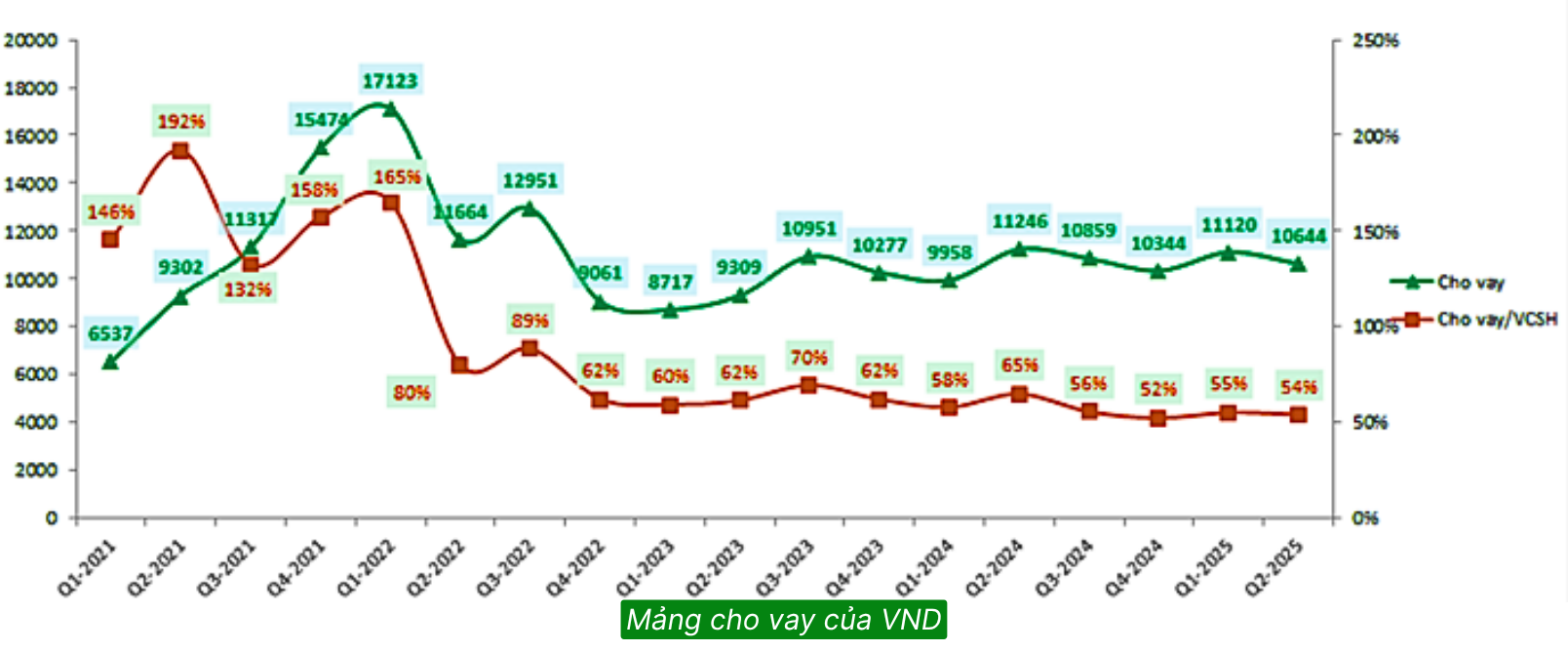

Mảng cho vay: Triển vọng hồi phục mạnh

Cho vay từng là mảng giúp VND bứt phá mạnh mẽ trong giai đoạn 2020-2022 nhưng 3 năm qua đã sụt giảm nhiều do ảnh hưởng của việc đứt gãy dòng tiền từ thương vụ trái phiếu Trung Nam. Hiện tại, phần lớn các công ty chứng khoán niêm yết đã vượt mức đỉnh cho vay năm 2022.

Sau kế hoạch tăng vốn lên gần 20.000 tỷ nhằm bổ sung nguồn lực cho vay margin thì GMTT kỳ vọng mảng cho vay sẽ đóng góp mạnh mẽ vào KQKD của VND các quý tới.

Mảng môi giới: diễn biến tích cực

Mảng môi giới của VNDirect đang phục hồi mạnh mẽ sau sự cố an ninh mạng năm 2024, thể hiện qua doanh thu môi giới quý 2/2025 tăng 20% so với cùng kỳ và thị phần HoSE (quý II/2025) đạt mức cao nhất trong 4 quý trở lại đây. Biên lợi nhuận môi giới của công ty được duy trì ở mức cao, khoảng 40%.

Tuy nhiên, tỷ trọng của mảng này trong tổng doanh thu công ty đã giảm dần do sự tăng trưởng mạnh mẽ của các mảng cho vay và tự doanh.

Chiến lược tăng vốn nhằm đón đầu cơ hội khi TTCK được nâng hạng

Ngày 10/10/2025, Chứng khoán VNDirect đã tổ chức ĐHĐCĐ bất thường và thông qua 3 phương án tăng vốn, bao gồm: chào bán cổ phiếu riêng lẻ, phát hành cổ phiếu theo chương trình ESOP và phát hành cổ phiếu thưởng. Cụ thể:

– Phương án chào bán hơn 268.6 triệu cp riêng lẻ cho nhà đầu tư chứng khoán chuyên nghiệp sẽ thu hẹp quy mô còn gần 106.6 triệu cp, thực hiện năm 2025 và/hoặc 2026.

Hiện VND chưa đưa ra giá chào bán chính thức, tuy nhiên sẽ không thấp hơn giá trị sổ sách theo BCTC kiểm toán/soát xét tại thời điểm gần nhất (trước ngày HĐQT thông qua Nghị quyết triển khai phát hành). Nếu xét tại thời điểm cuối quý 2 vừa qua, giá trị sổ sách của VND ở mức 12,896.2 đồng/cp.

– Chào bán tối đa 30 triệu cổ phiếu và phát hành 15 triệu cổ phiếu thưởng cho người lao động, VNDIRECT sẽ thực hiện sau khi hoàn tất đợt chào bán riêng lẻ kể trên.

– Chào bán cổ phiếu ra công chúng. Phương án này sẽ có số lượng tối đa gần 325.8 triệu cổ phiếu, tương ứng tỷ lệ 5:1 . Mức giá phát hành là 10.000 đồng/cổ phiếu, ước tính thu về khoảng 3.300 tỷ đồng. Thời gian thực hiện trong năm 2025 và/hoặc 2026.

Nguồn vốn huy động này sẽ được sử dụng 60% cho hoạt động margin và 40% cho đầu tư giấy tờ có giá, chứng chỉ tiền gửi, hợp đồng tiền gửi trên thị trường.

Tổng hợp các phương án trên, VNDirect đang hướng đến kế hoạch phát hành tối đa hơn 477,3 triệu cổ phiếu, thay vì 313,6 triệu cổ phiếu như kế hoạch ban đầu. Nếu hoàn tất, vốn điều lệ của công ty sẽ tăng lên gần 20.000 tỷ đồng, tương ứng gần 2 tỷ cổ phiếu lưu hành.

Công ty hiện cũng cung cấp nhiều dịch vụ cho nhà đầu tư tổ chức nước ngoài, bao gồm Non-prefunding, vốn cần nguồn lực tài chính đáng kể. Với kỳ vọng dòng vốn ngoại gia tăng mạnh sau khi thị trường nâng hạng, việc tăng vốn ở thời điểm này được đánh giá là bước đi cần thiết.

Động lực từ hiệu quả kinh doanh cốt lõi

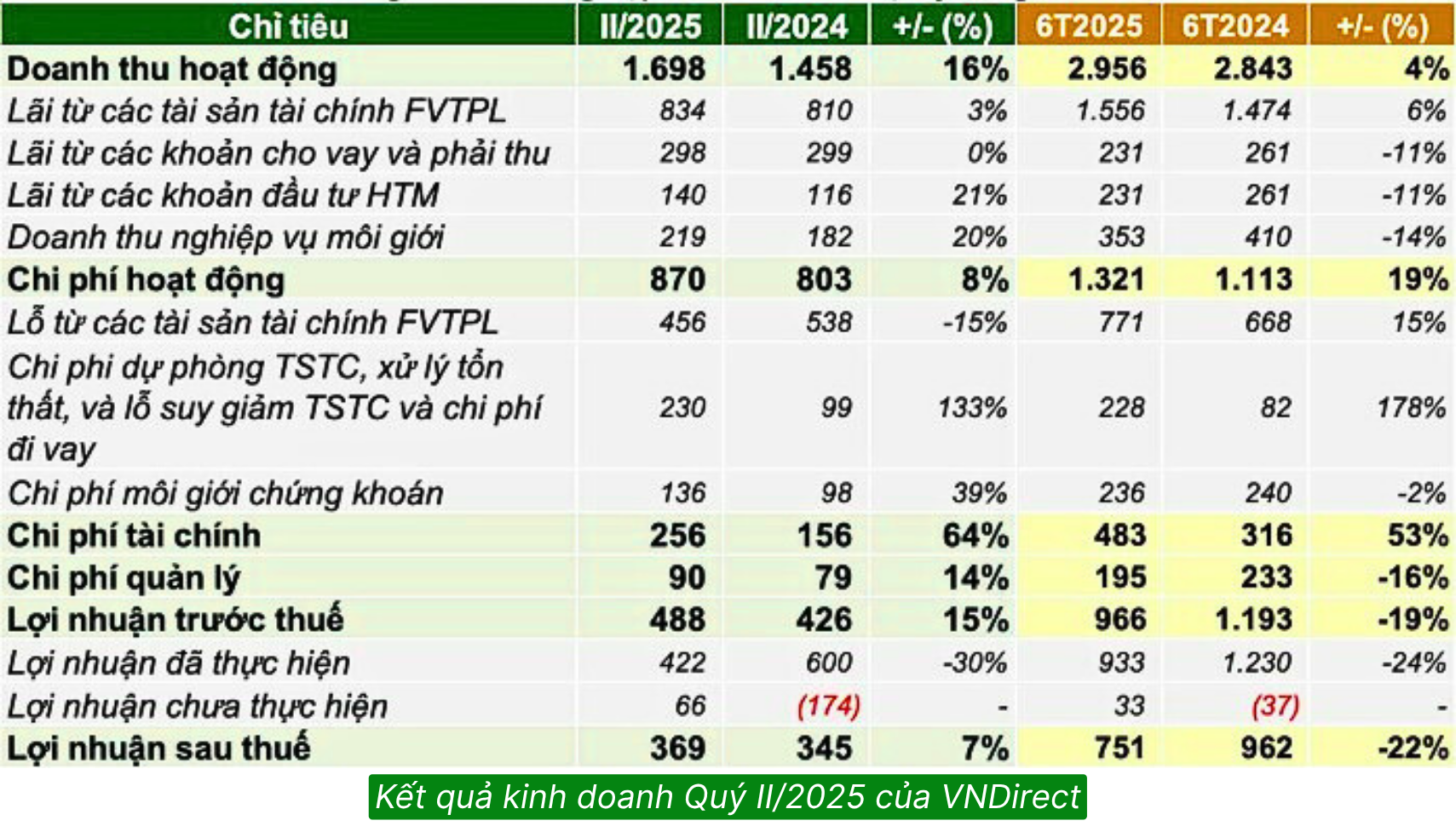

Sau 9 tháng, VNDIRECT ước tính đã hoàn thành trên 90% kế hoạch lợi nhuận trước thuế 2.300 tỉ đồng của cả năm 2025. Đáng chú ý hơn, ban lãnh đạo kỳ vọng khi kết thúc năm, lợi nhuận có thể vượt từ 20% đến 30% so với mục tiêu đề ra.

VND duy trì chiến lược không chạy theo cuộc đua cạnh tranh về thị phần bằng mọi giá. Thay vì dùng lãi suất thấp để thu hút dư nợ lớn, VNDIRECT tập trung vào việc duy trì hiệu quả sử dụng vốn (ROE) ở mức cao, tối thiểu 12-15%. Chiến lược này, cùng với sự hồi phục chung của thị trường, đã giúp tối ưu hóa lợi nhuận và cho thấy một nền tảng tài chính bền vững.

Nhận định và chiến lược đầu tư cổ phiếu VND

Với dữ liệu mới nhất đến tháng 10/2025, tình hình trái phiếu Trung Nam tại VNDIRECT đang ở giai đoạn ổn định hóa nhưng vẫn còn khó khăn. Lợi nhuận của VNDIRECT dự kiến bùng nổ nhờ mảng cho vay và tự doanh phục hồi, nhưng “nỗi lo Trung Nam” là chưa dứt và vẫn là yếu tố kìm hãm nhất định lợi nhuận của VND các quý tới.

Hiện cổ phiếu đang giao dịch vùng giá 24.000 đồng, tương ứng mức P/B khoảng 1.9 lần, thấp hơn trung bình ngành. Đây là mức định giá phù hợp với công ty chứng khoán thiên về tự doanh các tài sản an toàn.

GMTT đánh giá triển vọng của VND từ ổn định tới tích cực trong thời gian tới. Vùng giá hiện tại vẫn sẽ là một cơ hội tốt trong trung và dài hạn đối với VND khi mà câu chuyện trái phiếu Trung Nam chưa được tháo gỡ khó khăn hoàn toàn.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU VND, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép