Cập nhật kết quả KD Quý 3/2025

VOS vừa công bố báo cáo tài chính quý 3/2025 với kết quả tích cực.

- VOS ghi nhận LNST 131 tỷ đồng, trong khi cùng kỳ 2024 lỗ 14 tỷ đồng. DN này đã thu 99 tỷ đồng LNTT từ việc bán tàu Vosco Star.

- Doanh thu thuần đạt 850 tỷ đồng, giảm 33% svck; song lợi nhuận gộp lại tăng vọt lên hơn 82 tỷ đồng, gấp 3,4 lần. Doanh thu quý 3/2024 cao hơn đáng kể do có thêm mảng thương mại than. Đây là mảng kinh doanh phụ của Vosco – vốn có biên lợi nhuận rất thấp. Vosco cũng đang không mặn mà với mảng kinh doanh phụ này.

- Doanh thu 9 tháng đạt hơn 2.100 tỷ đồng, giảm một nửa svck, chủ yếu do mảng thương mại than sụt mạnh hơn 70% chỉ còn 650 tỷ đồng. Việc trả lại tàu dầu Đại An và tàu hóa chất Đại Hưng cho chủ tàu, cùng với việc bán tàu Vosco Star vào cuối tháng 7, khiến nguồn thu giảm đáng kể. Ngoài ra, một số tàu phải lên đà sửa chữa dài ngày, làm chi phí tăng nhưng không tạo ra doanh thu, kéo lợi nhuận gộp xuống mức thấp nhất kể từ năm 2020.

Kế hoạch sắp tới của doanh nghiệp

Ngày 07/11/2025, VOS sẽ họp ĐHĐCĐ bất thường để thông qua việc bổ sung kế hoạch đầu tư và thanh lý tàu trong năm 2025. Nằm trong kế hoạch trẻ hóa đội tàu này, Vosco sẽ bán tàu Vosco Unity – tàu hàng rời hơn 53,552DWT, đóng năm 2004 tại Nhật Bản trong quý 4/2025 hoặc nửa đầu 2026.

➢ Vosco Unity có tải trọng lớn hơn và tuổi đời trẻ hơn so với tàu Vosco Star (46.671 DWT, đóng năm 1999) mà Vosco vừa bán tháng 7, do đó GMTT kỳ vọng lợi nhuận từ việc bán Vosco Unity sẽ trên 100 tỷ đồng. Việc bán tàu là cần thiết nhằm bổ sung vốn cho chiến lược mở rộng, trẻ hóa đội tàu và phấn đấu hoàn thành kế hoạch năm.

➢ Với kế hoạch đầu tư thêm 4 tàu hàng rời cỡ Ultramax, VOS cho biết giá tàu hiện đang ở mức cao nên Công ty sẽ cân nhắc kỹ thời điểm và dòng tiền phù hợp.

➢ Vosco cũng mở rộng ngành nghề kinh doanh sang lĩnh vực đóng mới, hoán cải và sửa chữa tàu nhằm giảm phụ thuộc vào nhà máy bên ngoài, tiết kiệm chi phí bảo dưỡng và chủ động hơn trong công tác kỹ thuật. Mảng này giúp công ty đa dạng hóa nguồn thu. Ngoài việc phục vụ đội tàu của VOS, có thể nhận hợp đồng đóng mới/sửa chữa cho khách hàng bên ngoài. Tạo thêm một mảng kinh doanh song song với vận tải biển → giảm rủi ro khi thị trường cước tàu suy giảm.

Việc mở rộng này giúp VOS nâng cao giá trị DN khi hoàn thành chuỗi giá trị khép kín, từ vận tải đến kỹ thuật, nâng cao lợi thế cạnh tranh khi đàm phán với chủ hàng, ngân hàng, hoặc đối tác quốc tế.

➢ Song song đó, VOS cũng có kế hoạch bán hoặc bán và thuê lại 1-3 tàu hàng rời cỡ Supramax để bổ sung dòng tiền. Hình thức “bán và thuê lại” cho phép thu hồi vốn, giảm áp lực nợ vay nhưng vẫn duy trì năng lực vận tải nhờ tiếp tục khai thác chính con tàu đó.

Việc kết hợp giữa bán, thuê lại và đầu tư tàu mới sẽ giúp Công ty trẻ hóa đội tàu, mở rộng sang các loại tàu dầu, container và hàng rời quy mô lớn hơn, qua đó củng cố vị thế trong bối cảnh cạnh tranh gay gắt của ngành vận tải biển.

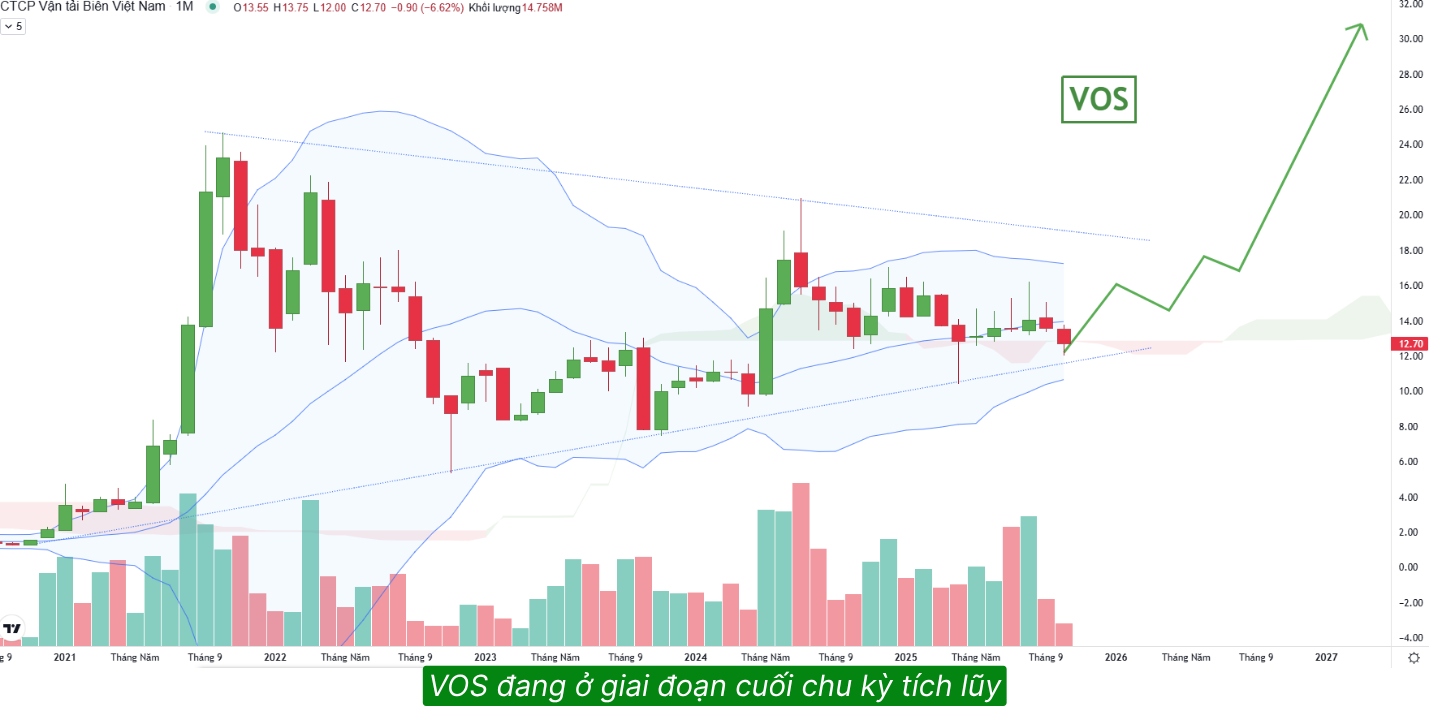

Nhận định và chiến lược đầu tư cổ phiếu VOS

Thoạt nhìn, việc đầu tư tàu mới trong bối cảnh dư cung và cước vận tải thấp có vẻ “ngược đời”, nhưng nếu nhìn dưới góc độ chiến lược dài hạn, Vosco đang tính toán theo 3 hướng lợi ích lớn:

1. Tận dụng chu kỳ đầu tư ngược

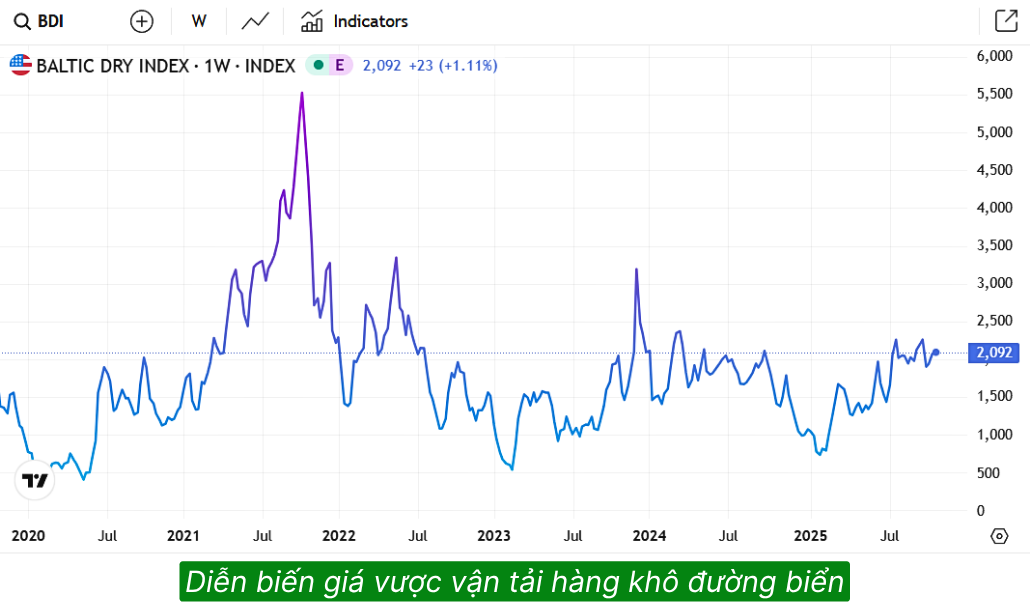

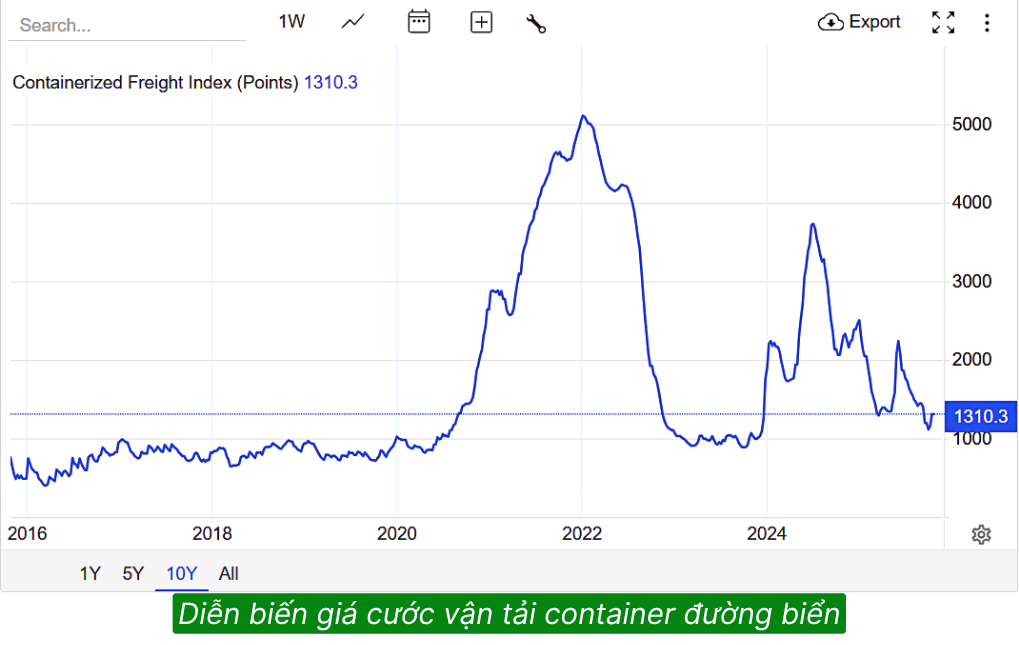

Thị trường vận tải biển mang tính chu kỳ rõ nét – sau giai đoạn dư cung và giá cước thấp là lúc nhiều doanh nghiệp yếu rời cuộc chơi, giá tàu giảm mạnh.

Đây chính là thời điểm “vàng” để mua rẻ tài sản:

- Giá tàu mới và tàu cũ thường giảm 20–40% so với giai đoạn giá cước cao.

- Thời gian bàn giao ngắn hơn, dễ đàm phán với chủ tàu.

➡ Khi chu kỳ vận tải biển hồi phục (cước tăng trở lại), giá trị đội tàu tăng mạnh – giúp Vosco hưởng lợi kép: giá tài sản tăng và lợi nhuận khai thác cao.

2. Tái cơ cấu đội tàu – nâng cao hiệu quả vận hành

Vosco có đội tàu khá già (nhiều tàu trên 15 năm tuổi), tiêu tốn nhiên liệu và chi phí bảo dưỡng lớn. Việc đầu tư tàu mới trong giai đoạn giá thấp giúp:

- Giảm chi phí vận hành nhờ công nghệ tiết kiệm nhiên liệu, động cơ thân thiện môi trường.

- Đáp ứng các quy chuẩn môi trường mới của IMO, tránh bị hạn chế hoạt động ở các cảng quốc tế trong tương lai.

- Nâng cao năng suất khai thác và độ tin cậy của đội tàu – điều mà khách hàng lớn rất quan tâm.

3. Duy trì vị thế cạnh tranh & mở rộng thị trường quốc tế

Khi nhiều đối thủ cắt giảm đầu tư vì sợ rủi ro, Vosco lại chủ động mở rộng năng lực vận tải → củng cố vị thế trong khu vực.

- Tàu mới có thể chạy tuyến xa hơn, chở hàng có yêu cầu kỹ thuật cao (hàng khô rời lớn, hàng container chuyên dụng).

- Giúp Vosco đa dạng hóa nguồn thu, không phụ thuộc vào vài tuyến truyền thống như nội Á.

Đây là bước chủ động giữ chỗ trên bản đồ vận tải biển quốc tế, không để tụt lại trong giai đoạn 2026–2030 khi nhu cầu có thể hồi phục mạnh.

Dưới góc nhìn chiến lược, Vosco đầu tư tàu mới trong giai đoạn dư cung không phải là “liều lĩnh”, mà là đi trước một chu kỳ: “Mua tàu khi người khác sợ hãi – khai thác khi thị trường phục hồi.”

Nếu Vosco quản trị tốt rủi ro nợ vay và tối ưu hiệu quả khai thác đội tàu, thì đây chính là bước đi tái cấu trúc mang tầm nhìn 3–5 năm, tạo nền tảng cho giai đoạn bứt phá khi chu kỳ vận tải biển quay lại.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU VOS, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VHM 2026 – Backlog kỷ lục và cú hích từ FTSE

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?