Bài viết liên quan: VTP – Triển vọng tăng trưởng từ các dự án mới

1. Bức tranh nền tảng – kỷ lục lịch sử nhưng chưa trọn vẹn

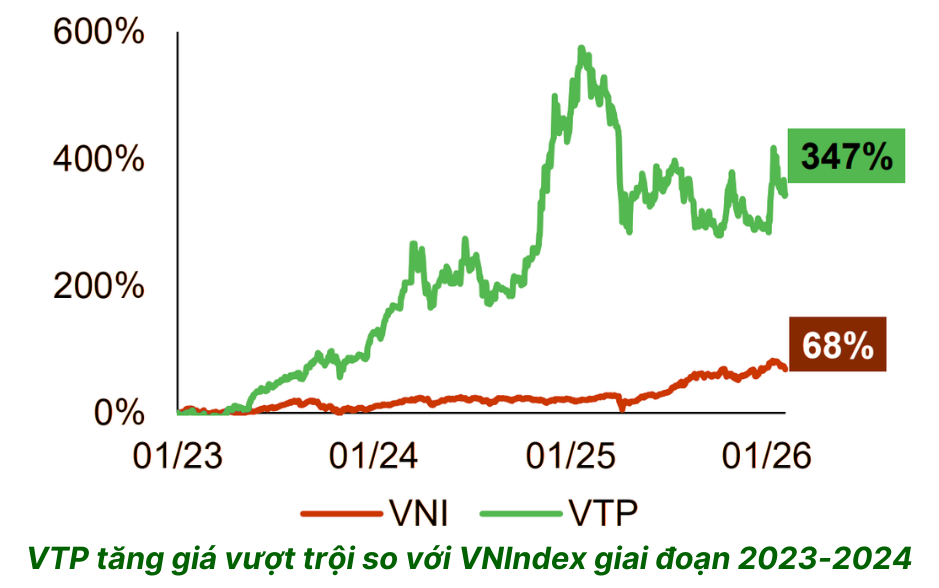

Năm 2025, Viettel Post ghi nhận doanh thu thuần đạt 20.847 tỷ đồng và lợi nhuận sau thuế đạt 405 tỷ đồng, tăng 5,7% so với cùng kỳ – là mức cao nhất từ trước đến nay của doanh nghiệp.

Nghe có vẻ ấn tượng, nhưng cần đặt trong bối cảnh đầy đủ hơn: so với kế hoạch năm, Viettel Post mới hoàn thành khoảng 80% chỉ tiêu lợi nhuận đề ra. Đây là tín hiệu cho thấy áp lực biên lợi nhuận trong ngành chuyển phát vẫn rất lớn. Nhà đầu tư không nên bị đánh lừa bởi con số kỷ lục tuyệt đối nếu kế hoạch thực hiện không hoàn chỉnh – đây là điểm khác biệt quan trọng so với các DN đạt lợi nhuận kỷ lục khác.

2. Sự kiện lớn nhất năm 2026: tăng vốn 42% – dao hai lưỡi

Đây là yếu tố thống trị câu chuyện VTP trong năm 2026 và cần được phân tích cẩn trọng nhất.

Bản chất của đợt phát hành

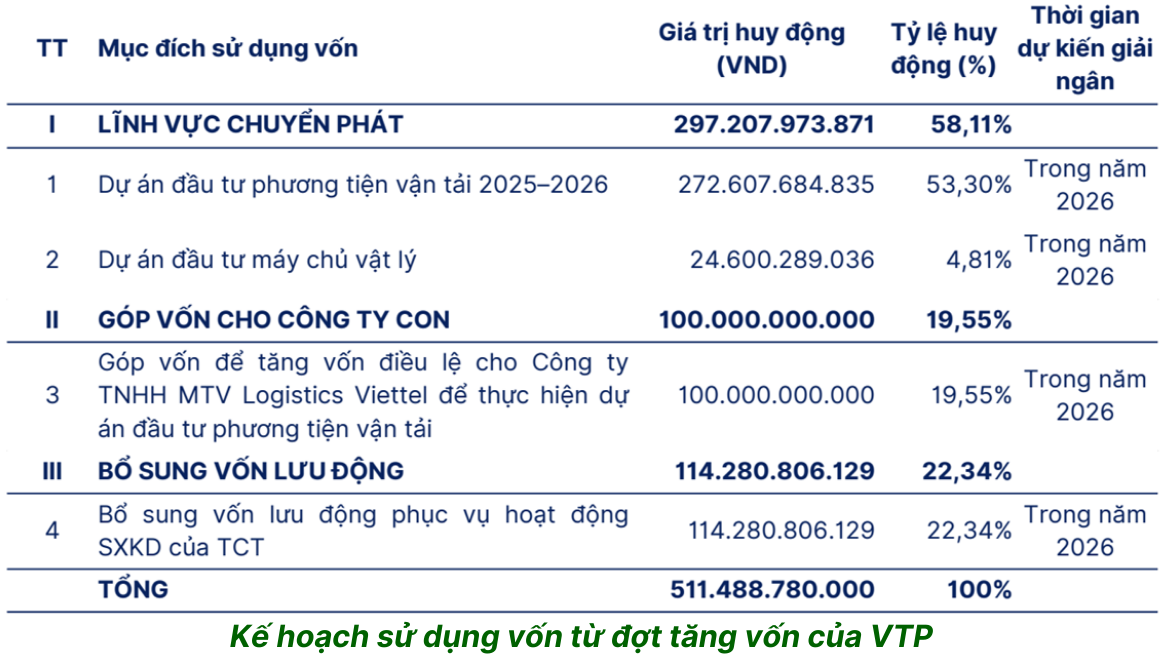

Viettel Post dự kiến phát hành tối đa 51,14 triệu cổ phiếu phổ thông với tỷ lệ 42%, tương ứng cổ đông sở hữu 100 cổ phiếu sẽ được mua thêm 42 cổ phiếu mới. Thời gian chào bán dự kiến diễn ra từ quý 2 đến quý 4/2026. Với giá chào bán 10.000 đồng/cổ phiếu, tổng số tiền dự kiến thu về là 511,488 tỷ đồng, qua đó nâng vốn điều lệ lên hơn 1.729,3 tỷ đồng.

Sử dụng vốn huy động

Khoảng 297 tỷ đồng (58,11%) được dành cho mảng dịch vụ chuyển phát, tập trung vào dự án đầu tư phương tiện vận tải năm 2025–2026 và đầu tư máy móc, thiết bị. Bên cạnh đó, công ty dự kiến góp 100 tỷ đồng vào Công ty TNHH MTV Logistics Viettel nhằm tăng cường năng lực vận tải và triển khai các dự án logistics. Phần còn lại khoảng 114 tỷ đồng sẽ được bổ sung vào vốn lưu động.

Rủi ro pha loãng là có thực

Giá phát hành 10.000 đồng/cổ phiếu khi thị giá ở vùng 100.000 đồng – tức chiết khấu ~90% – là con dao hai lưỡi. Một mặt, nó tạo lợi ích lớn cho cổ đông hiện hữu thực hiện quyền. Mặt khác, nếu không kiểm soát tốt, áp lực pha loãng EPS sau phát hành có thể làm giá cổ phiếu điều chỉnh. Nhà đầu tư cần theo dõi chặt chẽ tiến trình phát hành từ Q2/2026.

3. Chiến lược 33.000 tỷ – tầm nhìn quốc gia, rủi ro thực thi

Song song với kế hoạch tăng vốn, Viettel Post đang triển khai chiến lược xây dựng hạ tầng logistics quốc gia với tổng nguồn lực huy động từ xã hội dự kiến lên tới khoảng 33.000 tỷ đồng. Nguồn vốn này sẽ được sử dụng để mở rộng mạng lưới logistics, bao gồm hệ thống kho bãi, phương tiện vận tải, hạ tầng công nghệ và bưu cục trên phạm vi toàn quốc.

Đây là tầm nhìn cực kỳ tham vọng. Với quy mô 33.000 tỷ đồng so với lợi nhuận hàng năm ~400 tỷ, rõ ràng đây là chiến lược thu hút vốn xã hội hóa chứ không chỉ dùng vốn nội bộ. Nếu thực thi thành công, VTP sẽ bước vào một chu kỳ tăng trưởng hoàn toàn mới. Nếu thất bại, chi phí đầu tư và khấu hao sẽ đè nặng lên lợi nhuận trong nhiều năm.

4. Các động lực tăng trưởng chính năm 2026

Mục tiêu tăng trưởng 20%/năm giai đoạn 2026–2030

Viettel Post đặt mục tiêu tăng trưởng doanh thu bình quân 20%/năm trong giai đoạn 2026–2030. Đây là cam kết chiến lược dài hạn đáng chú ý.

Năng suất logistics – “Mỏ vàng” chưa khai thác

Năng suất giao hàng tại Việt Nam hiện mới đạt khoảng 70-80 đơn/người/ngày, thấp hơn gần 20 lần so với Trung Quốc. Viettel Post đang đẩy mạnh chiến lược xã hội hóa logistics nhằm tháo gỡ nút thắt về hiệu quả vận hành, kỳ vọng đưa số đơn xử lý mỗi ngày tiệm cận 1.000 đơn/người.

Khoảng cách 20 lần về năng suất so với Trung Quốc vừa là thách thức vừa là dư địa tăng trưởng khổng lồ. Đây chính là “câu chuyện” mà thị trường đang định giá vào VTP ở mức P/E cao.

Hạ tầng logistics xuyên biên giới – Động lực dài hạn

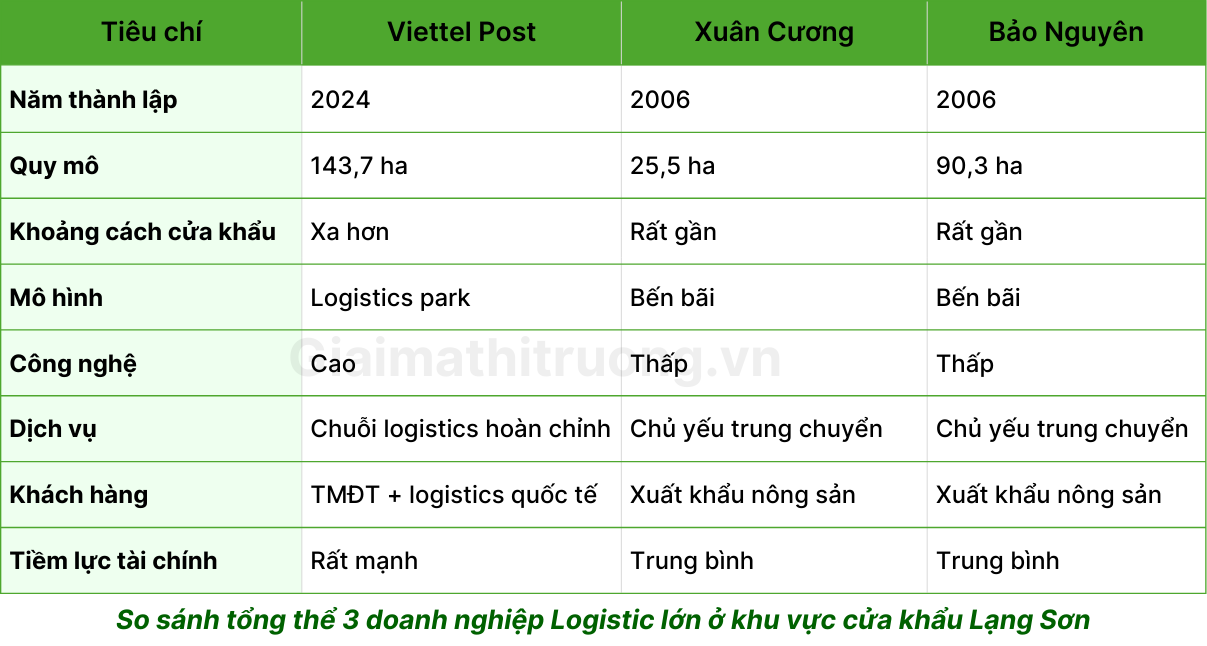

Tháng 12/2024, Công viên Logistics Viettel chính thức đi vào vận hành tại Lạng Sơn, cung cấp dịch vụ logistics toàn trình từ thông quan, kiểm hóa, sang tải, lưu kho và vận chuyển xuyên biên giới. Hạ tầng này sẽ phát huy hiệu quả đầy đủ trong năm 2026 khi thương mại xuyên biên giới Việt – Trung tiếp tục tăng tốc.

Ngày 14/01/2026, Viettel Post chính thức khai trương Kho Ngoại quan Viettel Post tại Công viên Logistics Viettel Lạng Sơn (Khu kinh tế cửa khẩu Đồng Đăng), đánh dấu bước phát triển quan trọng trong chiến lược logistics xuyên biên giới Việt – Trung. Kho được đầu tư hiện đại, số hóa toàn diện và kết nối trực tiếp hệ thống hải quan điện tử VNACCS/VCIS, giúp rút ngắn đáng kể thời gian xử lý thủ tục cho doanh nghiệp xuất nhập khẩu.

Xét về con số đóng góp lợi nhuận, GMTT cho rằng Công viên Logistics Viettel sẽ chưa đóng góp nhiều doanh thu trong năm 2026, nhưng sẽ bứt phá mạnh từ 2027 – 2029 khi các dịch vụ hoạt động với công suất cao.

Viettel Post không cạnh tranh trực tiếp theo mô hình bến bãi, mà theo mô hình “logistics hub công nghệ cao”.

ROE mục tiêu 2026: Trên 25%

Tầm nhìn 2024-2029, Viettel Post đặt mục tiêu doanh thu tăng từ 20–25%, lợi nhuận tăng 15-20% và đảm bảo ROE năm 2026 đạt trên 25%. Đây là cam kết hiệu quả vốn chủ rất cụ thể. Nếu đạt được, VTP hoàn toàn xứng đáng với mức định giá lạc quan.

Hệ sinh thái “Họ Viettel” – Lợi thế thương hiệu và dòng tiền

Bước sang năm 2026, Viettel xác định đây là năm khai mở kỷ nguyên vươn mình, với phương châm hành động chủ động hơn, thần tốc hơn, táo bạo hơn và hiệu quả hơn, hướng tới mục tiêu trở thành tập đoàn công nghệ toàn cầu vào năm 2030. Định hướng tập đoàn mẹ rõ ràng tạo “ngọn gió” chiến lược hỗ trợ VTP – điều không phải doanh nghiệp logistics tư nhân nào cũng có được.

Môi trường chính sách đang tạo dư địa phát triển tích cực cho VTP. Dự thảo nghị định ưu đãi dành cho doanh nghiệp quân đội cùng với Nghị định 366/2025/NĐ-CP giúp đơn giản hóa thủ tục đầu tư và tăng vốn, qua đó tạo điều kiện để VTP đẩy nhanh triển khai các dự án hạ tầng logistics và cửa khẩu trọng điểm. Việc chỉ cần Tập đoàn Viettel phê duyệt thay vì phải xin ý kiến Bộ Quốc phòng giúp doanh nghiệp rút ngắn thời gian ra quyết định và nâng cao tính chủ động trong chiến lược mở rộng.

Dư địa gia tăng thị phần & triển vọng đầu tư trung dài hạn.

Nếu kiến nghị cho phép người dùng TMĐT được lựa chọn đơn vị vận chuyển được thông qua, các doanh nghiệp có độ phủ mạng lưới rộng và tích hợp công nghệ tốt như VTP sẽ có lợi thế gia tăng thị phần. Kết hợp với triển vọng lợi nhuận dự báo tăng mạnh giai đoạn 2026-2030, cổ phiếu VTP phù hợp cho chiến lược đầu tư trung dài hạn (3–5 năm).

5. Rủi ro không thể bỏ qua

Biên lợi nhuận mỏng và chiến tranh giá: Lợi nhuận Viettel Post dự kiến tăng chậm hơn doanh thu do ban lãnh đạo dự báo biên lợi nhuận ngành chuyển phát tiếp tục giảm do cạnh tranh gay gắt, trong khi chi phí khấu hao tăng mạnh do các khoản đầu tư dài hạn. Đây là “căn bệnh kinh niên” của ngành chuyển phát nhanh toàn cầu. Ngành chuyển phát vẫn trong quá trình tái cấu trúc, khó cải thiện biên lợi nhuận trong ngắn hạn.

+ Đối thủ trực tiếp: Shopee Express, J&T Express, GHTK, VNPost…

+ Các sàn TMĐT tự xây hoặc ưu tiên mạng lưới giao hàng nội bộ, làm giảm dư địa tăng thị phần.

Giá dầu tăng mạnh trong quý đầu năm do bất ổn địa chính trị ảnh hưởng lên chi phí vận chuyển, làm giảm biên lợi nhuận. Chi phí nhiên liệu (chiếm ~10,5% chi phí hoạt động) là yếu tố rủi ro đáng lưu ý, do hoạt động chuyển phát của VTP chủ yếu phụ thuộc vào vận tải đường bộ và đường sắt sử dụng dầu diesel.

Rủi ro pha loãng từ đợt phát hành 42%: Sau khi phát hành 51,14 triệu cổ phiếu mới vào Q2-Q4/2026, số lượng cổ phiếu lưu hành tăng lên ~172,9 triệu – EPS sẽ bị pha loãng tương ứng nếu lợi nhuận không tăng kịp tốc độ.

Áp lực đầu tư ngắn hạn ảnh hưởng lợi nhuận: Chi phí khấu hao từ đầu tư hạ tầng kho bãi, xe tải, công nghệ sẽ tiếp tục tăng trong 2026, có thể làm lợi nhuận ròng tăng chậm dù doanh thu cải thiện tốt.

Rủi ro thực thi chiến lược 33.000 tỷ: Quy mô huy động vốn xã hội hóa cực lớn đặt ra câu hỏi về khả năng quản lý dự án, tiến độ và hiệu quả đầu tư. Đây là rủi ro thực thi quan trọng trong trung hạn.

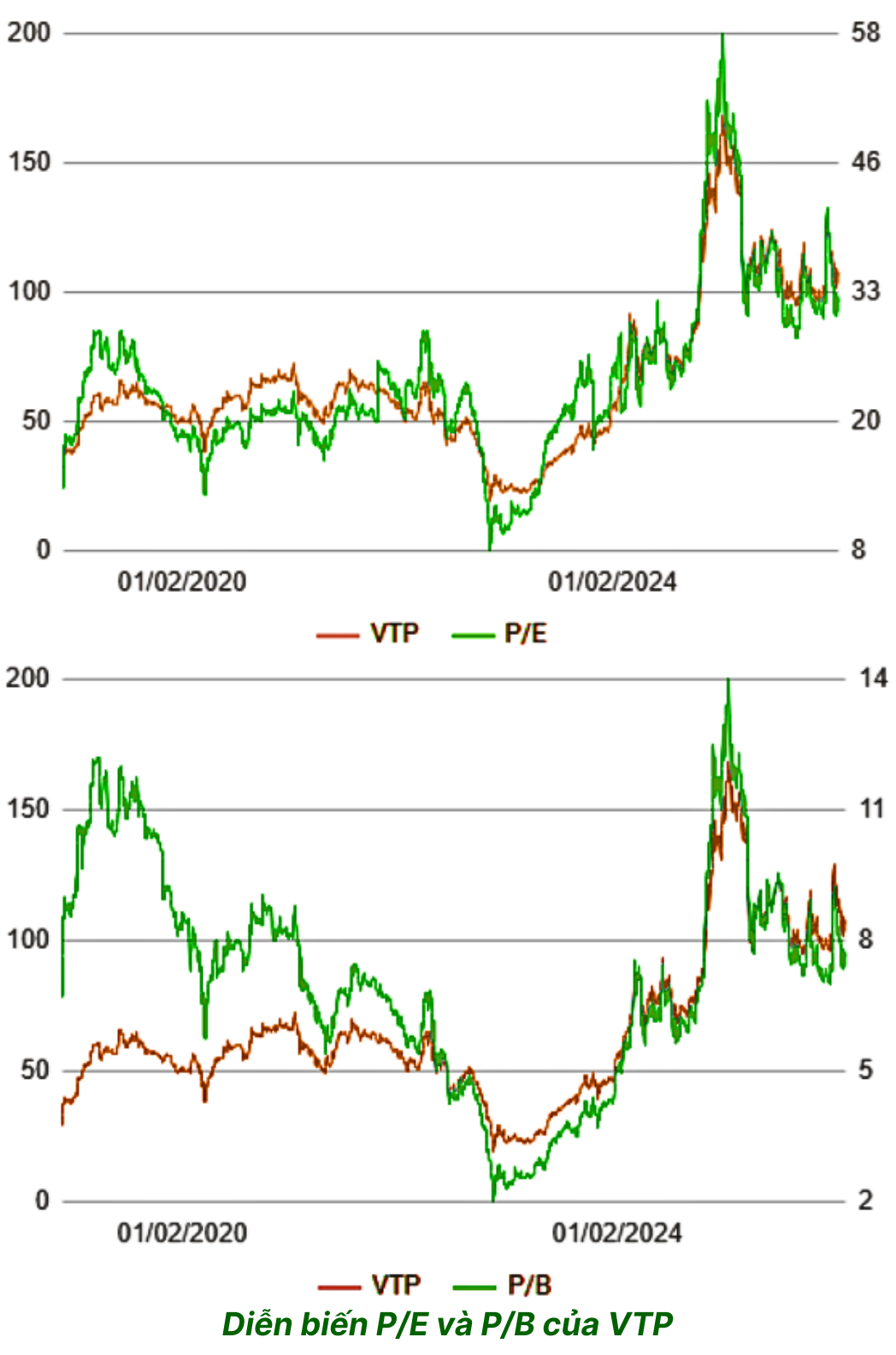

Định giá không còn rẻ: Ở P/E ~30x, VTP đang phản ánh phần lớn kịch bản tích cực. Bất kỳ kết quả kinh doanh nào thấp hơn kỳ vọng sẽ gây áp lực điều chỉnh mạnh.

6. Định giá và nhận định tổng quan

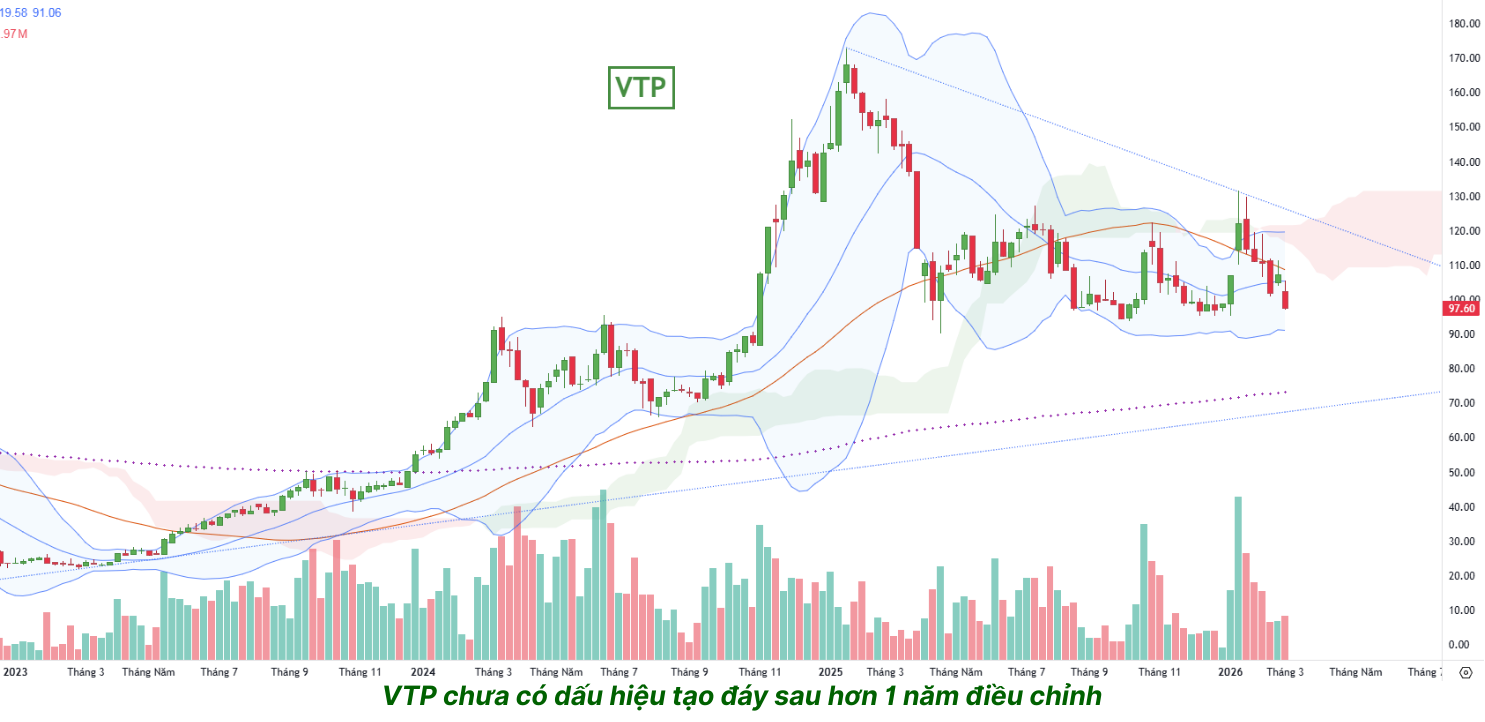

Kết phiên giao dịch ngày 6/3/2026, cổ phiếu VTP đóng cửa ở mức 97.600 đồng/cổ phiếu. Với vốn điều lệ 1.218 tỷ đồng và lợi nhuận sau thuế 2025 là 405 tỷ đồng, EPS trailing ≈ 3.325 đồng/CP. Ở giá 97.600 đồng, P/E trailing ≈ 29,4 lần – mức định giá không hề rẻ.

Câu hỏi then chốt lúc này là: Thị trường đang trả 29x P/E cho điều gì? Câu trả lời là kỳ vọng tăng trưởng: nếu VTP đạt mục tiêu lợi nhuận tăng 15-20% hàng năm theo chiến lược 2026–2030, EPS forward 2026 có thể đạt ~4.000 đồng, đưa P/E forward về vùng 25-26x – vẫn là mức lạc quan nhưng hợp lý hơn cho một câu chuyện tăng trưởng hạ tầng số quốc gia.

Nhận định tổng quan: VTP là câu chuyện đầu tư dài hạn hấp dẫn nhưng ngắn hạn đầy biến số. Đây không phải cổ phiếu “ngủ ngon”. Đây là cổ phiếu cho nhà đầu tư hiểu ngành, chấp nhận biến động và tin vào tầm nhìn logistics quốc gia 5-10 năm tới.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép