Công ty Cổ phần Sữa Việt Nam mã cổ phiếu VNM, là một cây đại thụ trong ngành sữa VN. Trong bài viết này, chúng ta sẽ cùng tìm hiểu các mảng kinh doanh của công ty, đánh giá triển vọng và những yếu tố cần lưu ý để hiểu rõ hơn về tiềm năng của cổ phiếu này.

Giới thiệu doanh nghiệp

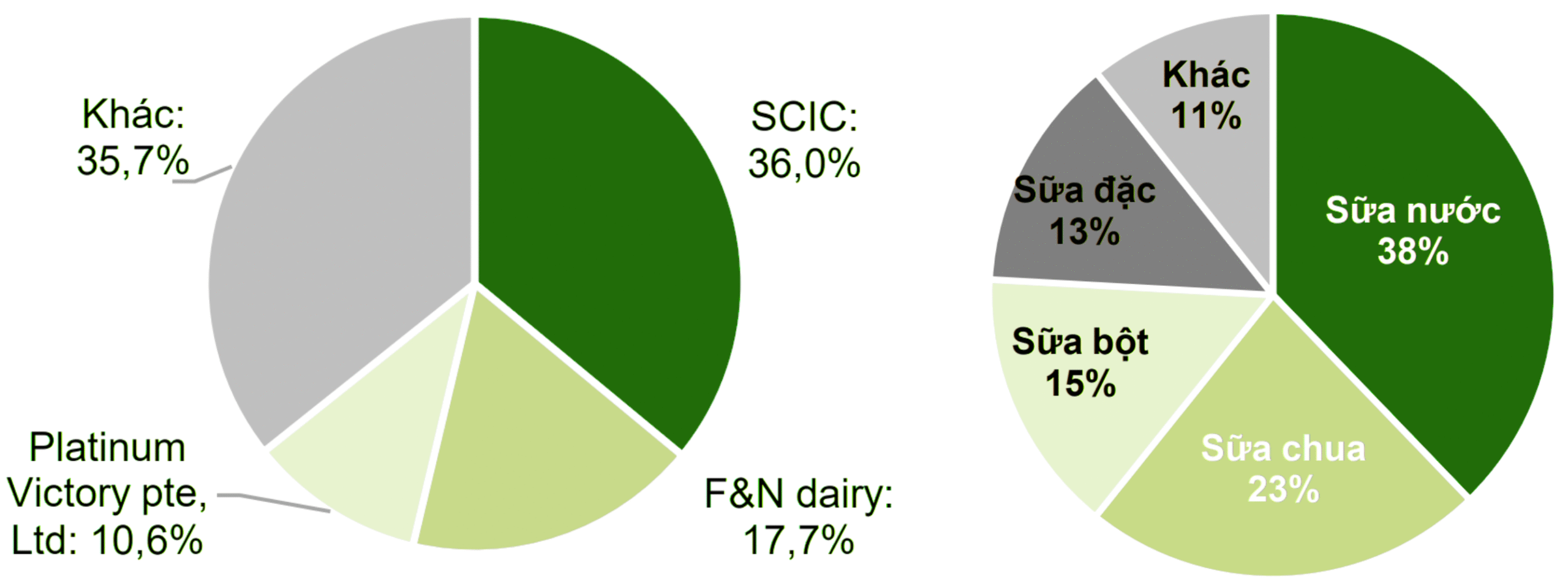

VNM là đơn vị dẫn đầu thị trường sữa uống tại Việt Nam với thị phần chiếm hơn 40%, với 81% tổng doanh thu đến từ thị trường nội địa và 19% đến từ thị trường nước ngoài. Các nhóm sản phẩm chính gồm sữa nước, sữa chua, sữa bột và sữa đặc.

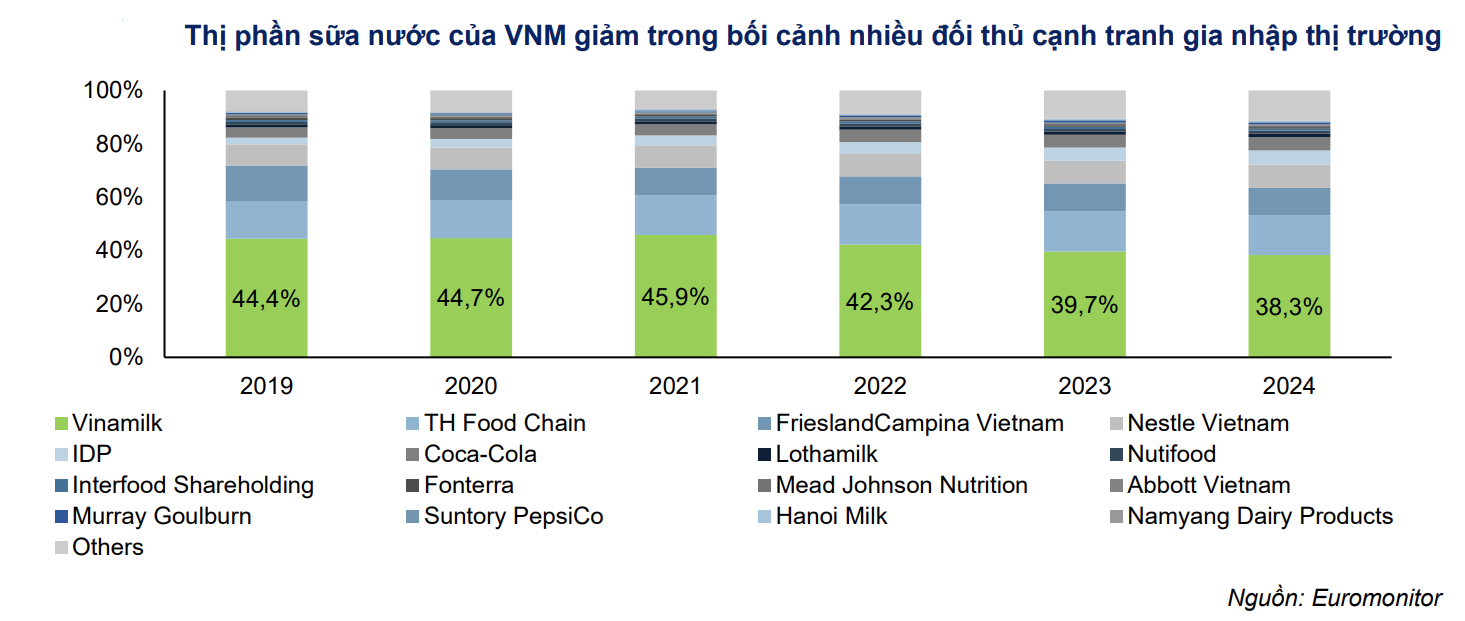

Tới năm 2024, VNM xuất khẩu tới 63 thị trường; thông qua sở hữu 14 nhà máy sữa tại Việt Nam và 02 nhà máy sữa tại Campuchia và Mỹ. Nhìn chung, VNM đang trong giai đoạn chững lại do nhu cầu tiêu thụ ngành sữa chậm lại và cạnh tranh ngày càng gay gắt. Thị phần sữa nội địa của VNM suy giảm trong giai đoạn 2020 – 2022 trước khi phục hồi nhẹ từ năm 2023 nhờ chiến dịch tái định vị thương hiệu giúp VNM cải thiện vị thế cạnh tranh trong hai mảng dẫn dắt tăng trưởng của doanh nghiệp là sữa chua và sữa đặc.

Các thị trường tiêu thụ chính của VNM bao gồm:

– Thị trường nội địa: ước tính 70% doanh thu nội địa đến từ kênh phân phối truyền thống (các cửa hàng nhỏ lẻ & các nhà phân phối độc quyền), 25% đến từ kênh hiện đại (siêu thị, cửa hàng tiện lợi, chuỗi cửa hàng Vinamilk và thương mại điện tử) và khoảng 5% đến từ kênh khách hàng lớn.

– Thị trường nước ngoài: bao gồm Hoạt động xuất khẩu (chiếm 51,6%) và Chi nhánh của VNM ở nước ngoài (chiếm 48,4%). Trong đó thị trường xuất khẩu chủ lực của VNM là Iraq (chiếm ~55% doanh thu xuất khẩu 2024).

Tình hình kinh doanh những sản phẩm chủ lực của VNM

Mảng sữa nước

Suy giảm trong ngắn hạn và phục hồi thấp trong dài hạn do tiêu thụ chậm và cạnh tranh trong ngành gay gắt

Năm 2025, doanh thu mảng sữa nước nhiều khả năng sẽ sụt giảm so với năm 2024. GMTT cho rằng mảng này chịu nhiều tác động từ việc tái cấu trúc hệ thống phân phối trong Q1/2025 do doanh thu phần lớn đến từ kênh truyền thống và cạnh tranh trong mảng sữa nước ngày càng khốc liệt, VNM đang mất dần thị phần trong mảng này.

Giai đoạn 2026 – 2030, kỳ vọng doanh thu sữa nước của VNM phục hồi nhẹ. Tuy nhiên, mức phục hồi có thể thấp hơn so với tăng trưởng của ngành do cạnh tranh ngày càng gay gắt trong bối cảnh tiêu thụ sữa nước của người tiêu dùng đang chậm lại.

GMTT cho rằng nguyên nhân chủ yếu đến từ việc yếu tố sức khỏe ngày càng được quan tâm khiến nhu cầu dinh dưỡng của người tiêu dùng đa dạng và dần chuyển hướng sang các sản phẩm được xem là lành mạnh hơn như sữa chua, các sản phẩm sữa thực vật và sữa hữu cơ.

Mảng sữa chua

Tăng trưởng khả quan trong dài hạn nhờ gia tăng tiêu thụ sản phẩm tốt cho sức khỏe và lợi thế cạnh tranh duy trì ổn định

Năm 2025, doanh thu mảng sữa chua của VNM dự kiến tăng trưởng thấp do tác động từ việc tái cấu trúc kênh phân phối truyền thống – kênh phân phối chủ lực sản phẩm sữa chua VNM. Quá trình tiêu thụ sản phẩm bị gián đoạn tạm thời cùng với tình hình cạnh tranh trong ngành ngày càng gay gắt khiến thị phần sữa chua của VNM năm 2025 dự kiến giảm.

Từ năm 2026, doanh thu sữa chua của VNM kỳ vọng tăng tốc với động lực từ nhu cầu tiêu thụ sữa chua của người tiêu dùng duy trì đà tăng trưởng và kênh phân phối kỳ vọng ổn định hậu tái cấu trúc & lợi thế cạnh tranh của VNM (nhận diện thương hiệu & danh mục sản phẩm) cải thiện tích cực.

Sản phẩm sữa chua được ưa chuộng trong xu hướng sử dụng này nhờ hàm lượng dinh dưỡng cao (protein, men vi sinh và các loại vitamin thiết yếu), có giá thành hợp túi tiền và công dụng linh hoạt.

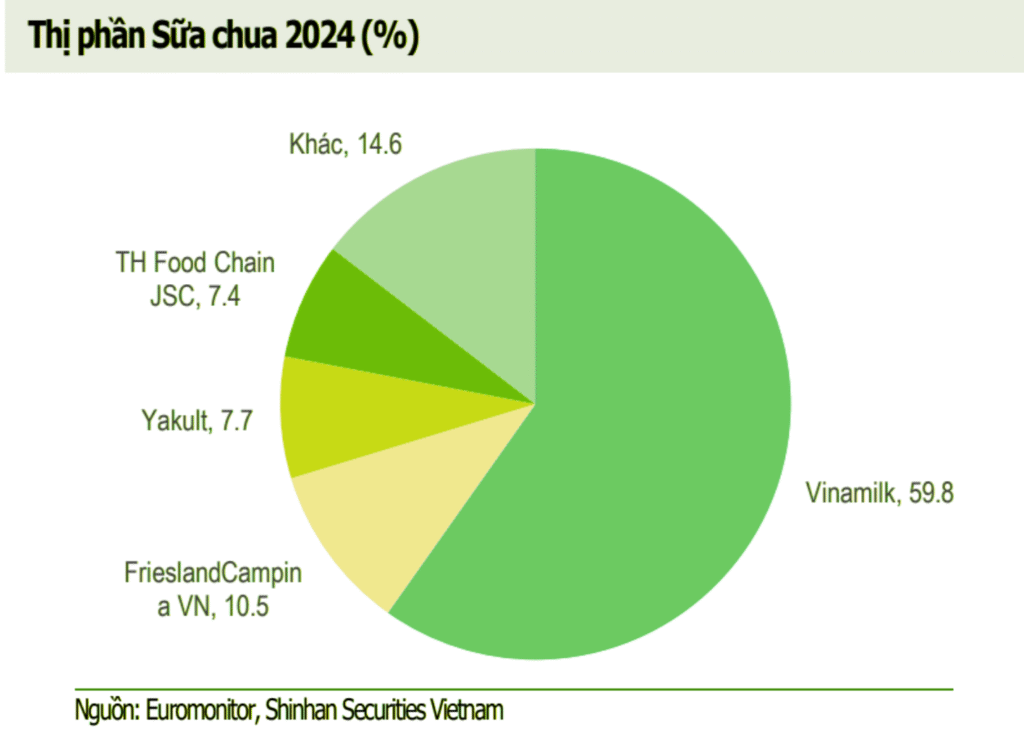

VNM duy trì vị thế dẫn đầu về thị phần trong ngành hàng sữa chua của Việt Nam (~60% thị phần năm 2024) với danh mục sản phẩm đa dạng & bao phủ mọi phân khúc.

Mảng sữa bột

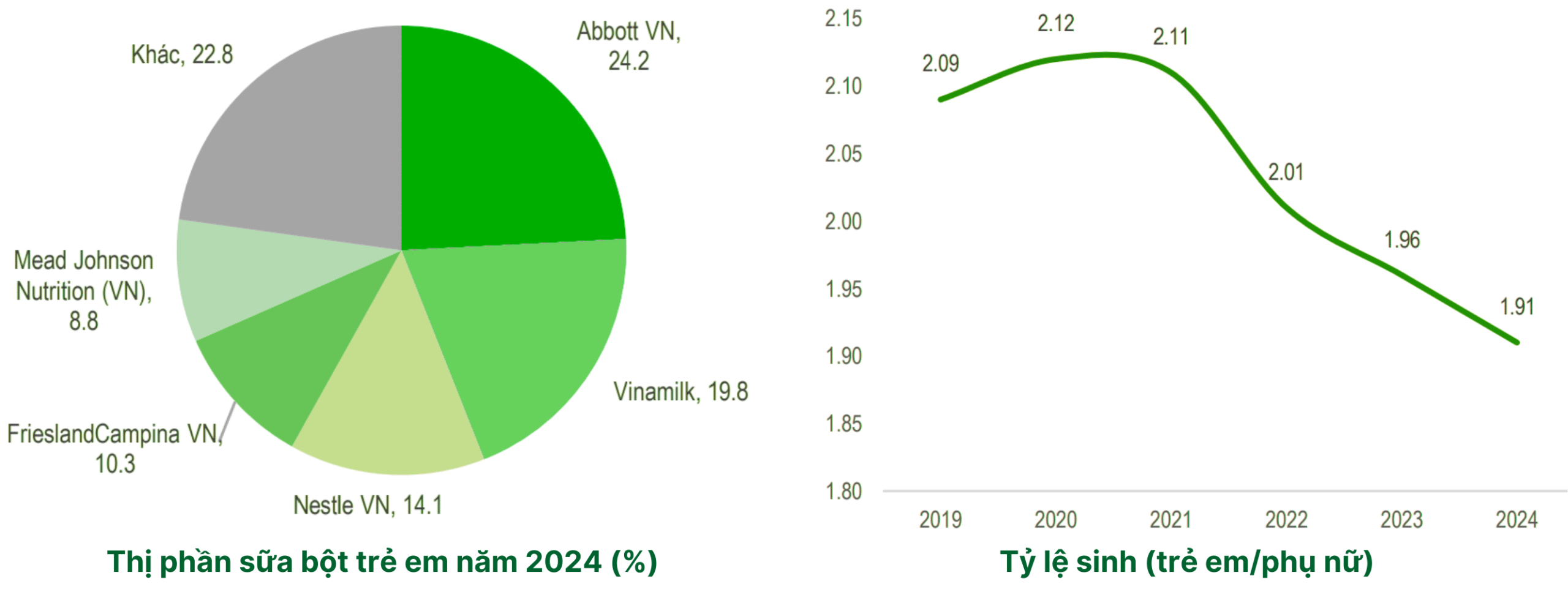

Phục hồi nhẹ trong ngắn hạn và duy trì đà tăng thấp trong dài hạn do tỷ lệ sinh suy giảm

Doanh thu ngành hàng sữa bột của VNM suy giảm liên tiếp trong 2 năm 2023 và 2024. Nguyên nhân do nhiều người tiêu dùng Việt Nam chưa xem sản phẩm sữa bột là sản phẩm thiết yếu nên sẽ hạn chế tiêu thụ trong giai đoạn khó khăn. Mặt khác, tỷ lệ sinh của Việt Nam đang suy giảm cùng với các chính sách khuyến khích sử dụng sữa mẹ của Nhà nước (thời gian nghỉ thai sản dài và các quy định về nghiêm cấm quảng cáo sản phẩm thay thế sữa mẹ dùng cho trẻ dưới 24 tháng) cũng là yếu tố tác động tiêu cực đến tiêu thụ sữa bột trong nước.

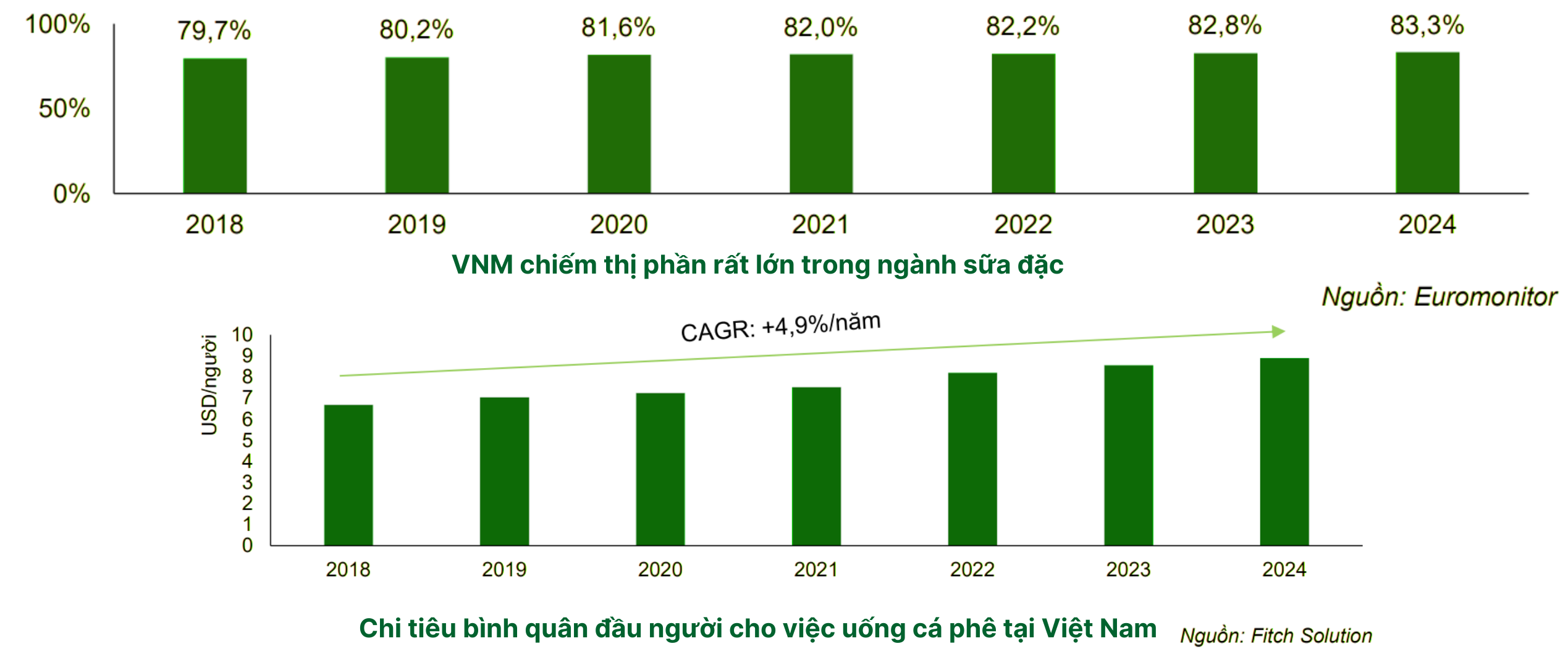

Mảng sữa đặc

Phục hồi khả quan trong dài hạn nhờ gia tăng nhu cầu tiêu thụ cà phê

Năm 2025, doanh thu sữa đặc của VNM kỳ vọng tăng trưởng thấp chủ yếu do hoạt động tái cấu trúc kênh phân phối truyền thống trong Q1/2025 (ước tính gần 75% doanh thu mảng sữa đặc 2024 đến từ kênh này).

Giai đoạn 2026 – 2030, GMTT kỳ vọng tăng trưởng doanh thu sữa đặc của doanh nghiệp sẽ phục hồi tốt với động lực từ sự phát triển của văn hóa uống cà phê tại Việt Nam thúc đẩy nhu cầu tiêu thụ sữa đặc và VNM tiếp tục duy trì lợi thế cạnh tranh trong ngành hàng này. Thương hiệu “Ông Thọ” và “Ngôi Sao Phương Nam” đã trở thành biểu tượng quen thuộc, gắn liền với chất lượng và độ tin cậy trong tâm trí người tiêu dùng.

Giai đoạn 2019 – 2024, doanh thu sữa đặc của VNM ước tính tăng +5,8%/năm nhờ chi tiêu của người tiêu dùng cho cà phê gia tăng.

Kế hoạch KD và kết quả KD

KHKD 2025: Công ty đặt mục tiêu doanh thu 64.505 tỷ VND (tăng 4,3% so với 2024) và lợi nhuận sau thuế 9.680 tỷ VND (tăng 2,4%) so với năm 2024. Đây là một kế hoạch rất khiêm tốn và không thể làm hài lòng số đông nhà đầu tư trong bối cảnh GDP 2025 kỳ vọng tăng trưởng mạnh trên 8%.

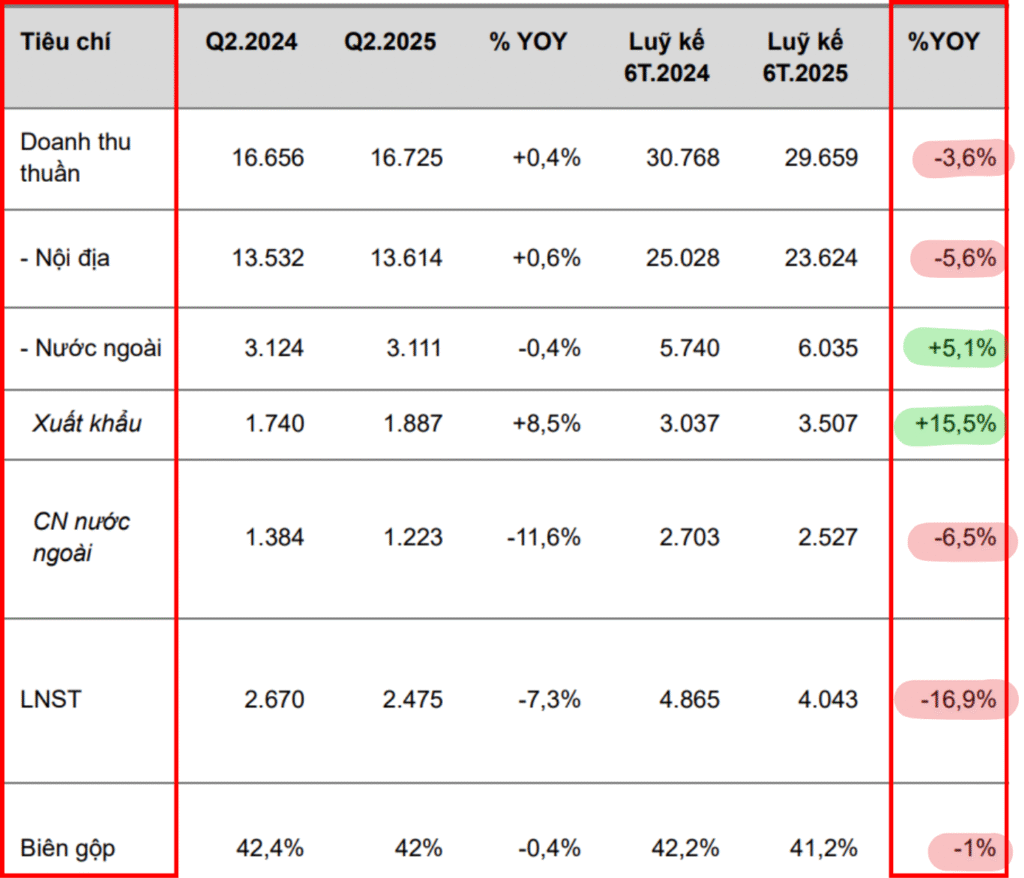

KQKD: Doanh thu thuần hợp nhất Q2/2025: Đạt 16.745 tỷ VND, tăng 0,4% so với Q2/2024. Đây là mức doanh thu cao nhất lịch sử của công ty trong 1 quý, chủ yếu nhờ kênh phân phối nội địa phục hồi sau tái cấu trúc và xuất khẩu tăng trưởng ổn định. Lũy kế 6T2025, doanh thu nội địa giảm 5,1% svck, chiếm 79% doanh thu thành phẩm của VNM. Doanh thu từ nước ngoài, chiếm 21% doanh thu thành phẩm, tăng 5,1% svck.

Lợi nhuận sau thuế Q2/2025: 2.475 tỷ VND, giảm 7,3% so với Q2/2024, chủ yếu do chi phí tài chính tăng 25% (lãi vay tăng 32,5%) và giá nguyên liệu đầu vào (sữa bột nhập khẩu) biến động. Biên lợi nhuận gộp duy trì ở mức trên 40%, cao hơn mức trung bình ngành nhờ kiểm soát chi phí sản xuất hiệu quả. Lũy kế 6 tháng, lợi nhuận sau thuế đạt 4.043 tỷ VND, giảm tới 16.9% so với cùng kỳ.

Đến Q2/2025, công ty đã hoàn thành khoảng 48% kế hoạch doanh thu năm và 49% kế hoạch lợi nhuận, cho thấy khả năng cao đạt mục tiêu đề ra nếu không có biến động lớn.

Đánh giá triển vọng của VNM trong thời gian tới

➢ Tiêu thụ sữa dự báo chậm lại trong nửa cuối năm, động lực tăng trưởng đến từ các sản phẩm mới

– Tiêu thụ sữa bột của VNM có thể tăng trưởng tích cực sau khi các vụ việc về sữa bột giả được phát hiện hồi đầu tháng 4/2025, niềm tin của người tiêu dùng dành cho các sản phẩm sữa uy tín gia tăng.

Tuy nhiên, tiêu thụ sữa trong nửa cuối năm có thể sẽ chậm lại. Quy định thuế mới đối với hộ kinh doanh có tác động tới một số nhà bán lẻ, đặc biệt là các hộ kinh doanh nhỏ, một số đã buộc phải tạm ngừng hoạt động hoặc tạm dừng kinh doanh.

– Các sản phẩm mới và các sản phẩm ngoài ngành sữa có thể sẽ là động lực tăng trưởng cho VNM trong thời gian tới. Điểm tích cực là đóng góp doanh số từ các sản phẩm mới trong quý 2 đạt mức cao kỷ lục. Các sản phẩm mới thành công như kem Gelato và sữa tươi giàu protein sẽ được triển khai rộng rãi hơn trong quý 3 và quý 4, dự kiến sẽ đóng góp đáng kể vào tăng trưởng trong nửa cuối năm và trong năm tới.

Bên cạnh đó, MCM đã giới thiệu thương hiệu cao cấp là Mộc Châu Creamery trong T7.2025. Các sản phẩm dự kiến được phân phối dưới thương hiệu Mộc Châu Creamery bao gồm sữa tươi tiệt trùng và sữa chua ăn, kỳ vọng sẽ giúp doanh nghiệp mở rộng thị trường thông qua việc cao cấp hoá danh mục sản phẩm.

➢ Chiến lược marketing mang lại hiệu quả khi doanh số các sản phẩm mới tăng mạnh

Vinamilk đã và đang cải tạo và mở nhiều cửa hàng mới để giới thiệu sản phẩm mới và tương tác trực tiếp với người tiêu dùng, theo đó doanh số của các sản phẩm mới trong quý 2 đạt mức cao kỷ lục. Hiện tại, Công ty đang có khoảng 600 cửa hàng và có kế hoạch mở tới 800 cửa hàng vào cuối năm nay, và sẽ tiếp tục mở thêm cửa hàng vào năm tới. Việc mở thêm các cửa hàng riêng của Vinamilk được xem là một giải pháp để bù đắp cho sự sụt giảm số lượng các cửa hàng bán lẻ truyền thống.

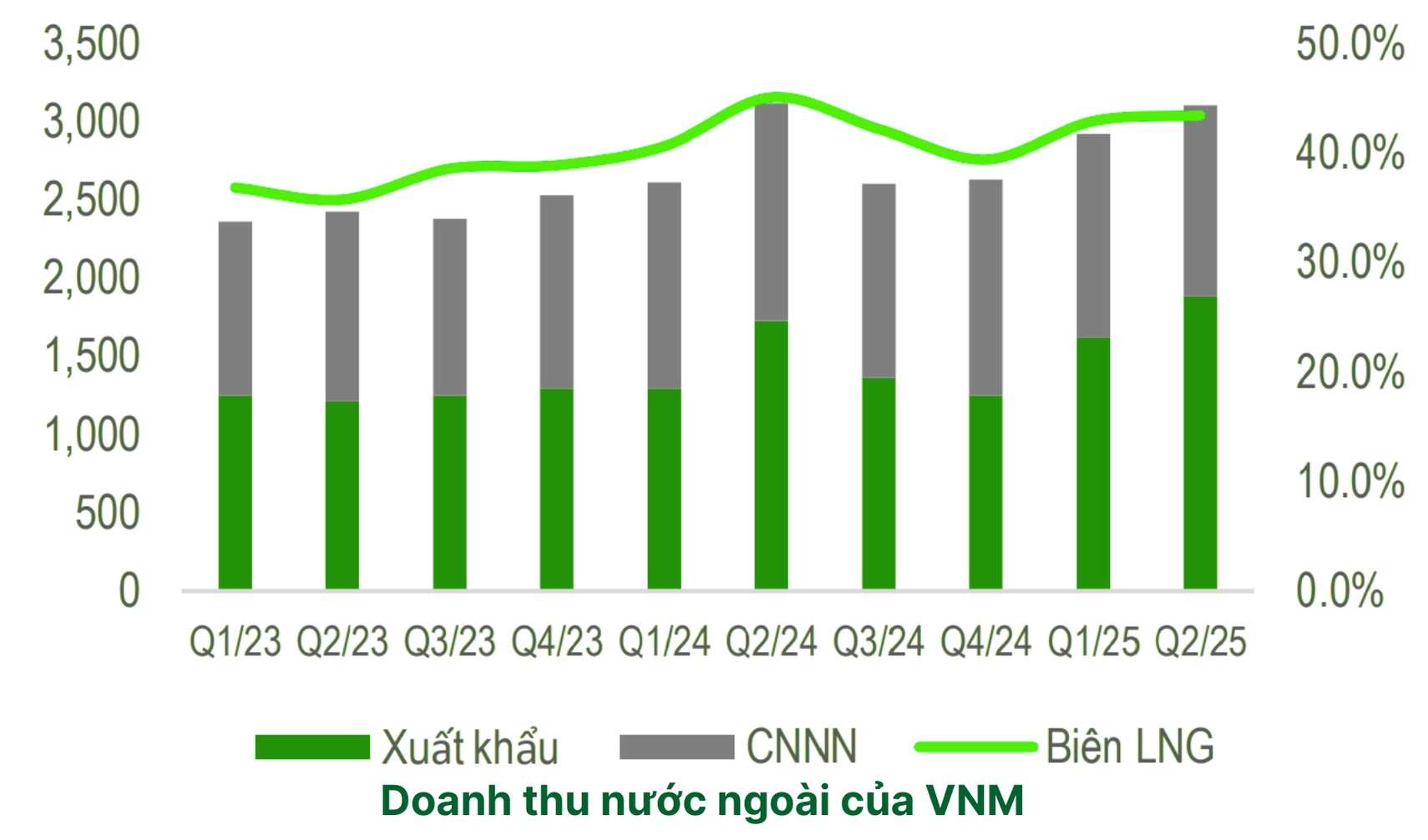

➢ Thị trường nước ngoài kỳ vọng là trọng điểm tăng trưởng trong nửa cuối 2025

Doanh thu xuất khẩu tăng trưởng 15,5% svck, góp phần giúp doanh thu nước ngoài đóng góp khoảng 20% vào tổng doanh thu của VNM trong 6T.2025. Bên cạnh đó, Công ty đã nhận được chứng nhận xuất khẩu cho sản phẩm sữa đặc Ngôi sao Phương Nam sang thị trường Trung Quốc, dự kiến sẽ giúp VNM mở rộng thị phần tại quốc gia này, đóng góp vào tăng trưởng doanh thu xuất khẩu trong tương lai.

Nguyên nhân ảnh hưởng đến tăng trưởng của VNM trong nhiều năm qua

➢ Áp lực từ thị trường và kinh tế vĩ mô

- Suy giảm nhu cầu tiêu dùng: Khi bối cảnh kinh tế khó khăn, người tiêu dùng Việt Nam có xu hướng cắt giảm chi tiêu cho các sản phẩm không thiết yếu, bao gồm sữa. Sữa chưa được xem là sản phẩm dinh dưỡng thiết yếu với đa số người tiêu dùng Việt Nam, dẫn đến nhu cầu tiêu thụ tăng chậm.

- Luật Quảng cáo năm 2018 cấm việc quảng cáo sản phẩm sữa thay thế sữa mẹ dùng cho trẻ dưới 24 tháng tuổi, sản phẩm dinh dưỡng bổ sung dùng cho trẻ dưới 06 tháng tuổi. Điều này góp phần giới hạn việc tiếp cận của doanh nghiệp sữa nội trong mảng sữa trẻ em.

➢ Thiếu động lực tăng trưởng dài hạn và áp lực cạnh tranh gay gắt từ trong nước lẫn quốc tế

- Thị trường sữa Việt Nam tăng trưởng chậm (dưới 5%/năm). Vinamilk thiếu các động lực mới như thoái vốn nhà nước hoặc mở rộng mạnh mẽ, dẫn đến triển vọng đột phá chưa có.

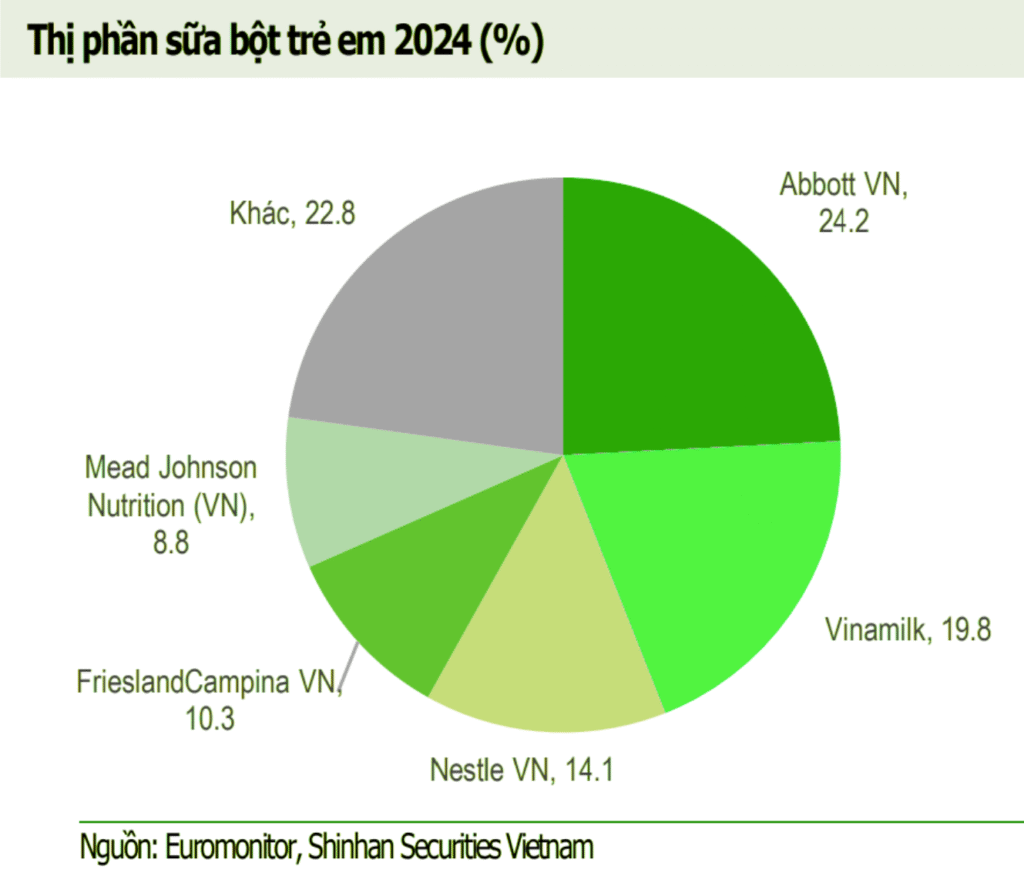

- Thị trường sữa Việt Nam có khoảng 200 doanh nghiệp, với 75% thị phần thuộc về các công ty nội địa (Vinamilk, TH True Milk, Nutifood, IDP, Mộc Châu Milk) và 25% thuộc các công ty quốc tế (FrieslandCampina, Nestlé, Abbott, Mead Johnson, Fonterra). Vinamilk dẫn đầu với 40–44% thị phần trong sữa uống, nhưng các đối thủ như Nutifood, VitaDairy và TH True Milk đang tăng trưởng nhanh ở phân khúc sữa bột nhờ giá thấp hơn 10–15% và sản phẩm đặc thù.

- Sữa ngoại nhập giá rẻ trên các sàn thương mại điện tử gây áp lực lớn lên các thương hiệu nội địa.

- Mức độ cạnh tranh trong mảng sữa trẻ em giữa các doanh nghiệp rất gay gắt trong bối cảnh tỷ lệ sinh tại Việt Nam đang giảm mạnh khiến nhu cầu tiêu thụ sữa trẻ em giảm tốc. Ngoài ra, xu hướng chi tiêu các sản phẩm cao cấp cho trẻ em tăng cao trong khi đó các doanh nghiệp sữa ngoại có lợi thế về thương hiệu hơn.

- Xu hướng tiêu dùng thay đổi, với sự gia tăng nhu cầu về các sản phẩm thay thế sữa truyền thống (sữa thực vật, đồ uống lành mạnh), tạo áp lực khiến Vinamilk điều chỉnh danh mục sản phẩm nhanh hơn.

➢ Hạn chế nội tại

- Vinamilk vẫn phụ thuộc vào nguyên liệu nhập khẩu, khiến công ty dễ bị ảnh hưởng bởi biến động giá cả quốc tế.

- Để duy trì thị phần, Vinamilk đôi khi phải giữ giá bán ổn định dù chi phí tăng, dẫn đến biên lợi nhuận giảm.

Nhận định và chiến lược đầu tư VNM

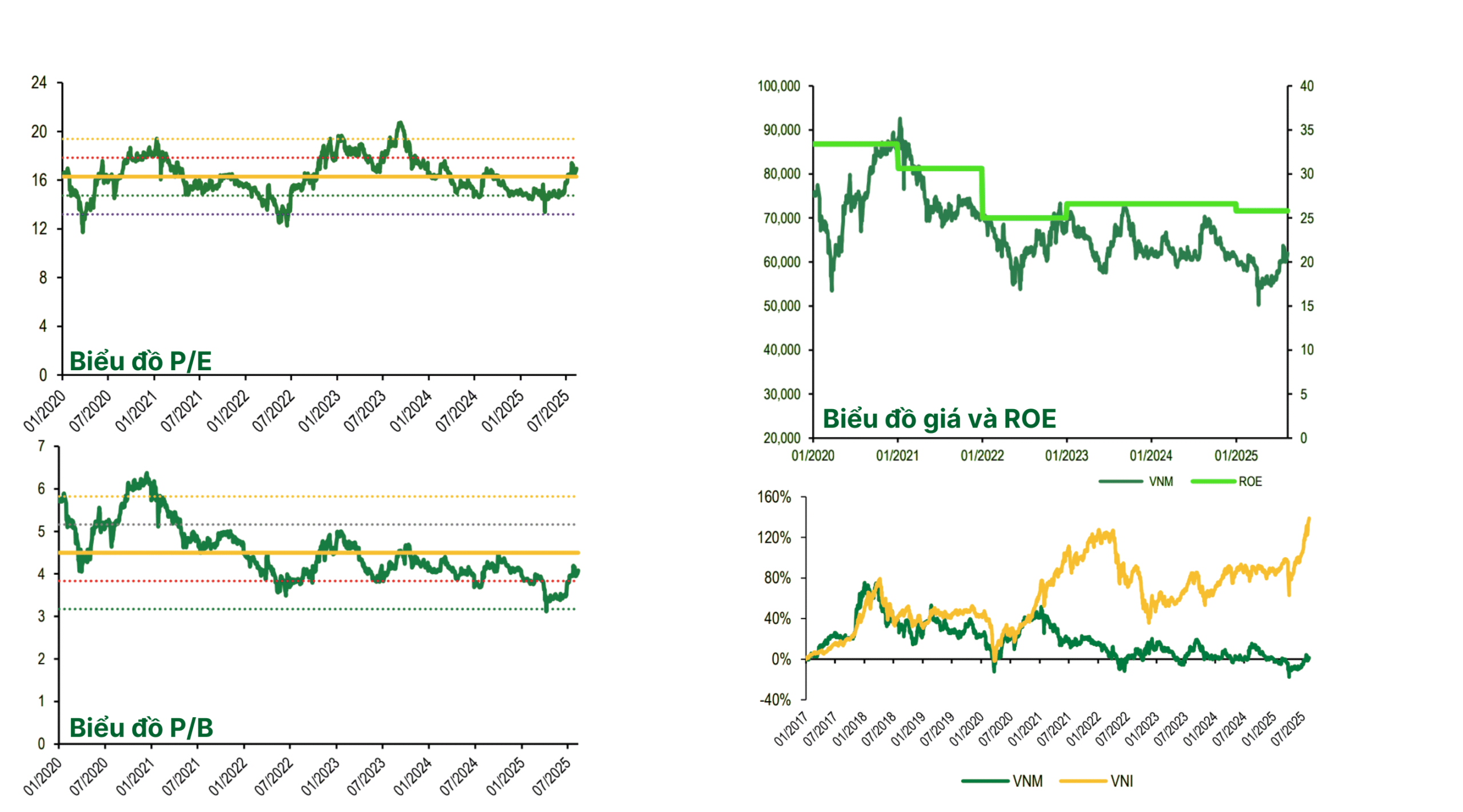

Sau chu kỳ điều chỉnh kéo dài liên tục hơn 7 năm, liệu cổ phiếu VNM đã thực sự rẻ và đáng để đầu tư hay chưa?

– Hiện tại, VNM đang được giao dịch ở mức P/E cao hơn trung bình 5 năm gần đây và cũng không phải là mức P/E hấp dẫn. P/B tuy có đang được giao dịch ở mức dưới trung bình 5 năm nhưng cũng không phải là mức thực sự hấp dẫn. Đường đi của giá cũng đang thể hiện rõ trong tương quan với sự sụt giảm của chỉ số ROE.

– Ở biểu đồ so sánh đường đi và tỷ suất sinh lời của VNM với chỉ số Vnindex, chúng ta cũng thấy rõ sự yếu hơn rõ rệt của VNM trong suốt hơn 8 năm qua.

➢ Tuy vậy, VNM cũng có những tiềm năng nhất định như:

- Doanh nghiệp đầu ngành, thương hiệu mạnh, dòng tiền ổn định.

- Cổ tức đều đặn, thích hợp với nhà đầu tư tìm kiếm thu nhập ổn định.

- Định giá đang dưới trung bình lịch sử, ít có rủi ro giảm sâu.

- Khi SCIC còn nắm giữ 36% vốn tại VNM thì câu chuyện thoái vốn trong tương lai sẽ là chất xúc tác mạnh đẩy giá cổ phiếu lên. Nhưng bao giờ SCIC tìm được đối tác chiến lược để thoái vốn thì chúng ta vẫn phải chờ đợi.

➢ Bên cạnh đó, chúng ta cần cân nhắc kỹ lưỡng những mặt Hạn chế của cổ phiếu này trước khi quyết định đầu tư như:

- Thứ nhất: Tăng trưởng doanh thu trong nước chậm, phụ thuộc nhiều vào xuất khẩu.

- Thứ 2: Khó có đột biến lợi nhuận nếu không mở rộng mảng mới đủ mạnh.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU VNM, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)