VIB một trong các ngân hàng có tỷ lệ bán lẻ và hiệu quả sinh lời dẫn đầu ngành, với thị phần top đầu ở một số mảng kinh doanh trọng yếu.

Giới thiệu doanh nghiệp

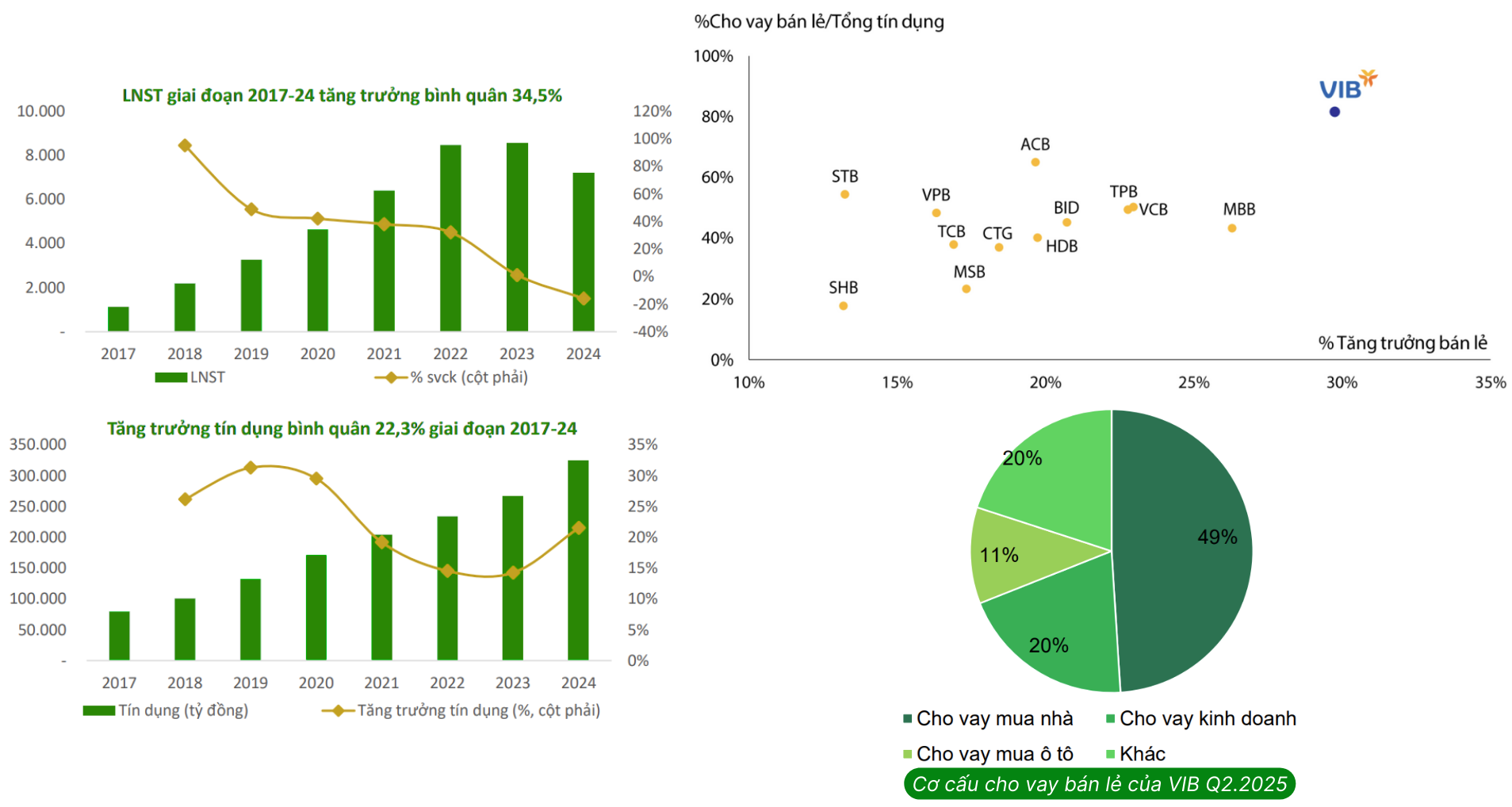

Thành lập năm 1996, Ngân hàng TMCP Quốc Tế VN (VIB) là một trong những ngân hàng TMCP hàng đầu tại Việt Nam. Sau 29 năm hình thành và phát triển, đến nay, VIB thuộc nhóm các ngân hàng tư nhân có quy mô vừa. VIB đã đạt được tỷ lệ tăng trưởng kép hàng năm từ 20%-30% ở hầu hết các chỉ tiêu về quy mô, lợi nhuận, vốn hóa và khách hàng với tăng trưởng tín dụng bình quân đạt 22,3%/năm và tăng trưởng LNST đạt 34,5%/năm.

VIB tập trung đẩy mạnh vào phát triển cho vay bán lẻ với tỷ trọng cho mảng này tính đến Q4/24 đạt 81%, luôn duy trì tại mức cao nhất toàn ngành. Trong đó, mảng cho vay mua nhà là mảng kinh doanh cốt lõi của VIB chiếm gần 50% trong dư nợ vay bán lẻ. Bên cạnh đó, VIB đang giữ top 1 thị phần cho vay mua ô tô và đẩy mạnh cho vay kinh doanh nhắm đến các thương gia nhỏ trên nền tảng thương mại điện tử.

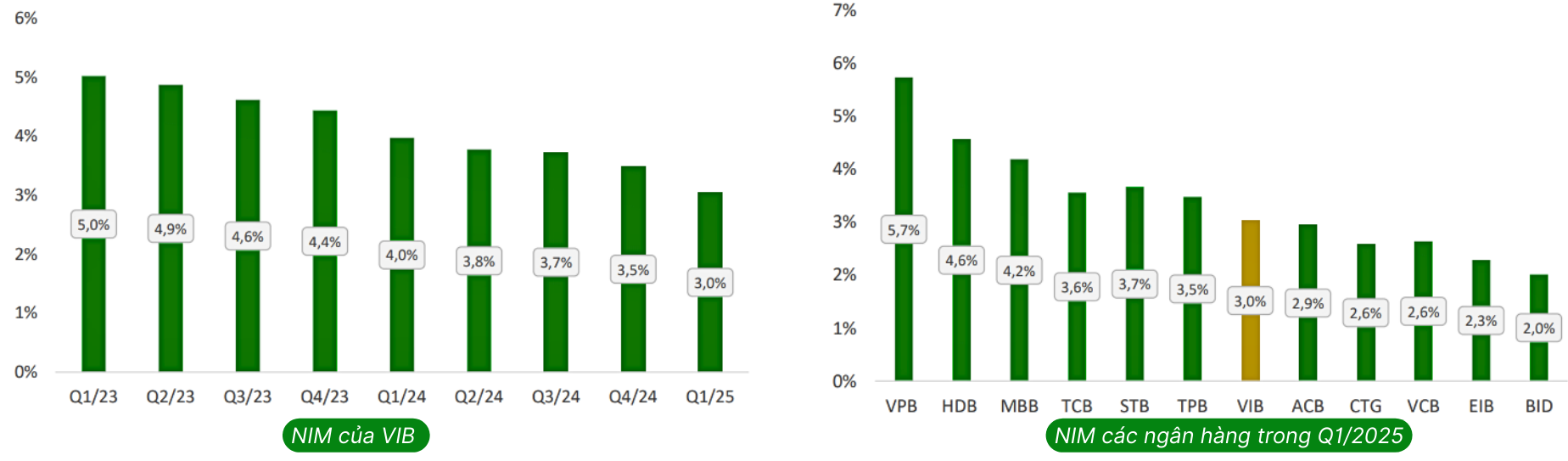

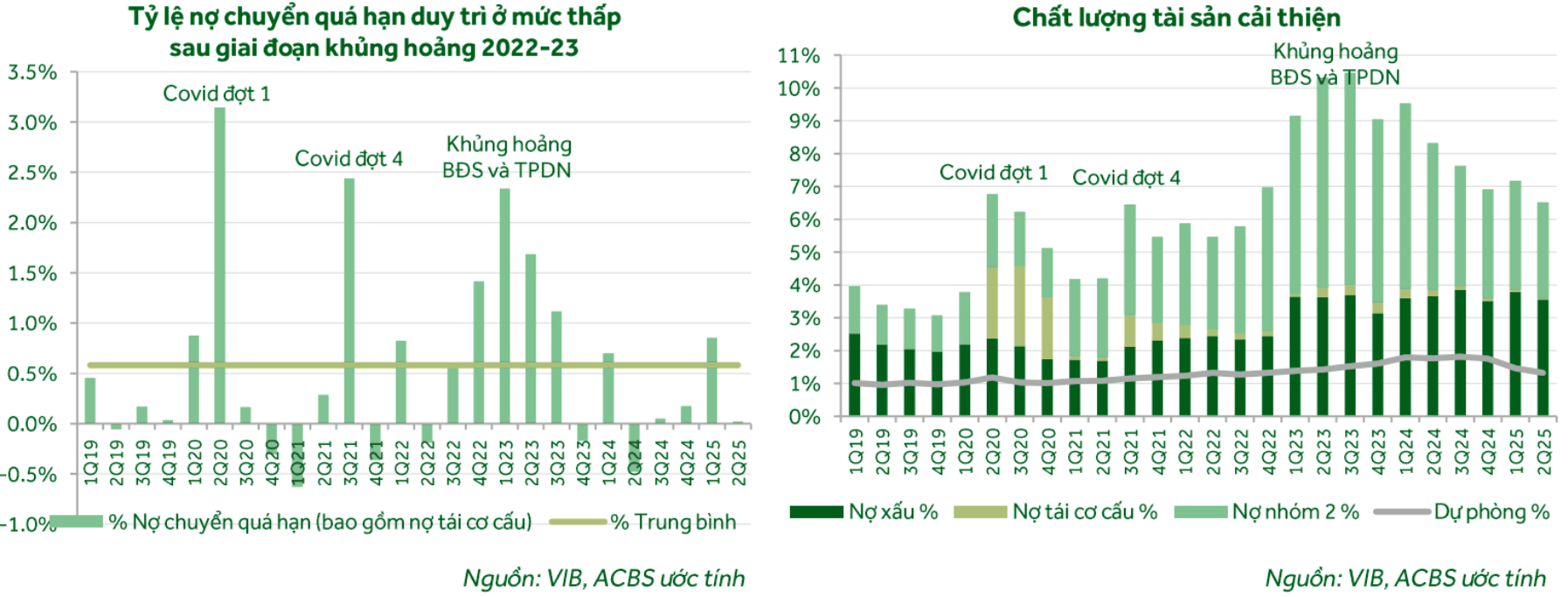

➢ Trong giai đoạn trước năm 2023, việc VIB tập trung mạnh vào một số phân khúc thị trường “ngách” đã giúp ngân hàng đạt được tốc độ tăng trưởng cao, nhưng cũng đi kèm với một số nhược điểm đang lưu ý là chất lượng tài sản suy giảm dần. Trong giai đoạn đầu của quá trình tín dụng mở rộng nhanh, với động lực chính từ mảng cho vay ô tô và tái cấp vốn mua nhà giúp VIB duy trì được mức biên lãi ròng (NIM) vượt trội so với các ngân hàng cùng phân khúc. Điều này khiến VIB trở thành một trong 3 cổ phiếu ngân hàng tăng mạnh nhất giai đoạn 2020-2021. Tuy nhiên, khoảng cách về NIM bắt đầu thu hẹp từ cuối 2023 và NIM của VIB liên tục giảm khi các yếu tố bất lợi vĩ mô gia tăng. Sau giai đoạn khủng hoảng thị trường bất động sản và trái phiếu doanh nghiệp 2022–2023, vốn đã lan rộng sang khách hàng cá nhân và tác động mạnh đến chất lượng tài sản của VIB.

➢ Thông thường, khi điều kiện vĩ mô có phần bất ổn, nhóm KHCN cũng như Doanh nghiệp vừa và nhỏ là đối tượng chịu tác động sớm nhất. Vì vậy, chất lượng tài sản suy giảm tại một ngân hàng có tỷ trọng phân bổ cho nhóm này cao như VIB cũng không quá bất thường, đặc biệt trong bối cảnh bất ổn có phần tăng mạnh trong giai đoạn đầu 2025. Ngoài ra, theo đuổi danh mục có lợi suất cao cũng thường đi kèm với mức độ rủi ro tương ứng.

➢ Chất lượng tài sản của VIB đang cho thấy diễn biến kém tích cực hơn so với trung bình ngành khiến định giá của cổ phiếu ở mức thấp trong nhiều năm. Tuy nhiên, GMTT đánh giá đây lại là một cơ hội để mua được VIB với giá hợp lý với kỳ vọng VIB sẽ sớm tăng trưởng LN mạnh mẽ trở lại.

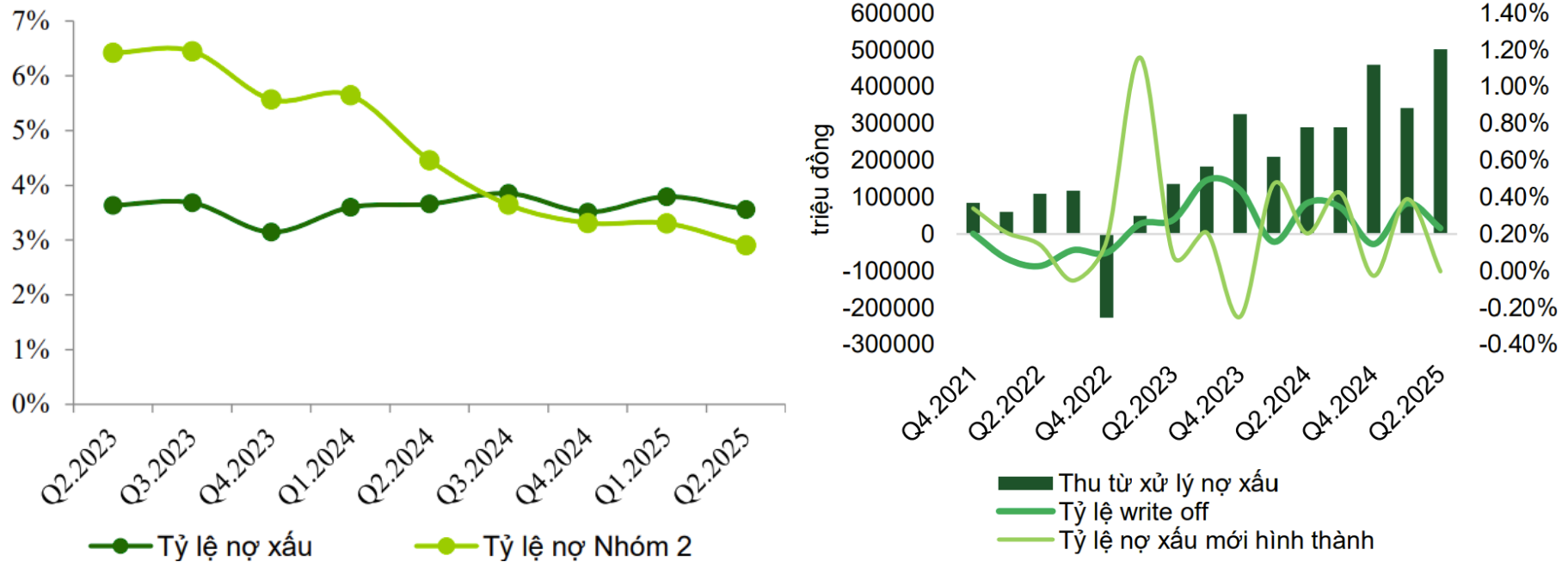

➢ Trước đây, tỷ lệ nợ quá hạn (bao gồm nợ xấu, nợ nhóm 2 và nợ tái cơ cấu) của VIB có thời điểm vượt 10%, nhưng đến cuối Q2/25 đã giảm xuống còn dưới 6,5%.

GMTT đáng giá rằng giai đoạn khó khăn nhất của VIB và các ngân hàng bán lẻ khác đã qua và chất lượng tài sản nhiều khả năng sẽ tiếp tục cải thiện trong thời gian tới nhờ 2 nhân tố:

(1) Thị trường bất động sản đang cải thiện rõ nét;

(2) Chính sách tiền tệ và tài khóa nới lỏng được Chính phủ duy trì nhằm hỗ trợ mục tiêu tăng trưởng kinh tế cao.

Kết quả KD nửa đầu năm 2025

KQKD Q2/25 tích cực của VIB được hưởng lợi từ sự phục hồi của mảng ngân hàng bán lẻ với LNTT đạt 2.596 tỷ đồng (+23,4% svck và +7,2% sv quý trước). Trong đó:

(1) Thu nhập lãi thuần tăng 0,6% svck và 6,2% sv quý trước

(2) Thu nhập ngoài lãi tăng 5,0% svck và 32,9% sv quý trước. Thị trường BĐS khởi sắc giúp hoạt động xử lý nợ xấu của VIB thuận lợi.

(3) Chi phí hoạt động ổn định, Tỷ lệ CIR (Chi phí hoạt động)/Thu nhập hoạt động) duy trì ở mức 37% – cao hơn trung bình ngành (31%) do VIB tập trung mảng bán lẻ vốn mất nhiều chi phí hơn.

Như vậy, lũy kế LNTT 6T2025 đạt 5,016 tỷ đồng (+9% YoY), hoàn thành 45.5% kế hoạch năm của VIB.

Đáng chú ý, cho vay khối DN tăng mạnh 37% và hiện chiếm 25% dư nợ, từ mức 22% trong 1Q25. Ở mảng bán lẻ (chiếm 75% dư nợ), tăng trưởng khiêm tốn ở mức +3%, dẫn dắt bởi cho vay mua nhà và thẻ/cho vay tín chấp. Sự dịch chuyển này cho thấy VIB đang dựa nhiều hơn vào khách hàng DN để thúc đẩy tăng trưởng trong bối cảnh chất lượng tín dụng khối bán lẻ suy yếu.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

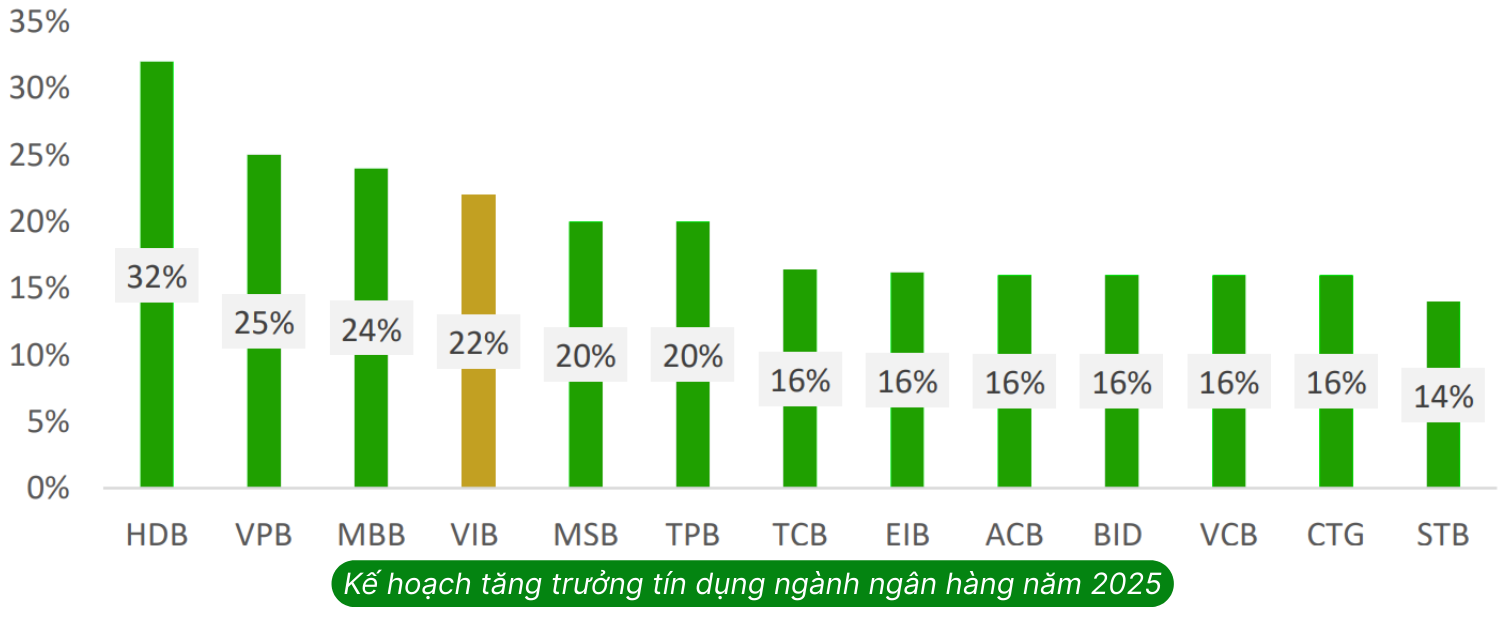

Tăng trưởng tín dụng kỳ vọng tích cực trong năm 2025.

GMTT kỳ vọng tốc độ tăng trưởng tín dụng của VIB trong năm 2025 đạt 22% đúng như kế hoạch của ngân hàng này dựa trên những động lực:

➢ Cho vay mua nhà có sự hồi phục rõ ràng hơn sau giai đoạn trầm lắng trong nửa đầu 2025 và gia tăng đóng góp vào tăng trưởng tín dụng và lợi nhuận. Trong Q3.2025, nguồn cung có thể cải thiện nhờ một số dự án hoàn tất pháp lý, đủ điều kiện mở bán sau thời gian dài trì trệ.

➔Theo đó, GMTT ký vọng dư nợ cho vay mua nhà của VIB sẽ tăng trong năm 2025 và sẽ được đấy mạnh hơn trong những tháng cuối năm.

➢ Các mảng kinh doanh khác cũng kỳ vọng tăng trưởng khả quan theo đà hồi phục của cầu tiêu dùng cá nhân, trong đó mảng thẻ tín dụng là động lực dẫn dắt tăng trưởng nhờ những lợi thế cạnh tranh đến từ việc tích cực trong các hoạt động truyền thông cùng với thời gian phê duyệt nhanh và sự đa dạng của các loại thẻ.

Tình hình nợ xấu của VIB đã được kiểm soát và ít rủi ro tiềm ẩn

Thời gian gần đây VIB đang thay đổi chiến lược nhằm nâng cao chất lượng tài sản như:

1) Mở rộng danh mục sang các sản phẩm có rủi ro tín dụng thấp hơn;

2) Gia tăng cho vay mảng ngân hàng bán lẻ với mục đích kinh doanh;

3) Tiềm năng từ thu hồi nợ xấu đã xử lý (với kế hoạch 3-5 nghìn tỷ cho 2025 và 2026), tạo dư địa cho ngân hàng trích lập nhiều hơn;

và 4) Gia tăng tỷ trọng cho vay nhóm KHDN.

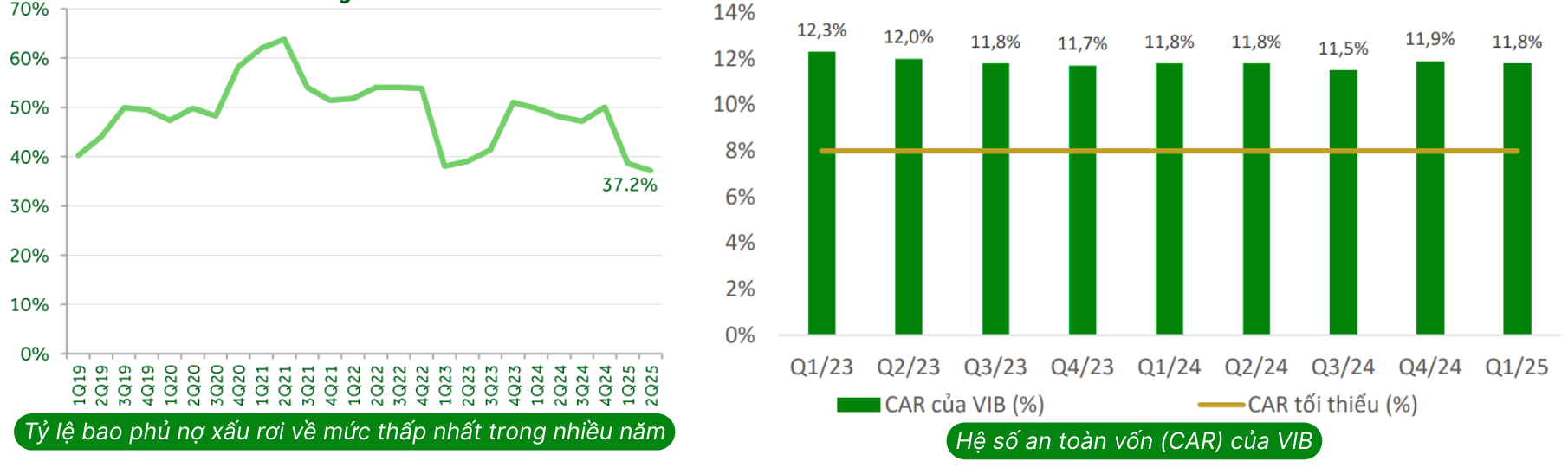

➢ Những lo ngại liên quan đến tỷ lệ bao phủ nợ xấu tương đối thấp của VIB cần được xem xét trong bối cảnh ngân hàng này duy trì hiệu quả thu hồi nợ một cách ổn định khi tính chất của dư nợ đa phần có TSĐB với khả năng thu cao.

➢ Dựa trên dữ liệu trong khoảng 10 năm trở lại đây, tỷ lệ thu hồi trung bình của VIB ước đạt trên 60%, cho thấy việc duy trì tỷ lệ bao phủ nợ xấu dưới 50% không quá đáng ngại. Ngoài ra, phần lớn danh mục cho vay của VIB đều có TSĐB, đặc biệt là các khoản vay liên quan đến BĐS. VIB chỉ tập trung cho vay mua nhà ở đã hình thành ở khu vực trung tâm và ít tài trợ dự án bất động sản, với giá trị trung bình mỗi khoản vay khoảng 1-2 tỷ đồng và 99,5% là đã có sổ đỏ/sổ hồng giúp gia tăng tính thanh khoản của ngân hàng trong kịch bản phải xử lý nợ xấu.

Như vậy, mảng cho vay mua nhà với tỷ lệ tài sản đảm bảo cao giúp VIB duy trì mức dự phòng rủi ro tín dụng thấp hơn toàn ngành và có lợi thế trong thu hồi nợ xấu.

➢ Hoạt động thu hồi nợ được kỳ vọng sẽ tiếp tục là điểm sáng trong cơ cấu thu nhập của VIB cũng như hỗ trợ lợi nhuận trong giai đoạn 2025–2026. Theo ban lãnh đạo, tổng giá trị thu hồi có thể đạt 3,000–5,000 tỷ trong giai đoạn 2025– 2026. Trong kịch bản thận trọng, VIB ước thu hồi được khoảng 3,000 tỷ đồng chia đều cho hai năm, tốc độ tăng trưởng hàng năm vẫn đạt khoảng 20%.

➢ Hệ số an toàn vốn (CAR) của VIB duy trì ổn định ở mức 11-12%, cao hơn yêu cầu tối thiểu 8% của Basel II và quy định NHNN, thể hiện nền tảng tài chính vững chắc của ngân hàng.

NIM kỳ vọng có sự cải thiện kể từ quý 2.2025

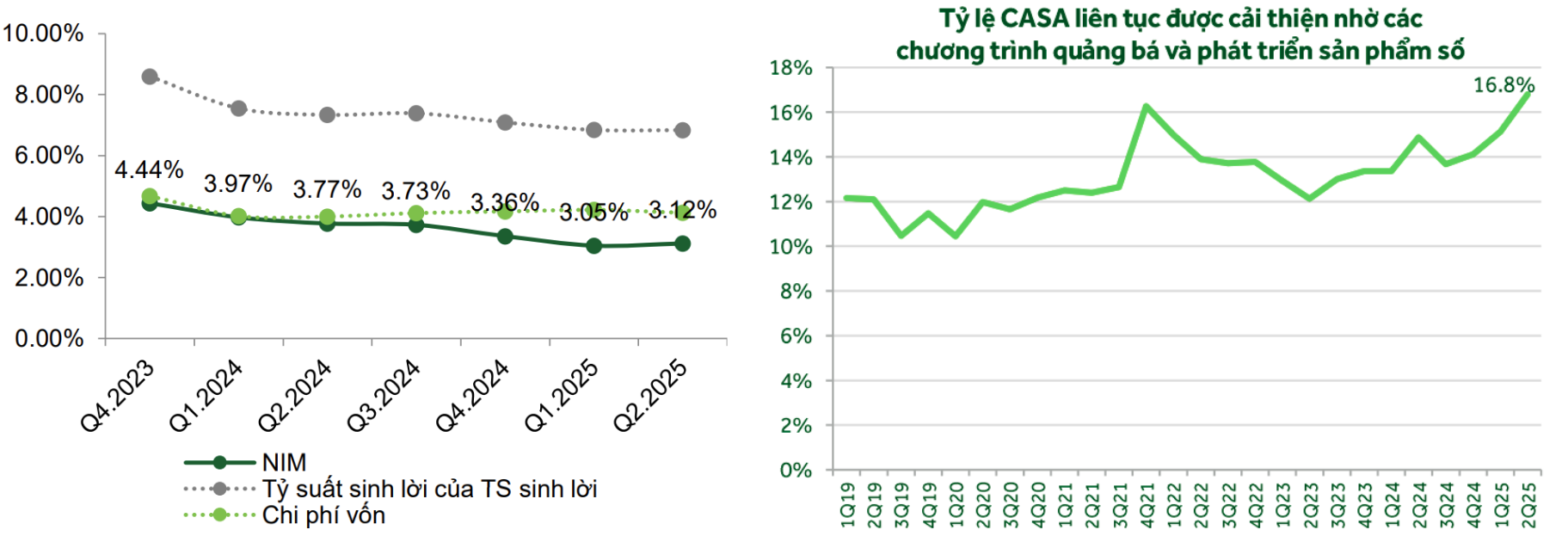

GMTT kỳ vọng NIM của toàn ngành ngân hàng nhìn chung đã có dấu hiệu tạo đáy trong Q1.2025 và có thể ghi nhận đà phục hồi kể từ Q2.2025.

Trong bối cảnh nền kinh tế có những diễn biến thuận lợi hơn, nhu cầu tín dụng trên đà phục hồi, GMTT cho rằng những ngân hàng (đặc biệt là nhóm ngân hàng tư nhân) có tỷ trọng cho vay ở những lĩnh vực có lợi suất cao (đặc biệt là bất động sản thương mại và tài chính tiêu dùng) và có chiến lược cho vay hợp lý có thể cải thiện danh mục tín dụng với lãi suất tốt hơn, từ đó hỗ trợ đà phục hồi của NIM.

➢ Tỷ lệ vốn ngắn hạn cho vay trung dài hạn cuối Q2.2025 của VIB đang ghi nhận ở mức 22,9%, mặc dù cao hơn so với quý trước (22,4%) tuy nhiên vẫn đang thấp hơn mức quy định (30%). Do đó, GMTT cho rằng VIB hiện vẫn còn dư địa trong việc có thể tăng huy động kỳ hạn ngắn có chi phí thấp và/hoặc tăng dư nợ trung – dài hạn nhằm cải thiện NIM so với mặt bằng chung và so với giai đoạn nửa đầu 2025.

➢ Bên cạnh đó, tỷ lệ CASA liên tục có sự cải thiện khi ghi nhận ở mức 16,8% cuối Q2.2025 là một trong những yếu tố giúp hỗ trợ chi phí vốn của ngân hàng trong thời gian tới nhờ chiến lược gia tăng huy động nguồn vốn giá rẻ thông qua các sản phẩm mới như Tài khoản siêu lợi suất.

Việc chuyển dịch sang khách hàng doanh nghiệp trong 2 năm qua và nhanh chóng tham gia xu hướng tài khoản sinh lời tự động đã giúp ngân hàng gia tăng được nguồn vốn giá rẻ. Chi phí vốn nhờ đó đã giảm nhẹ giúp biên lãi thuần của VIB cải thiện so với quý trước. NIM được kỳ vọng sẽ bắt kịp với mức thông thường của các ngân hàng trong cùng phân khúc.

Triển vọng tích cực khác

➢ Triển vọng tìm kiếm đối tác chiến lược nước ngoài. Sau khi CBA thoái vốn, room ngoại tại VIB còn 25%. VIB đang trong quá trình tìm hiểu các đối tác nước ngoài để có thể chọn được nhà đầu tư. Việc tìm kiếm đối tác chiến lược nước ngoài có thể mang lại tiềm năng về việc nâng cao năng lực quản trị và phát triển trong dài hạn của ngân hàng, giúp tạo động lực thúc đẩy hoạt động kinh doanh và là chất xúc tác hỗ trợ giá cổ phiếu.

➢ Luật hóa nghị quyết 42 hỗ trợ cải thiện chất lượng tài sản nhóm ngân hàng bán lẻ. GMTT kỳ vọng việc luật hóa Nghị quyết 42 kể từ thời điểm tháng 10.2025 sẽ tạo ra nền tảng pháp lý cho quá trình xử lý nợ xấu, giúp rút ngắn thời gian giải quyết và nâng cao hiệu quả công tác xử lý nợ, đẩy nhanh quá trình bán thanh lý tài sản để tất toán nợ trước khi các khoản nợ nhảy lên nhóm cao hơn, qua đó giảm bớt áp lực trích lập dự phòng cho toàn hệ thống ngân hàng. Trong đó, GMTT cho rằng những ngân hàng tập trung cho vay bán lẻ; các khoản cho vay có quy mô nhỏ với tài sản bảo đảm có tính thanh khoản cao sẽ có nhiều lợi thế hơn trong việc cải thiện thu nhập ngoài lãi và giảm bớt áp lực trích lập dự phòng trong năm nay.

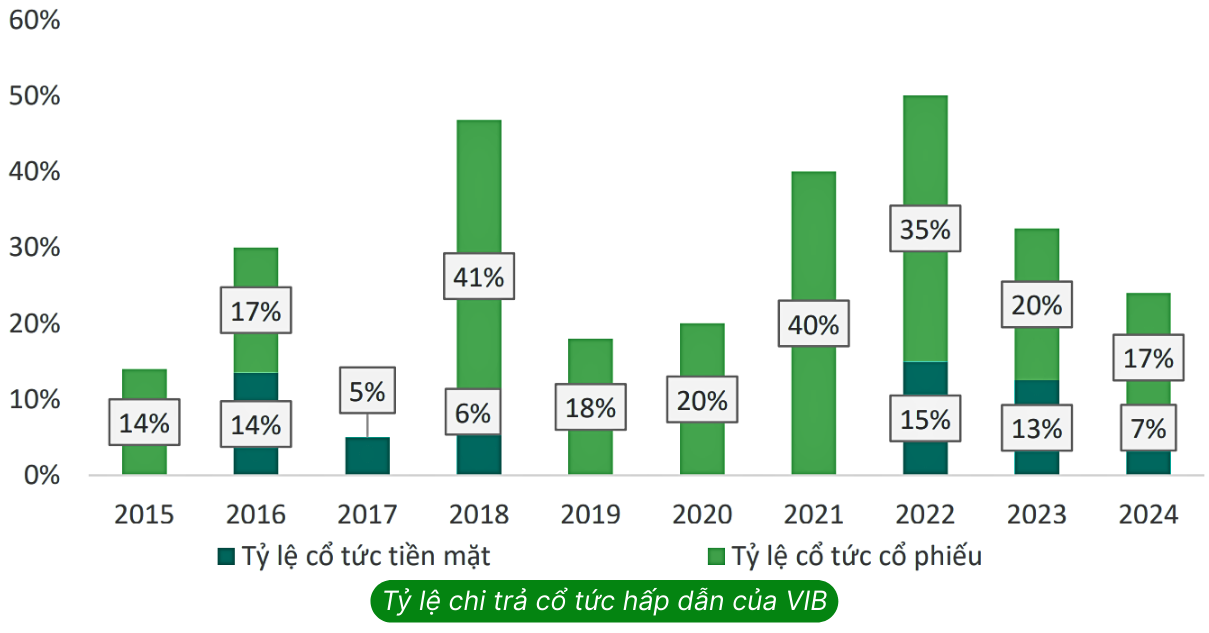

➢ Mức cổ tức hấp dẫn

VIB là một trong những ngân hàng hiếm hoi chia cổ tức đều đặn hàng năm với tỷ suất cổ tức rất cao bằng cả tiền mặt lẫn cổ phiếu.

Nhận định và chiến lược đầu tư cổ phiếu VIB

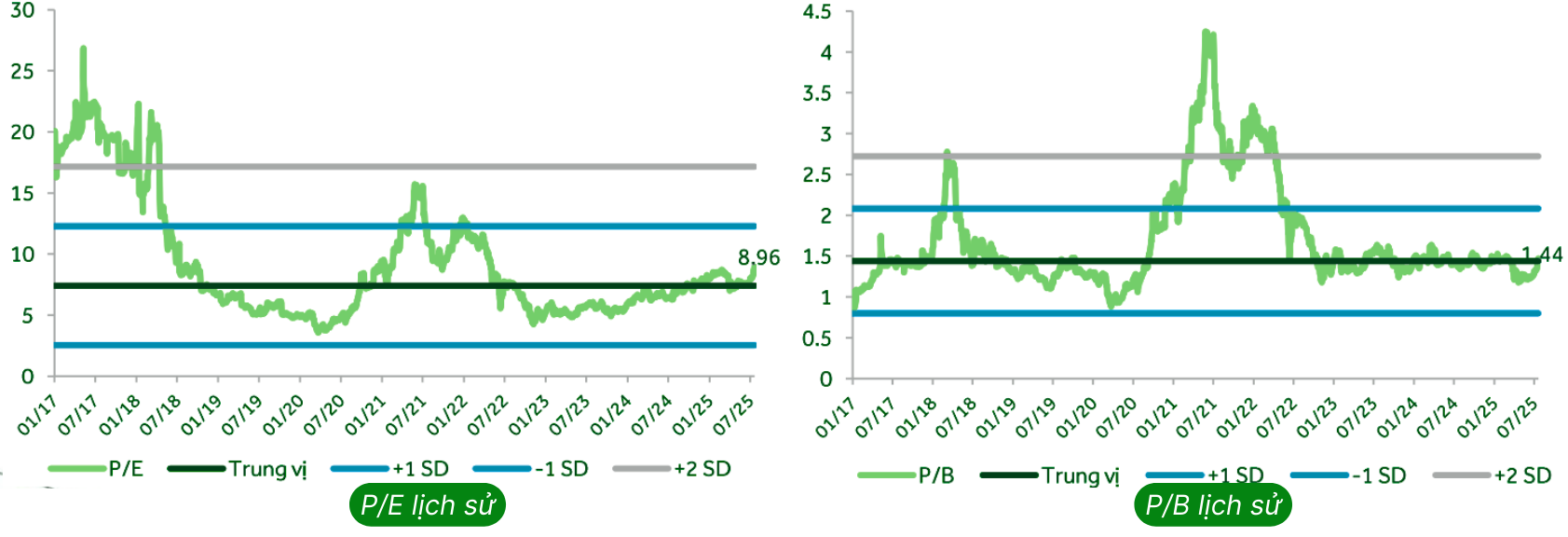

Hiện tại VIB đang được TT định giá ở mức P/E khoảng 9 lần và P/B khoảng 1,45 lần. So với lịch sử từ khi niêm yết trên sàn thì đây vẫn là mức trung bình thấp. Do vậy, trong trung và dài hạn, VIB vẫn còn dư địa tăng giá đáng kể.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU VIB, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)