Tổng quan doanh nghiệp

Được thành lập năm 1997, Tổng Công ty Vĩnh Hoàn (VHC, HOSE) đã từng bước vươn lên trở thành nhà xuất khẩu cá tra lớn nhất Việt Nam kể từ năm 2010. Doanh thu xuất khẩu đóng góp hơn 75% tổng doanh thu của VHC. Doanh nghiệp xuất khẩu phần lớn phi lê cá tra, collagen và gelatin, một phần của thịt cá và dầu cá. VHC tập trung vào thị trường tiêu dùng Mỹ nơi khách hàng sẵn sàng trả giá cao cho các sản phẩm cá tra chất lượng của Việt Nam

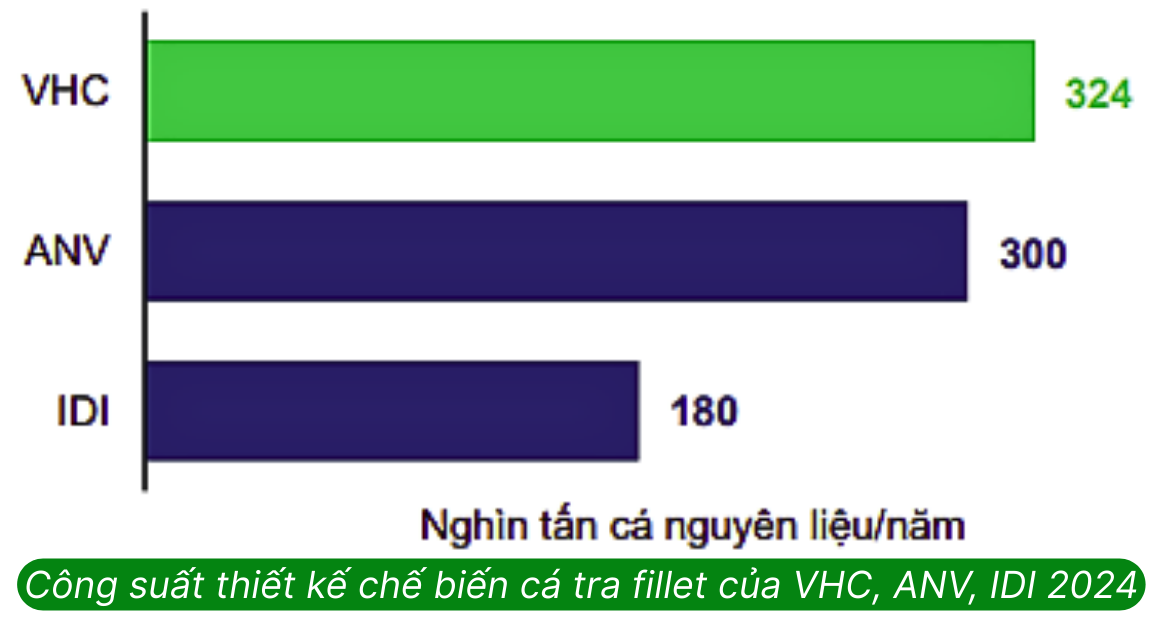

VHC dẫn đầu về quy mô chế biến cá tra fillet tại Việt Nam. Tính đến năm 2024, công suất thiết kế của VHC đạt 324.000 tấn cá nguyên liệu/năm cao hơn ANV và IDI lần lượt 1,1 và 1,8 lần.

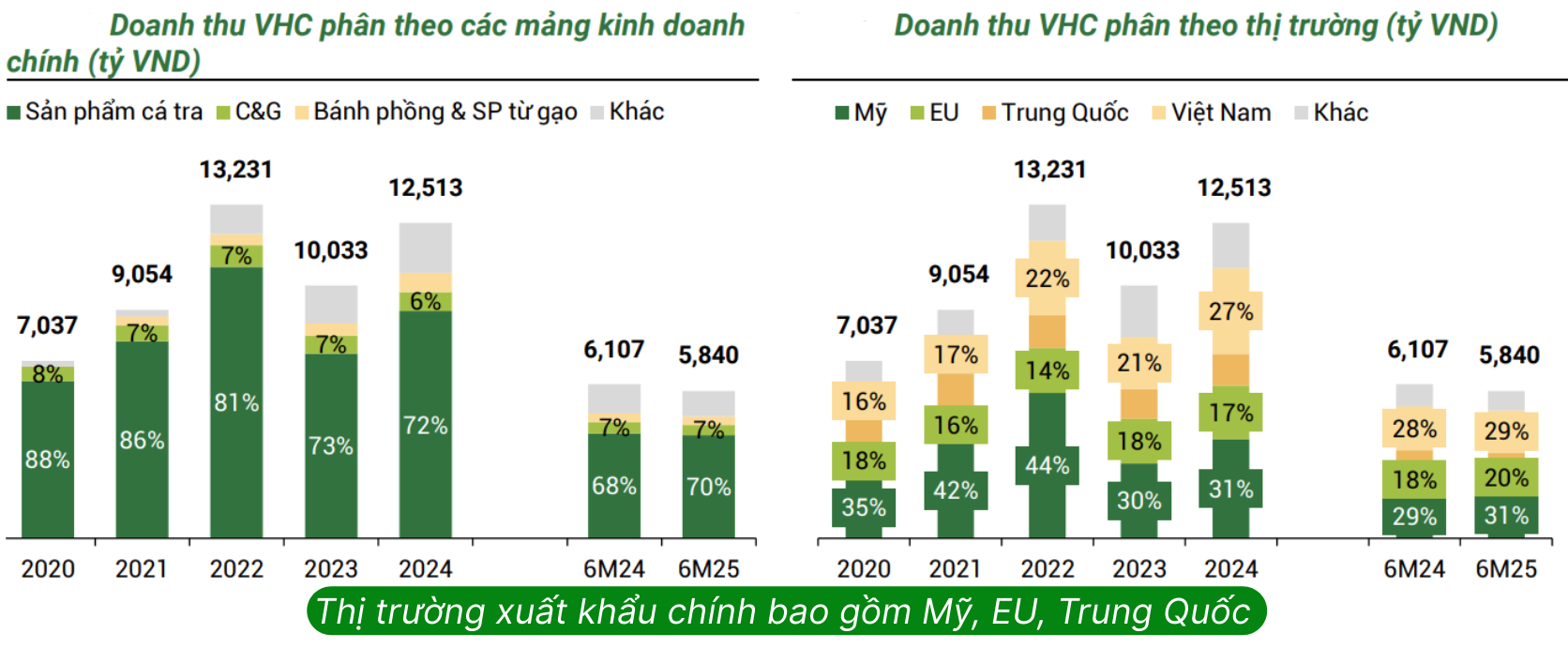

Thị trường xuất khẩu chính của VHC bao gồm Mỹ, EU, Trung Quốc.

Kế hoạch kinh doanh và Kết quả kinh doanh năm 2025

Kế hoạch kinh doanh

Năm 2025, ban lãnh đạo đề ra hai kịch bản:

➢ Cơ sở: Doanh thu 10.900 tỷ đồng (-13,2% YoY), LNST 1.000 tỷ đồng (-23,2% YoY).

➢ Khả quan: Doanh thu 12.350 tỷ đồng (-1,7% YoY), LNST 1.300 tỷ đồng (đi ngang YoY).

So với kế hoạch ban đầu (13.800 tỷ đồng doanh thu và 1.500 tỷ đồng ), thì rõ ràng Vĩnh Hoàn đã chọn hướng đi thận trọng hơn trước tác động khó lường của chính sách thuế đối ứng từ Mỹ.

Tuy vậy, việc công bố rõ ràng hai kịch bản cho thấy năng lực quản trị rủi ro và chủ động điều phối hoạt động kinh doanh của Vĩnh Hoàn, điều mà không nhiều doanh nghiệp làm được. Đây cũng là yếu tố cơ bản đánh giá tầm nhìn của BLĐ và củng cố hàm lượng cơ bản của cổ phiếu VHC.

Kết quả kinh doanh

Doanh thu thuần quý 2/2025 đạt 3.192 tỷ, gần như không thay đổi so với cùng kỳ. LNST đạt 539 tỷ, tăng 58,5% svck. Lũy kế 6 tháng đầu năm, doanh thu thuần đạt 5.840 tỷ, giảm 3,8% svck; LNST đạt 751 tỷ, tăng 43% svck.

KQKD quý 2 của VHC ấn tượng nên được giải thích rằng doanh nghiệp đã tăng tốc sản xuất để giao đơn hàng cho đối tác ở Mỹ trước khi có mức thuế mới. Các doanh nghiệp xuất khẩu sang Mỹ đều phải chạy đua xuất khẩu chạy thuế trong quý 2 này. Nhưng từ Quý 3/2025, KQKD của VHC có thể sẽ kém tích cực hơn.

Như vậy lũy kế 6 tháng VHC hoàn thành 75% KH cơ sở và 58% KH khả quan. Không dễ để dự đoán KQKD còn lại của VHC, nhưng nếu không có tăng trưởng so với năm 2024, cổ phiếu sẽ rất khó bay cao.

Tình hình thuế quan và cạnh tranh ở thị trường Mỹ và EU

➢ Tại Mỹ, 8 doanh nghiệp cá tra Việt Nam, bao gồm cả VHC, được hưởng mức thuế chống bán phá giá 0%, giúp giảm chi phí nhưng đồng thời làm gia tăng cạnh tranh về giá. Ngày 1/8/2025, Mỹ đã chính thức áp thuế đối ứng 20% đối với hàng hóa xuất khẩu từ VN.

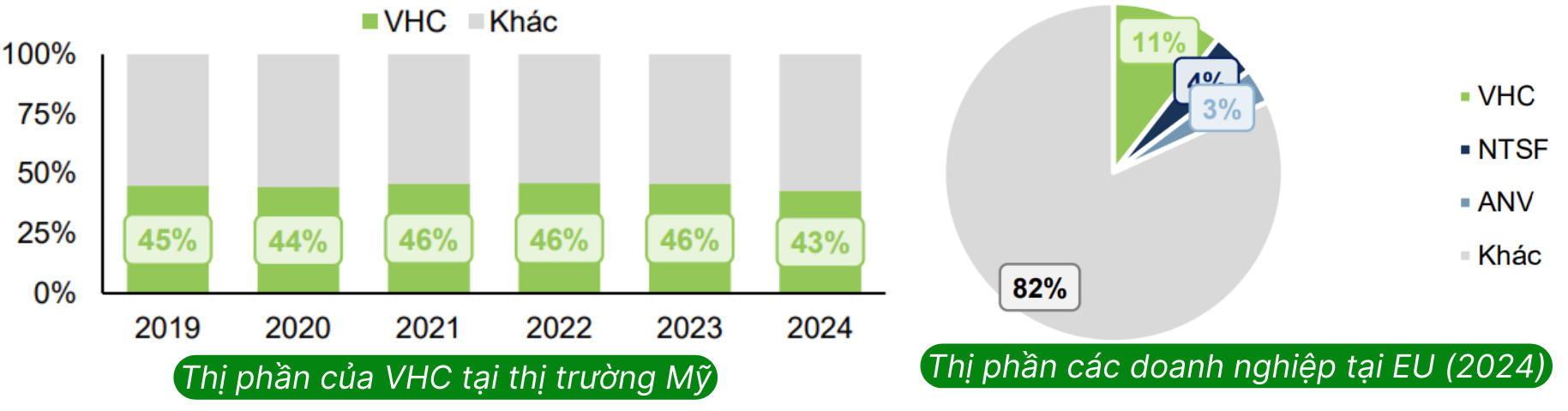

➢ Trong khi đó, ngày 20/5/2025 EU đã ban hành lệnh cấm vận thủy sản Nga, mở ra cơ hội cho cá tra Việt Nam thâm nhập sâu hơn vào thị trường này, đặc biệt với các doanh nghiệp có vị thế dẫn đầu như VHC.

➢ Tuy nhiên, ở mặt tích cực, tác động của việc đồng VND giảm giá đáng kể so với USD và Euro trong năm nay được kì vọng sẽ bù đắp một phần tác động từ thuế quan.

Trước thông tin về thuế đối ứng từ MỸ, Ban lãnh đạo VHC cho biết doanh nghiệp sẽ chuyển hết chi phí thuế sang nhà nhập khẩu và kỳ vọng thị trường sẽ hấp thụ mức giá tăng nhờ vào việc giá thành cá tra vẫn còn cạnh tranh so với các loại cá thịt trắng khác. Tuy vậy, theo GMTT đây là quan điểm có vẻ hơi lạc quan nhằm chấn an nhà đầu tư.

Nhận định và chiến lược đầu tư cổ phiếu VHC

✓ Vĩnh Hoàn có Tài chính lành mạnh: Vốn điều lệ chỉ hơn 2200 tỷ nhưng tiền mặt và đầu tư tài chính ngắn hạn tới hơn 3200 tỷ. Lợi nhuận chưa phân phối tới hết quý 2/2025 là hơn 6500 tỷ. Điều này khiến giá trị sổ sách của VHC rất cao, khoảng 40k/cổ phiếu.

✓ Tỷ lệ đòn bẩy tài chính thấp, chủ yếu là nợ ngắn hạn phục vụ sản xuất. VHC duy trì cơ cấu vốn chủ yếu từ tích lũy, giảm phụ thuộc vào vay nợ, là một điểm mạnh so với các doanh nghiệp cùng ngành.

✓ Cổ tức rất đều đặn với mức tối thiểu 20% trong 7 năm gần đây.

Tuy vậy, GMTT thận trọng về triển vọng tăng trưởng lợi nhuận năm 2025 của VHC. 2025 có thể sẽ là một năm không tăng trưởng của VHC, bởi 2 lý do chính:

➢ Thứ nhất, Việt Nam chính thức bị Mỹ áp thuế đối ứng 20%. Trong khi đó, thị trường Mỹ là thị trường xuất khẩu lớn nhất từ trước tới nay của VHC. Áp lực từ thuế quan có thể làm giảm biên gộp của VHC. Đồng thời, thuế quan sẽ đẩy giá bán lên cao sẽ tác động tiêu cực lên nhu cầu của người tiêu dùng. Họ có thể chuyển sang sản phẩm thay thế khác.

➢ Thứ 2, doanh thu thị trường nội địa và các thị trường xuất khẩu khác ngoài Mỹ có khả năng sẽ chịu sự cạnh tranh gay gắt từ thủy sản Trung Quốc khi nước này chịu mức thuế đối ứng cao hơn đáng kể so với Việt Nam. Thủy sản Trung Quốc không còn xuất khẩu được vào Mỹ sẽ tràn sang các thị trường còn lại khiến doanh thu của Vĩnh Hoàn chịu ảnh hưởng tiêu cực.

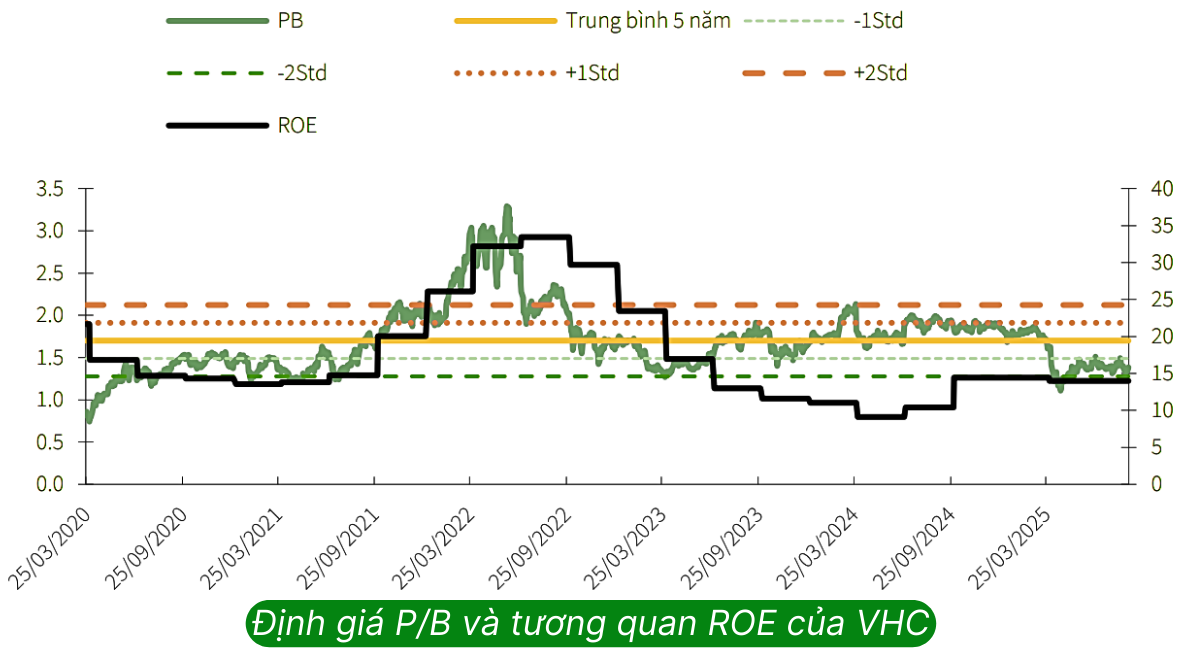

VHC hiện đang giao dịch với P/E 4 quý gần nhất là 9 lần, thấp hơn so với mức trung bình 5 năm là 12.0x. Nhưng trong giai đoạn quý 3/22 đến Q3/2023, VHC từng được TT định giá ở mức P/E dưới 7.5, thậm chí là về 5.0. Năm 2023 cũng là năm doanh nghiệp này có LNST dưới 1000 tỷ trong 4 năm gần đây.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU VHC, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn.

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)