Tổng quan doanh nghiệp

Tập đoàn Công nghiệp Cao su Việt Nam – Công ty Cổ phần (mã cổ phiếu: GVR) là doanh nghiệp hàng đầu trong lĩnh vực trồng, khai thác, chế biến và kinh doanh sản phẩm cao su tại Việt Nam.

GVR là tập đoàn kinh tế nông nghiệp lớn nhất Việt Nam, hoạt động chủ lực trong các lĩnh vực:

- Trồng, khai thác, chế biến và kinh doanh sản phẩm từ cây cao su (chiếm tỷ trọng lớn trong doanh thu, hơn 75%).

- Phát triển bất động sản khu công nghiệp (KCN) trên quỹ đất cao su chuyển đổi.

- Chế biến gỗ và sản xuất sản phẩm công nghiệp từ cao su.

- Đầu tư nông nghiệp công nghệ cao và năng lượng tái tạo.

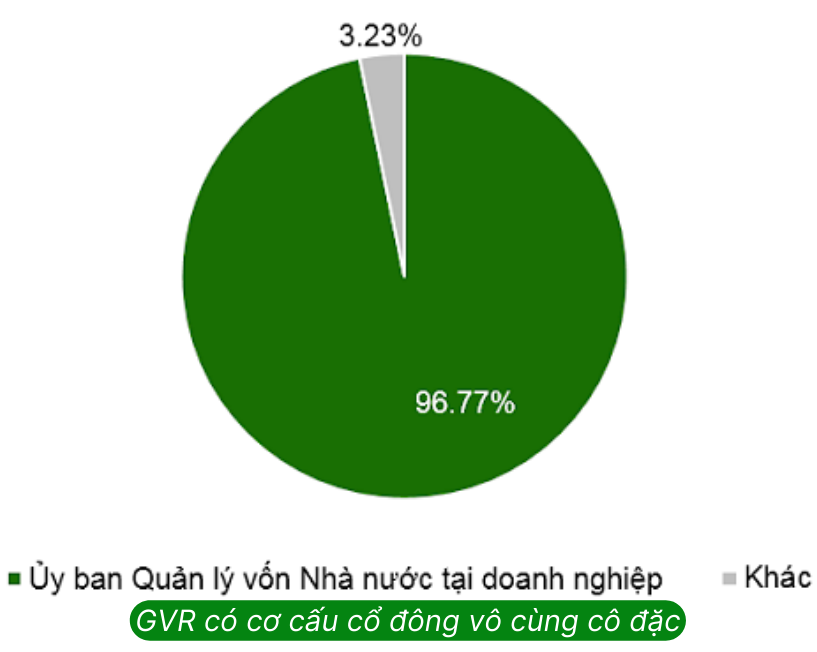

➢ Cơ cấu sở hữu

Ủy ban Quản lý vốn nhà nước tại doanh nghiệp nắm giữ 96,77% vốn điều lệ. Vì vậy, dù số lượng cổ phiếu lưu hành rất lớn (4 tỷ cổ phiếu) nhưng GVR chỉ có khoảng 129 triệu cổ phiếu trôi nổi trên thị trường (chưa kể đến lượng cổ phiếu trong các quỹ ETF). GVR là cổ phiếu rất cô đặc, rất dễ kéo giá, không hề “nặng mông”.

➢ Tình hình tài chính

Tài chính của GVR rất lành mạnh khi tiền và tương đương tiền tại thời điểm cuối Q2/2025 lên tới gần 20.000 tỷ đồng; LNCPP hơn 8.600 tỷ, quỹ Đầu tư phát triển gần 6.800 tỷ.

GVR niêm yết lên sàn từ năm 2018 và KQKD qua các năm tương đối bền vững và GMTT đánh giá rằng GVR là doanh nghiệp vẫn đang trong giai đoạn tăng trưởng và phát triển.

Kế hoạch kinh doanh và kết quả kinh doanh

Kế hoạch kinh doanh

✓ Doanh thu hợp nhất: Mục tiêu đạt 31.044 tỷ đồng, tăng 18% so với thực hiện năm 2024.

✓ Lợi nhuận sau thuế hợp nhất: Mục tiêu 4.974 tỷ đồng, tăng nhẹ 3% so với năm 2024.

✓ Kế hoạch đầu tư và chiến lược:

-

- Mở rộng thêm 70.000 ha cao su tại Lào và Campuchia; triển khai thêm gần 16.600 ha đất công nghiệp.

- Phát triển năng lượng tái tạo với mục tiêu 2.400 MW công suất.

Kế hoạch được xây dựng trên cơ sở nguồn cung cao su toàn cầu thiếu hụt đến 2028 (khoảng 600.000-800.000 tấn/năm), giá cao su neo cao và nhu cầu tăng 3-4%/năm

Kết quả kinh doanh 6 tháng đầu năm 2025

✓ Doanh thu thuần hợp nhất: Đạt 11.694 tỷ đồng, tăng 27% so với cùng kỳ năm 2024, hoàn thành 38% kế hoạch năm.

✓ Lợi nhuận sau thuế hợp nhất: Đạt 2.879 tỷ đồng, tăng 82% so với cùng kỳ năm 2024, hoàn thành 58% kế hoạch năm.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Mảng cao su – vẫn là động lực tăng trưởng chính

GVR quản lý hơn 390.000 ha cao su tại Việt Nam, Lào và Campuchia, sản lượng trung bình 500.000 tấn/năm, chiếm 30% tổng sản lượng cao su Việt Nam. Chính vì thế, GVR giữ vị thế là là doanh nghiệp cao su tự nhiên lớn nhất Việt Nam. Mảng cao su chiếm hơn 75% doanh thu của GVR. Triển vọng quý 3 của mảng cao su tiếp tục được củng cố bởi bối cảnh cung cầu trên thị trường thế giới. Theo Hiệp hội các nước sản xuất cao su thiên nhiên (ANRPC), thị trường cao su toàn cầu dự kiến thiếu hụt khoảng 0,6–0,7 triệu tấn trong năm 2025, và tình trạng này có thể kéo dài tới năm 2028. Đây sẽ là động lực chính giúp giá cao su neo cao trong thời gian tới.

Giá cao su tự nhiên đã trải qua nhiều năm ở vùng thấp. Tuy nhiên, thời gian gần đây, diễn biến giá cao su đang cho thấy tín hiệu hồi phục.

GMTT kỳ vọng giá cao su sẽ bước vào chu kỳ tăng mới

Mảng Bất động sản khu công nghiệp

➢ GVR sở hữu hơn 390.000 ha đất, trong đó, khoảng 23.500 ha đã được phê duyệt chuyển đổi sang đất khu công nghiệp tính đến cuối năm 2024.

➢ GVR hiện sở hữu 16 khu công nghiệp với tổng diện tích hơn 6.500 ha, tỷ lệ lấp đầy trung bình 73% tính đến cuối 2023.

Mảng KCN có biên lợi nhuận trên 65%, cao hơn nhiều so với mảng cao su. Mảng khu công nghiệp của GVR đang ngày càng đóng góp nhiều doanh thu và LN cho doanh nghiệp. Điều này khiến nhiều nhà đầu tư đang xếp GVR vào cả nhóm ngành BĐS khu CN thay vì cao su tự nhiên. Nhìn chung Việt Nam đang và sẽ vẫn là mảnh đất màu mỡ ở ĐNÁ để thu hút dòng vốn FDI.

Kỳ vọng từ game thoái vốn nhà nước

➢ Câu chuyện đặc biệt của GVR lại đến từ cơ cấu cổ đông của doanh nghiệp này. Với tỷ lệ sở hữu nhà nước 96,77%, GVR là một trong những doanh nghiệp có tỷ lệ sở hữu nhà nước cao nhất trên sàn, cho thấy tiềm năng thoái vốn rất lớn. Và theo thông tin từ Ủy ban Quản lý vốn nhà nước tại doanh nghiệp (CMSC), GVR là một trong ba doanh nghiệp được đề xuất thoái vốn giai đoạn sắp tới, cùng với Tổng Công ty Hàng Hải Việt Nam (VIMC) và Tổng Công ty Viễn thông (MobiFone).

➢ Có một mẫu số chung của câu chuyện thoái vốn nhà nước đó là Chính phủ luôn đặt mục tiêu thoái vốn ở mức giá cao nhất có thể. Trong lịch sử Nhà nước đã từng thoái vốn Sabeco (giá trị thoái vốn 110 nghìn tỷ VNĐ) hoặc Vinamilk (9% cổ phần thu về khoảng 11.286 tỷ VNĐ năm 2016). Chính vì vậy, GMTT cho rằng câu chuyện thoái vốn của GVR hứa hẹn sẽ đủ sức tạo nên game tăng giá mạnh cho cổ phiếu này.

Hiện tại, Ủy ban Quản lý vốn nhà nước đang nắm 96,77% (3,87 tỷ cổ phiếu), GMTT kỳ vọng sẽ giảm xuống dưới 65% sau khi việc thoái vốn thành công.

Nhận định và chiến lược đầu tư cổ phiếu GVR

Chính vì câu chuyện thoái vốn nhà nước nên các doanh nghiệp có game này thường duy trì chỉ số P/E khá cao. Nếu chúng ta nhìn P/E cao mà đánh giá rằng cổ phiếu đang đắt thì tức là chưa hiểu câu chuyện bên trong GVR. P/E 4 quý gần nhất của GVR tại ngày 25/9/2025 là khoảng 18 lần. Chưa cần xét đến triển vọng tăng trưởng LN các năm tới, mức P/E này vẫn là tương đối thấp so với câu chuyện kỳ vọng thoái vốn.

Lấy ví dụ điển hình là Tổng công ty Hàng hải Việt Nam đang có P/E 4 quý gần nhất là 30, cao hơn nhiều GVR vì theo kế hoạch MVN sẽ thoái vốn trước GVR. P/E cao hơn đáng kể so với trung bình ngành đơn giãn là vì nhà đầu tư kỳ vọng Nhà nước sẽ thoái vốn với giá cao.

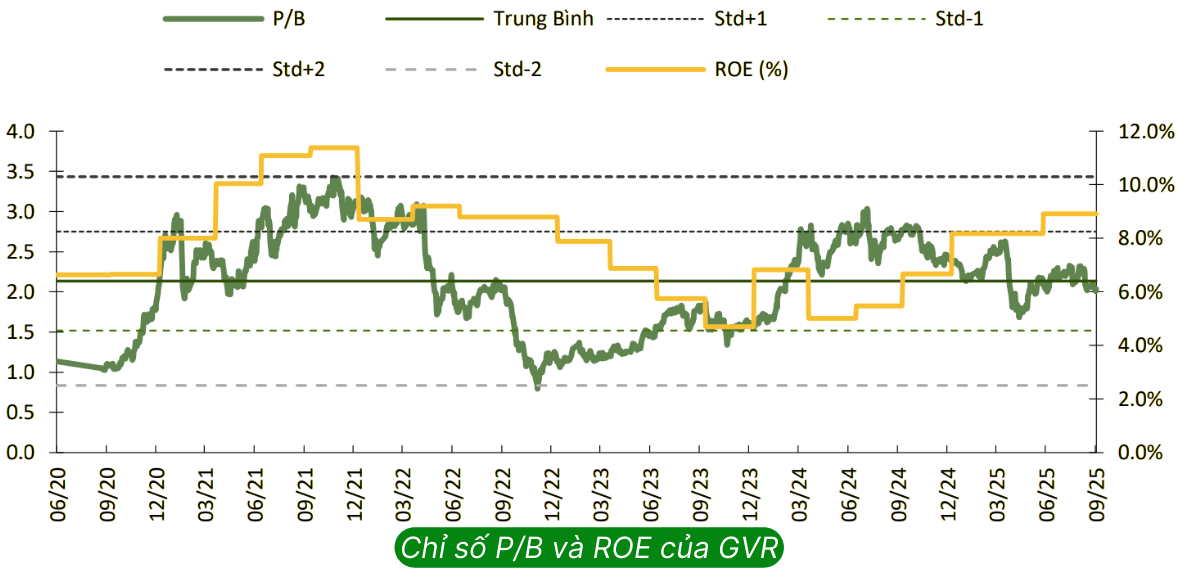

GVR đang được giao dịch ở mức P/B trung bình của 5 năm trở lại đây.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU GVR, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)