Tổng quan doanh nghiệp

Công ty Cổ phần Xây dựng Coteccons (mã cổ phiếu: CTD) là một trong những nhà thầu xây dựng hàng đầu tại Việt Nam, được thành lập vào ngày 18/10/2004. Với hơn 20 năm kinh nghiệm, Coteccons nổi bật trong lĩnh vực xây dựng dân dụng, công nghiệp, hạ tầng và bất động sản, được biết đến với các dự án quy mô lớn, chất lượng cao.

➢ Lĩnh vực hoạt động

Coteccons hoạt động chính trong các lĩnh vực:

- Xây dựng dân dụng và thương mại: Thực hiện các dự án chung cư cao tầng, khách sạn, trung tâm thương mại và tòa nhà văn phòng, như Landmark 81, The Metropole Thủ Thiêm, và One Verandah.

- Xây dựng công nghiệp: Xây dựng nhà máy, khu công nghiệp, và các công trình năng lượng, như nhà máy VinFast, nhà máy Samsung.

- Xây dựng hạ tầng: Tham gia các dự án giao thông, cầu đường, và hạ tầng đô thị.

- Đầu tư bất động sản: Thông qua các công ty con như Unicons và Coteccons Investment, công ty tham gia phát triển các dự án bất động sản.

Coteccons vận hành theo mô hình tổng thầu thiết kế và thi công (Design & Build), đảm bảo chất lượng và tiến độ dự án.

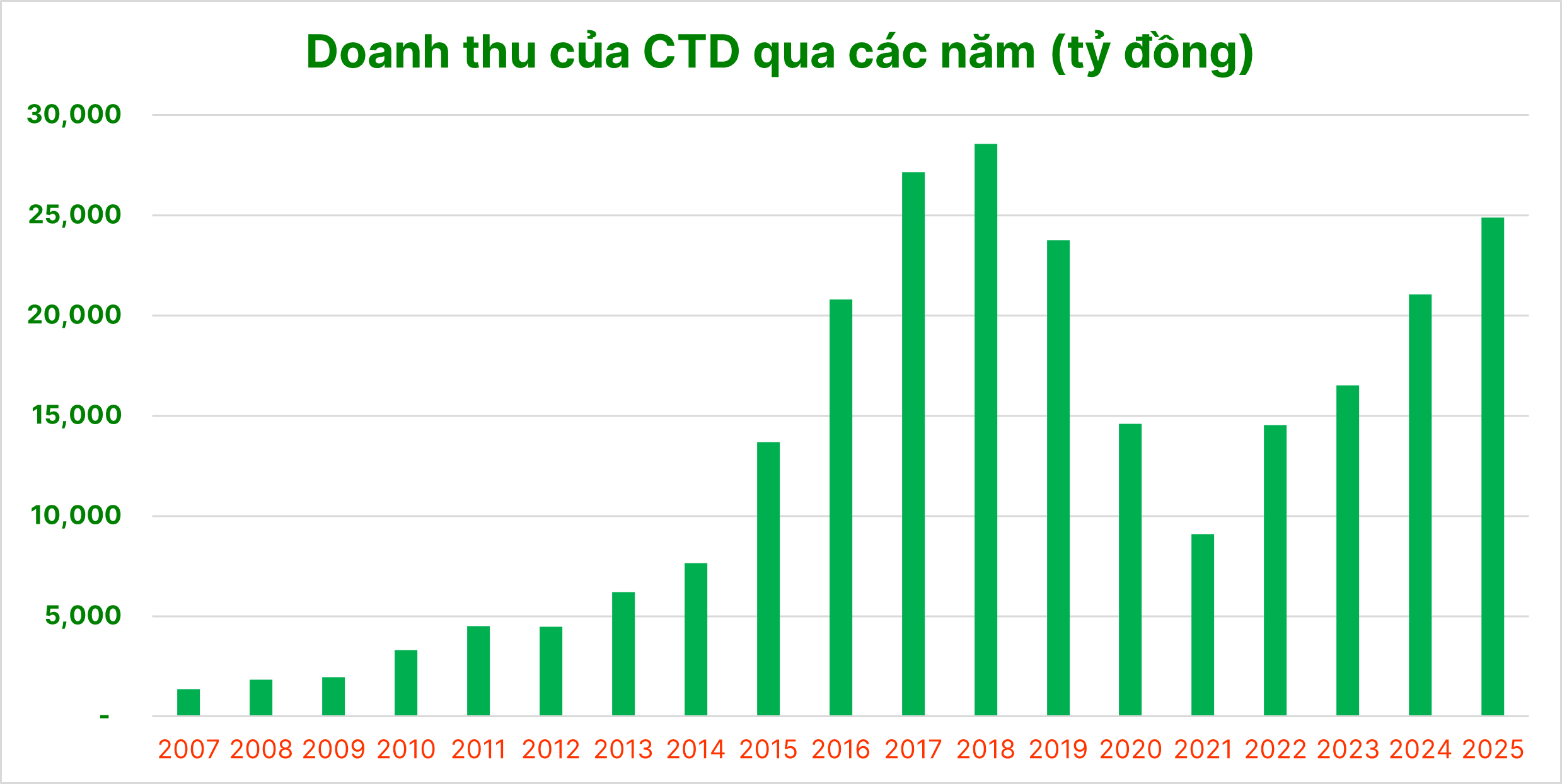

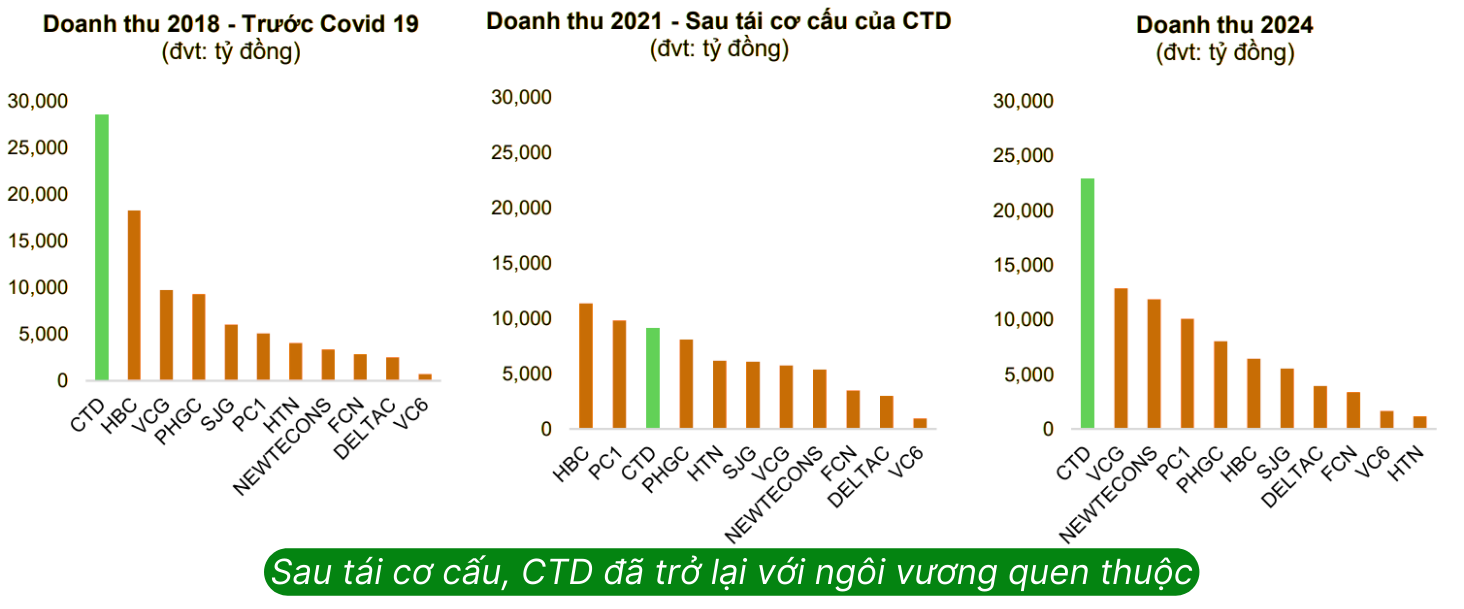

➢ Ba năm trước CTD còn là một doanh nghiệp có nhiều biến động như: tranh đấu nội bộ, thay đổi thượng tầng, tổn hại thương hiệu, mất hợp đồng , doanh thu lao dốc, nợ xấu tăng vọt… Thì từ năm 2024, CTD đã từng bước ổn định và sau 2 năm nỗ lực công ty đã từng bước trở lại “ngôi vương” trong ngành xây dựng dân dụng. Giai đoạn khó khăn nhất của CTD đã qua đi. Triển vọng của công ty đang rất tích cực nhờ lượng hợp đồng ký mới và backlog lớn nhất từ trước tới nay, cùng với sự khởi sắc ở cả ba mảng kinh doanh chính.

Sau giai đoạn tái cấu trúc nội bộ và chu kỳ BĐS gặp khó khăn, các ngòi nổ kinh doanh của Coteccons dần được kích hoạt trở lại trong giai đoạn 2024-2025. GMTT kỳ vọng Coteccons sẽ sớm trở lại mức doanh thu kỷ lục thiết lập giai đoạn 2017-2018. Hiện tại vốn hóa của CTD chỉ mới hơn 8.300 tỷ nhưng trong vòng 5 -10 năm tới, GMTT kỳ vọng CTD sẽ là 1 doanh nghiệp vốn hóa tỷ đô.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

Triển vọng ngành xây dựng

- Ngành xây dựng được dự báo phục hồi nhờ giải ngân đầu tư công (dự án đường sắt tốc độ cao Bắc – Nam trị giá 67,34 tỷ USD) và dòng vốn FDI ổn định.

- Thị trường bất động sản cải thiện pháp lý và khả năng tiếp cận tín dụng, tạo điều kiện cho các dự án dân dụng và công nghiệp.

- Coteccons được hưởng lợi từ vị thế dẫn đầu ngành, đặc biệt trong bối cảnh đối thủ nhỏ hơn như HBC đang gặp khó khăn.

Giá trị trúng thầu và backlog tăng mạnh nhờ đa dạng hóa danh mục

➢ Trong năm tài chính 2025, Coteccons đã ghi nhận giá trị trúng thầu đạt hơn 29.100 tỷ đồng, tăng khoảng 32% so với năm 2024, đồng thời vượt kế hoạch tại Đại hội cổ đông thường niên đưa ra. Con số này giúp nâng tổng giá trị backlog (tổng khối lượng công việc mà một công ty xây dựng đã ký hợp đồng nhưng chưa hoàn thành) của CTD lên hơn 35.000 tỷ đồng, cao nhất từ trước đến nay, củng cố dư địa tăng trưởng của CTD trong năm tới. Lượng backlog này là vượt trội hoàn toàn so với các doanh nghiệp cùng ngành.

➢ Động lực tăng trưởng được củng cố nhờ đa dạng hóa danh mục giúp củng cố triển vọng dài hạn. Công ty đang chuyển dịch cơ cấu doanh thu, với mảng xây dựng công nghiệp và các dự án nghỉ dưỡng. Điều này giúp giảm phụ thuộc vào mảng xây dựng dân dụng.

Trước đây tình hình kinh doanh của CTD phụ thuộc rất nhiều vào sự thăng trầm của thị trường BĐS trong nước, khi doanh thu mảng xây dựng dân dụng chiếm 70–80% tỷ trọng tổng doanh thu. Trong chiến lược tái cấu trúc doanh nghiệp từ năm 2021, Coteccons hướng tới nhiệm vụ chinh phục nhóm khách hàng FDI. Nhà máy LEGO Vietnam của Tập đoàn LEGO (Đan Mạch) tại Khu công nghiệp Việt Nam – Singapore III, thuộc thị xã Tân Uyên – tỉnh Bình Dương, có tổng vốn đầu tư 1,4 tỷ USD, được xem là bước ngoặc đánh dấu năng lực cạnh tranh vượt trội của Coteccons khi đấu thầu các dự án FDI. Cho tới nay tỷ trọng của sản phẩm công nghiệp là 50%, dân dụng 45%, khách sạn – resort 5%.

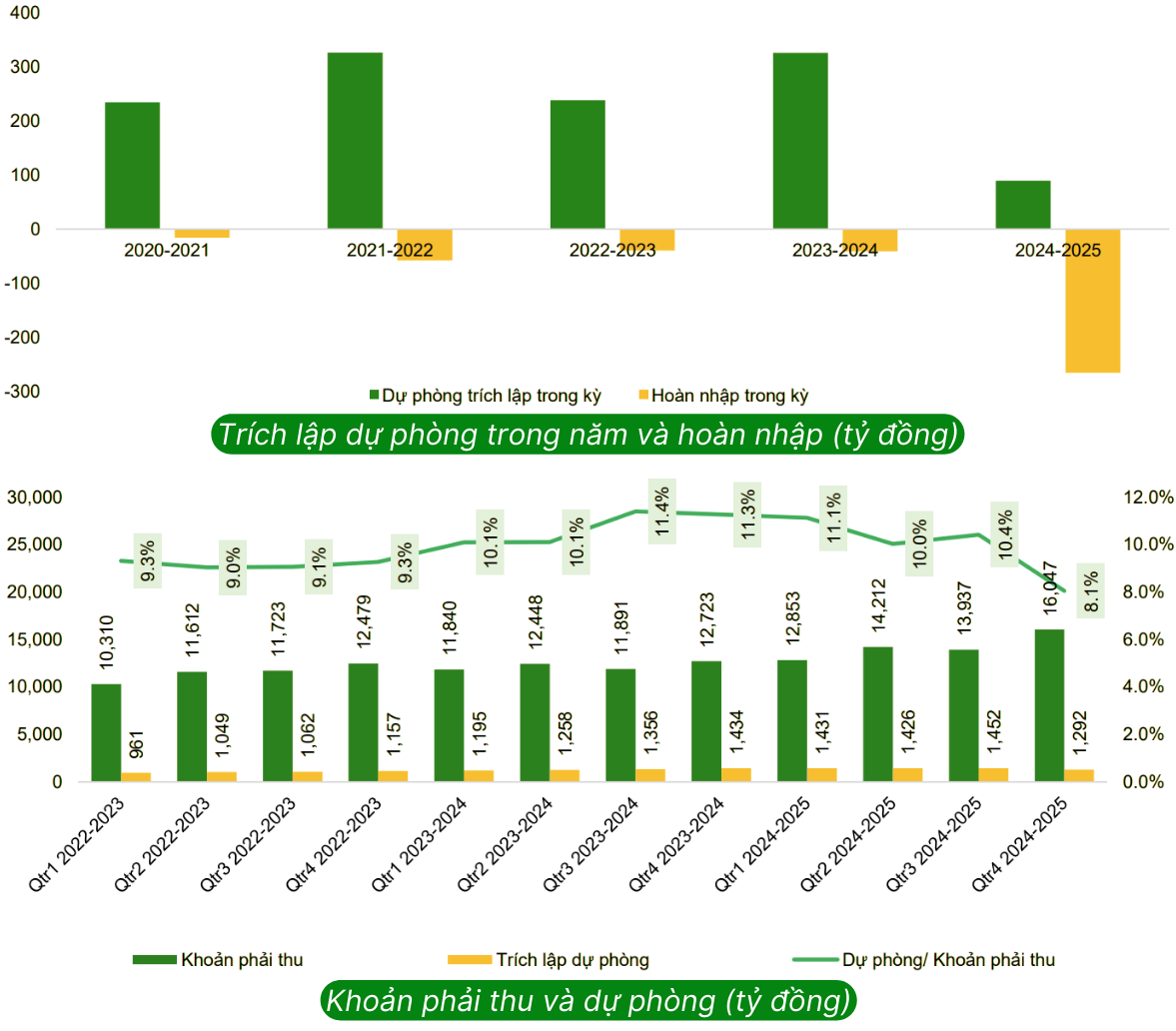

Chất lượng khoản phải thu dần được cải thiện, rủi ro về nợ xấu giảm

Khoản phải thu của CTD có xu hướng tăng đều qua các quý trong 3 năm trở lại đây, phản ánh phần nào sự tăng trưởng về khối lượng công việc và doanh thu dần mở rộng. Mặc dù khoản phải thu tăng, tổng giá trị trích lập dự phòng có xu hướng giảm, cho thấy việc thu hồi nợ của CTD hiệu quả hơn giai đoạn trước.

Trong năm tài chính 2025, xu hướng hoàn nhập dự phòng của CTD diễn ra mạnh mẽ hơn, cho thấy những dấu hiệu tích cực trong việc xử lý nợ cũ, giúp tình hình tài chính của CTD vững chắc hơn.

Về cổ phần của CTD tại Ricons, ban lãnh đạo CTD chia sẻ doanh nghiệp có kế hoạch thoái vốn tại Ricons, tuy nhiên cũng sẽ xem xét thời điểm và mức giá hợp lý.

Hợp tác chiến lược và mở rộng thị trường

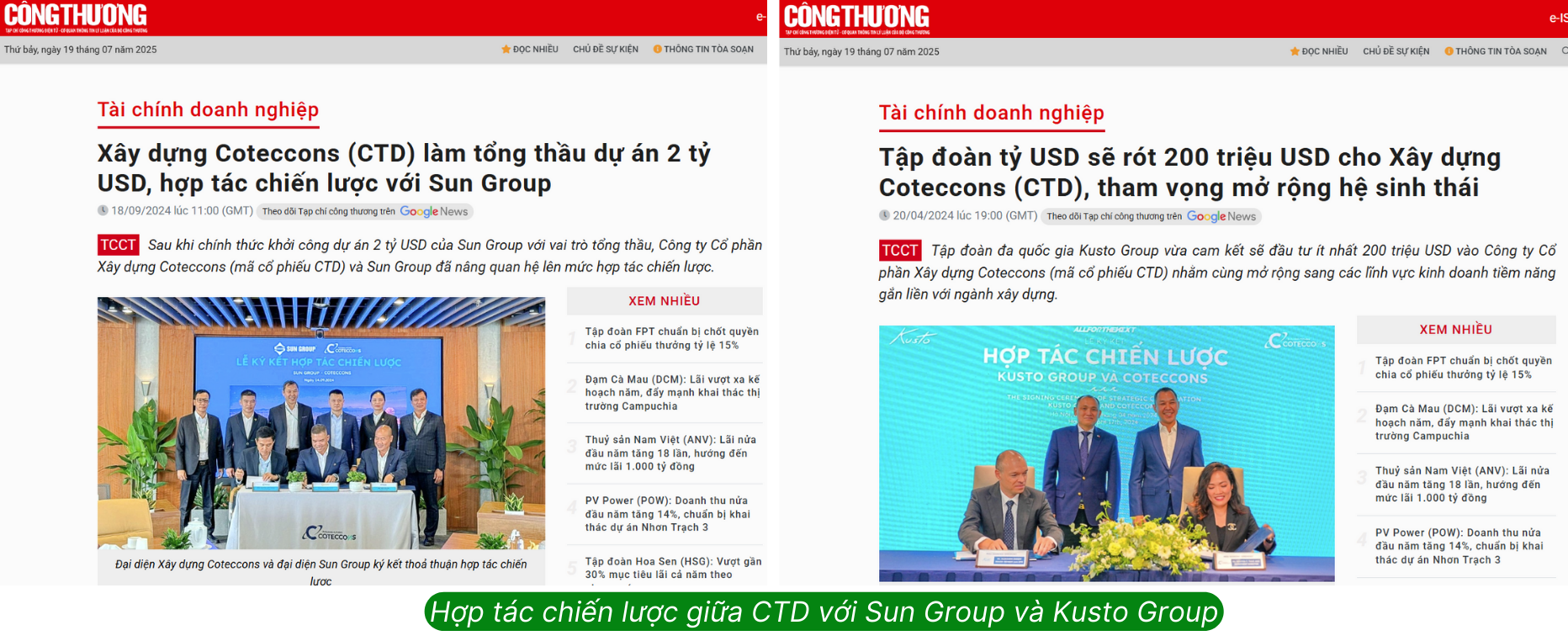

➢ Hợp tác với Sun Group: Coteccons đã ký kết hợp tác chiến lược với Sun Group, đảm nhận vai trò tổng thầu cho dự án 2 tỷ USD, mở ra cơ hội tham gia các dự án lớn trong lĩnh vực du lịch, nghỉ dưỡng, và bất động sản

➢ Mở rộng ra thị trường quốc tế: Công ty bắt đầu ghi nhận doanh thu từ Mỹ và Campuchia trong năm 2025, đồng thời CTD đã chính thức thành lập công ty con tại Ấn Độ – TT đông dân nhất TG vào ngày 4 tháng 1 năm 2025, đánh dấu một bước đi quan trọng trong chiến lược mở rộng quốc tế của tập đoàn. Việc mở rộng sang Ấn Độ nhằm khai thác nhu cầu xây dựng cơ sở hạ tầng và bất động sản lớn tại quốc gia này, cũng như tìm kiếm động lực tăng trưởng mới cho Coteccons. CTD cũng đã thành công hiện diện tại các thị trường như Đài Loan (TQ), UAE. Hoạt động kinh doanh tại nước ngoài là một hướng đi đầy thách thức, tuy nhiên cũng mở ra triển vọng tăng trưởng của doanh nghiệp trong dài hạn.

➢ Hợp tác với Kusto Group: Kusto Group cam kết đầu tư 200 triệu USD vào Coteccons từ 2024-2028, hỗ trợ mở rộng hệ sinh thái trong các lĩnh vực như công nghệ cao, bất động sản công nghiệp, và vật liệu xây dựng.

Tiềm năng thị trường xây dựng tại Ấn Độ:

-

- Tăng trưởng kinh tế mạnh mẽ: Ấn Độ được dự báo là nền kinh tế tăng trưởng nhanh nhất thế giới. Điều này thúc đẩy nhu cầu lớn về cơ sở hạ tầng, bất động sản, và các dự án công nghiệp.

- Tỷ lệ đô thị hóa tại Ấn Độ đang tăng nhanh, với tầng lớp trung lưu ngày càng mở rộng (dự kiến trở thành thị trường tiêu dùng lớn thứ ba toàn cầu vào năm 2026). Nhu cầu về nhà ở, khu công nghiệp, và cơ sở hạ tầng như đường cao tốc, sân bay, và metro tăng mạnh, tạo cơ hội lớn cho các công ty xây dựng như Coteccons.

- Chính sách thân thiện với đầu tư nước ngoài: Chính phủ Ấn Độ thúc đẩy các sáng kiến như “Make in India” và cung cấp các ưu đãi về thuế, cơ sở hạ tầng, và chính sách thu hút FDI.

- Thị trường không quá khắt khe: So với các thị trường phát triển như Mỹ hay châu Âu, Ấn Độ có các tiêu chuẩn xây dựng và quy định pháp lý lỏng lẻo hơn, phù hợp với kinh nghiệm và năng lực của Coteccons trong việc thực hiện các dự án tại các thị trường mới nổi như Việt Nam, Lào, Campuchia, và Myanmar.

Triển vọng từ mảng BĐS

➢ Dự án The Emerald 68 (tại Bình Dương nay là TP. HCM)

Coteccons tham gia với vai trò đồng chủ đầu tư (tỷ lệ góp vốn 49%) cùng Tập đoàn Lê Phong.

- Quy mô: Gần 8.000 m², gồm 770 căn hộ, với 2 block cao 40 tầng và 2 tầng hầm.

- Giá bán: Ước tính 45-50 triệu đồng/m².

Tiến độ:

- Hiện tại đã bán được trên 80% tổng số căn hộ phân phối.

- Dự kiến mang lại dòng tiền khoảng 2.285 tỷ đồng, với lợi nhuận tài chính ước tính khoảng 450 tỷ đồng cho Coteccons trong giai đoạn 2026-2027.

➢ Dự án Khu Dân cư kết hợp Thương mại Dịch vụ Thanh Phú (Long An)

Coteccons tham gia thông qua liên danh BEHS – Covestcons (Covestcons là công ty con của Coteccons) với vai trò chủ đầu tư.

Thông tin dự án:

- Vị trí: Xã Thanh Phú, huyện Bến Lức, tỉnh Long An.

- Quy mô: Diện tích khoảng 85,198 ha.

- Tổng vốn đầu tư: Hơn 10.662 tỷ đồng, trong đó vốn góp của liên danh là hơn 1.599 tỷ đồng, vốn huy động hơn 9.063 tỷ đồng.

Dự kiến Quý 4/2029 sẽ Hoàn thiện toàn bộ dự án và đưa vào hoạt động kinh doanh.

Kế hoạch KD và kết quả KD năm tài chính 2025 (01/07/2024 – 30/06/2025)

Kế hoạch kinh doanh

➢ Doanh thu thuần hợp nhất: Mục tiêu đạt 25.000 tỷ đồng, tăng 18,8% so với thực hiện năm tài chính 2024. Đây là mức doanh thu cao nhất kể từ năm 2019, cho thấy công ty đang phục hồi mạnh mẽ sau giai đoạn khó khăn.

➢ Lợi nhuận sau thuế hợp nhất: Đặt kế hoạch 430 tỷ đồng, tăng 38,7% so với năm 2024.

➢ Chiến lược và đầu tư:

- Mở rộng thị trường quốc tế, đặc biệt tại Mỹ và Campuchia, sau khi ghi nhận doanh thu từ các thị trường này trong năm 2024.

- Tối ưu hóa chi phí vận hành, giảm chi phí quản lý doanh nghiệp (đã giảm 7% trong năm 2024) và tăng tỷ lệ “repeat sales” (hợp đồng lặp lại) lên 70%.

Kết quả kinh doanh năm 2025

➢ Doanh thu thuần hợp nhất: Đạt 24.885 tỷ đồng, tăng 18,2% so với năm tài chính 2024, hoàn thành 99,5% kế hoạch năm.

➢ Lợi nhuận sau thuế hợp nhất: Đạt 456 tỷ đồng, tăng 47% so với năm 2024, hoàn thành 106% kế hoạch năm.

Nhận định và chiến lược đầu tư cổ phiếu CTD

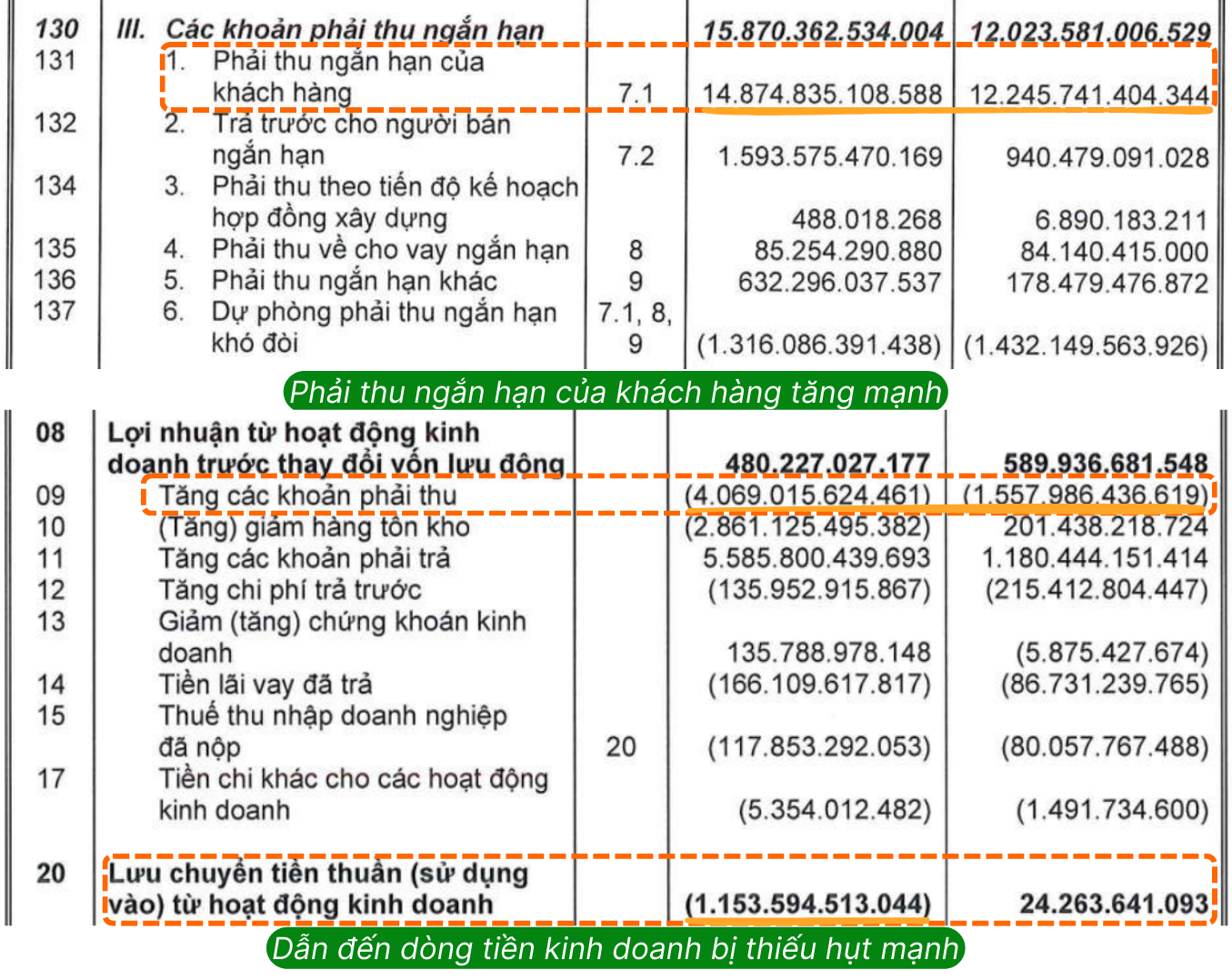

CTD có tình hình tài chính thuộc nhóm lành mạnh nhất ngành xây dựng. Tại BCTC kết thúc năm tài chính 2025, tổng tài sản của CTD đạt 29.701 tỷ đồng, tăng gần 30% so với đầu năm. Trong đó tương đương tiền và đầu tư tài chính ngắn hạn 4.301 tỷ đồng, cho thấy khả năng thanh khoản tốt của doanh nghiệp. CTD vẫn duy trì vị thế là doanh nghiệp có tỷ lệ nợ vay/Vốn chủ sở hữu thấp nhất ngành xây dựng (33%), khẳng định sự ổn định tài chính.

Vấn đề khiến nhà đầu tư bận tâm lại đến từ lượng công việc dồi dào của doanh nghiệp khiến khoản Phải thu ngắn hạn khách hàng tăng mạnh, dẫn tới dòng tiền hoạt động kinh doanh bị thiếu hụt.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU CTD, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)