Giới thiệu doanh nghiệp

Công ty Cổ phần Đầu tư Cao su Đắk Lắk (mã chứng khoán DRI) là một công ty hoạt động trong lĩnh vực khai thác chế biến mủ cao su và cây ăn quả, chủ yếu là sầu riêng.

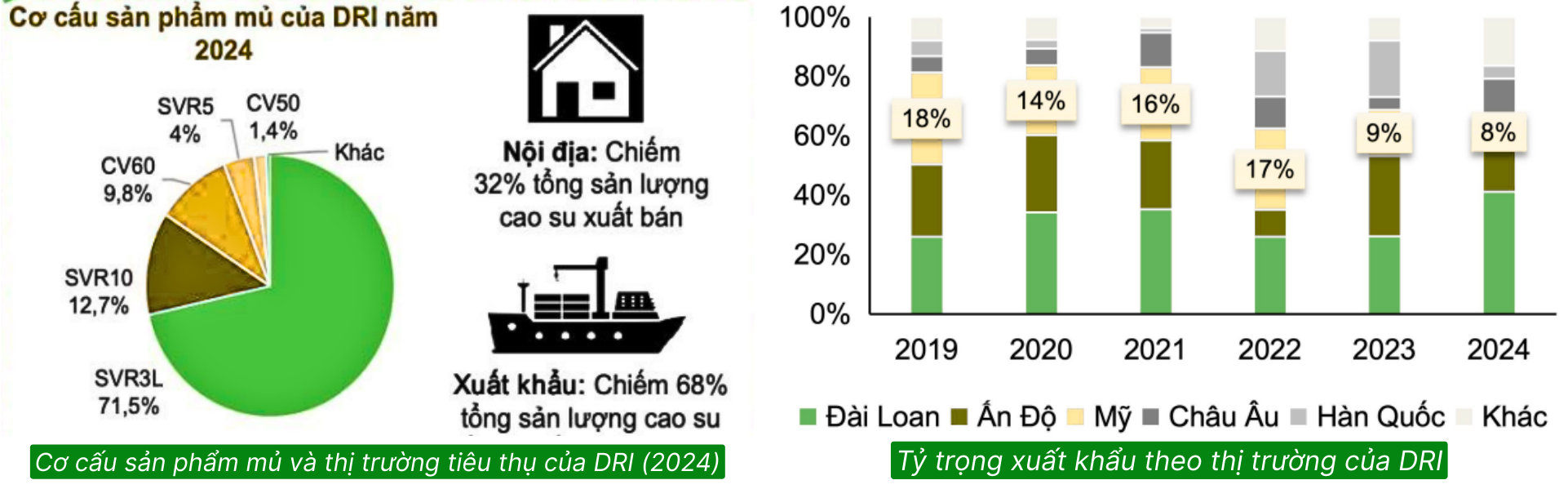

Công ty hiện đang quản lý 4 đồn điền cao su trồng tại 2 tỉnh ChămPaSăk và Salaval tại Lào thông qua công ty con với tổng diện tích 10,186ha. Trong đó có 8,606ha cao su, 561ha điều và gần 17ha trồng cây khác. DRI chủ yếu sản xuất các sản phẩm SVR3L, SVR10 và SVR60. Năng suất cây trồng của DRI khá cao và chi phí sản xuất thấp hơn so với một số khu vực trong nước.

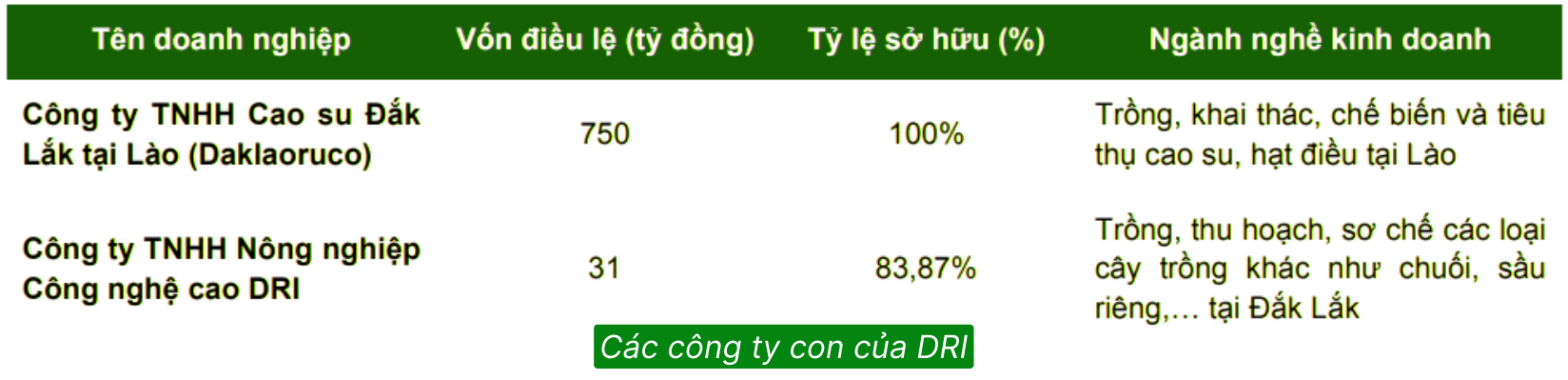

DRI sở hữu 2 công ty con là Công ty TNHH cao su Đắk LắK (Phụ trách mảng cao su) và Công ty TNHH Nông nghiệp Công nghệ cao DRI (Phụ trách mảng nông nghiệp).

➢ Thị trường tiêu thụ

Xuất khẩu chiếm 68% tổng lượng hàng bán, chủ yếu sang Đài Loan, Ấn Độ, Hoa Kỳ, nhưng công ty đang có kế hoạch mở rộng sang Châu Âu và Nhật Bản.

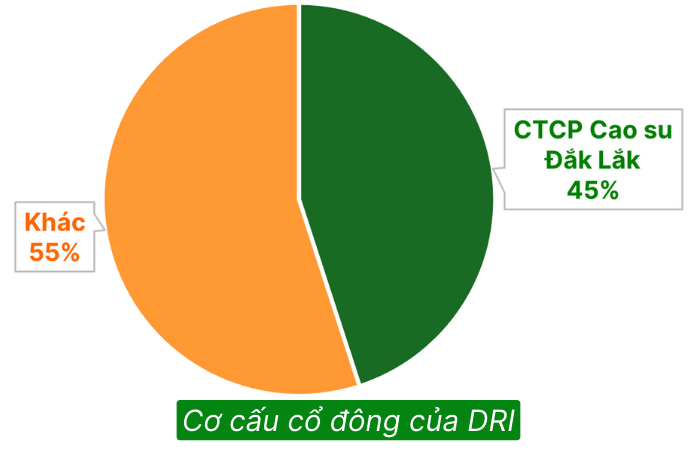

➢ Cơ cấu cổ đông

Chủ tịch Hội đồng quản trị là ông Nguyễn Viết Tượng, người đã gắn bó và xây dựng DRI từ khi còn là công ty TNHH MTV cho đến nay. Vốn nhà nước là công ty cổ phần cao su Đắc Lắc nắm giữ 45% tại DRI. DRI là 1 cổ phiếu khá cô đặc với mức vốn hóa chưa tới 900 tỷ, tiềm năng tăng trưởng vốn hóa còn rất nhiều.

Kế hoạch kinh doanh và kết quả kinh doanh năm 2025

Kế hoạch kinh doanh

Năm 2025, DRI đặt kế hoạch lợi nhuận thận trọng, cụ thể:

- Doanh thu thuần: Mục tiêu 613 tỷ đồng, tăng 30% so với thực hiện năm 2024.

- Lợi nhuận trước thuế: 137 tỷ đồng, giảm nhẹ 2% so với năm 2024.

- Công ty đã thông qua tờ trình chuyển đăng ký giao dịch cổ phiếu trên sàn UpCOM sang niêm yết cổ phiếu tại sàn HOSE.

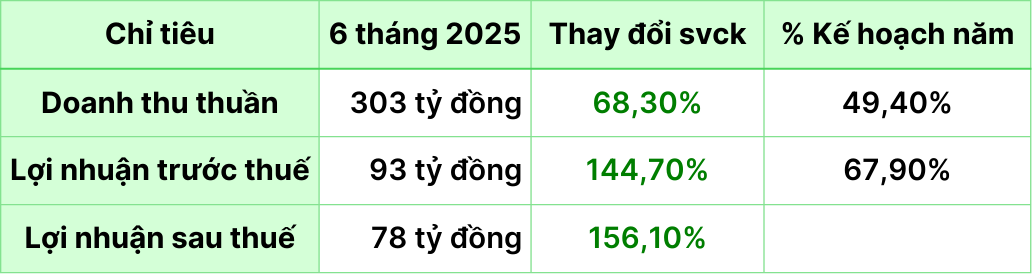

Kết quả kinh doanh

Triển vọng của doanh nghiệp

Vị thế của DRI trong ngành

➢ Điểm mạnh

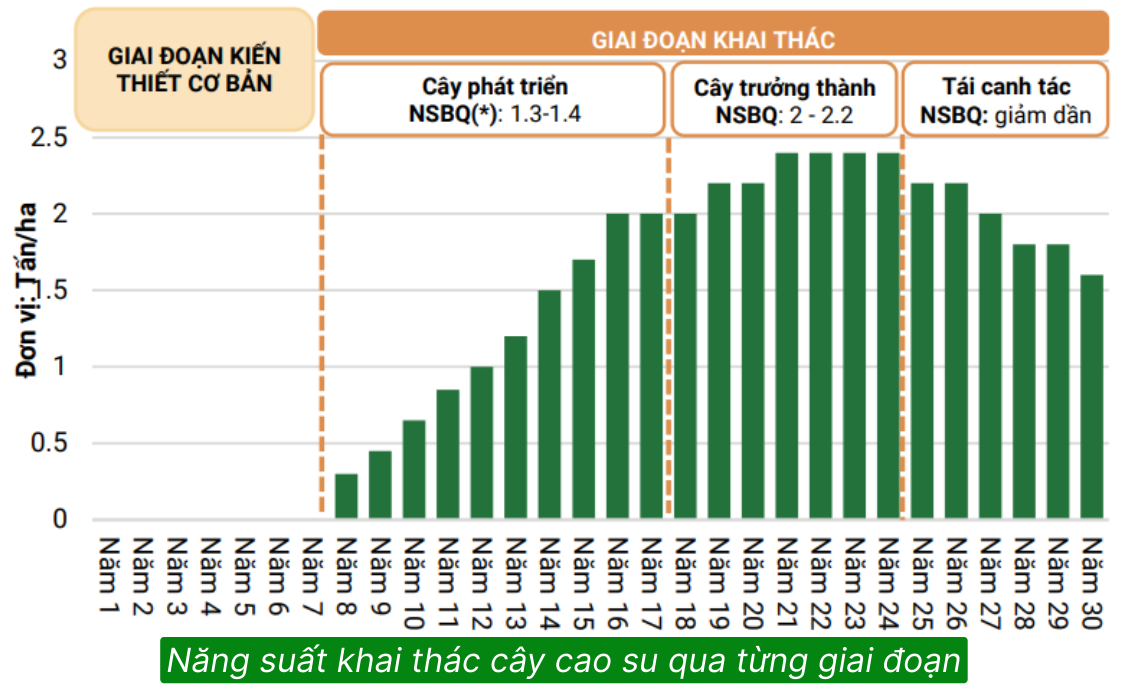

✓ Tổng diện tích vườn cây cao su của công ty trong năm 2025 là hơn 8.588 ha, bao gồm hơn 8.201 ha cao su kinh doanh và khoảng 387 ha cao su kiến thiết cơ bản.

Với 86% diện tích vườn cây được trồng trong giai đoạn 2005-2008. Số diện tích này sẽ bước vào thời kỳ trưởng thành trong 5 năm tiếp theo. Theo đặc tính cây cao su thì vườn cây khai thác sẽ mang về năng suất tốt nhất trong giai đoạn 2024-2028 khi các nông trường cao su đang phát triển đến chu kỳ trưởng thành của cây cao su. Năng suất khai thác trong 5 năm tiếp theo có thể tăng dần lên 2 đến 2,2 tấn/ha so với bình quân là 1.7 tấn/ha trong giai đoạn trước đó.

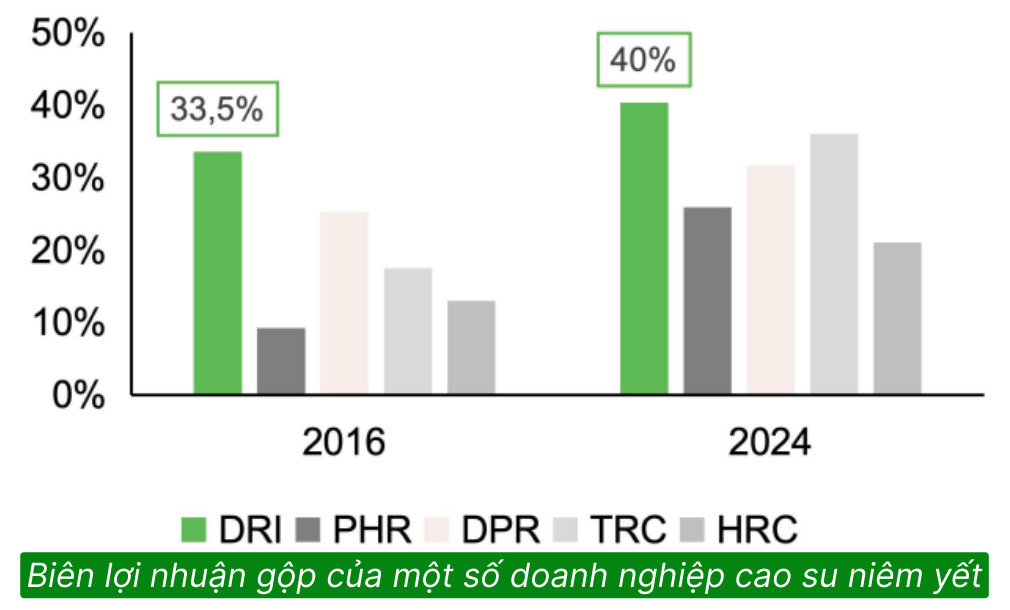

✓ Điểm mạnh thứ 2 của DRI so với các doanh nghiệp cùng ngành đó là biên lợi nhuận gộp tốt nhờ vào tệp sản phẩm giá trị cao.

➢ Giá bán sản phẩm của DRI cao hơn giá bán trung bình của ngành

Điều này có được là nhờ DRI khai thác được những thị trường yêu cầu chất lượng cao. Giá cao su xuất khẩu trung bình của DRI luôn cao hơn khoảng 3% – 12% giá cao su xuất khẩu trung bình của ngành cao su Việt Nam. Điều này được lý giải bởi:

✓ DRI khai thác được thị trường khó tính yêu cầu chất lượng cao trong khi đó, ngành cao su Việt Nam bị phụ thuộc vào thị trường Trung Quốc, vốn có giá bán thấp hơn các thị trường khác, trong khi thị trường xuất khẩu chính của DRI không phải là Trung Quốc.

✓ DRI tập trung vào sản phẩm mủ chất lượng cao SVR 3L có giá bán cao hơn so với các sản phẩm mủ phổ biến như SVR 10, 20.

➢ DRI đang đẩy mạnh mở rộng sang mảng cây ăn quả (sầu riêng), vốn có biên lợi nhuận cao vượt trội so với cao su.

Công ty dự kiến sẽ mở rộng diện tích trồng sầu riêng tại Lào với quy mô 239 ha rong năm 2025; và dự kiến tăng thêm 100 ha mỗi năm trong giai đoạn 2026 – 2027. Trước đó, DRI đã quyết định bán vườn điều tại Lào để chuẩn bị kinh phí đầu tư trồng sầu riêng trong năm 2025.

Giá cao su – dấu hiệu đã tạo đáy dài hạn và đang hồi phục

Động lực tăng trưởng kết quả kinh doanh của Đầu tư Cao su Đắk Lắk chủ yếu đến từ việc giá cao su neo cao.

Giá cao su thiên nhiên đã trải qua nhiều năm ở vùng thấp. Tuy nhiên, thời gian gần đây, diễn biến giá cao su đang cho thấy tín hiệu hồi phục. Theo đánh giá mới đây của Hiệp hội Các quốc gia sản xuất cao su tự nhiên, thị trường toàn cầu nhiều khả năng tiếp tục rơi vào tình trạng thiếu hụt nguồn cung cao su tự nhiên năm thứ 5 liên tiếp. Đây sẽ là động lực chính giúp giá cao su neo cao trong thời gian tới.

Nếu gia cao su thế giới tiếp tục hồi phục, biên lợi nhuận gộp của DRI – vốn đã cao – sẽ còn mở rộng hơn nữa.

➢ DRI có tài chính lành mạnh

Trong khi nhiều doanh nghiệp hàng hóa thường gánh rủi ro đòn bẩy, DRI là trường hợp ngược lại:

✓ DRI chỉ duy trì nợ vay tài chính ngắn hạn một tỷ lệ rất nhỏ, giúp doanh nghiệp chống chịu tốt ngay cả khi giá cao su biến động mạnh.

✓ Tiền mặt khá dồi dào.

✓ Các khoản phải thu và tồn kho đều đang được kiểm soát tốt. Lưu ý, khoản phải thu dài hạn (80 tỷ VND) của DRI hiện đang là khoản cho công ty mẹ DRG vay với lãi suất rất tốt là 9%-9.5%/năm được thế chấp bằng chính cổ phiếu DRI.

✓ Cổ tức tiền mặt đều đặn.

Cấu trúc tài chính “sạch” này giúp giảm đáng kể rủi ro đầu tư dài hạn, đặc biệt trong ngành có tính chu kỳ như cao su tự nhiên.

Giá trị đồng Kíp Lào đang hồi phục mạnh

Việc Kíp Lào hồi phục mạnh từ đáy trong vòng 1 năm qua giúp vốn chủ sở hữu của DRI không ngừng tăng, cung cấp cho DRI nguồn lực tài chính nội tại lớn hơn, giúp công ty dễ dàng tăng vốn, mở rộng quy mô doanh nghiệp.

Kết quả kinh doanh duy trì tích cực, ngay cả khi giá cao su chạm đáy năm 2022.

Một điểm đáng chú ý là ngay cả khi giá cao su xuống mức thấp nhiều năm, DRI vẫn duy trì lợi nhuận khá ổn định. Ví dụ, năm 2022 – khi giá cao su ở vùng đáy – công ty vẫn lãi hơn 80 tỷ đồng. Với nền tài chính hiện tại tốt hơn trước, GMTT cho rằng DRI có nhiều dư địa cải thiện lợi nhuận rõ rệt khi giá cao su phục hồi.

Nhận định và chiến lược đầu tư cổ phiếu DRI

➢ Định giá vẫn hấp dẫn, chưa phản ánh đầy đủ nội lực doanh nghiệp

Giá đóng cửa tại phiên giao dịch ngày 29/9/2025 của cổ phiếu DRI là 11.700 đồng, tương ứng với P/E 4 quý gần nhất là 5,4 lần. Đây là mức định giá thấp nhất ngành cao su tự nhiên.

➢ Tuy vậy, DRI cũng có một số điểm yếu nhất định

✓ DRI không tận dụng được xu hướng chuyển đổi đất cao su sang BĐS khu công nghiệp như nhiều doanh nghiệp cao su trong nước do vị trí địa bàn kinh doanh chính là ở Lào.

✓ Khoản chênh lệch tỷ giá khi hợp nhất báo cáo tài chính từ đơn vị kinh doanh ở nước ngoài đã làm suy giảm giá trị sổ sách của DRI. Thời gian qua, DRI bị giảm vốn chủ sở hữu phần lớn đến từ biến động giảm giá trị các khoản tài sản đã được đầu tư từ trước tại công ty con (chủ yếu là vườn cây được trồng ở Lào) do Đồng Lak liên tục bị mất giá. Tuy vậy, GMTT đánh giá rằng khoản này không ảnh hưởng trực tiếp đến dòng tiền hoạt động, cũng như lợi nhuận của doanh nghiệp.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU DRI, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)