Giới thiệu doanh nghiệp

Công ty Cổ phần Tập đoàn Đạt Phương (mã cổ phiếu: DPG) là một trong những tập đoàn đa ngành hàng đầu tại Việt Nam, tập trung vào lĩnh vực xây dựng, bất động sản, năng lượng và sản xuất. Không ít nhà đầu tư cho rằng Đạt Phương thuộc nhóm ngành đầu tư công, một số khác lại xếp vào BĐS, phần còn lại xếp vào nhóm xây lắp. Thực ra xếp DPG vào nhóm nào trong 3 nhóm trên cùng đều được vì đây là 1 tập đoàn đa ngành.

Đạt Phương khởi đầu là một nhà thầu xây dựng, chuyên thi công cầu với các dự án lớn như cầu Nhật Lệ, Đế Võng, Mỹ Thuận 2, … Với kinh nghiệm dày dặn trong xây dựng công trình thủy lợi và hạ tầng, đặc biệt là các dự án theo hợp đồng Xây dựng – Chuyển Giao (BT: Build-Transfer), DPG đã mở rộng hoạt động sang lĩnh vực sản xuất thủy điện, phát triển bất động sản (BĐS) và gần đây là tham vọng sang lĩnh vực sản xuất.

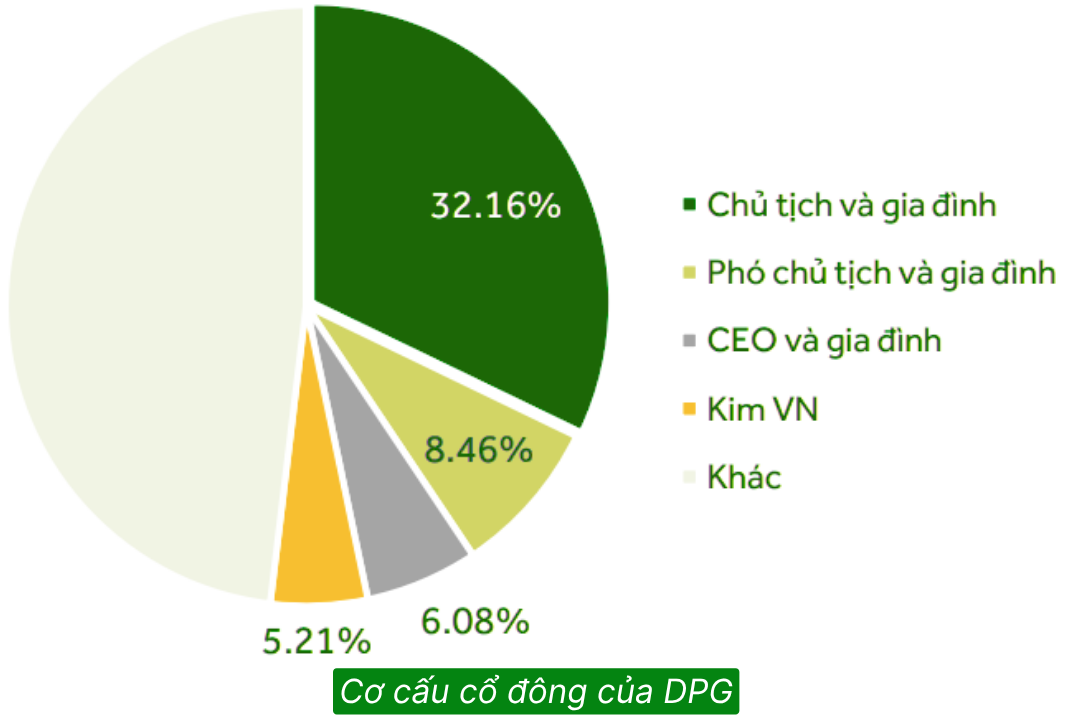

➢ Cơ cấu cổ đông

Cơ cấu cho thấy sự cam kết của Hội đồng quản trị, khi ban lãnh đạo và người liên quan nắm gần 47% cổ phần của DPG ở thời điểm hiện tại.

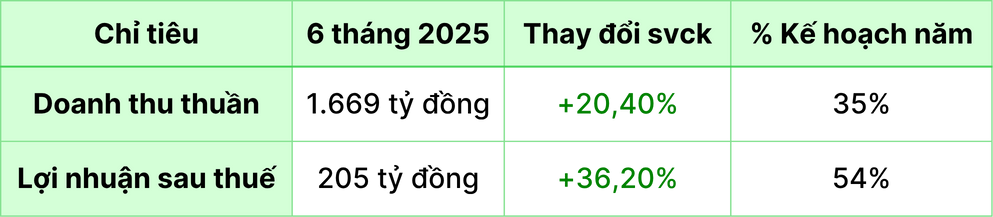

Kế hoạch kinh doanh và kết quả kinh doanh năm 2025

Kế hoạch kinh doanh

- Doanh thu thuần hợp nhất: Mục tiêu 4.756 tỷ đồng, tăng 33% so với thực hiện năm 2024.

- Lợi nhuận sau thuế hợp nhất: 377 tỷ đồng, tăng 24% so với năm 2024.

Kết quả kinh doanh

Kết quả kinh doanh tích cực với động lực tăng trưởng đến từ:

✓ Doanh thu mảng năng lượng đạt 149 tỷ đồng (+29% svck) nhờ sản lượng cải thiện;

✓ Doanh thu mảng xây dựng đạt 988 tỷ đồng (+21% svck) nhờ nhiều dự án bước vào giai đoạn bàn giao.

Động lực thúc đẩy tăng trưởng cho doanh nghiệp

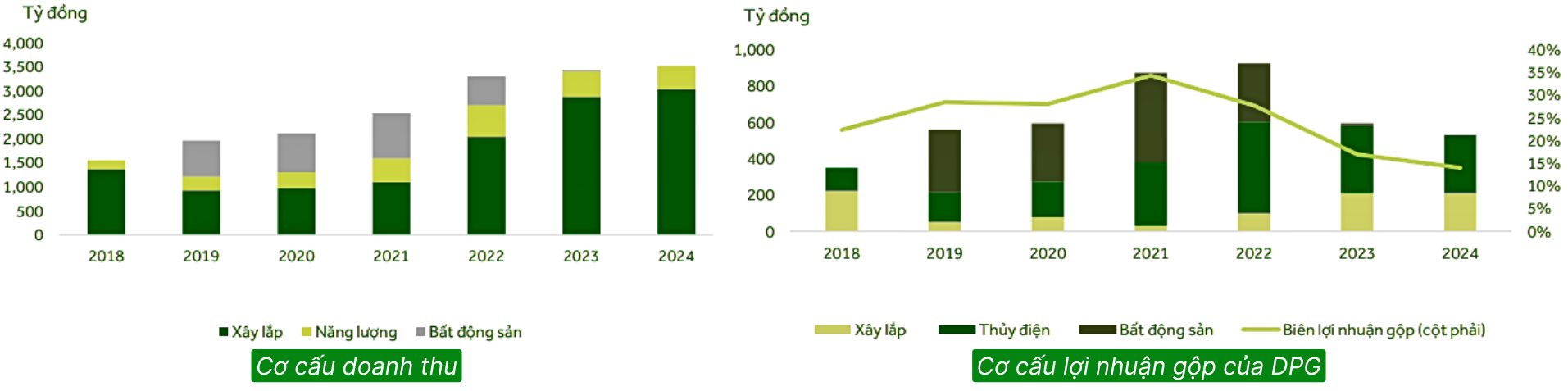

Động lực thú đẩy tăng trưởng của DPG đến từ nội tại doanh nghiệp với 3 mảng kinh doanh chính và mảng kinh doanh mới sắp triển khai. Tính tới thời điểm hết quý 2/2025, DPG đang có 3 mảng kinh doanh chính đã đóng góp doanh thu.

Xây dựng – Mảng truyền thống và chủ lực

Đây là mảng đóng góp lớn nhất vào doanh thu của DPG. Chiếm hơn 80% tổng doanh thu, tuy nhiên, biên lợi nhuận của mảng này tương đối thấp, chủ yếu giúp duy trì dòng tiền và quy mô doanh nghiệp.

➢ Kỳ vọng sự gia tăng mạnh mẽ của chi tiêu đầu tư công sẽ mở ra nhiều cơ hội dự án mới cho DPG trong thời gian tới. Tính đến cuối Q2/2025, giá trị backlog đạt hơn 5.800 tỷ đồng, tương đương hơn gấp đôi doanh thu xây lắp năm 2024. Đây là nền tảng quan trọng để DPG đẩy mạnh ghi nhận doanh thu và lợi nhuận trong giai đoạn 2025–2026 khi các dự án bước vào giai đoạn hoàn thiện.

Năng lượng – lợi nhuận cao nhưng quy mô nhỏ

Năm 2010, DPG vận hành nhà máy thủy điện đầu tiên là Sông Bung 6 với công suất 29MW. Đến năm 2022, công ty đã sở hữu 4 nhà máy thủy điện với tổng công suất đạt 98 MW.

➢ Thủy điện tạo dòng tiền ổn định và sản lượng điện gia tăng nhờ hiện tượng thời tiết La Nina trở lại. Với 4 nhà máy thủy điện với tổng công suất là 98MW tại Quảng Nam và Quảng Ngãi, sẽ tạo ra dòng tiền ổn định cho DPG. Bên cạnh đó, do tất cả nhà máy thủy điện của DPG là vừa và nhỏ (có công suất thấp hơn hoặc bằng 30 MW) nên tất cả sản lượng đầu ra được đảm bảo bởi EVN với mức giá thỏa thuận. Do đó, GMTT kỳ vọng sự đóng góp vào doanh thu của mảng thủy điện sẽ hồi phục nhờ hiện tượng La Nina sẽ trở lại vào năm 2025.

Như vậy, tuy đóng góp doanh thu chưa nhiều nhưng biên lợi nhuận mảng năng lượng lại rất lớn, mang lại tài chính ổn định cho DPG.

Bất động sản – Biên lợi nhuận cao và chuẩn bị ghi nhận doanh thu trở lại

Năm 2018, DPG bắt đầu phát triển dự án BĐS đầu tiên là Khu Đô Thị Casamia ở Hội An. Sự thành công của dự án này đã giúp lợi nhuận của công ty trong năm 2022 đạt mức cao nhất kể từ khi thành lập.

Bất động sản từng là nguồn lợi nhuận lớn nhất của DPG. Tuy nhiên, trong năm 2023 và 2024, công ty không ghi nhận doanh thu từ mảng này do thị trường gặp khó khăn và các dự án mới chưa mở bán.

Từ những con số về cơ cấu doanh thu và lợi nhuận, có thể thấy động lực giúp tăng trưởng mạnh của DPG được kỳ vọng sẽ đến từ mảng BĐS. Thị trường bất động sản nghỉ dưỡng được kỳ vọng dần hồi phục, tạo động lực tăng trưởng mới cho giai đoạn 2026–2027. Trong giai đoạn nửa cuối 2025-2027, nhà đầu tư Đạt Phương có thể kỳ vọng từ dự án Khu đô thị Cồn Tiến (Casamia Balanca) tại Quảng Nam.

➢ Dự án Casamia Balanca

Dự án Casamia Balanca có quy mô 31,1 ha, bao gồm 363 sản phẩm thấp tầng và một khu tái định cư.

✓ Kế hoạch mở bán: Dự án chưa chính thức mở bán nhưng đã bắt đầu nhận booking và dự kiến sẽ mở bán vào cuối tháng 10 năm 2025. Hiện tại, dự án đang trong giai đoạn thăm dò thị trường với hình thức đặt cọc, giá chào bán dao động từ 42,3 triệu đồng/m² đến 62,8 triệu đồng/m², trung bình khoảng 50 triệu đồng/m².

Dự án dự kiến mở bán 120 căn biệt thự từ cuối tháng 10/2025 với mục tiêu bán được 50% số căn biệt thự trong năm 2025.

✓ Ghi nhận doanh thu: kỳ vọng dự án Casamia Balanca sẽ được đẩy mạnh bàn giao vào giai đoạn 2026-2027. Đây sẽ là thời điểm ghi nhận doanh thu và là động lực tăng trưởng chính cho DPG trong giai đoạn này.

➢ Dự án Khu nghỉ dưỡng Bình Dương (199 ha, Thăng Bình, Quảng Nam)

Đã có bước tiến pháp lý quan trọng khi DPG chính thức nhận lại sau giai đoạn rà soát quỹ đất thanh toán bồi thường. Ngày 16/06/2025, doanh nghiệp được phê duyệt điều chỉnh chủ trương đầu tư dự án này với tổng vốn hơn 3.000 tỷ đồng. Dự án có quy mô lớn, đa dạng sản phẩm,trọng tâm là khu nghỉ dưỡng sân golf, kết hợp biệt thự, khách sạn phức hợp và quỹ đất phát triển thứ cấp. Với bước tiến về pháp lý và quy mô đầu tư đáng kể, dự án được kỳ vọng trở thành động lực tăng trưởng dài hạn của DPG.

Như vậy với sự ổn định từ mảng xây dựng và mảng năng lượng, cộng với việc mảng BĐS tháo gỡ khó khăn thì DPG sẽ có nhiều kì vọng vào cuối năm nay tới hết năm sau.

Mảng sản xuất – Mục tiêu cho tăng trưởng dài hạn

Trong bối cảnh cạnh tranh toàn cầu hiện nay, các doanh nghiệp muốn duy trì và phát triển thường phải đổi mới liên tục. Việc liên tục phát triển sản phẩm hoặc dự án mới giúp doanh nghiệp tạo ra sự khác biệt, thu hút khách hàng và mở rộng thị trường. DPG cũng có tham vọng rất lớn trong việc mở rộng quy mô tập đoàn. Điều này được hiện thực hóa bằng việc mở rộng hoạt động kinh doanh sang mảng sản xuất.

✓ Cuối tháng 3/2025, Đạt Phương chính thức khởi công Nhà máy kính hoa siêu trắng đầu tiên tại Khu công nghiệp Phong Điền, thành phố Huế. Dự án có quy mô 7,4ha, tổng mức đầu tư 2.000 tỷ đồng, dự kiến đi vào hoạt động từ quý II/2027 với công suất 400 tấn/ngày và sẽ mở rộng lên 1.000 – 1.200 tấn/ngày trong giai đoạn 2. Theo đó, GMTT kỳ vọng từ 2027, nhà máy này có thể đóng góp trên 1.000 tỷ đồng doanh thu mỗi năm với biên lợi nhuận gộp khoảng 20%.

✓ Tư duy của dự án nhà máy kính là đánh mạnh vào thị trường sản xuất kính dành cho chế tạo pin năng lượng mặt trời, một thị trường ngách riêng đặc thù. Nhìn ở góc độ trên toàn thế giới, ước tính gần như nhóm doanh nghiệp Trung Quốc đang nắm 60 – 70% thị phần của ngành này. Tuy nhiên, thị trường Trung Quốc có nhược điểm là bị đánh thuế rất cao khi xuất khẩu sản phẩm này (“Thuế của kính trắng Trung Quốc xuất khẩu vào châu Âu là 94% trong khi Việt Nam chỉ là 3%”.), cùng với đó nguồn nguyên liệu chính là cát thì cũng phải nhập về vì bản thân Trung Quốc không có.

Còn ở Việt Nam, hiện mới chỉ có một doanh nghiệp ở Hải Phòng đang làm mảng kính siêu trắng này, song nguồn nguyên liệu phải đi mua từ nơi khác về, bởi nhiều địa phương (có cả Huế) không cho xuất nguyên liệu ra khỏi địa bàn. Nguyên liệu quan trọng nhất của mảng này là cát. Ở vùng Huế nơi đặt nhà máy là đảm bảo chất lượng cát tốt nhất. Do đó, nguyên liệu cũng là một lợi thế lớn của tập đoàn.

✓ Trong giai đoạn 5 năm tới, Tập đoàn sẽ đẩy mạnh phát triển ngành kính siêu trắng, kỳ vọng tạo nguồn doanh thu và lợi nhuận bền vững. Các ngành còn lại vẫn đóng góp, nhưng khi so sánh tỷ lệ thì sẽ có sự chuyển biến tổng thể mà ngành kính trắng là chủ đạo. Đây sẽ là một dự án dài hơi và là đại dự án của DPG, nó sẽ giúp định vị lại tập đoàn trên bản đồ tài chính.

Nhận định và chiến lược đầu tư cổ phiếu DPG

DPG được hưởng lợi từ sự bùng nổ đầu tư công và phục hồi bất động sản, với doanh thu xây lắp dự kiến tăng mạnh năm 2025 nhờ nghiệm thu các gói thầu. Dự án Casamia Balanca và nhà máy kính hoa siêu trắng sẽ là động lực tăng trưởng từ 2026.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU DPG, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)