Bài viết liên quan: DDV – Nổi bật nhất trong bức tranh ngành phân bón

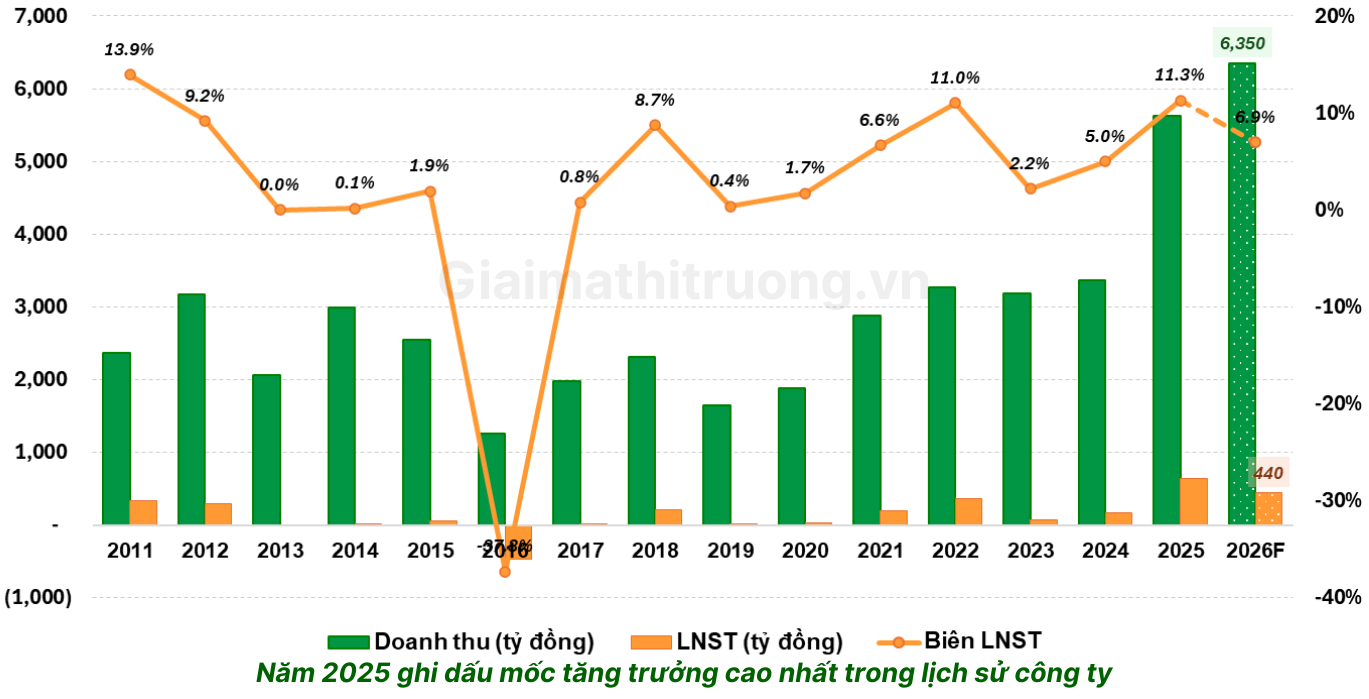

1. Bức tranh nền tảng – năm 2025 lập kỷ lục lịch sử

Trước khi nói về 2026, cần hiểu rõ “bệ phóng” mà DDV đang đứng. Năm 2025 ghi dấu mốc tăng trưởng cao nhất trong lịch sử công ty: doanh thu thuần đạt 5.624 tỷ đồng (+67% YoY) và lợi nhuận sau thuế 634 tỷ đồng (gấp 3,6 lần 2024) – mức doanh thu và lợi nhuận kỷ lục của doanh nghiệp.

Động lực tăng trưởng năm 2025 đến từ hai yếu tố kép: hạn ngạch xuất khẩu DAP của Trung Quốc giảm tới 46% so với năm 2024, trong khi Ấn Độ tăng cường nhập khẩu phân bón để chuẩn bị cho mùa vụ nửa cuối năm. Đây là bối cảnh vĩ mô cực kỳ thuận lợi hiếm có.

DDV đang giao dịch ở quanh mức 31.000 VNĐ/cổ phiếu, với vốn hóa thị trường khoảng 4.500 tỷ VNĐ. Cổ phiếu đã tăng mạnh từ vùng đáy 12.200 VNĐ – một hành trình tăng giá ấn tượng phản ánh chu kỳ phục hồi bùng nổ của ngành phân bón.

2. Kế hoạch 2026 của ban lãnh đạo – thận trọng hay tiềm năng?

Theo kế hoạch chính thức, DDV phấn đấu sản xuất và tiêu thụ 268.000 tấn DAP, đạt doanh thu thuần 5.866 tỷ đồng, lợi nhuận trước thuế 380 tỷ đồng (tương đương LNST ~305 tỷ) và tổng vốn đầu tư xây dựng khoảng 307 tỷ đồng.

Góc nhìn GMTT: Đây là kế hoạch bảo thủ theo đúng phong cách của DDV – một đặc điểm quen thuộc. Nhớ lại, kế hoạch lợi nhuận trước thuế 2025 chỉ đặt 215 tỷ đồng nhưng chỉ sau 6 tháng đầu năm, DDV đã hoàn thành 160% mục tiêu lãi cả năm. Kết quả thực tế vượt kế hoạch hơn 3,5 lần. Lịch sử này cho thấy nhà đầu tư không nên định giá DDV chỉ dựa trên kế hoạch công bố.

Dự báo tài chính 2026

Theo kế hoạch công bố, DDV đặt kế hoạch tổng doanh thu thuần Quý I/2026 đạt 1.540 tỷ đồng và lợi nhuận trước thuế là 80 tỷ đồng – khởi đầu thận trọng nhưng ổn định cho năm 2026. GMTT đưa ra dự phóng lần đầu về kết quả kinh doanh năm 2026 của DDV như sau:

|

Chỉ tiêu |

Thực hiện 2025 |

Dự phóng 2026 |

| Doanh thu thuần | 5.623 tỷ đồng | 6.200 – 6.400 tỷ đồng |

| Lợi nhuận sau thuế | 634 tỷ đồng | 430-450 tỷ đồng |

| Lợi suất cổ tức | ~3,9% | ~6,6% |

| Tăng trưởng công suất | +8% | +10% |

| EPS | 4.339 đồng | 3.011 đồng |

| ROE | 28.0% | 18% |

Lưu ý: Lợi nhuận 2026 nhiều khả năng sẽ thấp hơn 2025 do tính chu kỳ của cổ phiếu phân bón – nhưng vẫn duy trì ở mức hấp dẫn.

3. Các động lực tăng trưởng chính trong năm 2026

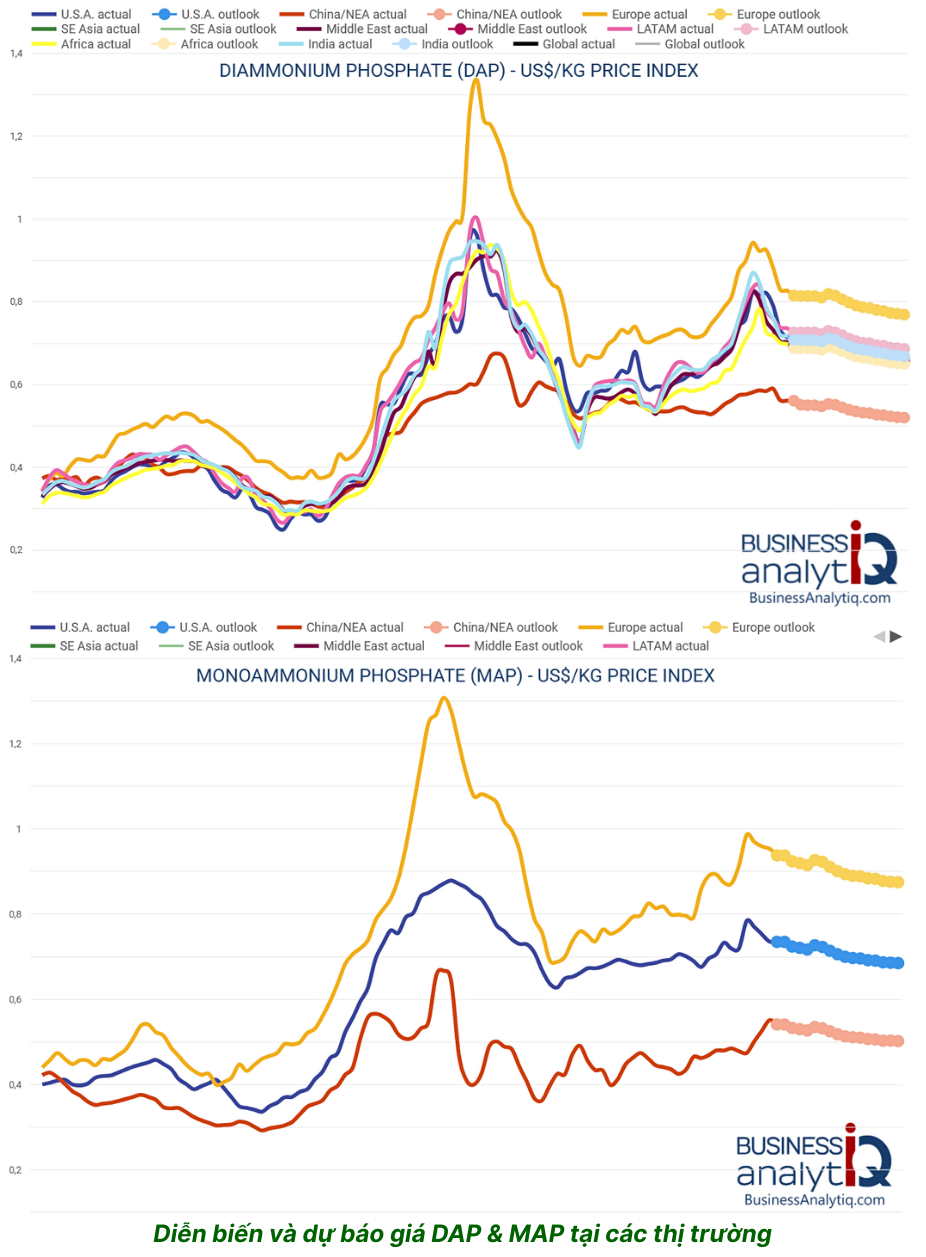

Trung Quốc siết hạn ngạch – lợi thế cạnh tranh cốt lõi

Hạn ngạch xuất khẩu DAP của Trung Quốc năm 2025 chỉ từ 2,5-3 triệu tấn, giảm 35–46% so với năm 2024, trong khi Ấn Độ đang đẩy mạnh thu mua. Điều này đẩy giá DAP neo cao và hỗ trợ tích cực cho biên lợi nhuận của DDV. Với Trung Quốc ưu tiên nguồn photphat cho sản xuất pin LFP trong nước, sự thiếu hụt nguồn cung từ Trung Quốc buộc người mua tại châu Âu chuyển sang các nhà cung cấp chi phí cao hơn, tiếp tục hỗ trợ mức giá DAP toàn cầu ở vùng cao.

Mở rộng công suất – tăng trưởng sản lượng có kiểm soát

Công ty đặt mục tiêu tăng công suất thêm 10% trong năm 2026, hướng tới đạt toàn bộ công suất thiết kế vào năm 2028. Sản lượng tiêu thụ kế hoạch 268.000 tấn năm 2026 cao hơn 256.000 tấn thực hiện năm 2025.

Dự án MAP – “Bom tấn” dài hạn

Đây là yếu tố khác biệt lớn nhất của DDV trong năm 2026. DDV đang triển khai nhà máy sản xuất MAP với công suất 60.000 tấn/năm, dự kiến vận hành từ Q3/2026. MAP là phân bón có hàm lượng P₂O₅ cao (61%) với biên lợi nhuận gộp cao hơn DAP.

Đây là sản phẩm mà nhu cầu trong nước vẫn phụ thuộc phần lớn vào nhập khẩu. DDV bước vào thị trường này với lợi thế công nghệ sẵn có và chuỗi cung ứng nguyên liệu đã tối ưu hóa. Khi nhà máy MAP đi vào hoạt động từ Q3/2026, biên lợi nhuận toàn công ty sẽ được kéo lên một mặt bằng mới.

Đa dạng hóa NH3 – Giảm phụ thuộc giá DAP

Mảng thương mại NH3 của DDV đã tăng vọt trong năm 2025 sau khi phát triển thành công 2 khách hàng lớn, với biên lợi nhuận gộp dự kiến duy trì ổn định ở mức 8–10%, giúp cơ cấu lợi nhuận của DDV trở nên cân bằng hơn và giảm phụ thuộc vào biến động giá DAP.

Xu hướng phân bón phức hợp toàn cầu

Bức tranh tiêu thụ phân bón toàn cầu đang ghi nhận sự dịch chuyển rõ rệt từ phân bón đơn truyền thống sang các loại phân bón phức hợp giàu dinh dưỡng hơn như NPK, DAP, MAP – xu hướng này được thúc đẩy bởi nhu cầu tăng hiệu quả sử dụng phân bón và phù hợp với canh tác thâm canh, hiện đại hóa nông nghiệp.

Nâng cấp cảng & xử lý thạch cao – nguồn thu mới

DDV đang xúc tiến nâng cấp cảng để đẩy mạnh tiêu thụ bã thải thạch cao từ sản xuất DAP, vừa giúp đa dạng hóa nguồn thu, vừa hạn chế tác động môi trường – mở ra dòng thu nhập bổ sung bền vững.

Thuế VAT 5% – Lợi thế cạnh tranh bền vững

Kể từ 1/7/2025, phân bón được áp thuế VAT 5%. Ban lãnh đạo cho biết DDV dự kiến giảm giá bán DAP từ 2-3% để chia sẻ lợi ích, nhưng chỉ áp dụng với thị trường nội địa, không áp dụng cho xuất khẩu – vốn chiếm khoảng 70% tổng sản lượng tiêu thụ. Điều này giúp DDV cải thiện khả năng khấu trừ thuế đầu vào, cải thiện biên lợi nhuận về cấu trúc thuế.

Nền tảng tài chính mạnh

Tính đến cuối Q4/2025, lượng tiền và tiền gửi ngân hàng của DDV đạt 1.553 tỷ đồng, tương đương 51% tổng tài sản. Một công ty với hơn nửa tài sản là tiền mặt và hầu như không có nợ vay – đây là “pháo đài tài chính” hiếm có trên sàn chứng khoán Việt Nam. Điều này vừa bảo vệ nhà đầu tư trong kịch bản xấu, vừa tạo khả năng chi trả cổ tức cao và M&A nếu cần.

4. Rủi ro cần theo dõi

Là một cổ phiếu hàng hóa có tính chất chu kỳ, DDV mang đầy đủ những rủi ro liên quan đến biến động giá đàu vào và đầu ra của sản phẩm, cụ thể:

Rủi ro giá DAP toàn cầu: Giá DAP được dự báo sẽ giảm tới 15-25% trong 2026. Áp lực giảm giá phân bón là rủi ro chu kỳ không thể bỏ qua khi Trung Quốc có thể nới lỏng hạn ngạch xuất khẩu.

Rủi ro nguyên liệu đầu vào: Chi phí nguyên vật liệu đầu vào (quặng apatit, lưu huỳnh, ammoniac) chiếm trên 80% giá thành sản xuất. Biến động mạnh của giá lưu huỳnh hay apatit có thể thu hẹp biên lợi nhuận nhanh chóng.

Trong vòng 10 năm tới, nguồn cung quặng apatit trong nước chỉ đạt 310.000 tấn/năm so với nhu cầu 700.000 tấn/năm – phần thiếu hụt phải bù đắp bằng nhập khẩu, khiến chi phí sản xuất nhạy cảm với tỷ giá và giá quặng quốc tế.

Rủi ro trễ tiến độ dự án MAP: Nhà máy MAP dự kiến Q3/2026 – nếu trễ tiến độ, động lực tăng trưởng mới sẽ bị lùi sang 2027.

Rủi ro thanh khoản cổ phiếu: DDV niêm yết trên UPCoM, thanh khoản không bằng HOSE. Đây là yếu tố chiết khấu định giá so với các cổ phiếu phân bón cùng ngành trên sàn HOSE.

5. Kết luận và khuyến nghị

|

Khung thời gian |

Quan điểm |

Lý do chính |

||

| Ngắn hạn (1–3 tháng) | Thận trọng | Nền lợi nhuận 2025 rất cao, áp lực so sánh YoY và chu kỳ giá DAP | ||

| Trung hạn (6–12 tháng) | Tích cực | Giá DAP vẫn neo ở mức khá cao, dự án MAP sắp vận hành | ||

| Dài hạn (2–3 năm) | Rất tích cực | Xu hướng phân bón phức hợp, mở rộng công suất đến 2028 | ||

|

Tiêu chí |

Đánh giá |

|||

| Nền tảng kinh doanh | ⭐⭐⭐⭐⭐ | |||

| Triển vọng ngành 2026 | ⭐⭐⭐⭐ | |||

| Rủi ro chu kỳ giá | ⭐⭐⭐⭐(cần theo sát) | |||

| Động lực tăng trưởng mới | ⭐⭐⭐⭐ (dự án MAP) | |||

| Định giá hiện tại | ⭐⭐⭐ | |||

Nhận định tổng quan: DDV ở thời điểm hiện tại là cổ phiếu “chất lượng cao, được định giá hợp lý, nhưng biên an toàn mỏng“. Cổ phiếu không rẻ như năm 2022-2023 nhưng triển vọng tương lai đến từ dự án MAP, sản phẩm mới và nền tảng tài chính mạnh. Mức P/E ~7x rất thấp so với lợi nhuận kỷ lục dường như phản ánh tâm lý thận trọng về tính chu kỳ của giá DAP.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)