Bài viết liên quan: DPG – Phát triển bền vững từ đa trụ cột

1. Bức tranh nền tảng – năm 2025 vượt kế hoạch, nền móng cho cú bứt phá 2026

DPG bước vào năm 2026 với kết quả 2025 vừa đủ tốt, vừa để lại “món nợ” kỳ vọng cần thanh toán trong năm nay.

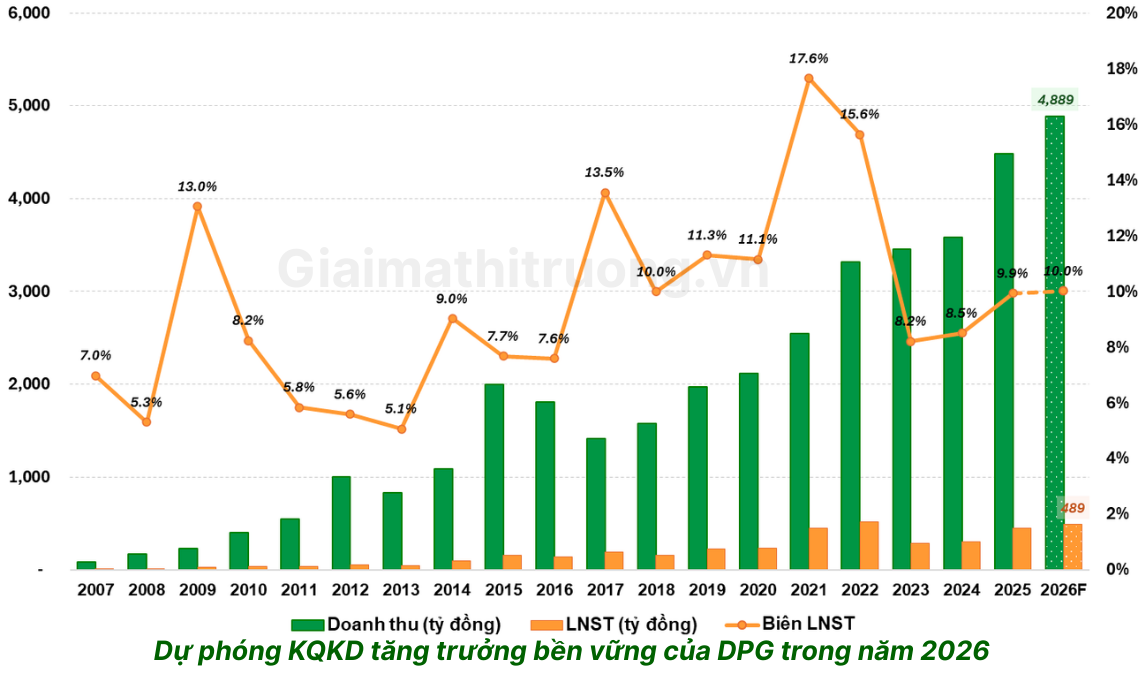

Cả năm 2025, DPG ghi nhận doanh thu 4.484 tỷ đồng, tăng 25% so với cùng kỳ, và lợi nhuận sau thuế sau thuế hợp nhất đạt 445 tỷ đồng, tăng 46% so với 2024.

Điểm quan trọng nhất cần nhớ: nguyên nhân không đạt kỳ vọng chủ yếu đến từ doanh thu ghi nhận từ dự án Casamia Balanca chậm hơn dự kiến và biên lợi nhuận mảng xây dựng thấp hơn. Nói cách khác, DPG không thất bại về kinh doanh, mà chỉ lùi lịch ghi nhận doanh thu BĐS sang 2026.

GMTT kỳ vọng 2026 tiếp tục là năm tăng trưởng của DPG với dự phóng lần đầu cụ thể: doanh thu thuần đạt 4.889 tỷ đồng (+9% svck) và LNST hợp nhất 489 tỷ (+9,9% svck). GMTT sẽ cập nhật lại dự phóng dựa tiến độ bàn giao và hạch toán doanh thu từ dự án Casamia Balanca của tập đoàn.

2. “Kiềng ba chân” – mô hình kinh doanh độc đáo, rủi ro phân tán

DPG là một trong số ít doanh nghiệp vừa và nhỏ trên sàn sở hữu mô hình đa ngành thực sự có tính bổ trợ lẫn nhau, không phải đa dạng hóa theo kiểu “thấy gì làm nấy”.

Xây lắp – “Xương sống” tạo dòng tiền ổn định: Tính đến đầu năm 2026, lượng hợp đồng chờ thực hiện (backlog) của DPG ước đạt khoảng 9.100 tỷ đồng, gấp 2,4 lần doanh thu mảng xây dựng năm 2025. Backlog gấp hơn 2 lần doanh thu một năm là đệm an toàn cực kỳ vững chắc. Đây là cơ sở để DPG duy trì tăng trưởng doanh thu xây lắp tối thiểu 15-20% trong 2026 mà chưa cần thêm hợp đồng mới.

Chủ tịch HĐQT Lương Minh Tuấn tiết lộ giai đoạn 2025-2030 là thời điểm rất tốt với ngành xây dựng hạ tầng cầu đường khi Chính phủ theo đuổi triết lý “hạ tầng đi trước, một bước phát triển”, đặc biệt DPG đã có sự chuẩn bị để không đứng ngoài cuộc trong dự án đường sắt tốc độ cao Bắc – Nam. Đây là dự án nghìn tỷ sẽ tạo sóng việc làm cho toàn ngành xây dựng trong 5-10 năm tới.

Năng lượng thủy điện – “Cây ATM” của tập đoàn: Mảng thủy điện tuy chỉ chiếm ~13% doanh thu nhưng đóng vai trò quan trọng hơn nhiều về lợi nhuận. Điều kiện thủy văn thuận lợi tại miền Trung năm 2025 giúp mảng năng lượng ghi nhận doanh thu gần 600 tỷ đồng với biên lợi nhuận cao. Dòng tiền từ thủy điện là nguồn tài trợ nội bộ quan trọng cho các dự án đầu tư dài hạn.

Bất động sản – mảng mang lại lợi nhuận đột biến: Đây là trọng tâm của toàn bộ câu chuyện DPG năm nay.

3. Dự án Casamia Balanca

Đây là yếu tố quan trọng nhất quyết định DPG năm 2026, và nó đã vượt qua điểm tới hạn pháp lý.

DPG đã hoàn tất nghĩa vụ tài chính tại Casamia Balanca giúp dự án đủ điều kiện chuyển sang giai đoạn ghi nhận doanh thu và lợi nhuận từ năm 2026, với biên lợi nhuận gộp ước tính 42–43%.

Biên lợi nhuận gộp 42–43% là con số cao hơn 3-4 lần so với mảng xây lắp (~11-12%). Khi dự án BĐS này thanh khoản, nó sẽ kéo toàn bộ biên lợi nhuận hợp nhất của DPG lên một mặt bằng mới hoàn toàn.

Dự án Casamia Balanca Hội An dự kiến mang về gần 5.000 tỷ đồng doanh thu và 783 tỷ đồng lợi nhuận giai đoạn 2026–2030. Với dự án này, dự báo lợi nhuận sau thuế công ty mẹ có thể tăng mạnh trong năm 2026 nếu việc bàn giao 40% số sản phẩm tại dự án Casamia Balanca diễn ra đúng kế hoạch, và ghi nhận doanh thu xây lắp khoảng 4.500 tỷ đồng.

4. Các động lực tăng trưởng khác

Nhà máy kính siêu trắng Huế – chiến lược dài hạn

Nhà máy kính hoa siêu trắng tại Thừa Thiên Huế có tổng mức đầu tư 2.000 tỷ đồng, quy mô 7,4 ha, công suất giai đoạn 1 là 400 tấn/ngày, dự kiến nâng lên 1.000-1.200 tấn/ngày ở giai đoạn 2. Dự kiến đến hết quý 2/2026 sẽ đưa sản phẩm vào giai đoạn đốt nóng và bắt đầu ghi nhận doanh thu.

Ban lãnh đạo cho biết nhà máy kính sẽ ưu tiên xuất khẩu sang châu Âu, phục vụ làm pin mặt trời. Đây là định hướng chiến lược cực kỳ đúng đắn: thay vì cạnh tranh với kính Trung Quốc giá rẻ trên thị trường nội địa, DPG nhắm vào thị trường châu Âu với tiêu chuẩn chất lượng cao và biên lợi nhuận tốt hơn nhiều. Khi đi vào vận hành đầy đủ, doanh thu kỳ vọng 1.200-1.500 tỷ đồng/năm.

Hệ sinh thái Casamia

Casamia Balanca không phải dự án BĐS duy nhất. DPG còn có hai dự án tại Hội An: Casamia Hội An (15,6 ha) với 217 sản phẩm thấp tầng đã bán hết và khách sạn dự kiến vận hành cuối 2025; Casamia Calm (6,39 ha) với 112 sản phẩm thấp tầng cũng đã bán hết và dự kiến đi vào vận hành năm 2026.

Hai khách sạn đi vào hoạt động trong 2026 sẽ tạo thêm dòng doanh thu định kỳ ổn định từ mảng lưu trú – một trụ cột kinh doanh mới hoàn toàn chưa được thị trường định giá.

Dragon Capital – quỹ ngoại lớn nhất Việt Nam mua vào

Trong phiên ngày 11/02/2026, các quỹ thành viên Dragon Capital đã mua vào 6,71 triệu cổ phiếu DPG. Dragon Capital – quỹ ngoại uy tín nhất và lớn nhất tại Việt Nam với hàng chục năm kinh nghiệm phân tích thị trường – không bao giờ mua quy mô lớn mà không có luận điểm đầu tư kỹ lưỡng. Đây là tín hiệu xác nhận định giá hấp dẫn từ tổ chức chuyên nghiệp nhất thị trường.

Sáp nhập tỉnh Quảng Nam – Đà Nẵng – Lợi thế địa lý bất ngờ

Khi Quảng Nam được sáp nhập vào TP. Đà Nẵng, khu vực này sẽ được hưởng ngân sách đầu tư khổng lồ. Tất cả dự án BĐS của DPG như Casamia Balanca, Casamia Hội An, Casamia Calm đều nằm tại Hội An, tức là trực tiếp hưởng lợi từ sáp nhập hành chính này. Đây là catalyst bất ngờ mà ít người phân tích đề cập.

5. Rủi ro cần lưu ý

Rủi ro dòng tiền âm mạnh – Mặt tối của tăng trưởng bằng đòn bẩy: Đây là rủi ro quan trọng nhất và thường bị bỏ qua. Dòng tiền kinh doanh năm 2025 của DPG âm 688 tỷ đồng, tệ hơn mức âm 287 tỷ đồng năm trước, với riêng tiền “giam” vào hàng tồn kho lên tới 988 tỷ đồng, phần lớn là chi phí sản xuất kinh doanh dở dang bất động sản chiếm 2.082 tỷ đồng. Tăng trưởng lợi nhuận kế toán cao nhưng dòng tiền thực âm. Đây là đặc trưng của giai đoạn đầu tư trước khi thu hoạch. Nếu tiến độ bàn giao BĐS chậm, áp lực thanh khoản sẽ tăng lên.

Rủi ro tiến độ Casamia Balanca: DPG đã trễ tiến độ dự án này nhiều lần trước đây vì vướng mắc pháp lý. Dù nút thắt đã được tháo gỡ, nhưng với chính sách siết tín dụng BĐS năm 2026 thì GMTT nhận thấy khả năng điều chỉnh giảm dự báo lợi nhuận 2026 khi tốc độ bán hàng chậm hơn kỳ vọng và biên lợi nhuận gộp mảng xây dựng thấp hơn.

Rủi ro nhà máy kính – Lĩnh vực hoàn toàn mới: Dự án kính siêu trắng, mặc dù được đánh giá là bước đi chiến lược thâm nhập chuỗi giá trị năng lượng mặt trời, vẫn là ẩn số trong ngắn hạn do áp lực dư cung toàn cầu. DPG đang bước vào một ngành sản xuất hoàn toàn mới – không có kinh nghiệm vận hành, rủi ro kỹ thuật và thị trường đều cao trong giai đoạn đầu.

Rủi ro biên lợi nhuận xây lắp thu hẹp: Chi phí lãi vay 117 tỷ đồng và chi phí quản lý 87 tỷ đồng đang ngày càng chiếm tỷ trọng đáng kể. Khi quy mô đòn bẩy tài chính tăng để tài trợ cho nhà máy kính và BĐS, chi phí tài chính sẽ tiếp tục ăn mòn lợi nhuận từ mảng xây lắp.

Rủi ro thủy văn ảnh hưởng mảng thủy điện: Mảng điện có thể gặp khó khăn đôi chút do hiện tượng El Niño khiến sản lượng thủy điện giảm nhẹ trong 2026. Đây là rủi ro khó kiểm soát nhưng tác động không quá lớn vì mảng này chỉ chiếm ~13% doanh thu.

6. Định giá và nhận định tổng quan

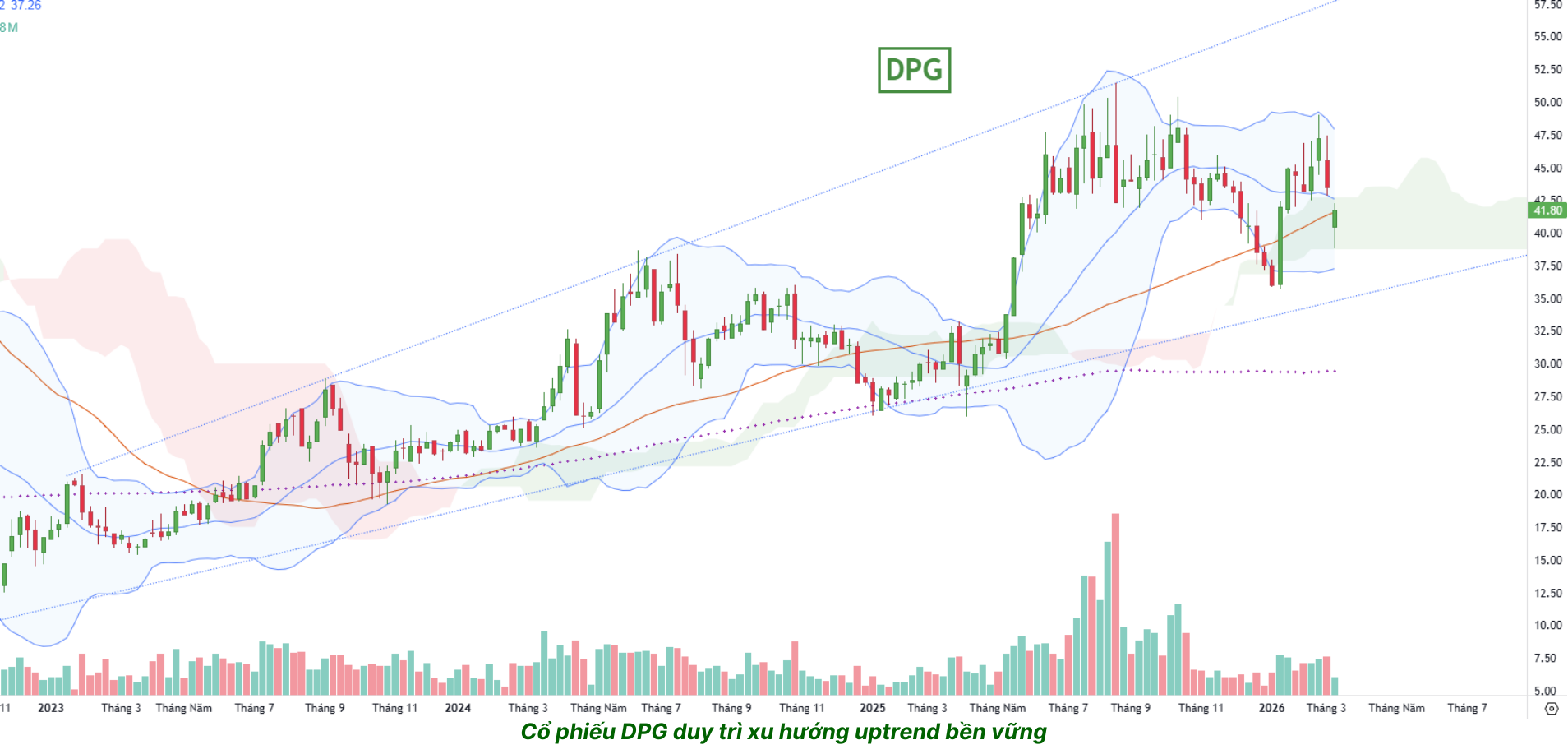

Ở mức giá hiện tại ~42.000 đồng, DPG đang giao dịch ở P/E forward khoảng 8.x lần. Đây là định giá khá hấp dẫn cho một doanh nghiệp năng động với nhiều câu chuyện kinh doanh thú vị trong giai đoạn 2026-2030. Nếu lợi nhuận đột biến từ mảng BĐS đến trong năm nay, mức định giá càng trở nên hấp dẫn hơn. Khoảng cách định giá này tới diễn biến bàn giao dự án BĐS tích cực chính là dư địa tăng giá cổ phiếu.

Nhận định tổng quan: DPG là cổ phiếu có khả năng tạo ra tăng trưởng lợi nhuận đột biến trong năm 2026-2027, không phải vì kinh doanh đột ngột tốt hơn, mà vì cấu trúc ghi nhận doanh thu BĐS của kế toán tạo ra “điểm bùng nổ lợi nhuận” rõ ràng và có thể dự đoán.

Đây là loại cổ phiếu dễ hiểu nhưng đòi hỏi kiên nhẫn – mô hình kinh doanh rõ ràng, động lực tăng trưởng cụ thể (Casamia Balanca bàn giao), định giá hấp dẫn và được quỹ ngoại lớn nhất xác nhận. Nhưng rủi ro dòng tiền âm và tiến độ thực tế buộc nhà đầu tư phải theo dõi sát hàng quý.

Nhà đầu tư cần đặt điều kiện tiên quyết: theo dõi chặt số liệu bàn giao BĐS trong BCTC Q1 và Q2/2026 – đây là biến số quyết định tăng trưởng lợi nhuận của DPG trong năm 2026.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)