1. Bức tranh nền tảng – kỷ lục lịch sử

VIC bước vào năm 2026 với những con số ấn tượng nhất lịch sử tập đoàn. Nhưng đây cũng là cổ phiếu chứa đựng nhiều nghịch lý, đòi hỏi nhà đầu tư phải bóc tách kỹ lưỡng từng lớp trước khi đưa ra quyết định.

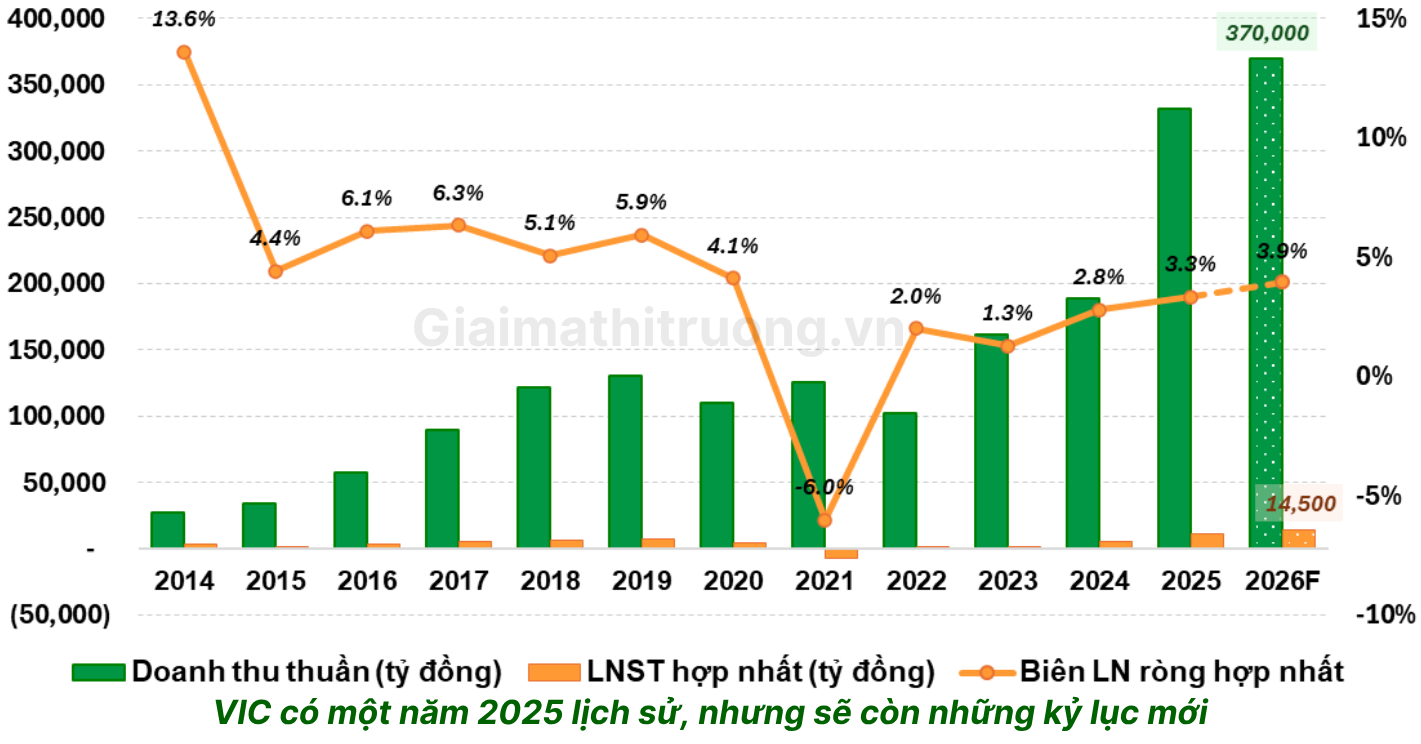

Năm 2025, Vingroup lập kỷ lục với doanh thu thuần hợp nhất 331.838 tỷ đồng, tăng 75,5% so với năm 2024 và là mốc doanh thu cao nhất lịch sử tập đoàn. Lợi nhuận trước thuế đạt 26.437 tỷ đồng, lợi nhuận sau thuế đạt 11.065 tỷ đồng, tăng lần lượt 57,9% và 109,7% so với cùng kỳ năm trước, vượt kế hoạch đặt ra tại Đại hội đồng cổ đông thường niên 2025.

Theo BCTC hợp nhất năm 2025, lợi nhuận thuần từ hoạt động kinh doanh giảm 32% so với 2024 nhưng nhờ phát sinh 25.161 tỷ đồng thu nhập khác, sau khấu trừ mang về 18.500 tỷ đồng lãi khác – đây chính là nguồn lớn nhất tạo ra lợi nhuận sau thuế hơn 11 nghìn tỷ của năm nay.

Nói cách khác: lợi nhuận tăng trưởng mạnh trong năm nay đến từ các khoản thu nhập khác (thoái vốn, hỗ trợ từ Chủ tịch, thu nhập tài chính bất thường). Đây là “nghịch lý VIC” mà thị trường đang tranh luận gay gắt nhất.

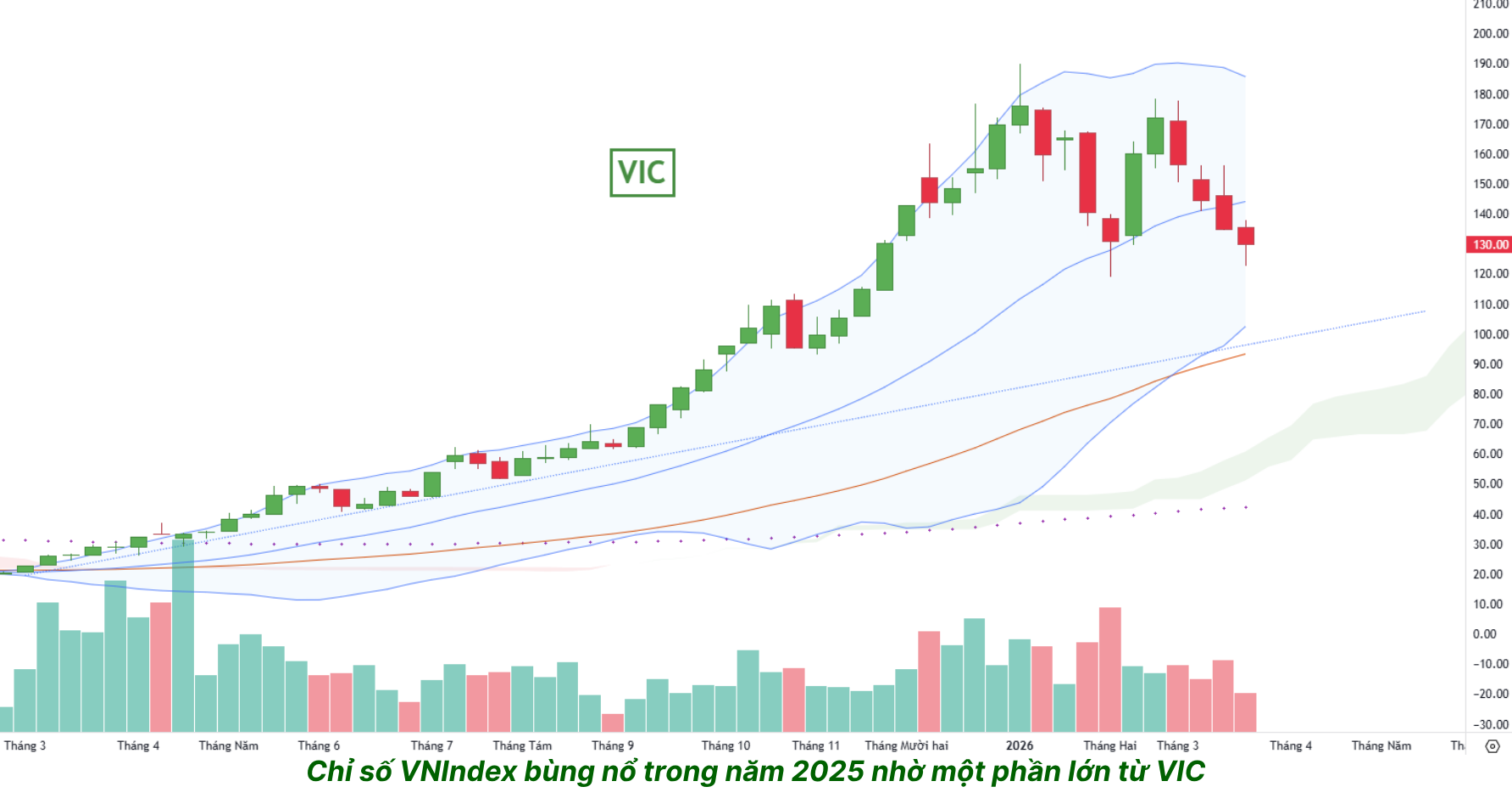

VIC đạt mức cao nhất lịch sử vào ngày 8/1/2026 ở mức 190.000 đồng và hiện đang giao dịch quanh mức 130.000 đồng, đã điều chỉnh hơn 30% từ đỉnh lịch sử chỉ trong hơn 2 tháng.

2. 5 trụ cột trong hệ sinh thái Vingroup

Để phân tích VIC đúng, cần hiểu VIC không phải là một công ty – mà là một siêu tập đoàn với năm trụ cột kinh doanh có tính chất và triển vọng hoàn toàn khác nhau.

Trụ cột 1: Vinhomes – “Gà đẻ trứng vàng” của toàn hệ sinh thái

Vinhomes ghi nhận doanh số bán hàng kỷ lục 205.300 tỷ đồng trong năm 2025, gấp đôi so với năm 2024, nhờ đồng loạt mở bán nhiều đại dự án tại Hà Nội, TP.HCM, Hải Phòng và Tây Ninh. Tính đến cuối năm 2025, doanh số chưa ghi nhận đạt 186.400 tỷ đồng, tăng 98% so với cuối quý IV/2024 – tạo nền tảng vững chắc cho tăng trưởng doanh thu trong các năm tới.

Backlog 186.400 tỷ đồng của Vinhomes – đã được phân tích chi tiết trong bài VHM – là nguồn lợi nhuận “đã đặt cọc” sẽ được ghi nhận trong 2026–2027. Đây là trụ cột duy nhất của VIC đang tạo ra lợi nhuận thực sự bền vững và có thể dự phóng.

Trụ cột 2: VinFast – Canh bạc hàng tỷ USD

Đây là trọng tâm của toàn bộ câu chuyện định giá VIC và là nguồn gốc của mọi tranh luận đầu tư.

Trong lĩnh vực công nghệ – công nghiệp, doanh số ô tô bàn giao năm 2025 tăng gấp đôi so với năm 2024 với 196.919 xe trên toàn cầu, trong đó doanh số quý IV/2025 đạt mốc kỷ lục 86.557 xe. Tại thị trường trong nước, VinFast đã bán ra 406.453 xe máy điện, đạt thị phần số một Việt Nam ở dòng sản phẩm này.

Điểm mấu chốt của toàn bộ bài phân tích: theo kế hoạch, đến năm 2026, VinFast sẽ hòa EBITDA. Chủ tịch Phạm Nhật Vượng tuyên bố “từ 2026, ta sẽ có dòng tiền dương”.

Nếu VinFast đạt EBITDA (lợi nhuận trước lãi vay, thuế, khấu hao và phân bổ) hòa vốn trong 2026 – đây là chất xúc tác lớn nhất, có tính lịch sử nhất của VIC trong năm nay. Lần đầu tiên sau nhiều năm “đốt tiền”, VinFast bắt đầu tự nuôi sống mình – gánh nặng tài chính từ công ty con này sẽ giảm đột ngột, giải phóng nguồn lực cho tập đoàn mẹ.

Tuy nhiên, nợ vay tài chính đến hết 2025 của Vingroup đã tăng 49,6% so với đầu năm lên 335.420 tỷ đồng – phần lớn để tài trợ cho VinFast xây nhà máy tại nước ngoài và mở rộng trạm sạc. Chi phí lãi vay khổng lồ tiếp tục là “máy hút lợi nhuận” mạnh nhất của VIC trong 2026.

Trụ cột 3: Vinpearl – đang vào vụ thu hoạch

Kết thúc năm 2025, Vinpearl ghi nhận gần 2,3 triệu đêm phòng bán, tăng trưởng 21% so với cùng kỳ, với tỷ lệ lấp đầy đạt 52%, tăng 7 điểm phần trăm so với năm 2024. Hệ thống công viên giải trí VinWonders cũng thu hút hơn 9 triệu lượt khách, tăng gần 17% so với năm trước.

Tỷ lệ lấp đầy 52% nên VPL còn dư địa cải thiện lớn so với chuẩn ngành khách sạn quốc tế 65-75%. Khi du lịch quốc tế vào Việt Nam tiếp tục phục hồi mạnh trong 2026 và sân bay Long Thành khai thác, Vinpearl sẽ là mảng tạo dòng tiền ổn định và ngày càng quan trọng hơn trong cơ cấu lợi nhuận VIC.

Trụ cột 4: VinSpeed – Đường sắt cao tốc là “đặt cược lớn nhất thế kỷ”

Vingroup đã rót 1.500 tỷ đồng vào Công ty CP Đầu tư và Phát triển Đường sắt Cao tốc VinSpeed, cho thấy tham vọng lấn sân sang mảng hạ tầng giao thông.

Dự án đường sắt cao tốc Bắc – Nam trị giá 67 tỷ USD của Chính phủ đang trong giai đoạn chuẩn bị đầu tư – VinSpeed đang đặt cược vào đây. Đây là rủi ro và cơ hội dài hạn (2030-2035), không ảnh hưởng đến kết quả 2026 nhưng tạo “câu chuyện tương lai” quan trọng cho định giá.

Trụ cột 5: VinEnergo – Năng lượng xanh, xu hướng không thể đảo ngược

Vingroup rót 1.900 tỷ đồng vào Công ty CP Năng lượng VinEnergo, đón đầu xu hướng ESG và nhu cầu năng lượng tái tạo bùng nổ tại Việt Nam. Đây là trụ cột thứ năm đang trong giai đoạn đầu tư – chưa đóng góp doanh thu đáng kể trong 2026.

3. Ba chất xúc tác quan trọng nhất năm 2026

VinFast hòa EBITDA – Điểm xoay lịch sử cho VIC

Đây là sự kiện quan trọng nhất của VIC được chờ đợi trong năm 2026 – và nếu xảy ra, sẽ là chất xúc tác thay đổi hoàn toàn câu chuyện đầu tư. Các chuyên gia phân tích kỳ vọng khi VinFast đạt điểm hòa vốn EBITDA, nhà đầu tư tổ chức sẽ có căn cứ để giải ngân mạnh vào VIC – điều mà họ đang chờ đợi từ nhiều năm.

Khi VinFast hòa EBITDA: chi phí tài chính tập đoàn giảm, dòng tiền tự do cải thiện, P/E có thể được tính lại theo chuẩn tập đoàn đa ngành thay vì công ty mang gánh nặng startup xe điện.

FTSE Nâng hạng tháng 9/2026 – Dòng tiền tổ chức toàn cầu

VIC là cổ phiếu vốn hóa lớn nhất thị trường Việt Nam với vốn hóa ~1.000.000 tỷ đồng. VIC gần như chắc chắn sẽ vào rổ FTSE với tỷ trọng lớn nhất trong số các cổ phiếu Việt Nam – đây là nguồn lực cầu kỹ thuật lớn nhất mà bất kỳ cổ phiếu nào trên HOSE có thể nhận được.

Niêm yết Vinpearl – Mở khóa giá trị

Khi Vinpearl niêm yết độc lập, thị trường có thể định giá Vinpearl theo P/E ngành du lịch nghỉ dưỡng (thường cao hơn P/E tập đoàn đa ngành), tạo ra hiệu ứng “sum-of-the-parts” nâng giá VIC.

4. Dự phóng kết quả kinh doanh và định giá

4.1. Các giả định chính theo từng mảng

4.2. Dự phóng 3 kịch bản cho VIC năm 2026

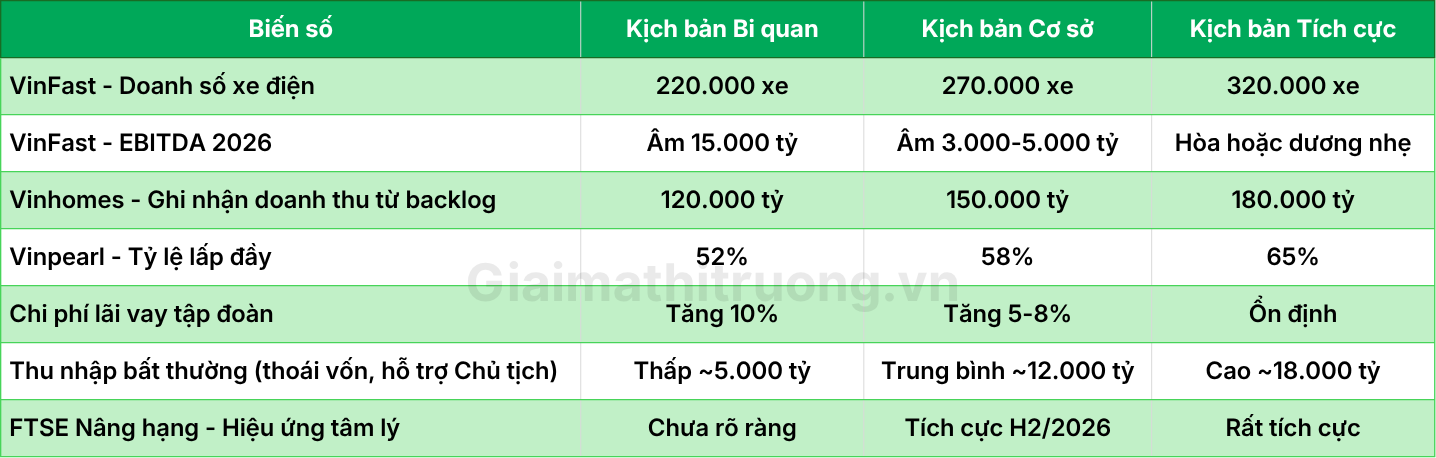

- Kịch bản bi quan (Xác suất: 25%)

Giả định: VinFast giao 220.000 xe – thấp hơn kế hoạch 27%, EBITDA còn âm lớn, thị trường Mỹ tiếp tục khó khăn do thuế quan và cạnh tranh từ BYD, Tesla. Vinhomes ghi nhận chậm hơn dự kiến do vướng mắc pháp lý. Thu nhập bất thường thấp. Nợ vay tiếp tục tăng mạnh.

Theo giả định này thì doanh thu giảm mạnh vì Vinhomes ghi nhận ít hơn (năm 2025 được đẩy bởi các khoản bất thường lớn). VinFast vẫn đốt tiền. Lợi nhuận dương nhờ thu nhập bất thường từ thoái vốn và hỗ trợ của Chủ tịch – nhưng ở mức thấp hơn năm 2025 đáng kể.

- Kịch bản cơ sở (Xác suất: 50%)

Giả định: VinFast giao 270.000 xe – đạt ~90% kế hoạch. EBITDA VinFast tiến gần hòa vốn nhưng chưa hoàn toàn (âm 3.000-5.000 tỷ). Vinhomes ghi nhận tốt từ backlog 224.000 tỷ đồng. Vinpearl cải thiện lấp đầy lên 58%. Thu nhập bất thường ở mức trung bình. FTSE hỗ trợ tâm lý thị trường H2/2026.

Theo giả định này thì doanh thu hợp nhất tăng nhẹ so với 2025. Lợi nhuận tăng trưởng nhẹ nhờ Vinhomes ghi nhận backlog tốt và VinFast cải thiện đáng kể. Đây là năm VIC ổn định hóa, không bùng nổ nhưng chứng minh được mô hình kinh doanh đang đi đúng hướng.

- Kịch bản tích cực (Xác suất: 25%)

Giả định: VinFast giao 320.000 xe – vượt kế hoạch. EBITDA VinFast hòa vốn hoặc dương nhẹ lần đầu tiên trong lịch sử. Vinhomes ghi nhận mạnh từ Green Paradise và Ocean Park. Vinpearl tăng tốc nhờ Long Thành. Thu nhập bất thường cao. FTSE kéo dòng tiền tổ chức toàn cầu vào mạnh.

Với giả định này, VinFast hòa EBITDA là điểm xoay chuyển lịch sử, thay đổi hoàn toàn cách thị trường định giá VIC. Kết hợp với Vinhomes ghi nhận backlog mạnh và FTSE đưa dòng tiền ngoại vào. Đây sẽ là năm VIC lập kỷ lục lợi nhuận mới và được định giá theo chuẩn tập đoàn đa ngành châu Á.

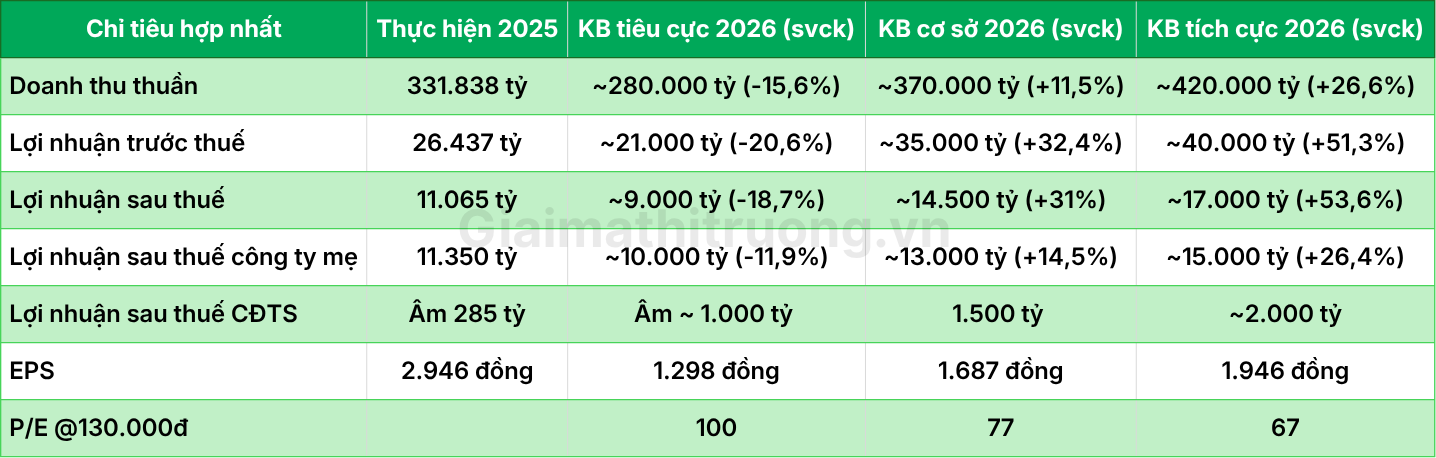

Cụ thể, GMTT dự phóng các chỉ tiêu kinh doanh năm 2026 của VIC như sau:

Kết luận dự phóng: Kịch bản cơ sở với LNST hợp nhất ~14.500 tỷ đồng là hợp lý nhất. Tuy nhiên, kịch bản tích cực có thể trở thành kịch bản chủ đạo nếu hai dữ liệu sau được xác nhận trong nửa đầu 2026: VinFast doanh số tháng 1-3/2026 vượt 70.000 xe (nhịp độ này sẽ đạt tối thiểu 280.000 xe/năm), và EBITDA VinFast Q1-Q2/2026 gần hòa hoặc dương.

4.3. Định giá

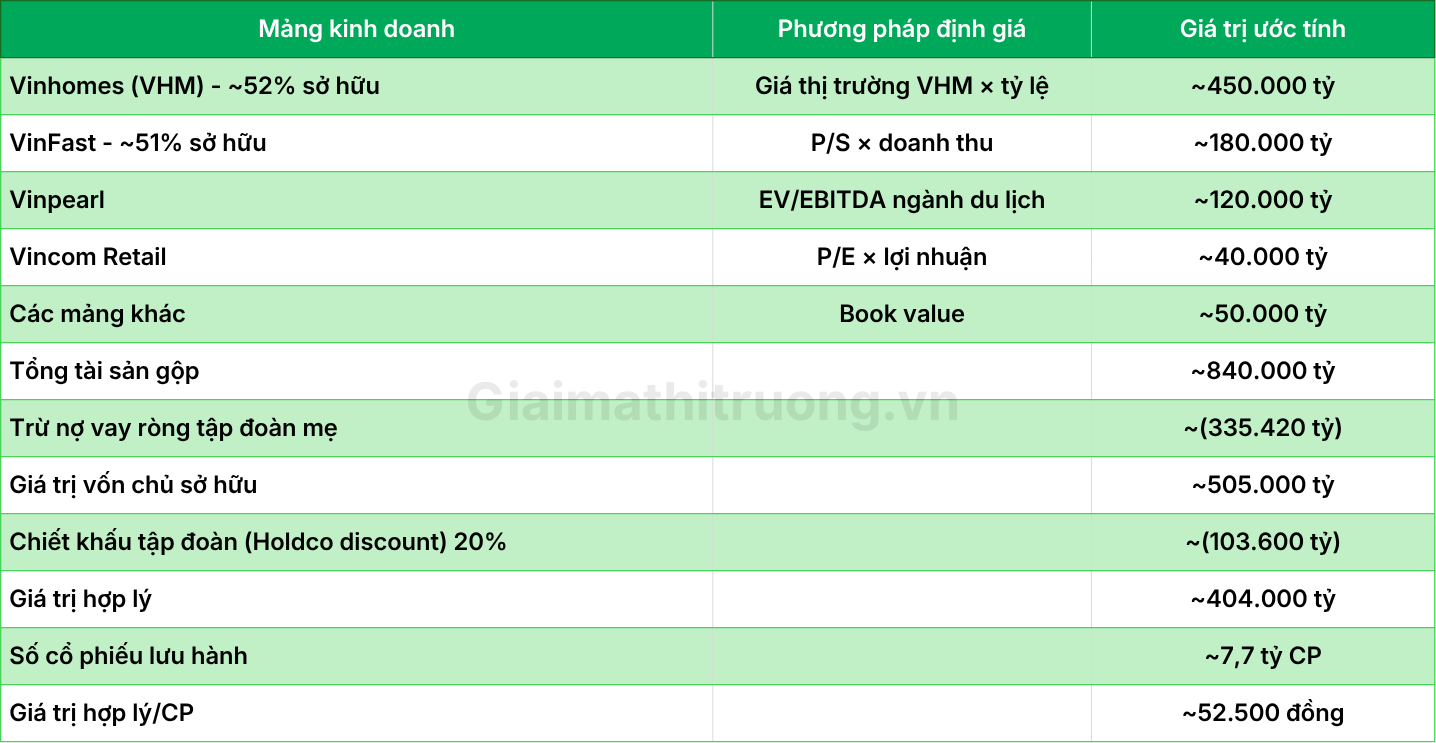

VIC là cổ phiếu khó định giá nhất trong tất cả các cổ phiếu niêm yết trên TTCK Việt Nam – vì không thể dùng P/E đơn thuần cho một siêu tập đoàn đa ngành mà một phần lợi nhuận không nhỏ đến từ nguồn bất thường.

Phương pháp hợp lý hơn mà GMTT sử dụng là SOTP (Sum-of-the-Parts):

Đây là lý do VIC là bài toán định giá phức tạp nhất: thị trường hiện đang định giá VIC ở 130.000 đồng – gấp gần 2,5 lần giá trị SOTP tính toán ở trên. Khoảng cách này phản ánh “kỳ vọng tương lai” khổng lồ vào VinFast và VinSpeed – hai mảng chưa có lợi nhuận nhưng được thị trường định giá theo “option value” (giá trị quyền chọn thành công trong tương lai).

5. Rủi ro cần lưu ý

Rủi ro VinFast không đạt hòa EBITDA trong 2026: Gánh nặng từ mảng VinFast là rủi ro cao nhất: VinFast đã rót vốn lớn, chịu lỗ trong nhiều năm. Nếu doanh số, thị phần không đạt kỳ vọng, hoặc chi phí vay vốn – sản xuất – marketing tăng cao, áp lực tài chính sẽ đổ lên công ty mẹ VIC.

Rủi ro nợ vay: Tổng nợ phải trả 967.134 tỷ đồng, trong đó nợ vay tài chính 335.420 tỷ đồng – tăng 49,6% so với đầu năm. Chi phí lãi vay 2025 lên tới hơn 29.000 tỷ đồng – gấp hơn 2,5 lần LNST hợp nhất 2025. “Bánh đà nợ” sẽ tiếp tục quay nếu VinFast chưa tự chủ tài chính.

Rủi ro chất lượng lợi nhuận – “Lợi nhuận ảo” từ thu nhập bất thường: Chi phí tài chính tăng 51,5% so với 2024, lên 47.293 tỷ đồng trong khi lợi nhuận thuần từ hoạt động kinh doanh giam 32% – LNST tăng trưởng mạnh lại nhờ vào 18.500 tỷ đồng lợi nhuận khác (gấp 3,6 lần 2024). Nếu không có các khoản bất thường, con số lợi nhuận của VIC năm 2025 sẽ không đẹp như vậy. Đây là rủi ro chất lượng lợi nhuận.

Rủi ro định giá quá cao: Ở mức giá quanh 130.000 đồng, VIC đang giao dịch gấp gần 2,5 lần SOTP tính toán. Mức định giá này chỉ hợp lý nếu VinFast thống lĩnh hoàn toàn thị trường nội địa và tương lai trở thành hãng xe điện tầm cỡ châu lục. Đây không phải là một kịch bản viễn vông nhưng cần nhiều thời gian để hiện thực hóa. Bất kỳ thất vọng nào từ VinFast sẽ gây điều chỉnh giá cổ phiếu mạnh.

Rủi ro cạnh tranh xe điện toàn cầu từ BYD, Tesla: VinFast đang cạnh tranh ở thị trường quốc tế với BYD – công ty có lợi thế chi phí, quy mô và công nghệ vượt trội. Chinh phục thị trường Mỹ, EU trong bối cảnh BYD cũng đang mở rộng là thách thức cực kỳ lớn.

6. Nhận định tổng quan

VIC là cổ phiếu hoàn toàn khác biệt so với phần còn lại của thị trường ở một điểm then chốt: P/E không phải công cụ định giá phù hợp (giống như cổ phiếu Tesla). Ngay cả ở kịch bản tích cực nhất theo dự phóng, P/E vẫn là 67 lần – vẫn rất cao theo chuẩn truyền thống và cao hơn mọi cổ phiếu large cap khác trên TTCK Việt Nam. Nhưng đây là mức phù hợp với cách thị trường định giá “tập đoàn công nghệ-xe điện-BĐS” với tầm nhìn 5-10 năm tới, không phải P/E năm hiện tại. Thị trường đang định giá VIC theo “quyền chọn thành công” của VinFast/VinSpeed – một bài toán xác suất, không phải định giá truyền thống.

Do vậy, VIC là cổ phiếu “đặt cược chiến lược vào tầm nhìn”: nếu bạn tin VinFast sẽ trở thành hãng xe điện tầm cỡ châu lục (hoặc hơn thế) và hòa EBITDA đúng hạn trong 2026, VIC ở quanh 130.000 đồng là mức hợp lý (nhưng chưa có biên an toàn). Nếu hoài nghi về kịch bản đó, VIC đang giao dịch ở mức quá cao so với giá trị tài sản thực.

Biến số quan trọng nhất của VIC có lẽ là là EBITDA VinFast Q2/2026 chứ không phải Vinhomes, không phải FTSE, cũng không phải Vinpearl. Nếu tiếp tục âm lớn, mọi kỳ vọng sẽ bị thị trường xem xét lại.

GMTT cho rằng VIC là cổ phiếu phù hợp với nhà đầu tư dài hạn có khẩu vị rủi ro cao và tin vào “giấc mơ VinFast tầm cỡ châu lục”, không phù hợp với nhà đầu tư phòng thủ.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)