1. Bức tranh nền tảng

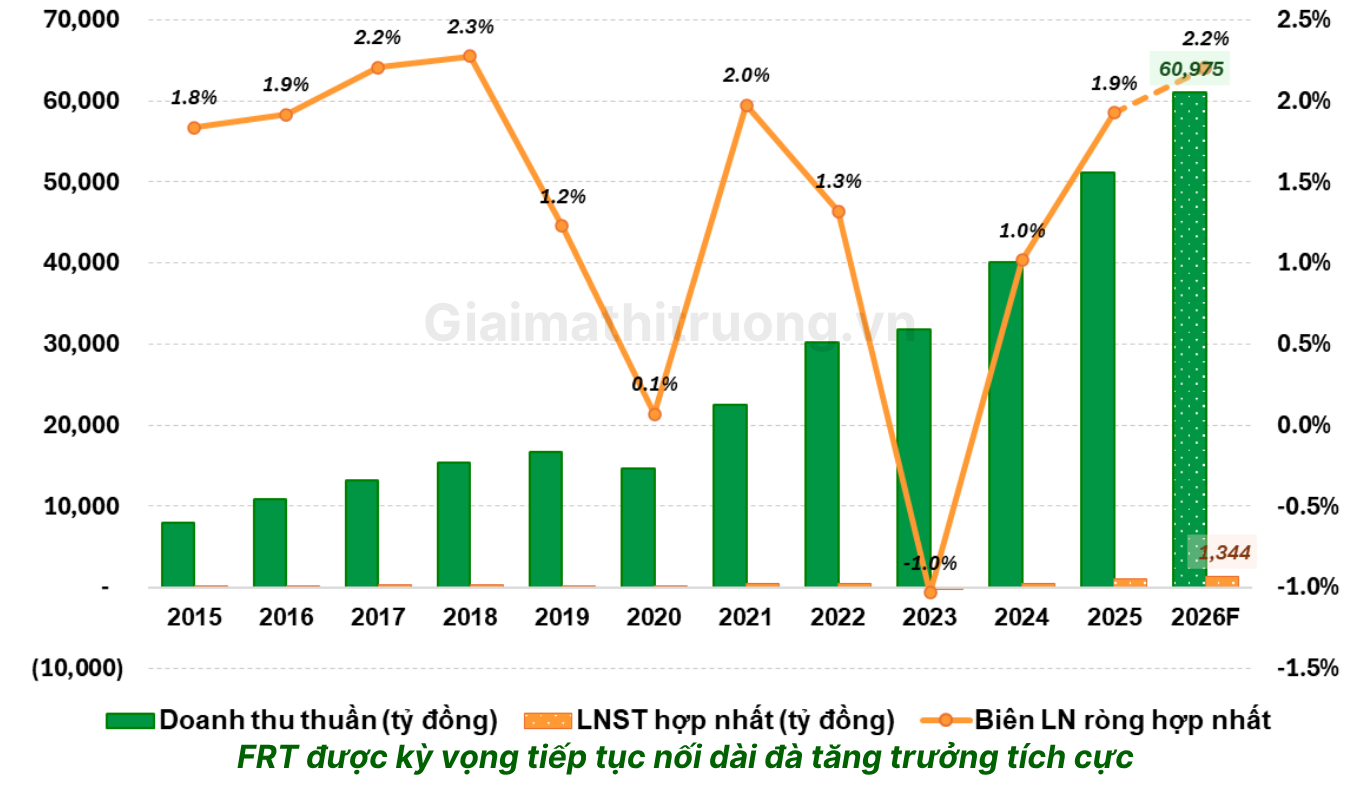

FRT bước vào năm 2026 với kết quả 2025 mà chỉ 3 năm trước không ai dám tưởng tượng – từ thua lỗ nặng tới lập kỷ lục lợi nhuận lịch sử.

Kết thúc năm 2025, FPT Retail ghi nhận doanh thu thuần đạt 51.083 tỷ đồng, tăng 27% so với cùng kỳ, hoàn thành 106% kế hoạch năm. Lợi nhuận trước thuế đạt 1.219 tỷ đồng, tăng 131% so với năm 2024, hoàn thành 135% kế hoạch đề ra.

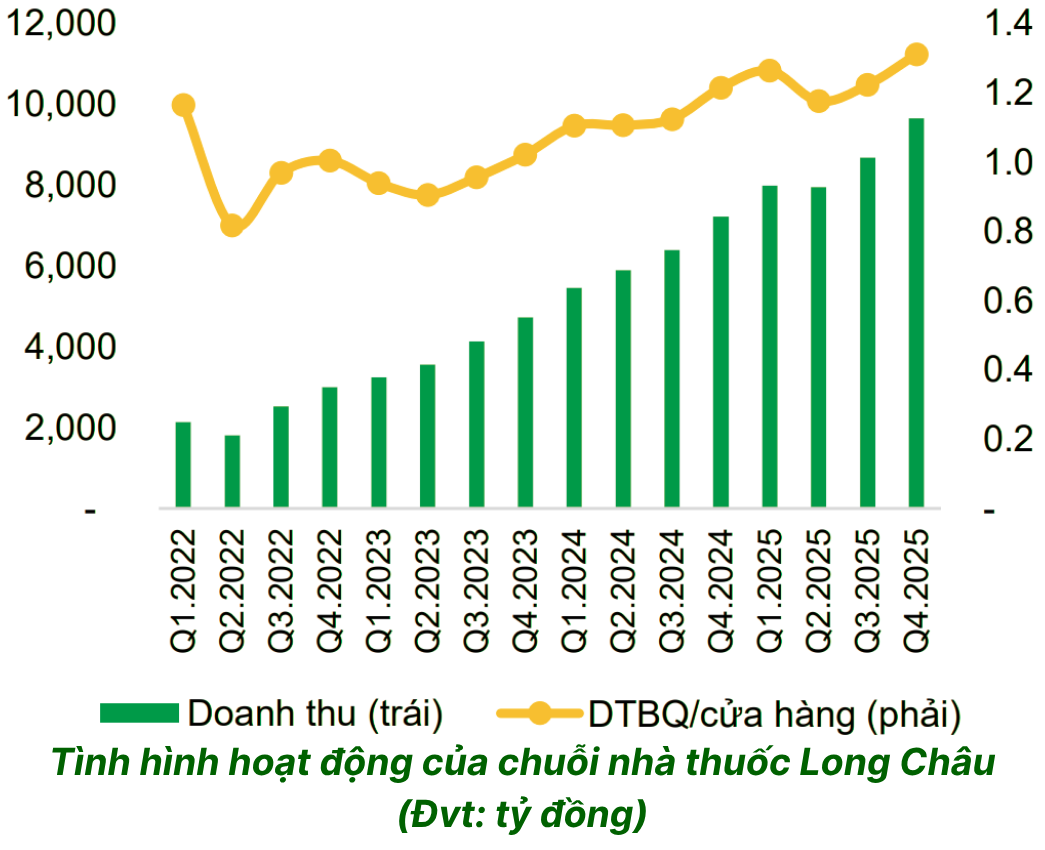

Điểm quan trọng nhất trong kết quả năm 2025: Long Châu tiếp tục khẳng định vai trò “gà đẻ trứng vàng” khi doanh thu cả chuỗi đạt 34.501 tỷ đồng, tăng 36% so với năm 2024 và chiếm tới 68% doanh thu hợp nhất của FPT Retail. Song song với việc mở rộng mạng lưới tại các khu vực ngoài trung tâm, hiệu quả hoạt động tiếp tục được duy trì ổn định, với doanh thu bình quân mỗi nhà thuốc đạt khoảng 1,2 tỷ đồng/tháng.

FPT Shop đạt doanh thu 16.809 tỷ trong năm 2025, tăng 11% với doanh thu bình quân 2,8 tỷ/cửa hàng/tháng trong Q4/2025.

Năm 2026, FPT Retail đặt mục tiêu doanh thu thuần đạt 59.500 tỷ đồng và lợi nhuận trước thuế đạt 1.550 tỷ đồng, lần lượt tăng trưởng 16% và 27% so với thực hiện năm trước.

2. Mô hình kinh doanh

FRT là doanh nghiệp có mô hình kinh doanh đơn giản nhưng câu chuyện đầu tư phức tạp vì hai mảng kinh doanh có tính chất hoàn toàn khác nhau đang cùng chạy trên một bảng cân đối.

Mảng 1: Long Châu – “Cỗ máy tăng trưởng” mạnh

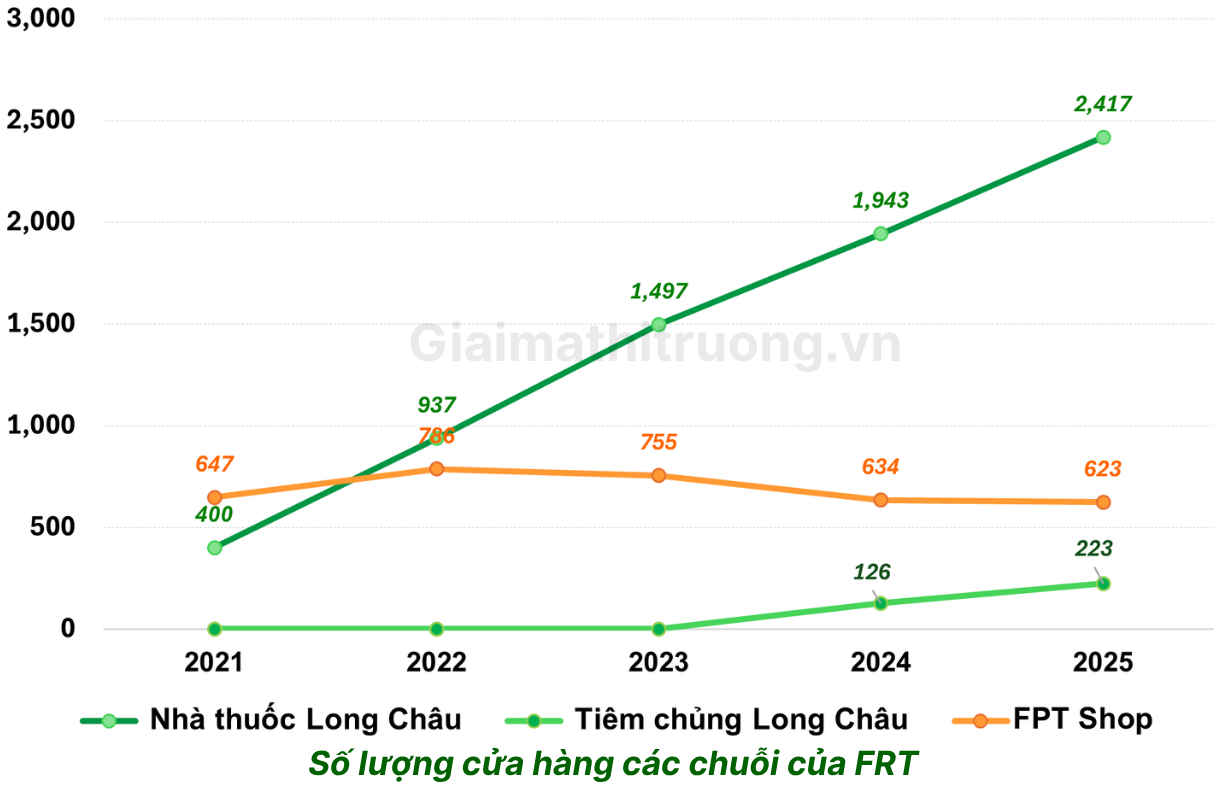

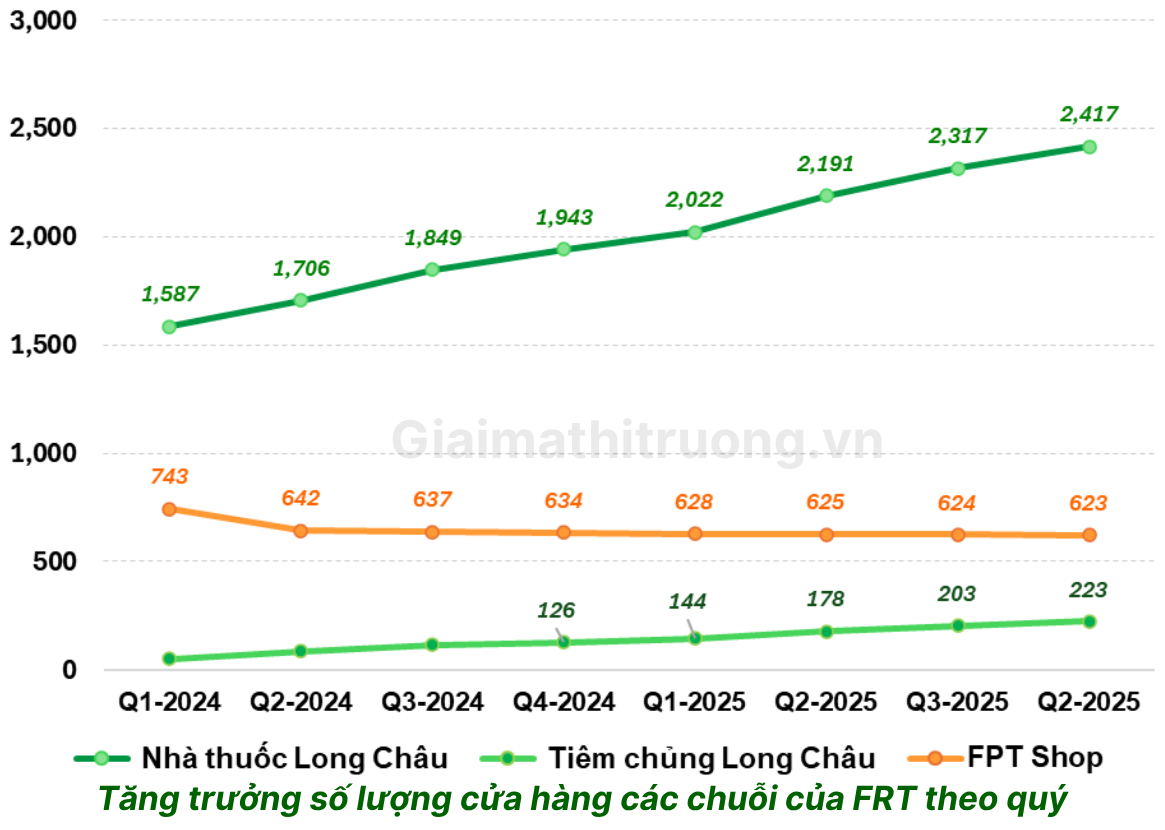

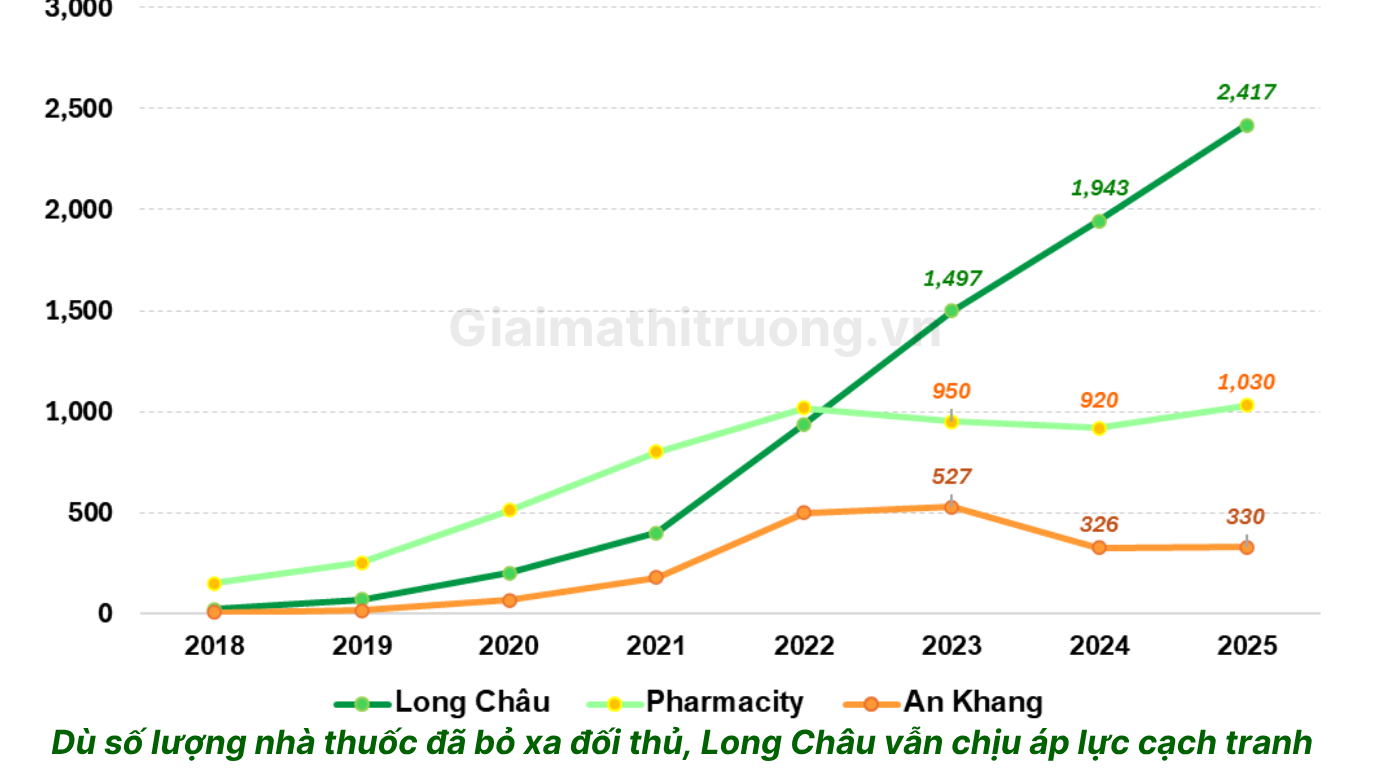

Chuỗi Long Châu mở rộng mạnh mẽ với 2.417 nhà thuốc và 223 trung tâm tiêm chủng, tăng lần lượt 474 nhà thuốc và 97 trung tâm so với đầu năm. Từ 400 nhà thuốc năm 2021 lên 2.417 nhà thuốc năm 2025 – tăng trưởng 6 lần trong 4 năm là tốc độ mở rộng mạng lưới chưa từng có trong lịch sử bán lẻ dược phẩm Việt Nam.

Long Châu sẽ hưởng lợi bởi sự chuyển dịch rõ nét từ kênh truyền thống sang hiện đại trong ngành bán lẻ dược phẩm tại Việt Nam. Vào cuối năm 2024, doanh thu của kênh hiện đại đã chiếm khoảng 15% tổng doanh số ngành dược phẩm, trong khi năm 2019 chỉ ở mức 2%.

15% thị phần kênh hiện đại sau 5 năm, nhưng dư địa còn 85%. Đây là “đại dương xanh” khổng lồ đang đợi Long Châu khai thác trong 5-10 năm tới.

Mảng 2: FPT Shop – “Người anh đang gánh nặng chi phí”

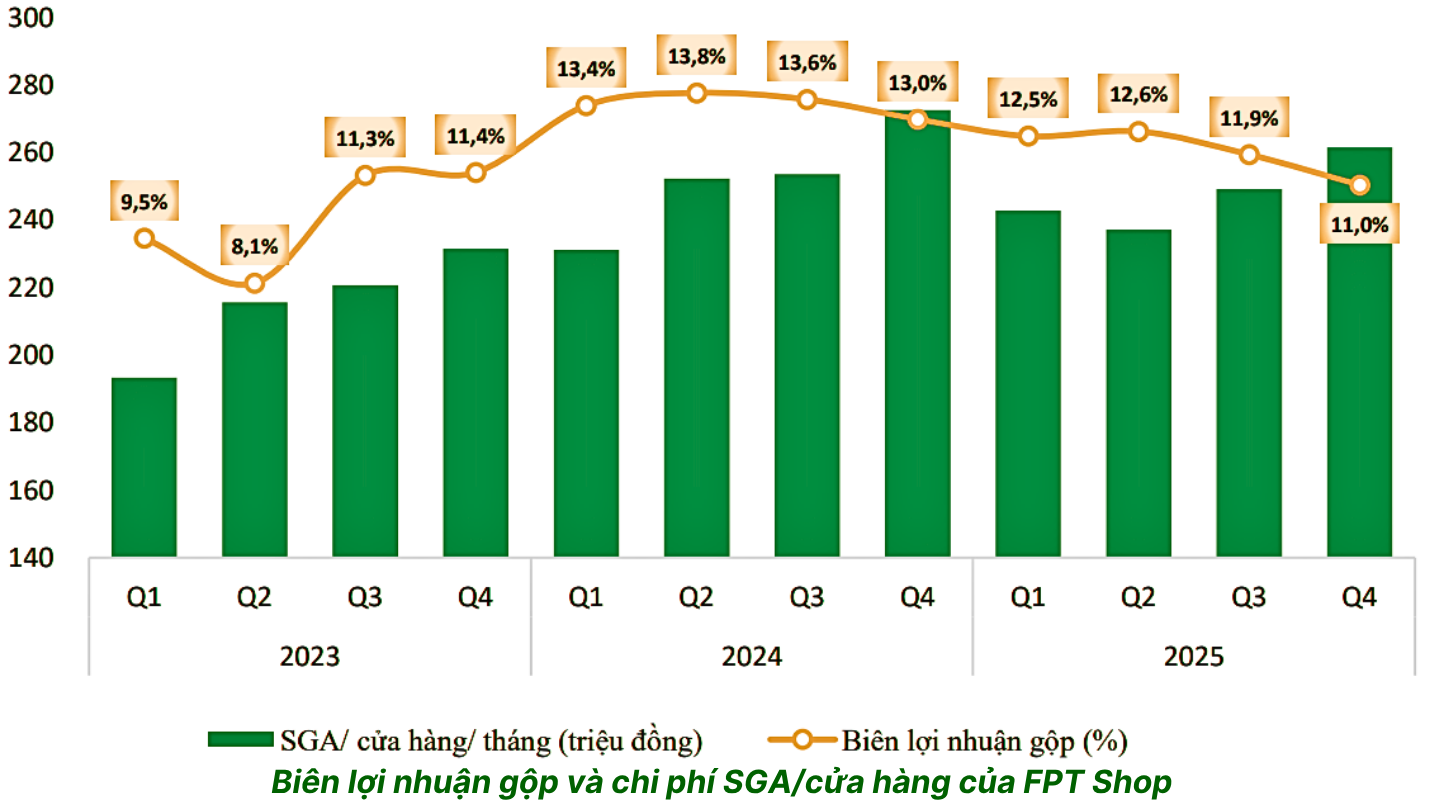

Năm 2025 đánh dấu bước ngoặt quan trọng của chuỗi FPT Shop khi chính thức quay lại trạng thái có lãi, với doanh thu thuần đạt 16.809 tỷ đồng và LNST đạt 81 tỷ đồng. Kết quả này đến từ chiến lược tái cơ cấu quyết liệt danh mục sản phẩm, trong đó FPT Shop chủ động mở rộng sang các ngành hàng có biên lợi nhuận và vòng đời tiêu dùng tốt hơn như Điện máy, Gia dụng và đồng thời phát triển mảng dịch vụ viễn thông di động ảo (MVNO – FPT Mobile). Nhờ đó, hiệu quả doanh thu trên mỗi cửa hàng được cải thiện rõ rệt, tạo nền tảng cho quá trình phục hồi bền vững trong thời gian tới.

FPT Shop đã ngắt lỗ và đang hồi phục – nhưng tốc độ tăng trưởng chỉ 6% so với 36% của Long Châu cho thấy rõ ai mới là “ngôi sao” trong gia đình FRT.

3. Những động lực tăng trưởng chính 2026

Long Châu Healthcare Platform – “Bước nhảy vọt” từ nhà thuốc sang hệ sinh thái sức khỏe

Đây là động lực dài hạn quan trọng nhất và ít được thị trường định giá đầy đủ nhất.

Công ty đang kỳ vọng phát triển FPT Long Châu thành một hệ sinh thái theo chu trình vòng đời sức khỏe của một con người – từ phòng bệnh đến chăm sóc sức khỏe, khám chữa bệnh. Chủ tịch FRT khẳng định công ty sẽ nỗ lực từng bước để hoàn thiện hệ sinh thái theo mô hình chiến lược đã định.

FPT Retail có kế hoạch chào bán riêng lẻ 10% cổ phần chuỗi nhà thuốc Long Châu để có nguồn tiền đầu tư cho các cơ sở dài hạn, những hướng đi mới như làm phòng khám, xây dựng kho.

Chào bán 10% cổ phần Long Châu cho nhà đầu tư chiến lược là sự kiện quan trọng: khi Long Châu được định giá độc lập theo chuẩn “Healthcare Platform” (P/E cao hơn nhiều so với bán lẻ thuần túy), giá trị tài sản trong FRT sẽ được tái định giá toàn diện.

Tiêm chủng – Dòng lợi nhuận chưa khai thác hết

Tiêm chủng Long Châu cũng mở rộng lên 223 trung tâm đến cuối 2025. Lãnh đạo FRT nhận định mảng này còn tiềm năng lớn khi tỷ lệ bao phủ vaccine mới chiếm 4-5% tỷ lệ dân số, trong khi một trẻ em chào đời cần 32 mũi tiêm.

Đây là thị trường vô cùng tiềm năng. Mảng tiêm chủng có biên lợi nhuận cao hơn đáng kể so với bán thuốc thông thường.

Quy định pháp lý thuận lợi

Các quy định pháp lý cũng góp phần thúc đẩy sự chuyển dịch từ kênh truyền thống sang hiện đại, bao gồm việc áp dụng đơn thuốc điện tử trên toàn quốc và quy trình đấu thầu nghiêm ngặt hơn tại các nhà thuốc bệnh viện.

Đơn thuốc điện tử bắt buộc toàn quốc – điều này tạo lợi thế tuyệt đối cho các chuỗi nhà thuốc hiện đại có hạ tầng công nghệ như Long Châu, trong khi các nhà thuốc truyền thống không có hệ thống số hóa sẽ mất khả năng cạnh tranh dần dần.

4. Dự phóng kết quả kinh doanh và định giá

4.1. Các giả định chính theo từng mảng

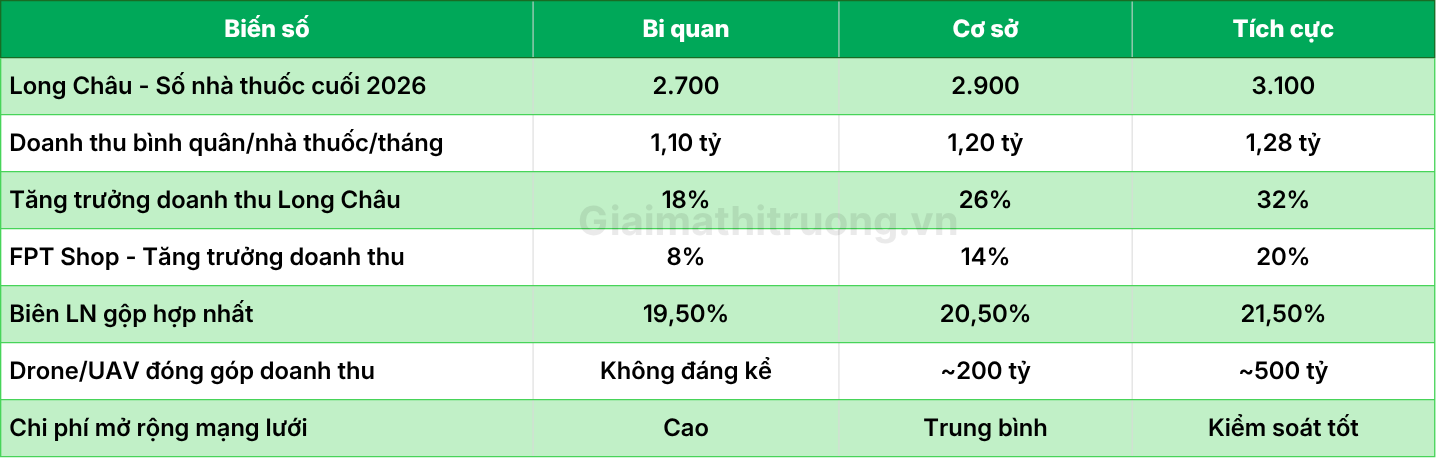

4.2. Dự phóng ba kịch bản

- Kịch bản bi quan (Xác suất: 15%)

Giả định: Long Châu mở rộng chậm lại về vùng nông thôn, doanh thu bình quân/nhà thuốc giảm xuống 1,10 tỷ do cạnh tranh, FPT Shop hồi phục chậm, chi phí nhân sự tăng mạnh.

- Kịch bản cơ sở (Xác suất: 55%)

Giả định: Long Châu duy trì đà mở rộng 400-500 nhà thuốc/năm, doanh thu bình quân ổn định 1,20 tỷ/tháng, FPT Shop tăng trưởng tốt, biên lợi nhuận cải thiện nhẹ nhờ kiểm soát chi phí.

- Kịch bản tích cực (Xác suất: 30%)

Giả định: Long Châu đạt 3.100 nhà thuốc, doanh thu bình quân cải thiện lên 1,28 tỷ/tháng nhờ Healthcare Platform và tiêm chủng bùng nổ, FPT Shop tăng trưởng 20% nhờ chu kỳ thay điện thoại mạnh, mảng Drone/UAV bắt đầu đóng góp, biên lợi nhuận cải thiện rõ rệt.

Cụ thể, GMTT dự phóng các chỉ tiêu kinh doanh năm 2026 của FRT như sau:

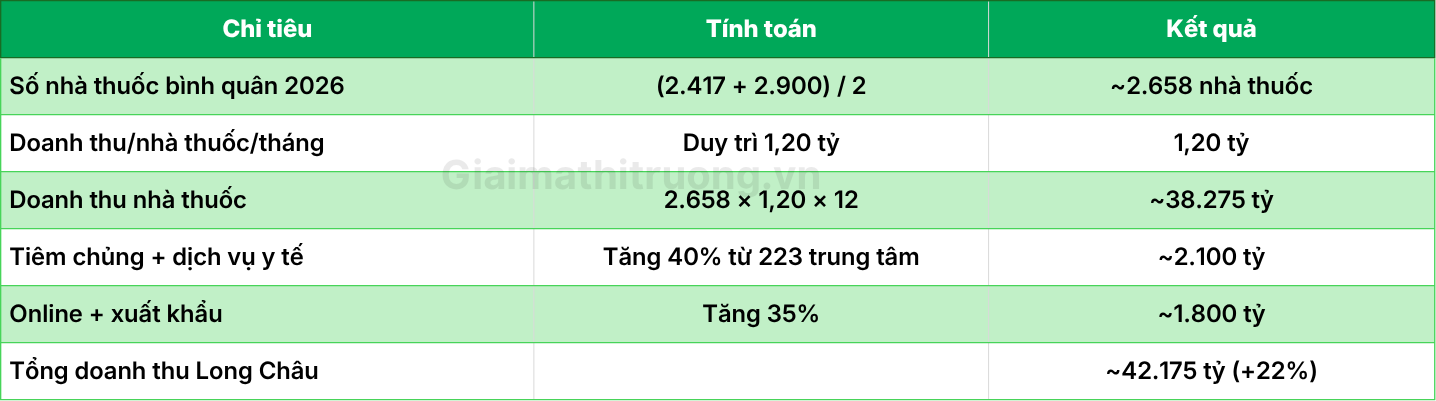

4.3. Dự phóng Kịch bản cơ sở 2026 cụ thể theo mảng

Long Châu:

FPT Shop:

Tổng hợp kịch bản cơ sở:

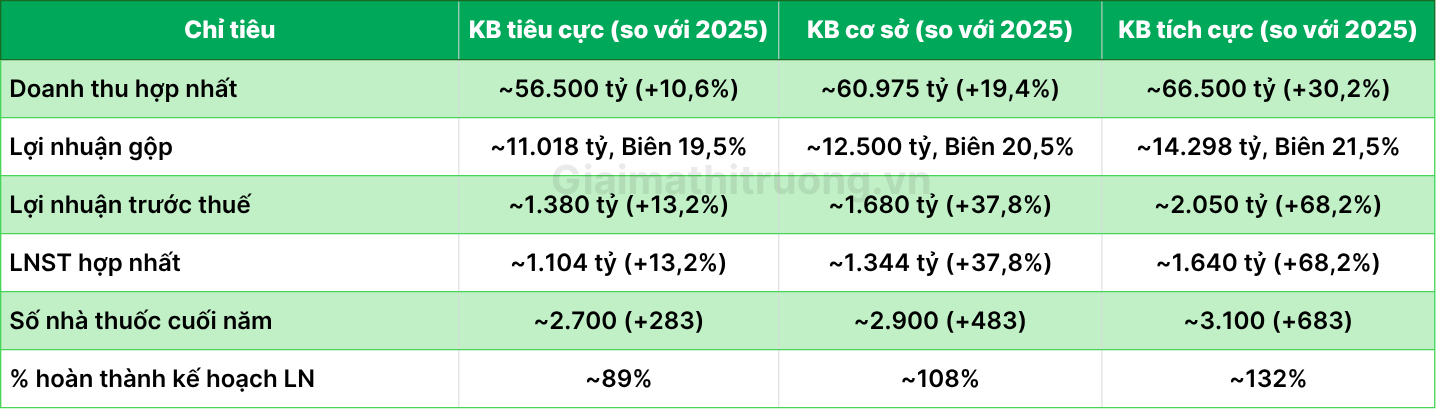

4.4. Kết luận dự phóng

Kịch bản cơ sở với lợi nhuận trước thuế ~1.680 tỷ đồng – vượt kế hoạch ~8% và tăng trưởng 37,8% so với 2025 là kịch bản có xác suất cao nhất, được hỗ trợ bởi:

- Mô hình tăng trưởng nhà thuốc còn rất nhiều dư địa (15% thị phần kênh hiện đại)

- Doanh thu bình quân/nhà thuốc ổn định 1,2 tỷ/tháng đã được kiểm chứng qua 2025

- FPT Shop đã ngắt lỗ và đang trong chu kỳ phục hồi

- Mảng Drone/UAV tạo doanh thu mới từ Q3/2026

Biến số quan trọng trong năm 2026 chính là Doanh thu bình quân/nhà thuốc/tháng. Nếu duy trì ≥1,2 tỷ khi mạng lưới mở rộng về vùng nông thôn, kịch bản tích cực sẽ trở thành kịch bản chủ đạo. Nếu giảm xuống dưới 1,1 tỷ, mô hình kinh tế đơn vị sẽ bị thách thức.

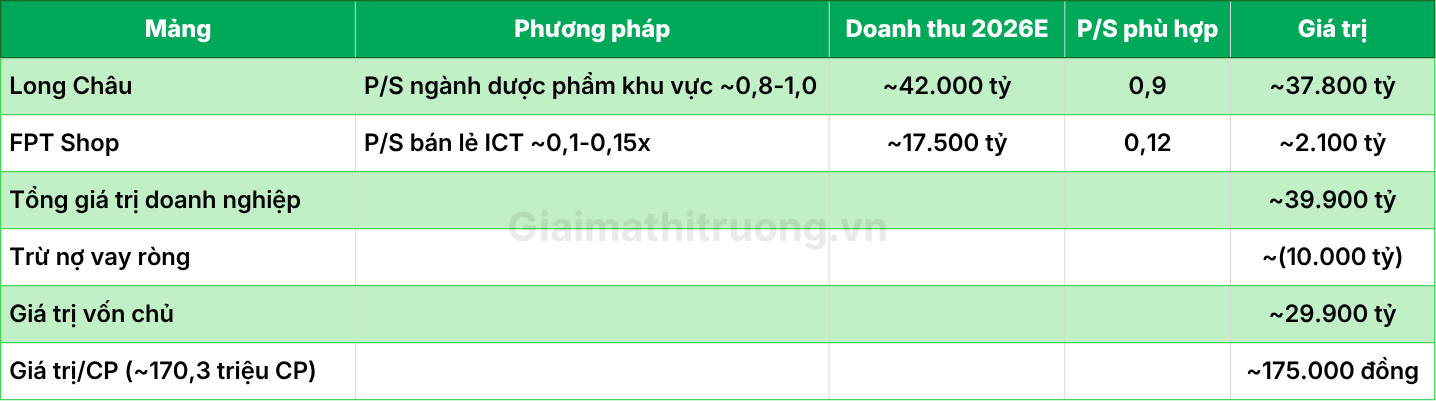

4.5. Định giá theo phương pháp SOTP

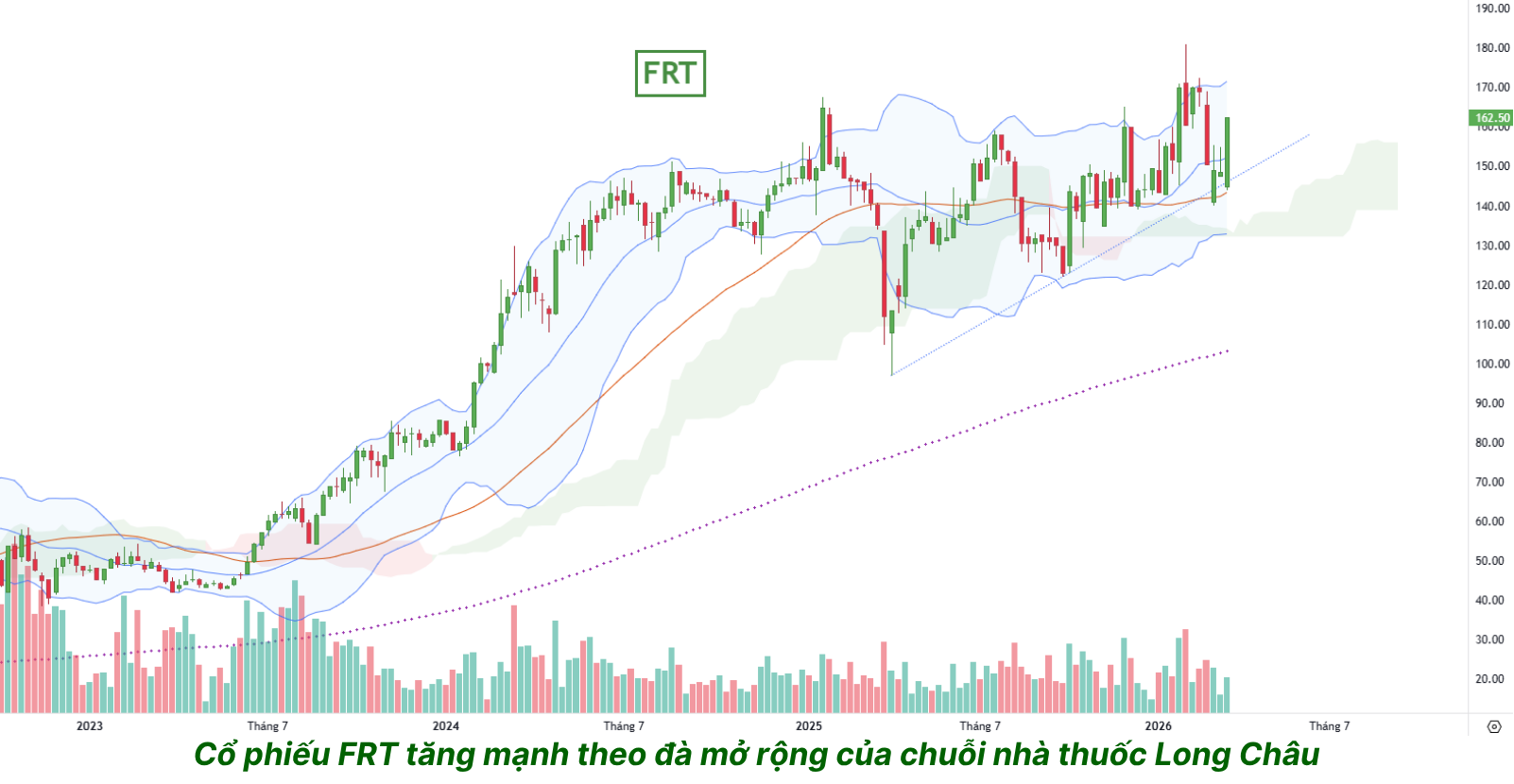

Với vốn điều lệ 1.703 tỷ đồng và lợi nhuận sau thuế công ty mẹ 2025 đạt 795 tỷ đồng, EPS trailing ≈ 4.668 đồng/CP. Ở giá 160.000 đồng, P/E trailing ≈ 34,3 lần – cao nhưng hợp lý cho câu chuyện tăng trưởng dược phẩm số 1 Việt Nam.

SOTP là phương pháp định giá công bằng hơn cho FRT:

Ở mức giá 160.000 đồng – chiết khấu ~8% so với giá trị SOTP – FRT đang giao dịch dưới giá trị nội tại ước tính theo phương pháp SOTP, đặc biệt khi chưa tính thêm giá trị Healthcare Platform và mảng tiêm chủng đang bùng nổ.

5. Rủi ro cần lưu ý

Rủi ro tăng trưởng doanh thu/nhà thuốc chậm lại bởi “Định luật số lớn”: Khi mạng lưới mở rộng về các vùng xa trung tâm và nhà thuốc mới chưa trưởng thành, doanh thu bình quân/nhà thuốc có xu hướng pha loãng. Nếu tiếp tục giảm xuống dưới 1,0 tỷ/tháng/nhà thuốc, mô hình kinh tế đơn vị sẽ kém hấp dẫn.

Rủi ro cạnh tranh: Pharmacity, An Khang và các nhà thuốc độc lập đang phản ứng mạnh trước sức ép của Long Châu. Ngoài ra, sự xuất hiện của TikTok Shop và thương mại điện tử dược phẩm có thể làm giảm lợi thế địa lý của mạng lưới vật lý.

Rủi ro FPT Shop tiếp tục là gánh nặng: FPT Shop tuy đã ngắt lỗ nhưng tốc độ tăng trưởng chỉ 6% – trong khi chiếm 32% doanh thu hợp nhất và tiêu thụ nguồn lực quản lý. Nếu cạnh tranh từ Thế Giới Di Động, CellphoneS và các kênh online tăng mạnh, FPT Shop có thể quay lại thua lỗ.

Rủi ro pháp lý dược phẩm: Quy định chặt hơn về đơn thuốc điện tử vừa là lợi thế vừa là rủi ro. Nếu Bộ Y tế siết chặt hơn quy trình bán thuốc kê đơn tại nhà thuốc, doanh thu Long Châu có thể bị ảnh hưởng ngắn hạn.

Rủi ro lãi suất tăng ảnh hưởng chi phí mở rộng: Mở 400-500 nhà thuốc/năm đòi hỏi nguồn vốn lưu động lớn – phần lớn từ vay ngân hàng. Nếu lãi suất tăng, chi phí tài chính sẽ ăn mòn lợi nhuận từ mảng tăng trưởng nhanh nhất.

6. Nhận định tổng quan

FRT là cổ phiếu bán lẻ dược phẩm tăng trưởng cao nhất Đông Nam Á. Đây là cổ phiếu có câu chuyện tăng trưởng dài hạn rõ ràng nhất và ít rủi ro chu kỳ nhất. Chúng ta sẽ tiếp tục mua thuốc và tiêm vaccine bất kể giá dầu, tỷ giá hay lãi suất biến động. Đây là đặc điểm “phòng thủ trong tấn công” – tăng trưởng cao nhưng nền tảng nhu cầu ổn định.

Hai biến số quyết định cần theo dõi: doanh thu bình quân/nhà thuốc Q1/2026 (nếu ổn định trên 1,2 tỷ/tháng và kết quả đàm phán chào bán 10% Long Châu cho nhà đầu tư chiến lược (thời điểm và định giá sẽ là sự kiện giá lớn nhất của FRT trong 2026.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)