Bài viết liên quan: POW – Kỳ vọng lớn vào Nhơn Trạch 3 và 4

1. Bức tranh nền tảng

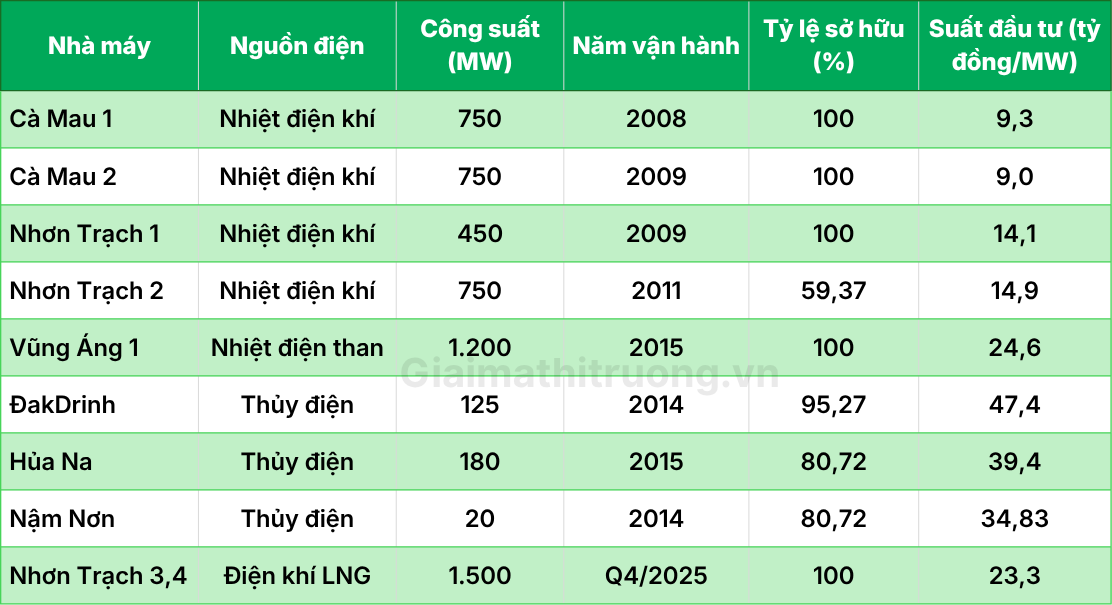

POW là một trong những nhà sản xuất điện lớn nhất Việt Nam, sở hữu 9 nhà máy điện với tổng công suất 4.225 MW, tương đương 10% công suất cả nước.

POW bước vào năm 2026 với kết quả 2025 ấn tượng, nhưng đồng thời sắp tới phải đối mặt với một nghịch lý đầu tư thú vị: doanh thu tăng mạnh nhưng lợi nhuận có thể giảm.

Năm 2025, PV Power ghi nhận doanh thu thuần hợp nhất 34.306 tỷ đồng, lợi nhuận hợp nhất đạt 3.007 tỷ đồng – là năm thứ bảy liên tiếp kể từ khi cổ phần hóa, PV Power duy trì hoạt động có lãi và vượt kế hoạch lợi nhuận.

Ba động lực tạo ra kết quả ấn tượng năm 2025: sản lượng hợp đồng (Qc) được giao cao ở mức 90-100% so với mức quy định 80%, các nhà máy thủy điện ghi nhận sản lượng điện thương phẩm cao nhất trong lịch sử, cùng với đóng góp giảm suất hao nhiệt ở Vũng Áng.

Tuy nhiên, hãy cẩn trọng với “bẫy kỳ vọng” bởi ba động lực trên đều mang tính chu kỳ và rất khó tái diễn trong năm 2026.

2. Nhơn Trạch 3&4 – Động lực lớn nhất nhưng áp lực ngắn hạn cũng lớn nhất

Đây là yếu tố quan trọng nhất và phức tạp nhất của POW năm 2026.

Ngày 5/1/2026, hai nhà máy điện khí LNG Nhơn Trạch 3 và Nhơn Trạch 4 đã chính thức vận hành thương mại. Dự án gồm hai nhà máy với tổng công suất thiết kế 1.624 MW, dự kiến cung cấp khoảng 9-12 tỷ kWh điện mỗi năm. Tổng mức đầu tư của dự án vào khoảng 1,4 tỷ USD.

Tổng công suất POW tăng 36% là bước nhảy vọt về quy mô. Nhưng, ban lãnh đạo PV Power ước tính hai nhà máy Nhơn Trạch 3 và Nhơn Trạch 4 chỉ được huy động từ khoảng 30 triệu kWh đến 1,7 tỷ kWh trong năm 2026, cho thấy mức độ khai thác ban đầu còn khá khiêm tốn.

Khả năng dự án sẽ mất 2 năm đầu lỗ theo kế hoạch và sẽ có lãi từ năm 2027.

Đây là cấu trúc “vùng trũng lợi nhuận” kinh điển của ngành điện: nhà máy đi vào hoạt động → khấu hao và lãi vay tăng ngay → nhưng sản lượng được huy động thấp trong giai đoạn đầu → lợi nhuận giảm 1-2 năm trước khi phục hồi mạnh. Có thể nói 2026 là năm đặt nền móng cho chu kỳ tăng trưởng 2027-2030 của POW.

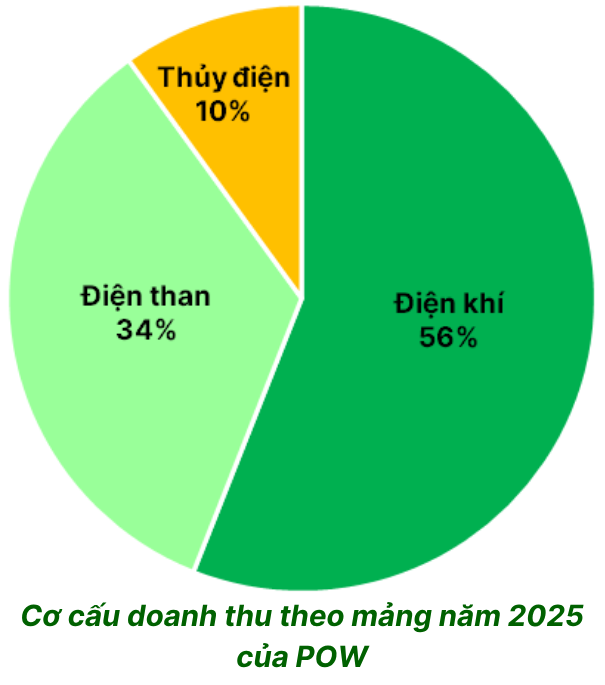

3. Sức mạnh từ đa dạng hóa danh mục

Đây là điểm khác biệt cấu trúc quan trọng để phân biệt POW với mọi doanh nghiệp điện khác trên sàn.

Trụ cột 1: Điện khí – Xương sống

Bao gồm Nhơn Trạch 1, 2 (khí thiên nhiên) và nay thêm Nhơn Trạch 3, 4 (LNG nhập khẩu) – tổng công suất điện khí lên tới ~3.124 MW. Đây là nguồn điện nền quan trọng nhất miền Nam, không phụ thuộc thời tiết như thủy điện hay điện gió. Giá bán điện bình quân của POW được kỳ vọng tiếp tục cải thiện nhờ mức giá bán điện LNG cao hơn so với các nguồn điện truyền thống.

Trụ cột 2: Nhiệt điện than

Nhà máy nhiệt điện Vũng Áng 1 (600 MW) – sau khi sự cố được khắc phục và suất hao nhiệt cải thiện trong 2025 – đang vận hành hiệu quả cao nhất nhiều năm. Giảm suất hao nhiệt ở Vũng Áng là một trong ba động lực giúp lợi nhuận năm 2025 tăng mạnh.

Trụ cột 3: Thủy điện – Rủi ro nhất nhưng biên lợi nhuận cao nhất

POW sở hữu danh mục thủy điện đa dạng tại Nghệ An, Quảng Ngãi. Tuy nhiên, thủy điện là mảng rủi ro nhất vì phụ thuộc hoàn toàn vào thủy văn.

Trụ cột 4: LNG và năng lượng tái tạo

PV Power sẽ tiếp tục nghiên cứu và xúc tiến các dự án LNG tiềm năng như Nhà máy điện LNG Quỳnh Lập – Nghệ An, Nhà máy điện LNG Vũng Áng 3 – Hà Tĩnh và dự án Nhà máy điện Cà Mau mở rộng. Đồng thời, PV Power cũng nghiên cứu cơ hội đầu tư phát triển điện năng lượng tái tạo đa dạng, bao gồm thủy điện nhỏ (dưới 30 MW), điện mặt trời lòng hồ, điện rác, điện gió.

4. Các động lực quan trọng năm 2026

Cơ chế Qc 75% cho LNG

Bộ Công Thương vừa trình Quốc hội xem xét chấp thuận cơ chế mới cho điện LNG, theo đó sản lượng điện hợp đồng tối thiểu dài hạn (Qc) không thấp hơn 75% sản lượng điện phát bình quân nhiều năm của các dự án nhiệt điện khí sử dụng LNG nhập khẩu, thay vì mức 65% như trước đây. Nếu được thông qua, cơ chế này được đánh giá sẽ hỗ trợ tích cực cho triển vọng lợi nhuận của Nhơn Trạch 3 và 4.

Qc tối thiểu 75% đồng nghĩa với việc dù lưới điện có dư cung hay không, POW vẫn được EVN mua tối thiểu 75% sản lượng theo giá hợp đồng cố định.

Tăng vốn 31% – Củng cố nền tảng tài chính

PV Power vừa hoàn tất chào bán hơn 281 triệu cổ phiếu ra công chúng, qua đó tăng vốn điều lệ lên mức 30.678 tỷ đồng. Lần tăng vốn đầu tiên sau 7 năm – nguồn vốn mới giúp giảm nợ vay NT3&4 và cải thiện hệ số đòn bẩy đáng kể.

Nhu cầu phụ tải điện tăng hai chữ số

Theo báo cáo mới nhất đầu tháng 3/2026, nhu cầu phụ tải điện toàn quốc dự kiến tăng trưởng ở mức hai chữ số, tạo áp lực tích cực lên huy động sản lượng từ các nguồn điện khí LNG và năng lượng tái tạo.

Tăng trưởng phụ tải hai chữ số là căn cứ để POW tăng dần huy động NT3&4 từ mức thấp 2026 lên mức đầy đủ từ 2027-2028. Trong bối cảnh điện gió và điện mặt trời chỉ phát được 20-25% công suất, điện khí LNG là nguồn điện nền không thể thiếu cho hệ thống.

5. Các rủi ro cần lưu ý

Rủi ro “vùng trũng lợi nhuận” NT3&4: Đại diện PV Power bày tỏ lo ngại khi tình hình thời tiết cực đoan ảnh hưởng rất lớn đến kế hoạch kinh doanh. Sản lượng điện của Tổng công ty sẽ tăng, song lợi nhuận có thể không đạt như năm 2025. Khấu hao và lãi vay NT3&4 tăng mạnh trong khi sản lượng huy động còn thấp – đây là “vùng trũng” khó tránh.

Rủi ro giá LNG đầu vào: LNG nhập khẩu dao động theo giá thị trường quốc tế. Nếu giá LNG tăng mạnh (do căng thẳng địa chính trị Trung Đông, Nga-Ukraine) trong khi giá bán điện cố định theo hợp đồng, biên lợi nhuận NT3&4 sẽ co hẹp.

Rủi ro cung khí suy giảm tại Cà Mau: Nguồn khí cấp cho Cà Mau 1 và 2 tiếp tục suy giảm, buộc doanh nghiệp phải tìm kiếm các nguồn bổ sung trong trung hạn. Từ năm 2028, PV Power ký hợp đồng mua 0,7 tỷ m³ khí mỗi năm từ mỏ Nam Du – U Minh. Giai đoạn 2026-2027 là “vùng trống” nguồn cung khí tại Cà Mau gây rủi ro sản lượng thực tế.

Về việc cạnh tranh với nguồn năng lượng tái tạo khi giá điện khí đang cao hơn so với điện năng lượng tái tạo, đại diện PV Power cho rằng sự cạnh tranh không như mọi người nghĩ. Điện khí LNG là nguồn điện nền – không thể thay thế bằng gió/mặt trời khi nhu cầu đỉnh.

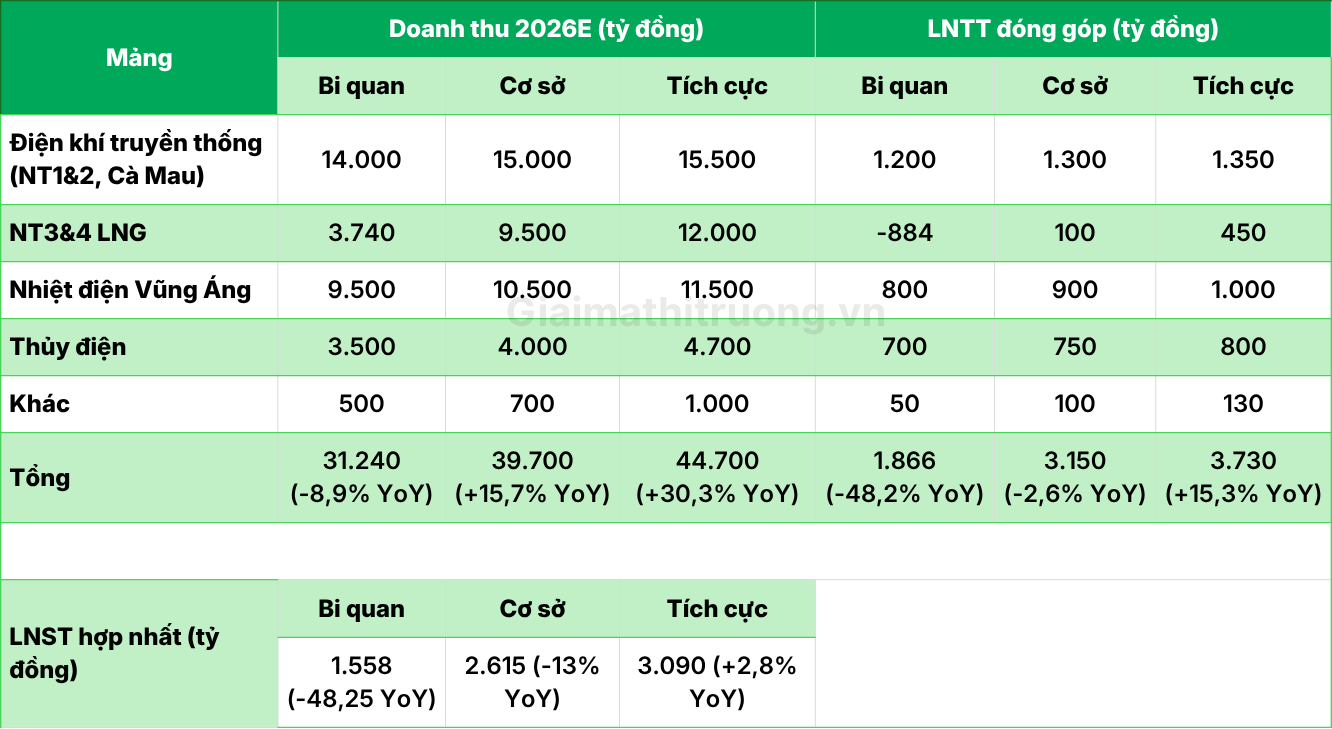

6. Dự phóng kết quả kinh doanh 2026 và nhận định tổng quan

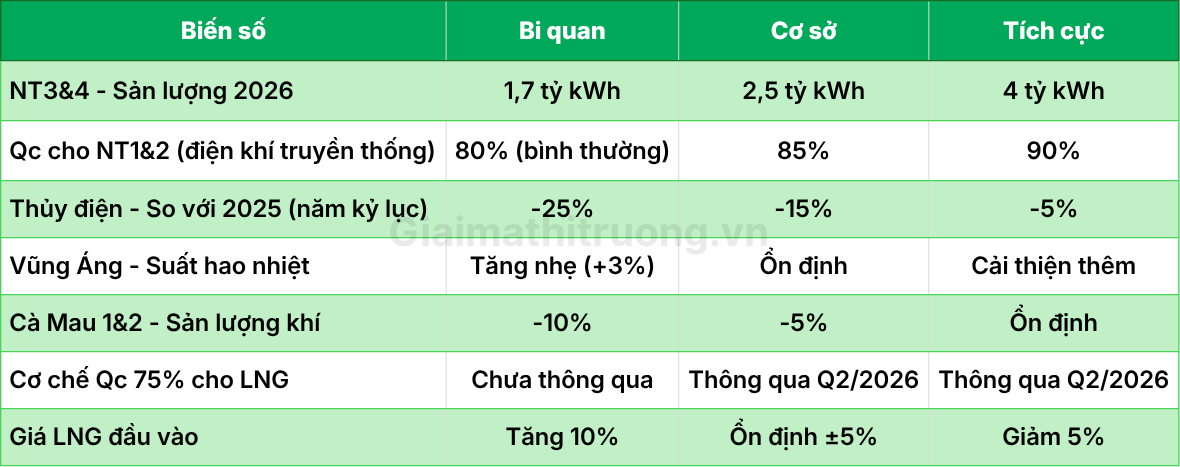

6.1. Các giả định chính

6.2. Dự phóng ba kịch bản

- Kịch bản bi quan (Xác suất: 20%)

Giả định: NT3&4 huy động thấp theo đúng ước tính ban lãnh đạo (1,7 tỷ kWh), thủy điện giảm 25% từ mức kỷ lục 2025, giá LNG tăng, Qc 75% chưa được thông qua, Cà Mau suy giảm khí.

- Kịch bản cơ sở (Xác suất: 55%)

Giả định: NT3&4 huy động 2,5 tỷ kWh (~21% thiết kế), thủy điện giảm 15% từ mức kỷ lục, Qc 75% được thông qua Q2/2026, giá LNG ổn định, Vũng Áng duy trì hiệu suất tốt.

- Kịch bản tích cực (Xác suất: 25%)

Giả định: NT3&4 huy động 4 tỷ kWh (~33% thiết kế) nhờ nhu cầu điện tăng đột biến mùa khô, Qc 75% thông qua Q1/2026, thủy điện chỉ giảm nhẹ 5%, giá LNG giảm, Vũng Áng tiếp tục cải thiện suất hao nhiệt.

Cụ thể, GMTT dự phóng các chỉ tiêu kinh doanh năm 2026 của POW như sau:

Kết luận dự phóng: Kịch bản cơ sở với LNST ~2.615 tỷ đồng – giảm 13% so với kỷ lục 2025 là kịch bản có căn cứ vững nhất, dựa trên:

- NT3&4 huy động 2,5 tỷ kWh (~21% thiết kế) là mức hoàn toàn khả thi và thận trọng trong năm đầu vận hành thương mại

- Nhu cầu điện tăng hai chữ số tạo áp lực tích cực lên huy động tất cả nguồn

- Qc 75% được thông qua là yếu tố có xác suất cao (đã trình Quốc hội)

Ngay cả kịch bản bi quan nhất (LNST 1.558 tỷ) vẫn vượt 38,6% kế hoạch 1.124 tỷ đồng của ban lãnh đạo. GMTT cho rằng kế hoạch của BLĐ mang nặng tính bảo thủ nhà nước như nhiều năm qua của POW.

6.3. Nhận định tổng quan

POW là cổ phiếu năng lượng chiến lược quốc gia. POW có lợi thế cơ chế Qc bảo hộ cho NT3&4 – đảm bảo doanh thu tối thiểu bất kể thị trường.

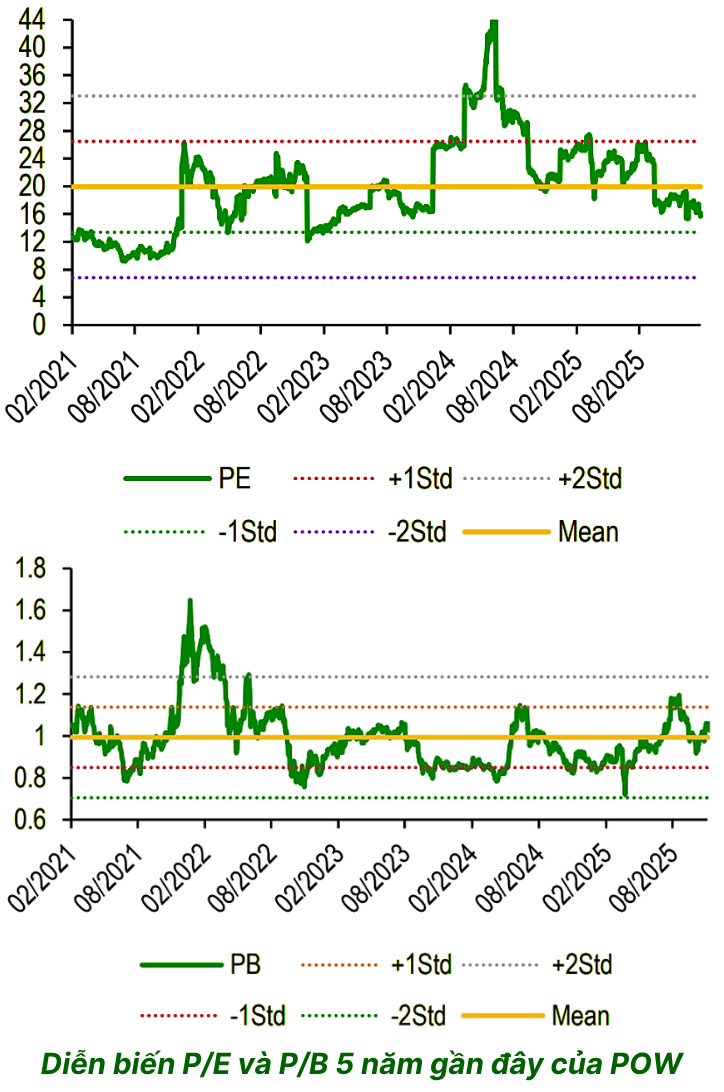

Cổ phiếu POW hiện đang giao dịch ở mức P/E khoảng 14,9 lần, thấp hơn mức trung bình 5 năm là 21,5 lần, cho thấy thị giá chưa phản ánh đầy đủ tiềm năng đóng góp của hai dự án LNG Nhơn Trạch 3 và 4 trong năm 2026.

Với nhà đầu tư dài hạn (24-36 tháng), 2026 là cơ hội tích lũy tốt khi thị trường đang định giá POW theo “vùng trũng” 2026.

Chiến lược tham khảo: Vùng 11.000-12.000 đồng là vùng tích lũy chiến lược cho nhà đầu tư dài hạn. Mục tiêu 24-36 tháng: 21.000-22.000 đồng khi NT3&4 đạt sản lượng đầy đủ từ 2027 và Qc 75% được thông qua chính thức. Nhà đầu tư cần theo dõi hai biến số quyết định: kết quả phê duyệt cơ chế Qc 75% tại Quốc hội (Q1-Q2/2026) và sản lượng huy động thực tế của NT3&4 trong Q2-Q3/2026. Hai tín hiệu này sẽ xác nhận hay phủ nhận kịch bản “bùng nổ 2027”.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)