Bài viết liên quan: BSR – Động lực dài hạn từ Nhà máy lọc dầu Dung Quất mở rộng

1. Bệ phóng vững chắc từ năm 2025

Bức tranh nền tảng

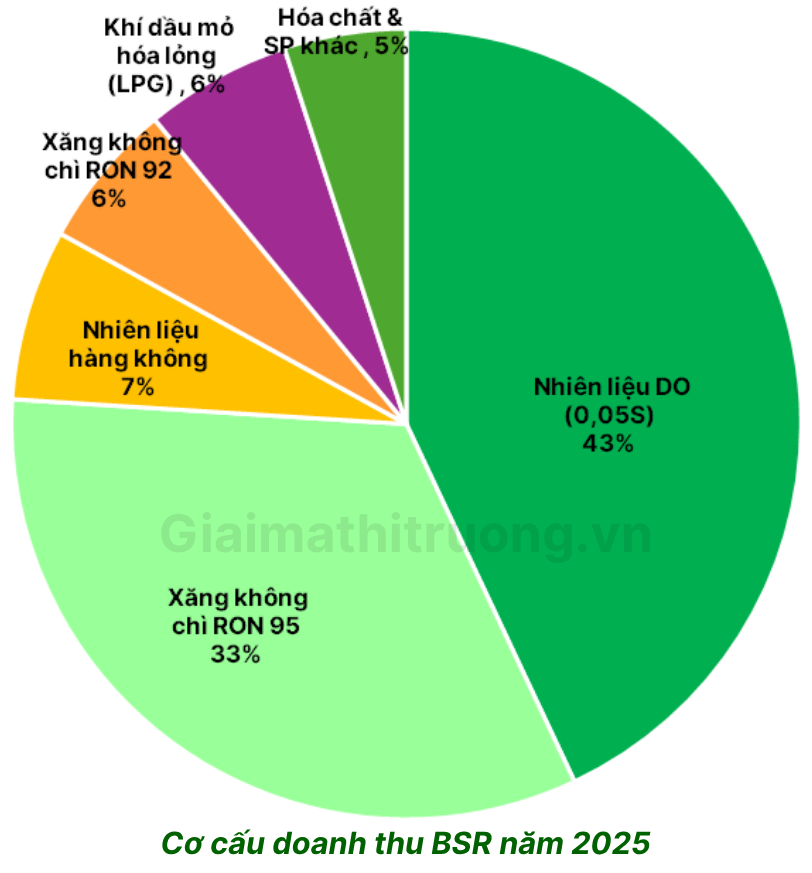

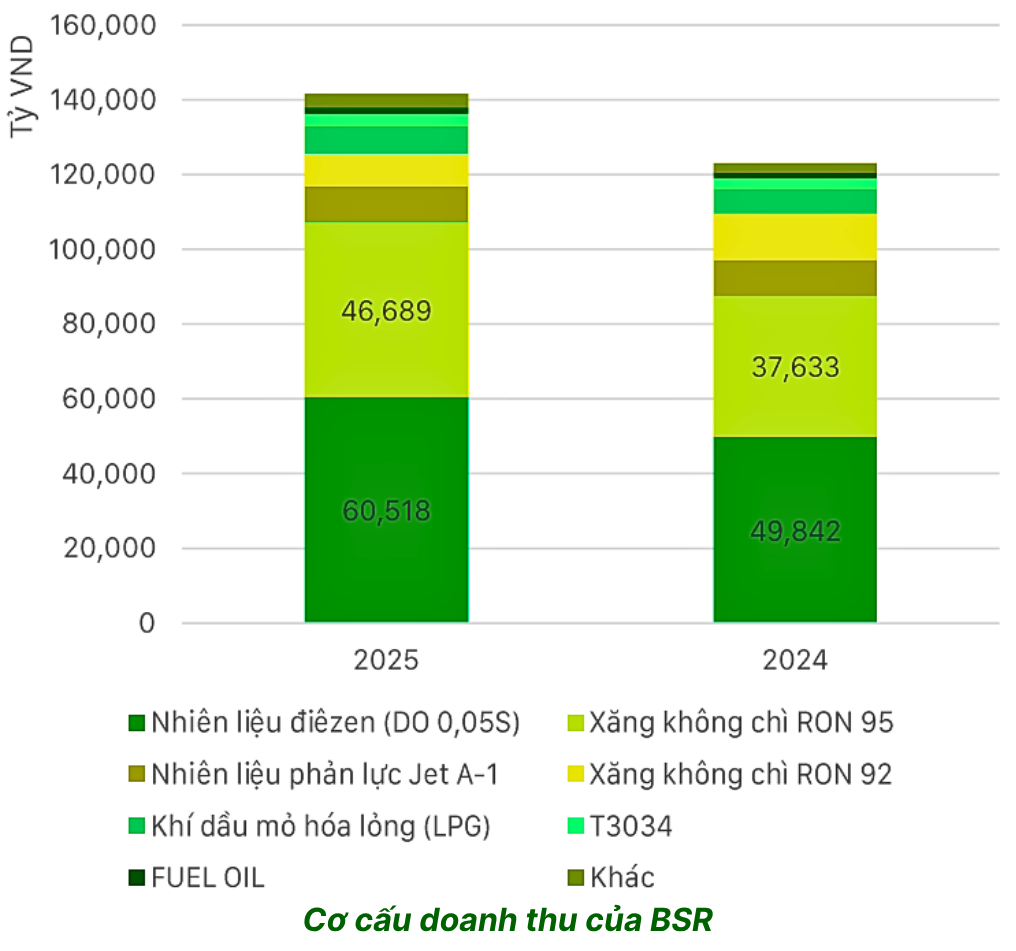

BSR chủ yếu sản xuất dầu Diesel và xăng các loại, chiếm gần 88% doanh thu năm 2025. Về thị trường, 100% sản phẩm xăng, dầu Diesel của BSR được tiêu thụ ở trong nước.

| Biên lợi nhuận gộp | 2025 | 2024 |

| Nhiên liệu điêzen (DO 0,05S) | 10.0% | 5.2% |

| Xăng không chì RON 95 | -3.1% | -4.5% |

| Nhiên liệu phản lực Jet A-1 | 15.9% | 12.1% |

| Xăng không chì RON 92 | -2.2% | -7.1% |

| Khí dầu mỏ hóa lỏng (LPG) | 6.0% | 3.7% |

| Tổng biên lợi nhuận gộp | 4.3% | 0.4% |

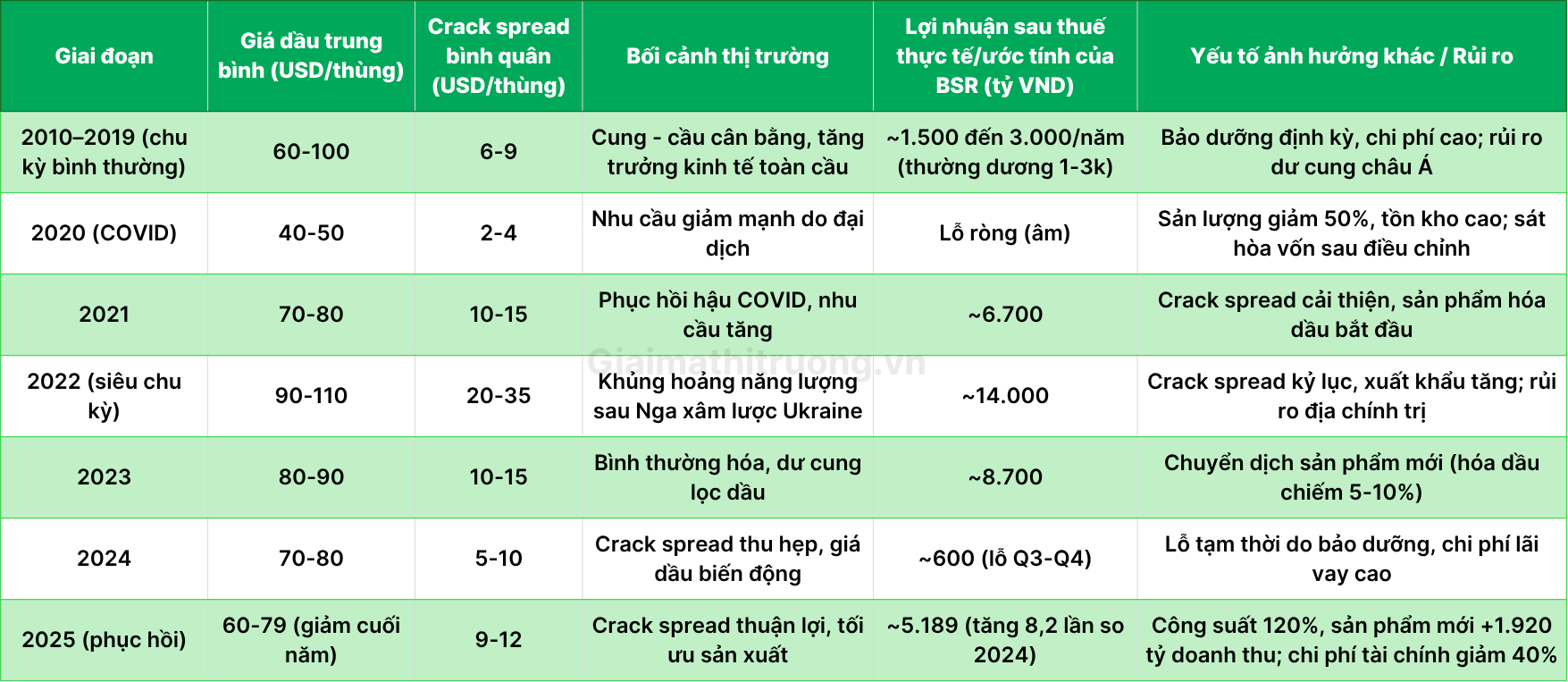

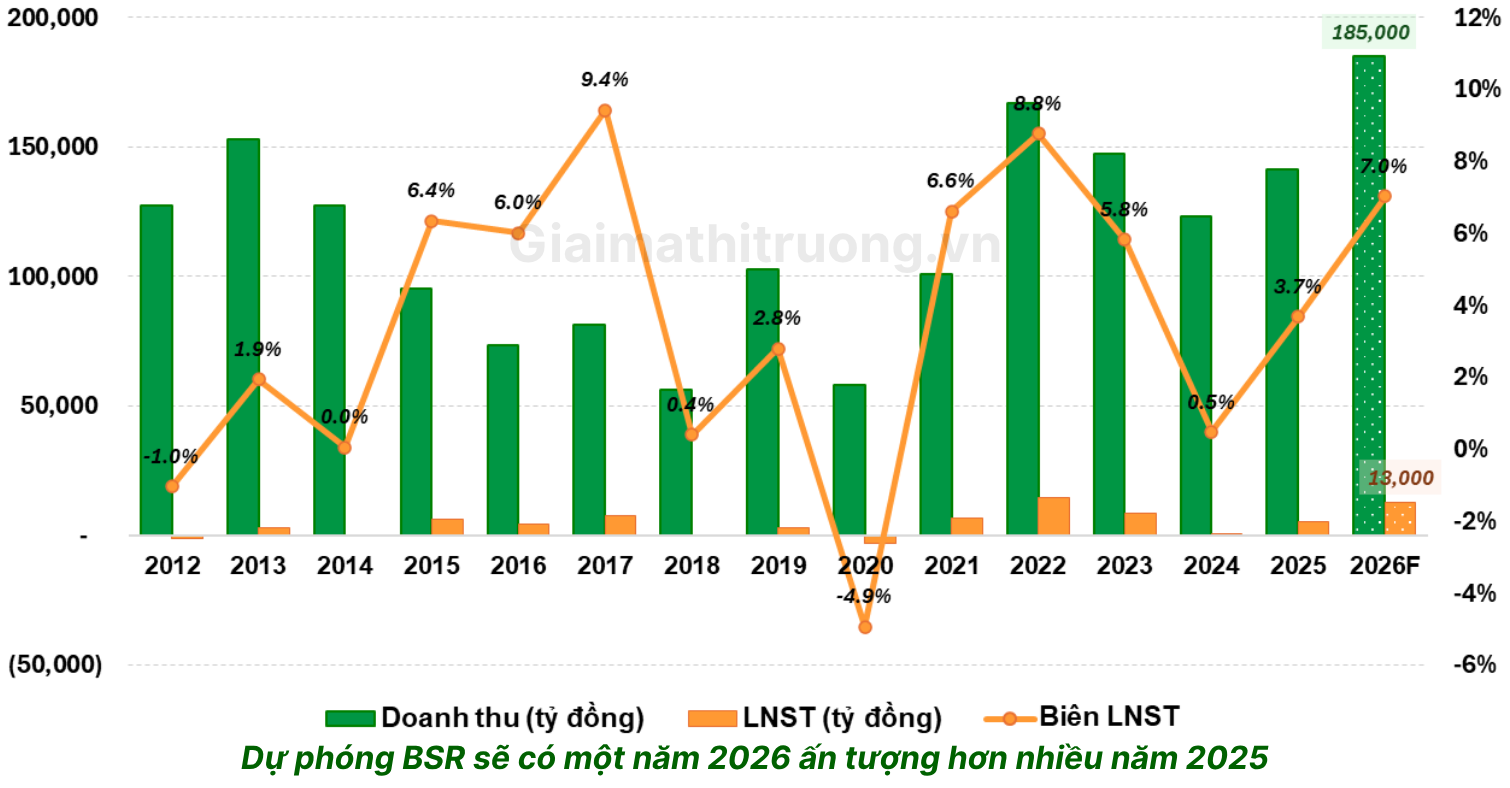

Để hiểu triển vọng của BSR trong năm 2026, cần nhìn lại năm 2025 như một nền tảng quan trọng. Đây là năm mà Ban lãnh đạo Bình Sơn đã chứng minh năng lực điều hành tốt.

Trong năm 2025, BSR còn ghi dấu ấn lịch sử với nhiều thành tựu nổi bật: vận hành nhà máy ở công suất bình quân quy đổi 120%, cán mốc 54 triệu giờ công an toàn, đưa tỷ lệ năng lượng tự tiêu thụ về mức 7,2% – thấp nhất lịch sử vận hành.

Forbes Việt Nam đánh giá thương hiệu BSR đạt giá trị 201,7 triệu USD, nằm trong Top 25 thương hiệu niêm yết hàng đầu. Đây cũng là năm thứ 3 liên tiếp BSR được Fitch Ratings xếp hạng tín nhiệm BB+ “Triển vọng ổn định”.

Kết quả kinh doanh 2025

- Doanh thu thuần hợp nhất: 298 tỷ đồng (+15,7% YoY, 102% kế hoạch)

- Lợi nhuận trước thuế: 541 tỷ đồng (+517% YoY, vượt 262% kế hoạch)

- LNST sau lợi ích CĐTS: 200 tỷ đồng (gấp 8,2 lần năm 2024)

- Sản lượng sản xuất: 7,9 triệu tấn – kỷ lục lịch sử vận hành (108% KH)

- Công suất vận hành bình quân: 120% công suất thiết kế

- Doanh thu kinh doanh quốc tế: 045 tỷ đồng (+37% so với 2024)

- Nộp ngân sách nhà nước: 250 tỷ đồng (110% kế hoạch)

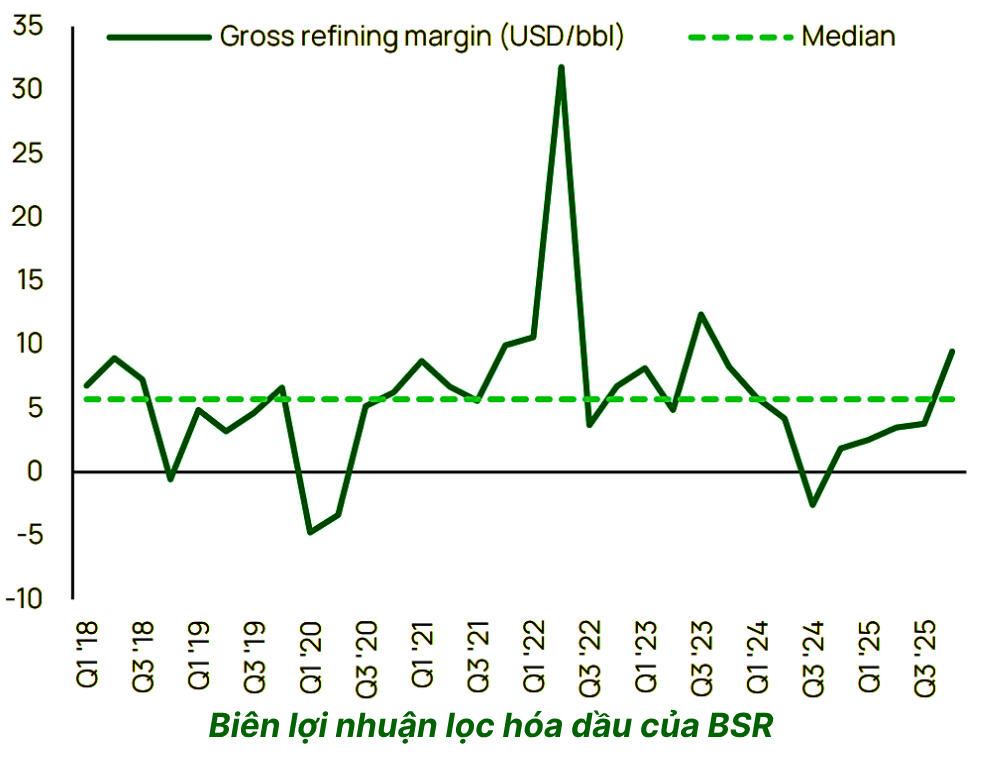

Điều đặc biệt đáng chú ý là động lực tạo ra lợi nhuận năm 2025. Trong bối cảnh giá dầu thô Brent giảm gần 20%, BSR vẫn đạt lợi nhuận kỷ lục nhờ tận dụng hiệu quả cơ chế crack spread – chênh lệch giữa giá dầu thô đầu vào và giá sản phẩm tinh chế đầu ra. Đây chính là bản chất kinh doanh cốt lõi của một nhà máy lọc dầu: không phải giá dầu tuyệt đối mà là biên lợi nhuận lọc hóa quyết định tất cả.

“Không phải giá dầu tuyệt đối, mà là crack spread mới là nhân tố quyết định lợi nhuận của BSR. Năm 2025, BSR đã biến giá dầu giảm thành lợi thế bằng cách tối ưu hóa giỏ nguyên liệu và đẩy mạnh tiêu thụ khi thị trường thuận chiều.”

Sức khỏe tài chính ổn định

Tại thời điểm cuối năm 2025, công ty không có nợ vay dài hạn. Lượng tiền mặt và tiền gửi ngắn hạn tăng nhẹ đạt 43.762 tỷ đồng, chiếm trên 50% tổng tài sản. Cấu trúc vốn an toàn này giúp BSR triển khai Dự án Nâng cấp – Mở rộng NMLD Dung Quất mà không tạo ra áp lực tài chính trong ngắn hạn.

Hành trình chuyển đổi xanh – Định vị cho tương lai

BSR đã tiên phong sản xuất thành công nhiên liệu SAF (nhiên liệu hàng không bền vững) và SMFO (nhiên liệu hàng hải bền vững) và xăng E10 RON 95 – đây là hướng đi chiến lược phù hợp với xu thế năng lượng xanh toàn cầu và quy định phát thải ngày càng chặt chẽ.

Phát triển dịch vụ bên ngoài

BSR đặt mục tiêu gia tăng doanh thu từ dịch vụ cung cấp ra bên ngoài lên từ 500 tỷ đến 3.000 tỷ đồng trong năm 2026, đồng thời doanh thu kinh doanh quốc tế năm 2025 đã tăng 37% lên 2.045 tỷ đồng – cho thấy tiềm năng đa dạng hóa nguồn thu rõ rệt.

2. Cú sốc Trung Đông – Sự kiện thay đổi cục diện

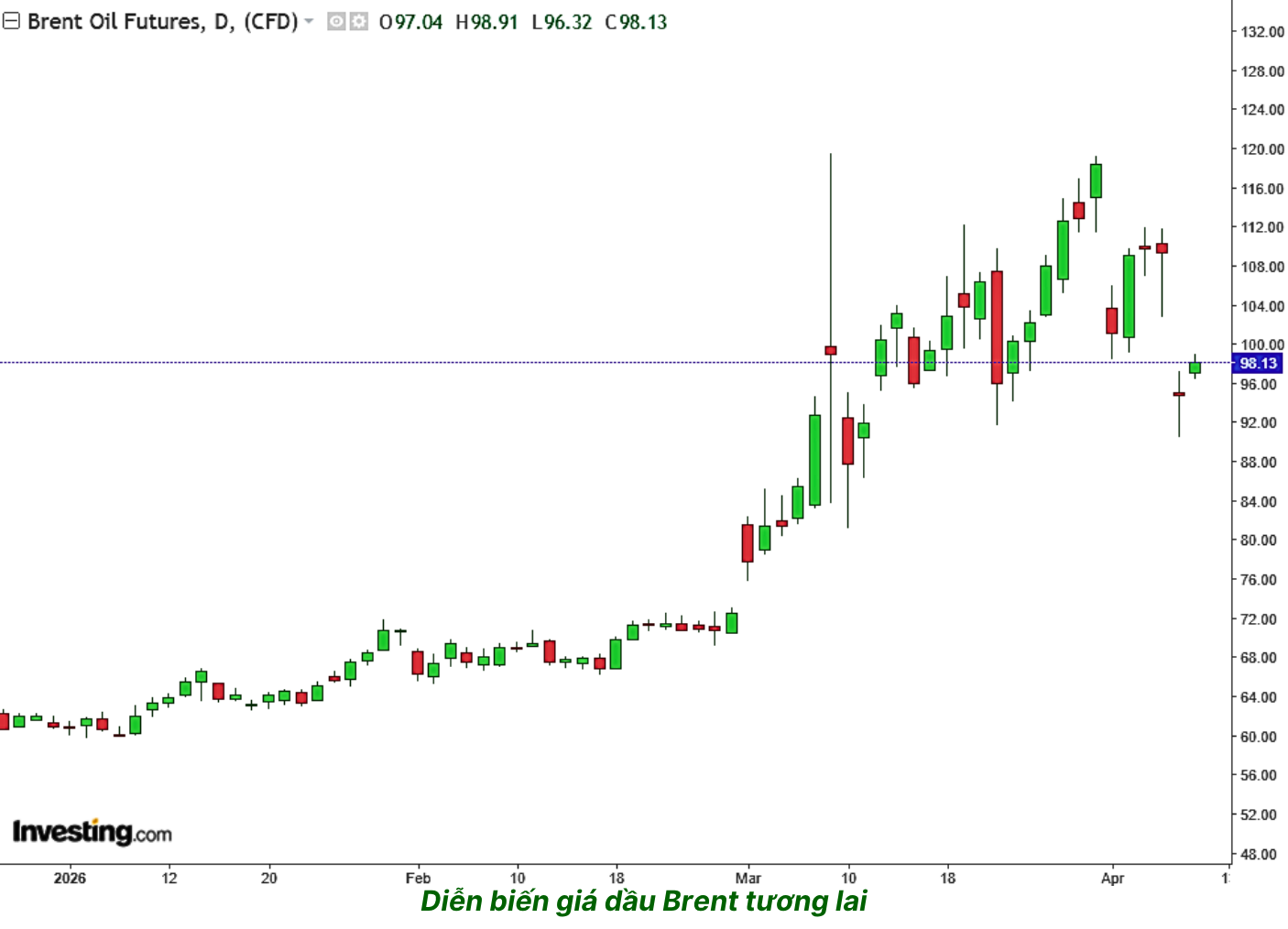

Sang năm 2026, thị trường dầu mỏ bước vào một giai đoạn hoàn toàn khác biệt so với mọi dự báo trước đó. Các tổ chức như Wood McKenzie và Platts từng dự báo Brent sẽ xuống dưới 60 USD. Thực tế đã diễn ra theo chiều ngược lại hoàn toàn.

Cuối tháng 2/2026, căng thẳng quân sự giữa Mỹ, Israel và Iran leo thang đột ngột. Ngày 4/3/2026, Lực lượng Vệ binh Cách mạng Iran (IRGC) tuyên bố đóng cửa eo biển Hormuz – tuyến hàng hải vận chuyển khoảng 20-25% lượng dầu thô đường biển toàn cầu, tương đương gần 20 triệu thùng/ngày. Cơ quan Năng lượng Quốc tế (IEA) mô tả đây là “thách thức an ninh năng lượng lớn nhất trong lịch sử.”

Diễn biến giá dầu – Cú sốc tháng 3/2026

- Brent đầu năm (01/01/2026): ~60–61 USD/thùng

- Trước xung đột (cuối T2/2026): ~65–70 USD/thùng

- Đỉnh cao nhất (30/3/2026): 116 USD/thùng

- Hiện tại (03/04/2026): ~109 USD/thùng

- Tăng so với đầu năm: +80% – mức tăng lớn nhất nhiều thập kỷ

- Dầu Brent tháng 3/2026: +63% – tháng tăng mạnh nhất kể từ 1988

Cuộc khủng hoảng này đã tạo ra tác động kép lên BSR, nhưng theo một chiều hoàn toàn bất ngờ với phần lớn nhà đầu tư: thay vì là nạn nhân của cú sốc nguồn cung, BSR lại trở thành một trong những người hưởng lợi lớn nhất trên thị trường chứng khoán Việt Nam.

3. Tại sao BSR hưởng lợi thay vì bị tổn hại?

Cơ cấu nguồn cung đặc thù – lá chắn quan trọng

Câu hỏi đầu tiên mà mọi nhà đầu tư đặt ra: BSR có bị đứt gãy nguồn cung dầu thô không? Câu trả lời, dựa trên thông tin từ chính Ban lãnh đạo BSR và Bộ Công Thương, là không – ít nhất là trong ngắn hạn.

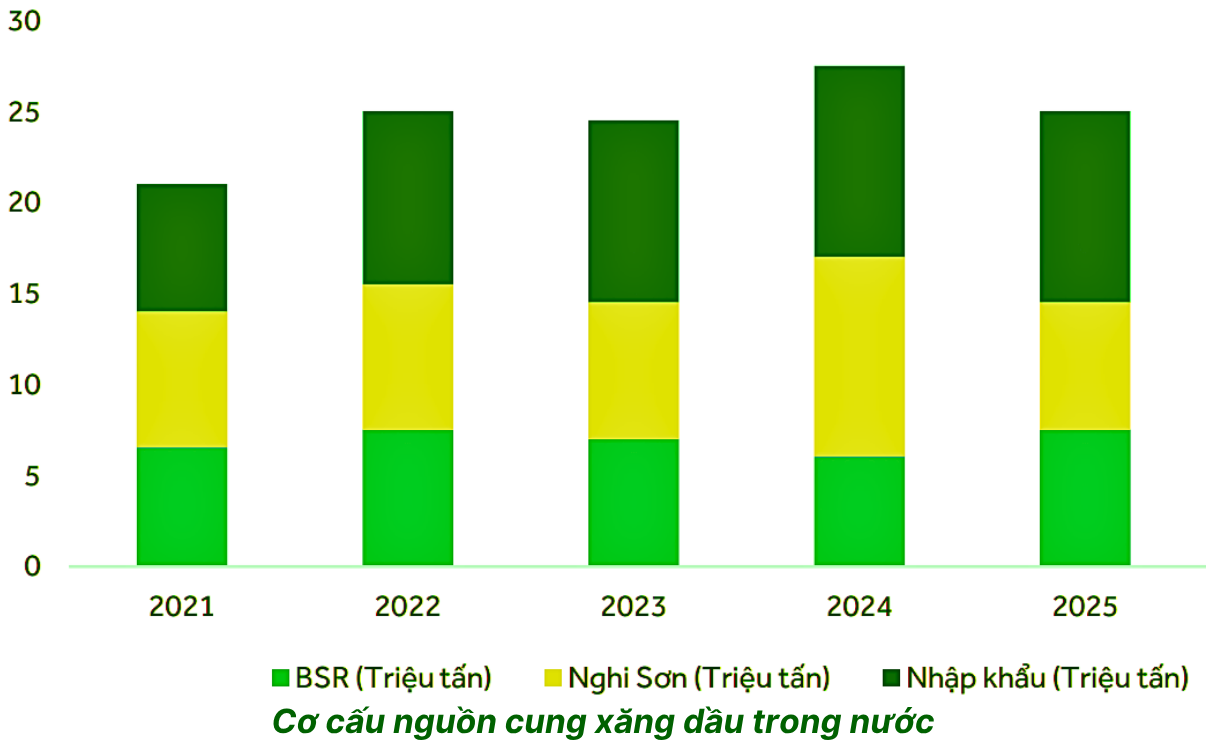

BSR ít phụ thuộc Hormuz hơn nhiều người nghĩ. Theo Tổng Giám đốc BSR ông Nguyễn Việt Thắng, Nhà máy Lọc dầu Dung Quất hiện sử dụng khoảng 30-35% dầu thô nguyên liệu nhập khẩu, chủ yếu từ Tây Phi, khu vực Địa Trung Hải, Mỹ và một phần từ Trung Đông. Phần còn lại – tức 65-70% – là dầu thô nội địa (chủ yếu từ mỏ Bạch Hổ và các lô khai thác trong nước).

Theo Phó Cục trưởng Bộ Công Thương bà Nguyễn Thúy Hiền, Nhà máy Lọc hóa dầu Bình Sơn hiện chủ yếu nhập khẩu nguồn dầu thô từ Mỹ, Brazil và một số thị trường khác nên ít ảnh hưởng từ tình trạng gián đoạn tại Hormuz.

BSR hiện có nguồn nguyên liệu dự trữ đủ để sản xuất hết tháng 4/2026. Theo Petrovietnam, tập đoàn đã xây dựng kịch bản Hormuz bị đóng từ trước và ngay lập tức kích hoạt các phương án ứng phó.

Cơ cấu nguồn cung dầu thô của nhà máy Dung Quất:

- Dầu thô nội địa (Bạch Hổ, các lô trong nước): 65-70% – không qua Hormuz

- Nhập khẩu từ Mỹ và Brazil: Chủ yếu – không qua Hormuz

- Nhập khẩu từ Tây Phi, Địa Trung Hải: Bổ sung – tuyến riêng, ít ảnh hưởng

- Nhập khẩu từ Trung Đông: Một phần nhỏ – rủi ro là có nhưng hạn chế

- Tồn kho dự trữ hiện tại: Đủ sản xuất hết tháng 4/2026

- Đánh giá của Bộ Công Thương: BSR “ít ảnh hưởng” từ gián đoạn Hormuz

Cũng theo Phó Cục trưởng Bộ Công Thương, nhà máy Nghi Sơn mới là đơn vị chịu tác động nặng nề hơn do tỷ lệ dầu nhập từ Trung Đông cao hơn nhiều. BSR, với lợi thế địa lý và chiến lược đa dạng hóa nguồn cung từ trước, đứng ở vị thế tương đối an toàn.

Điểm cần theo dõi: áp lực ngắn hạn sau tháng 4

Để đạt công suất quy đổi tối thiểu 120%, BSR đang nỗ lực tìm kiếm và mua bổ sung nguồn nguyên liệu trong tháng 3-4/2026, làm gia tăng áp lực mua hàng trong bối cảnh thị trường bất lợi. BSR đề nghị được phép mua trực tiếp dầu thô từ các lô Ruby, Bunga Orkid và Chim Sáo giao trong tháng 5-6/2026 như giải pháp tình thế đảm bảo nguồn cung kịp thời.

Điều lo ngại lớn nhất là nếu xung đột kéo dài, chi phí vận tải và bảo hiểm hàng hải sẽ tăng vọt, thời gian giao hàng kéo dài, và một số quốc gia có thể ưu tiên nhu cầu nội địa, hạn chế xuất khẩu dầu thô.

Crack spread bùng nổ – động lực cho lợi nhuận kỷ lục

Đây là cơ chế quan trọng nhất cần hiểu rõ. Khi Hormuz đóng cửa, các nhà máy lọc dầu tại Trung Đông không thể xuất sản phẩm tinh chế ra ngoài khu vực, tạo ra khan hiếm cục bộ sản phẩm lọc dầu tại châu Á. Trong khi đó, BSR vẫn nhận được nguyên liệu từ các tuyến không bị ảnh hưởng và tiếp tục sản xuất. Kết quả là giá sản phẩm đầu ra tăng mạnh hơn giá dầu thô đầu vào – crack spread mở rộng.

Crack spread Q1/2026 – Tăng trưởng mạnh so với cùng kỳ năm trước

- Crack spread xăng: +34% so Q1/2025

- Crack spread dầu diesel (DO): +83% so Q1/2025

- Crack spread nhiên liệu hàng không Jet A1: +119% so Q1/2025

- So sánh với năm 2022 (năm lợi nhuận kỷ lục): ~105% mức trung bình 2022

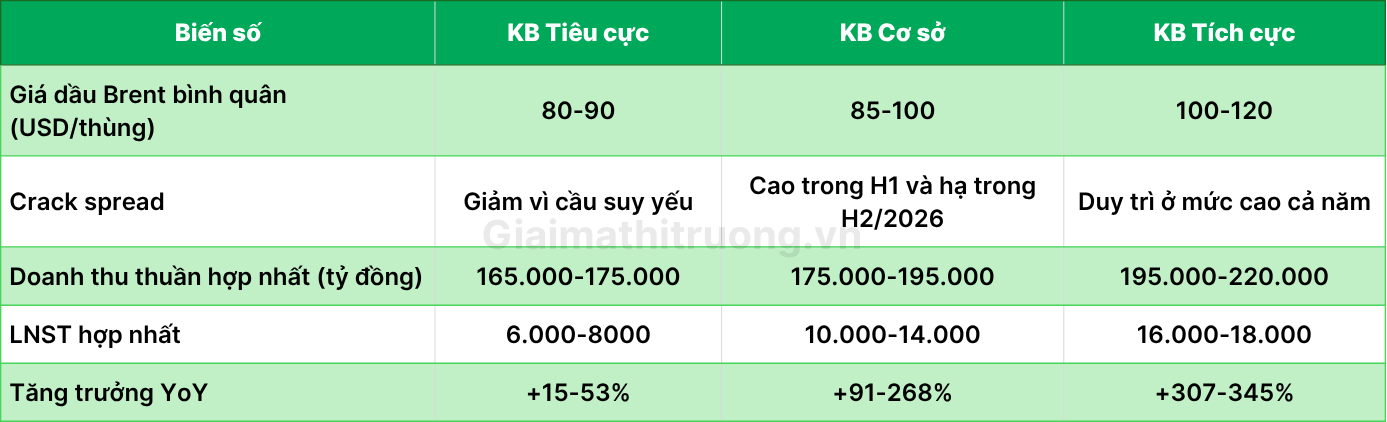

4. Dự phóng kết quả kinh doanh 2026

Với dữ liệu crack spread Q1 đã được các công ty chứng khoán lớn xác nhận, và tồn kho dầu thô đủ cho đến hết tháng 4, lợi nhuận Q1/2026 của BSR gần như đã được khóa sổ ở mức kỷ lục lịch sử. VCBS dự phóng LNST Q1/2026 đạt khoảng 4.500 tỷ đồng, trong khi MBS ước tính khoảng 4.217 tỷ đồng.

Điều quan trọng cần lưu ý: kế hoạch BSR đặt ra cho năm 2026 chỉ là 2.162 tỷ đồng LNST – một con số thận trọng đến mức không phản ánh thực tế Q1 đã xảy ra. Lịch sử cho thấy năm 2025 BSR vượt kế hoạch tới 262%. Nhà đầu tư không nên dùng con số kế hoạch như một dự báo thực tế.

- Kịch bản Bi quan: 20% xác suất

Giả định: Xung đột kéo dài >6 tháng. Kinh tế toàn cầu suy thoái. Nhu cầu xăng dầu giảm mạnh, kéo crack spread đảo chiều.

- Kịch bản Cơ sở: 45% xác suất

Giả định: Hormuz dần mở cửa Q2-Q3/2026 sau đàm phán. Giá dầu hạ nhiệt từ từ. Crack spread cao H1 và thu hẹp H2.

- Kịch bản Lạc quan: 35% xác suất

Giả định: Hormuz đóng cửa kéo dài. Dầu duy trì >100 USD cả năm. Crack spread duy trì ở mức đỉnh lịch sử xuyên suốt 2026.

Cụ thể, GMTT dự phóng KQKD năm 2026 của BSR như sau:

5. Rủi ro trọng yếu

Rủi ro cơ cấu cổ đông pháp lý. PVN đang sở hữu 92,13% cổ phần BSR, khiến free float chỉ đạt 7,87% – dưới ngưỡng 10% tối thiểu theo Luật Chứng khoán. BSR đã được gia hạn 12 tháng từ 11/3/2026 để khắc phục. Nếu không giải quyết được, công ty phải hủy tư cách đại chúng. Quá trình thoái vốn PVN tại BSR thậm chí có thể kéo dài đến cuối 2027 – đầu 2028.

Suy thoái kinh tế toàn cầu nếu xung đột kéo dài. IMF cảnh báo nếu giá dầu duy trì trên 100 USD trong một năm, lạm phát toàn cầu có thể tăng thêm 2 điểm phần trăm, sản lượng kinh tế giảm 1 điểm phần trăm. Kịch bản suy thoái sẽ kéo nhu cầu xăng dầu xuống và đảo chiều crack spread rất nhanh.

Crack spread đảo chiều nhanh khi Hormuz mở lại. Đây là rủi ro có tính chu kỳ. Khi tuyến hàng hải Hormuz được giải phóng, nguồn cung sản phẩm lọc dầu từ Trung Đông tràn trở lại thị trường châu Á, crack spread có thể thu hẹp rất nhanh trong vài tuần. H2/2026 chắc chắn sẽ thấp hơn H1 đáng kể.

Chi phí logistics và tỷ giá. Việc phải tránh tuyến Hormuz làm tăng chi phí vận tải và phí bảo hiểm hàng hải. Đồng thời, tỷ giá USD/VNĐ tăng làm đắt thêm 30-35% chi phí nhập khẩu dầu thô tính theo VNĐ.

Tiến độ dự án Dung Quất mở rộng. Dự án nâng công suất từ 148.000 lên 171.000 thùng/ngày (hoàn thành 2028) cần 25.322 tỷ đồng vốn chủ sở hữu giai đoạn 2026-2030. Áp lực tài chính này không ảnh hưởng lợi nhuận 2026 nhưng sẽ giới hạn khả năng phân phối lợi nhuận về sau.

6. Những sự kiện cần theo dõi

13/04/2026 – ĐHĐCĐ thường niên: Đây là sự kiện quan trọng nhất trong ngắn hạn. Thông tin về lộ trình khắc phục cơ cấu cổ đông, kế hoạch thoái vốn PVN và định hướng đổi tên công ty sẽ được công bố. Nhà đầu tư cần theo dõi sát để đánh giá tiến độ xử lý rủi ro pháp lý. Ngoài ra, tại đại hội, BSR cũng sẽ thông qua việc đổi tên thành “Tổng Công ty Lọc hóa dầu Việt Nam”. Tên gọi mới phản ánh tham vọng trở thành một thực thể có vị thế lớn hơn trong chuỗi giá trị lọc hóa dầu quốc gia, mở rộng vai trò từ vận hành Dung Quất sang đầu tư và năng lượng ở tầm quốc gia.

T4/2026 – Công bố BCTC Q1/2026: Kỳ vọng LNST đạt 4.200-4.500 tỷ đồng (+854-957%svck). Con số này sẽ là bằng chứng không thể phủ nhận về sức mạnh lợi nhuận của BSR trong môi trường giá dầu hiện tại. Đây là chất xúc tác mạnh nhất có thể kéo giá cổ phiếu hồi phục.

T5–T6/2026 – Tín hiệu đàm phán Mỹ–Iran: Nếu eo biển Hormuz mở lại, giá dầu sẽ hạ nhiệt về 80 USD nhưng lợi nhuận H1 đã được đảm bảo. Ngược lại, nếu chiến sự tiếp tục, kịch bản lạc quan có thể xảy ra và lợi nhuận cả năm có thể vượt 16.000 tỷ.

T7–T8/2026 – Khả năng gia nhập rổ VN30: GMTT đánh giá BSR đáp ứng hầu hết tiêu chí và vốn hóa đứng thứ 22 trong các cổ phiếu hiện tại của VN30. Nếu được đưa vào rổ, dòng vốn từ các quỹ ETF sẽ tạo ra lực cầu lớn và bền vững.

T9/2026 – Nâng hạng thị trường FTSE: Việt Nam dự kiến được nâng hạng lên nhóm Thị trường Mới nổi FTSE vào tháng 9/2026. Dòng vốn ngoại đổ vào thị trường chứng khoán sẽ hưởng lợi gián tiếp cho toàn bộ bluechip, trong đó có BSR.

7. Nhận định tổng quan

BSR đã chuyển từ cổ phiếu cần thận trọng sang cổ phiếu hưởng lợi địa chính trị lớn nhất thị trường Việt Nam trong quý 1/2026. Ba điểm mấu chốt cần ghi nhớ:

- Thứ nhất, rủi ro thiếu dầu thô đầu vào của BSR thấp hơn lo ngại ban đầu – do 70% nguyên liệu nội địa và nguồn nhập khẩu chủ yếu từ Mỹ và Brazil, không đi qua Hormuz.

- Thứ hai, crack spread đã bùng nổ ở mức lịch sử – đây chính là động cơ lợi nhuận thực sự của BSR, và nó đang hoạt động ở công suất tối đa.

- Thứ ba, rủi ro lớn nhất hiện tại không phải là giá dầu hay nguồn cung, mà là vấn đề cơ cấu cổ đông (cần giải quyết trong 12 tháng từ 11/3/2026) và kịch bản suy thoái kinh tế toàn cầu nếu xung đột kéo dài không kiểm soát – làm suy giảm nhu cầu xăng dầu và đẩy crack margin đảo chiều.

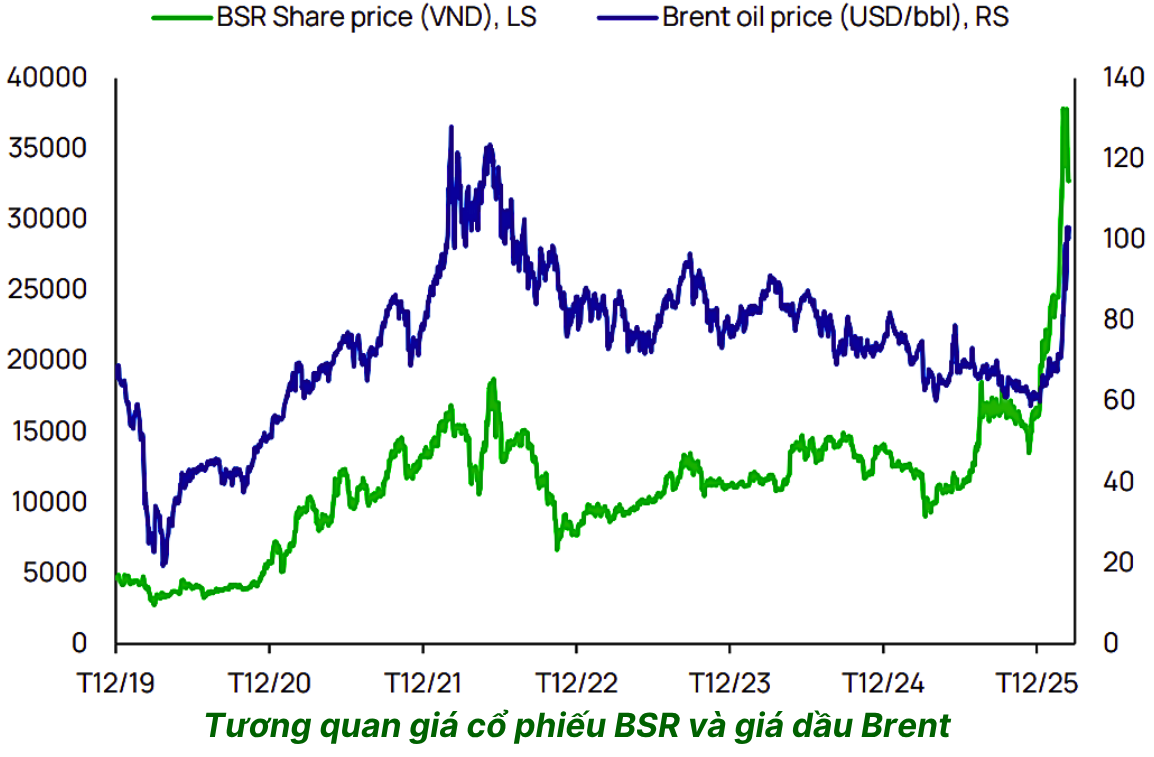

Cổ phiếu BSR đang trong nhịp điều chỉnh mạnh, có thời điểm giảm hơn 35% từ đỉnh lịch sử hồi đầu tháng 3/2026. Tại mức giá 25.000 đồng ngày 9/4, BSR đang giao dịch ở mức định giá khá hấp dẫn so với lợi nhuận dự kiến. Trong kịch bản cơ sở với LNST 10.000-14.000 tỷ đồng, cổ phiếu BSR đang có P/E chỉ 8,9-12,5 lần – một con số khá hấp dẫn với doanh nghiệp lớn nhất ngành lọc dầu quốc gia. Lý do lớn nhất thị trường đang định giá BSR thận trọng là vấn đề pháp lý cơ cấu cổ đông – không phải vì nền tảng kinh doanh xấu.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 4)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 3)

Kỹ năng mềm – Linh hồn của nhà đầu tư (Phần 2)