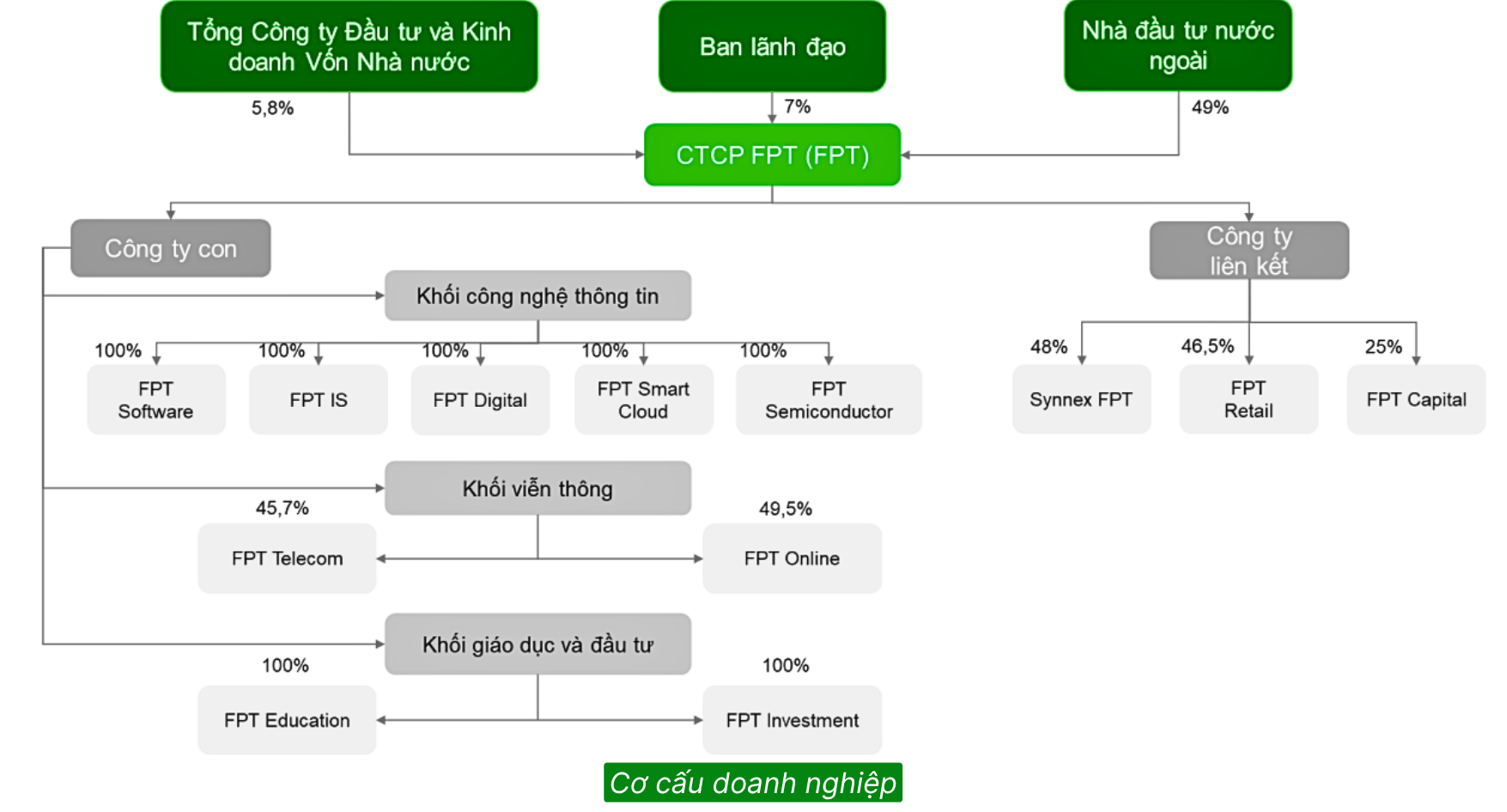

Giới thiệu doanh nghiệp

Thành lập năm 1988, FPT là công ty công nghệ lớn nhất Việt Nam, hoạt động trong ba lĩnh vực chính: Công nghệ, Viễn thông và Giáo dục. FPT cũng là công ty dịch vụ viễn thông lớn thứ ba của Việt Nam và nằm trong số ít các công ty đã thành lập cơ sở giáo dục để cung cấp lực lượng lao động có tay nghề cao. FPT đã cung cấp dịch vụ tại tất cả tỉnh, thành Việt Nam và liên tục mở rộng hoạt động xuất khẩu phần mềm ra toàn cầu, bao gồm Nhật Bản, Mỹ, Châu Á – Thái Bình Dương (APAC) và EU.

Công ty đang đầu tư mạnh vào AI (mục tiêu đào tạo 50.000 kỹ sư AI và 10.000 kỹ sư bán dẫn đến 2030), mở rộng trung tâm dữ liệu (4 trung tâm hoạt động, mở rộng tại Việt Nam, APAC, Đức, Trung Đông), và tham gia chương trình chuyển đổi số quốc gia Việt Nam.

Triển vọng doanh nghiệp

Động lực thúc đẩy tăng trưởng

FPT không chỉ là công ty phần mềm, còn có FPT Telecom, FPT Education, FPT Online… Sự đa dạng giúp bù đắp chu kỳ ngành và đào tạo nguồn nhân lực nội bộ – lợi thế lớn trong bối cảnh khan hiếm kỹ sư CNTT khu vực.

1. Mảng chuyển đổi số & dịch vụ CNTT toàn cầu vẫn là xương sống tăng trưởng.

Tuy có dấu hiệu chững lại, doanh thu từ mảng CNTT vẫn tăng trưởng 2 chữ số trong nửa đầu năm 2025.

➢ Vị thế thương hiệu và mở rộng thị trường nước ngoài, đặc biệt Nhật Bản & châu Âu.

Tăng trưởng tại Nhật Bản và các quan hệ đối tác châu Âu cho thấy FPT đang dần giảm phụ thuộc vào doanh thu nội địa – điều quan trọng để gia tăng biên lợi nhuận và ổn định doanh thu theo hợp đồng dài hạn.

Mặc dù nổi tiếng trong lĩnh vực robot và các ngành công nghệ cao, Nhật Bản vẫn tụt hậu trong một số lĩnh vực chuyển đổi số. Nước này vẫn còn phụ thuộc vào hệ thống CNTT lỗi thời, dân số già hóa và lực lượng lao động suy giảm, thói quen giao dịch dùng tiền mặt, cùng văn hóa doanh nghiệp thận trọng.

FPT đang tận dụng cơ hội này bằng cách mở rộng quy mô thông qua M&A và hợp tác chiến lược với các tập đoàn lớn. Điển hình là thương vụ mua lại 100% cổ phần của Next Advanced Communications Co., Ltd. (NAC) vào năm 2023. Thương vụ này giúp FPT bổ sung gần 300 kỹ sư chất lượng cao cùng chuyên môn sâu về tư vấn chiến lược, thiết kế kiến trúc, lập kế hoạch hệ thống CNTT, phát triển và vận hành. Trong nửa đầu năm 2025, FPT cũng ký kết hợp tác chiến lược với ANA Systems (công ty CNTT thuộc ANA Group – tập đoàn hàng không lớn nhất Nhật Bản) và ATEC (tập đoàn phát triển phần mềm ô tô của Nhật).

FPT đặt mục tiêu đạt 1 tỷ USD doanh thu từ thị trường Nhật vào 2027

➢ Đầu tư lớn vào AI – kỳ vọng vào tương lai công nghệ.

FPT đã công bố các dự án lớn liên quan đến AI (nhà máy AI, hợp tác chiến lược với NVIDIA và các MoU về chuyển đổi AI trị giá hàng chục triệu USD). Những bước đi này nếu triển khai hiệu quả sẽ giúp FPT chuyển từ nhà cung cấp phần mềm truyền thống sang nhà cung cấp giải pháp AI tích hợp.

Trong bảng xếp hạng top 500 công bố tháng 6/2025, hai nhà máy AI của FPT đặt tại Nhật Bản và Việt Nam lần lượt giữ vị trí thứ 36 và 38. Kết quả này đưa FPT vào nhóm hạ tầng siêu máy tính hàng đầu thế giới, đồng thời xác lập họ là nhà cung cấp dịch vụ AI Cloud thương mại hàng đầu Nhật Bản.

Trong 5 năm tới, FPT đặt mục tiêu phát triển thêm 3 nhà máy AI trên toàn cầu, hướng đến việc đưa Việt Nam thành quốc gia dẫn đầu khu vực về hạ tầng tính toán AI.

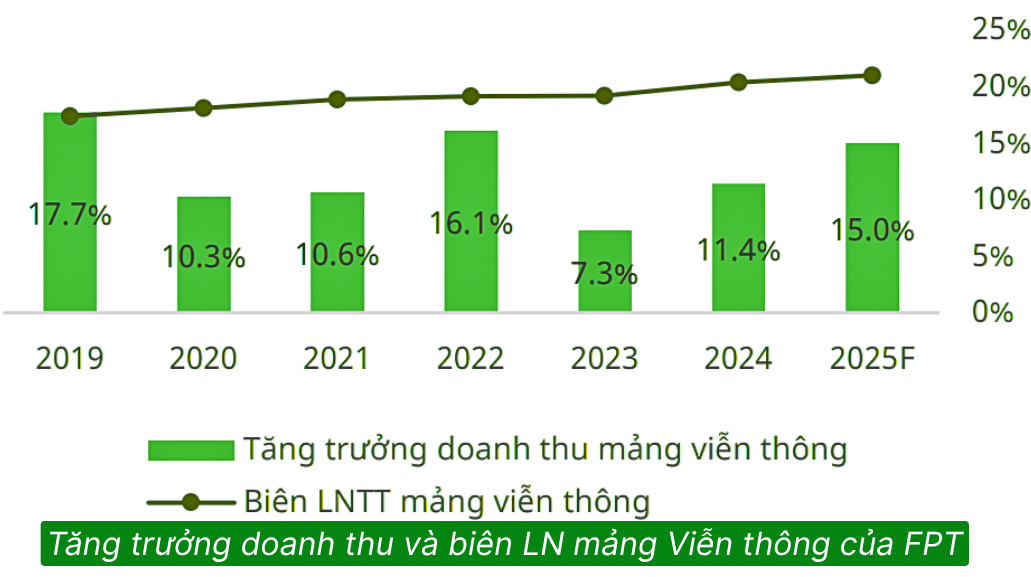

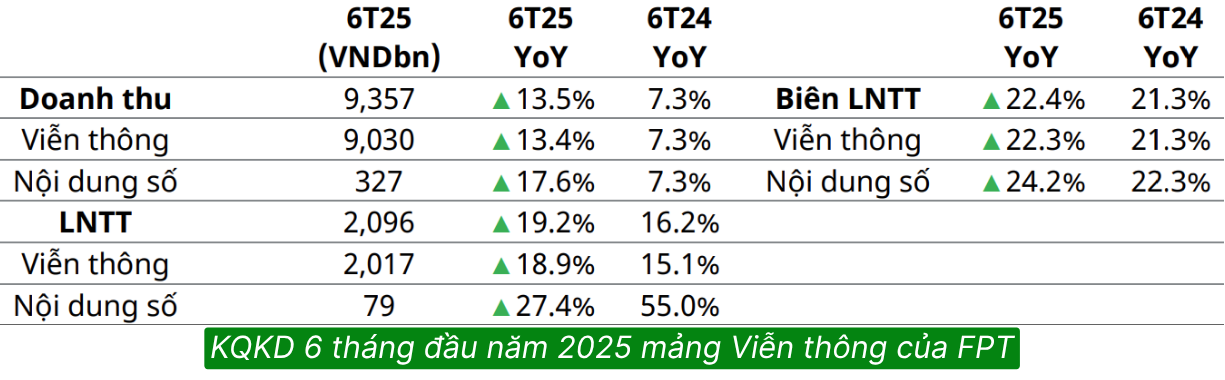

2. Mảng viễn thông tăng trưởng ổn định nhờ tăng số lượng thuê bao và phí

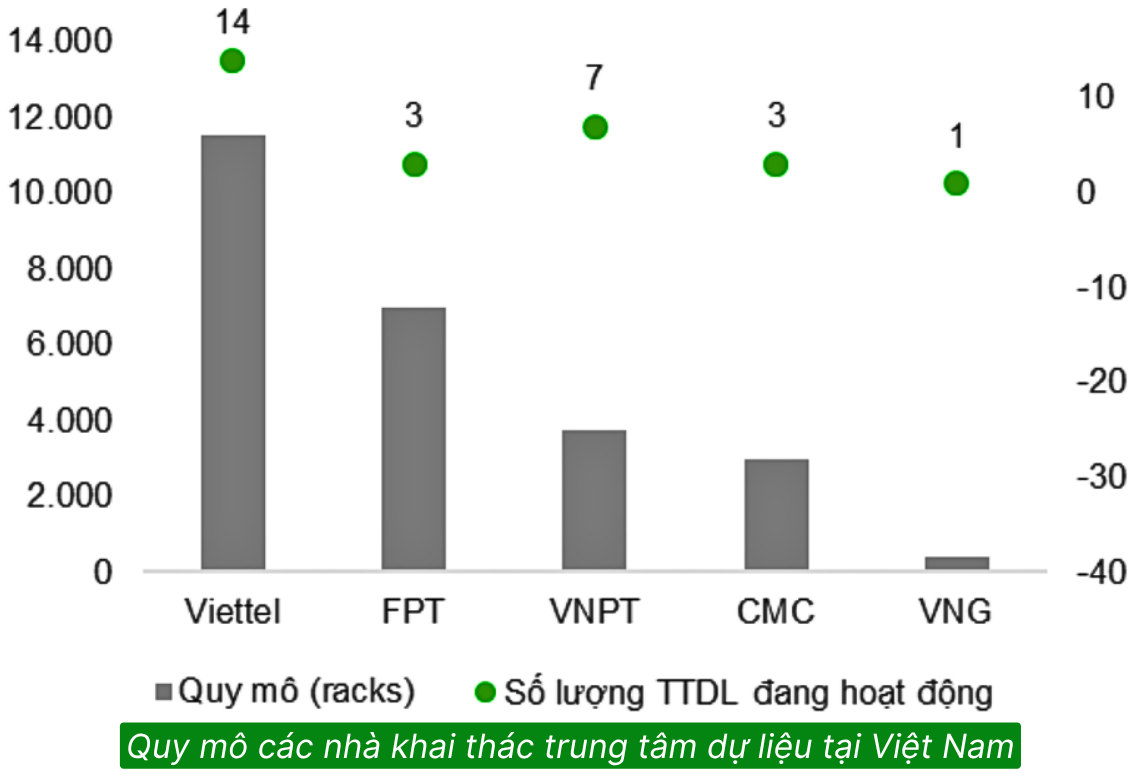

Doanh thu băng rộng được kỳ vọng tăng trưởng ổn định, nhờ tăng phí thuê bao đối với khách hàng mới, và tăng số lượng thuê bao do sự gia tăng của các hộ gia đình trẻ và các gói dịch vụ riêng cho nhà sáng tạo nội dung và game thủ của FPT. FPT hiện có bốn trung tâm dữ liệu quy mô lớn tại Hà Nội và TP.HCM, có tổng diện tích 17.000 m² và 7.000 tủ rack.

Về lĩnh vực cho thuê trung tâm dữ liệu (DC), thị trường APAC đã tăng trưởng nhanh chóng trong những năm gần đây, với Singapore và Hong Kong là các trung tâm chính, trong khi các thị trường mới nổi như Thái Lan và Ấn Độ đang dần bắt kịp.

3. Mảng giáo dục: Mở rộng quy mô, tăng trưởng học viên và nâng tầm hợp tác quốc tế

FPT tiếp tục đẩy mạnh đầu tư mở rộng nhanh mạng lưới các trường K-12 tích hợp tại nhiều tỉnh thành, cộng với triển khai thêm các chương trình đào tạo mới về ngành bán dẫn, AI, ô tô. Đây sẽ là bàn đạp thúc đẩy tăng trưởng học viên mới theo học các chương trình của FPT. Doanh thu/học viên dự kiến duy trì ở mức ổn định trong các giai đoạn đầu.

Mảng giáo dục sẽ mở rộng mạnh nhờ khu phức hợp Huế (20.000 sinh viên, dự kiến vận hành 2026). Công trình đã gần hoàn thiện và đang chuẩn bị vận hành.

Những vấn đề và thách thức đối với FPT

Giữa tháng 8/2025, ban lãnh đạo FPT đã điều chỉnh kế hoạch theo kịch bản cơ sở mới với tăng trưởng doanh thu là 15% so với cùng kỳ và tăng trưởng lợi nhuận là 18%-19% so với cùng kỳ. Những con số này thấp hơn so với mục tiêu tại ĐHĐCĐ là tăng trưởng doanh thu 20% và tăng trưởng lợi nhuận trước thuế 21%.

Ước tính theo kế hoạch mới, FPT đặt mục tiêu doanh thu và lợi nhuận trước thuế năm 2025 lần lượt khoảng 73.000 tỷ đồng và 13.000 tỷ đồng.

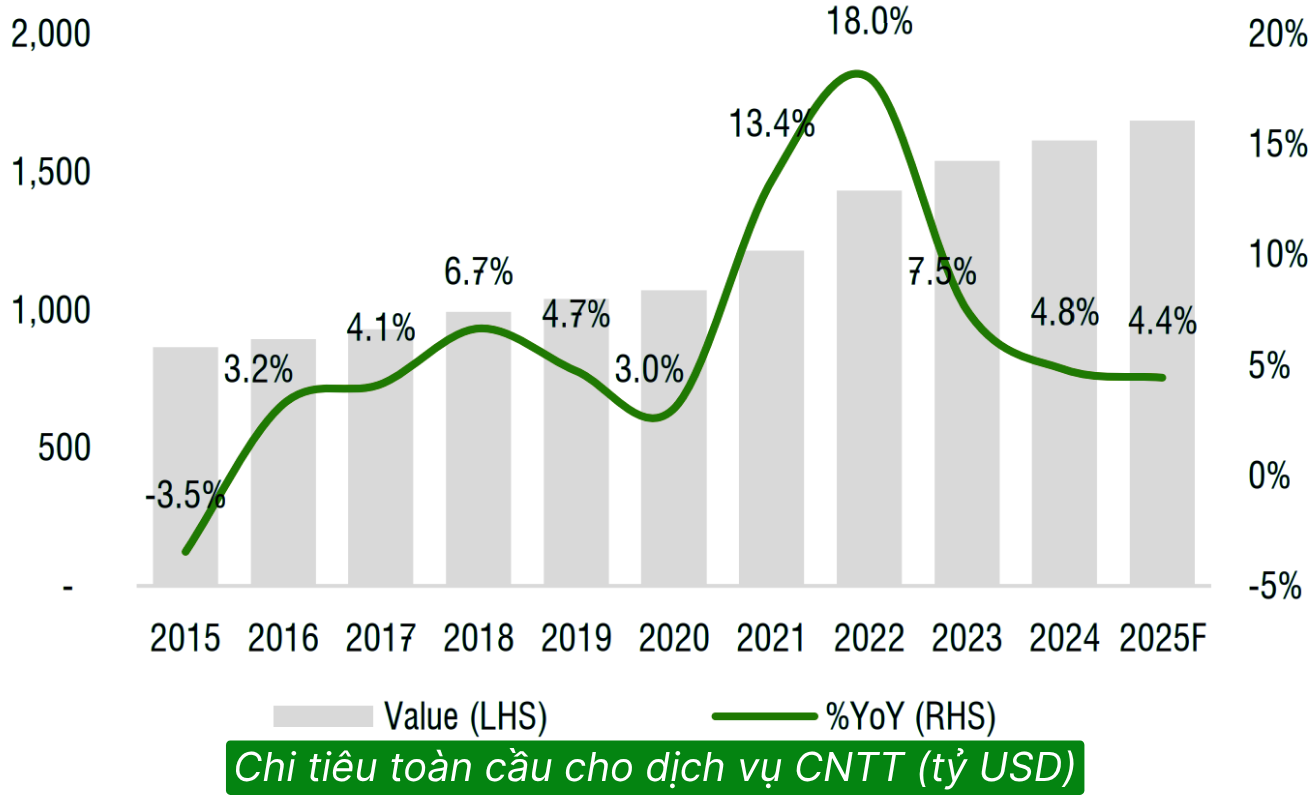

Tình hình kinh doanh của FPT đang gặp một số thách thức nhất định, đặc biệt trong lĩnh vực trụ cột của tập đoàn là công nghệ. Trong tháng 7/2025, công ty tư vấn và nghiên cứu công nghệ Hoa Kỳ Gartner (Mỹ) đã hạ dự báo tăng trưởng chi tiêu cho công nghệ thông tin toàn cầu năm 2025 xuống còn 7,9% thấp hơn đáng kể so với mức dự báo 9,8% vào tháng 1/2025. Tương tự, Tập đoàn Dữ liệu Quốc tế (IDC) cũng dự báo chi tiêu công nghệ thông tin toàn cầu năm 2025 sẽ chỉ tăng trong khoảng 5-9%.

1. Khối ngoại bán ròng mạnh mẽ

Trong những tháng gần đây, các nhà đầu tư tổ chức tỏ ra lo ngại về triển vọng tăng trưởng ngắn hạn của FPT. Các nhà đầu tư nước ngoài đã liên tục bán ra cổ phiếu FPT từ cuối tháng 7/2025, với giá trị bán ròng lớn, dẫn đến áp lực giảm giá.

Theo thống kê, tính đến ngày 15/10/2025, khối ngoại đã bán ròng lũy kế từ đầu năm hơn 17.200 tỷ đồng cổ phiếu FPT, chỉ đứng sau Vingroup (VIC) với khoảng 18.400 tỷ đồng và bỏ xa mã thứ ba là Vinhomes (VHM) gần 9.700 tỷ đồng.

Đáng chú ý, phần lớn giá trị bán ròng tại VIC đến từ giao dịch thỏa thuận của Tập đoàn SK (Hàn Quốc) trong tháng 8. Nên nếu chỉ tính phương thức giao dịch khớp lệnh, FPT hiện là cổ phiếu bị bán ròng mạnh nhất trên sàn từ đầu năm.

Tính đến hết ngày 15/10, tỷ lệ sở hữu nước ngoài (room ngoại) tại FPT đạt 12,62%, tương ứng hơn 215 triệu cổ phiếu. Động thái này trái ngược với giai đoạn 2023–2024 khi FPT luôn “kín room”, thường xuyên được nhà đầu tư nước ngoài săn đón.

2. Suy giảm tốc độ tăng trưởng mảng công nghệ và chi tiêu CNTT toàn cầu

Tăng trưởng dịch vụ CNTT nước ngoài chững lại do trì hoãn chi tiêu liên quan đến thuế quan và các hợp đồng quy mô nhỏ giảm đi khi khách hàng ưu tiên tiết kiệm chi phí nhờ sử dụng AI. APAC (đặc biệt Singapore, Hàn Quốc) ghi nhận mức giảm tốc rõ nét. Triển vọng tăng trưởng đang yếu dần, tương đồng với xu hướng chậm lại có tính cấu trúc ở các doanh nghiệp IT Ấn Độ.

➢ Mảng công nghệ (chiếm tỷ trọng lớn trong doanh thu FPT) chứng kiến tốc độ tăng trưởng giá trị hợp đồng ký mới chững lại từ nửa đầu năm 2025, do suy giảm chi tiêu CNTT tại các thị trường quốc tế (như Mỹ và châu Âu). Điều này dẫn đến việc FPT phải điều chỉnh giảm mục tiêu lợi nhuận năm 2025 và tạm thời “đóng băng” đầu tư mới vào AI, khiến nhà đầu tư lo ngại về triển vọng tăng trưởng. Trong bối cảnh đó, mặc dù khối công nghệ trong nước vẫn giữ được đà tăng trưởng, sự chững lại của mảng thị trường quốc tế là không thể tránh khỏi.

➢ Kỳ vọng lớn nhất của nhà đầu tư vào FPT là mảng kinh doanh Nhà máy AI (AI Factory) hợp tác với Nvidia. Tuy nhiên, mảng này đang đối mặt với những thách thức đầu tiên về tính thương mại. Có thể kể đến như hiệu suất sử dụng tại các nhà máy AI (Việt Nam và Nhật Bản) hiện đang dưới 10% do nhu cầu thuê dịch vụ GPU và AI từ khách hàng chưa bùng nổ như dự kiến.

Chính vì vậy, FPT quyết định tạm thời không đầu tư thêm Nhà máy AI mới trong năm 2025. Thay vào đó, tập đoàn sẽ tập trung vào việc tăng công suất và tối ưu hóa chi phí cho các cơ sở hiện tại.

3. Nhu cầu thị trường và áp lực cạnh tranh

FPT cũng đang phải đối mặt với áp lực cạnh tranh gay gắt cả trong và ngoài nước.

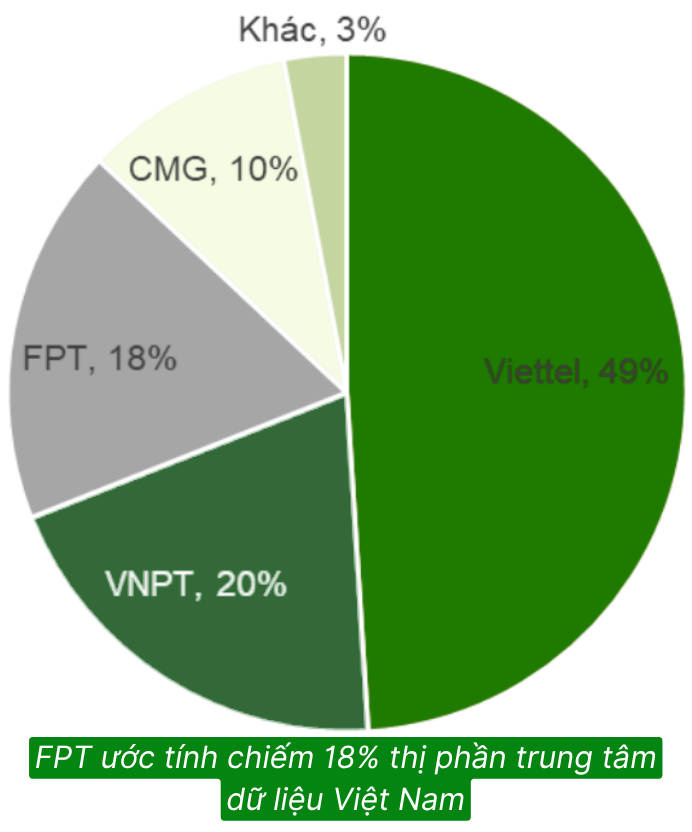

– Trong nước: Viettel, VNPT cùng nhiều đơn vị nhà nước đang tăng cường năng lực AI/điện toán đám mây;

– Trên trường quốc tế: Nhu cầu yếu tại Mỹ và châu Á-Thái Bình Dương dẫn đến backlog mới chỉ tăng 7,7% trong 7 tháng đầu 2025. Cạnh tranh gay gắt từ các công ty outsourcing Ấn Độ gây áp lực giá cả và giảm biên lợi nhuận. Nhà máy AI của FPT hiện chỉ sử dụng 10% công suất, thấp hơn đối thủ.

Sự cạnh tranh này có thể làm giảm biên lợi nhuận và đòi hỏi FPT phải gia tăng chất lượng, đổi mới liên tục.

– Ở mảng Viễn Thông: FPT phải đối mặt với sự cạnh tranh mạnh mẽ từ hai nhà mạng nhà nước lớn là Viettel và VNPT. Hơn nữa, xu hướng sử dụng băng rộng di động (xu hướng 5G) ngày càng phổ biến, đe dọa lên tăng trưởng nhu cầu cho băng rộng cố định.

4. Rủi ro chính sách & quyền sở hữu liên quan FPT Telecom.

Tin tức về việc Bộ Công an mua cổ phần tại FPT Telecom (thay đổi cấu trúc sở hữu của mảng viễn thông) tạo rủi ro chính sách và làm tăng sự nhạy cảm của nhà đầu tư nước ngoài/đối tác liên quan đến yêu cầu an ninh mạng, kiểm soát dữ liệu và quyền tiếp cận thị trường. Điều này có thể giới hạn một số khách hàng nước ngoài và ảnh hưởng đến lợi nhuận mảng viễn thông.

5. Kỳ vọng đã rất cao, rủi ro phải “hạ cánh mềm”.

Giai đoạn 2023-2024, FPT từng được định giá cao dựa trên kỳ vọng AI & chuyển đổi số. Bất kỳ thông tin hạ mục tiêu lợi nhuận hay hoãn đầu tư lớn đều gây phản ứng mạnh từ thị trường. Rủi ro tâm lý và kỳ vọng thị trường đối với FPT là không hề nhỏ. Khi thị trường phân hóa, tiền sẽ chảy vào những mã khác có câu chuyện rõ ràng hơn hoặc ít rủi ro hơn.

Kết quả KD Q2/25: Lợi nhuận vững chắc dù đà tăng doanh thu chậm lại

Doanh thu Dịch vụ Công nghệ chậm lại khiến tổng doanh thu giảm tốc

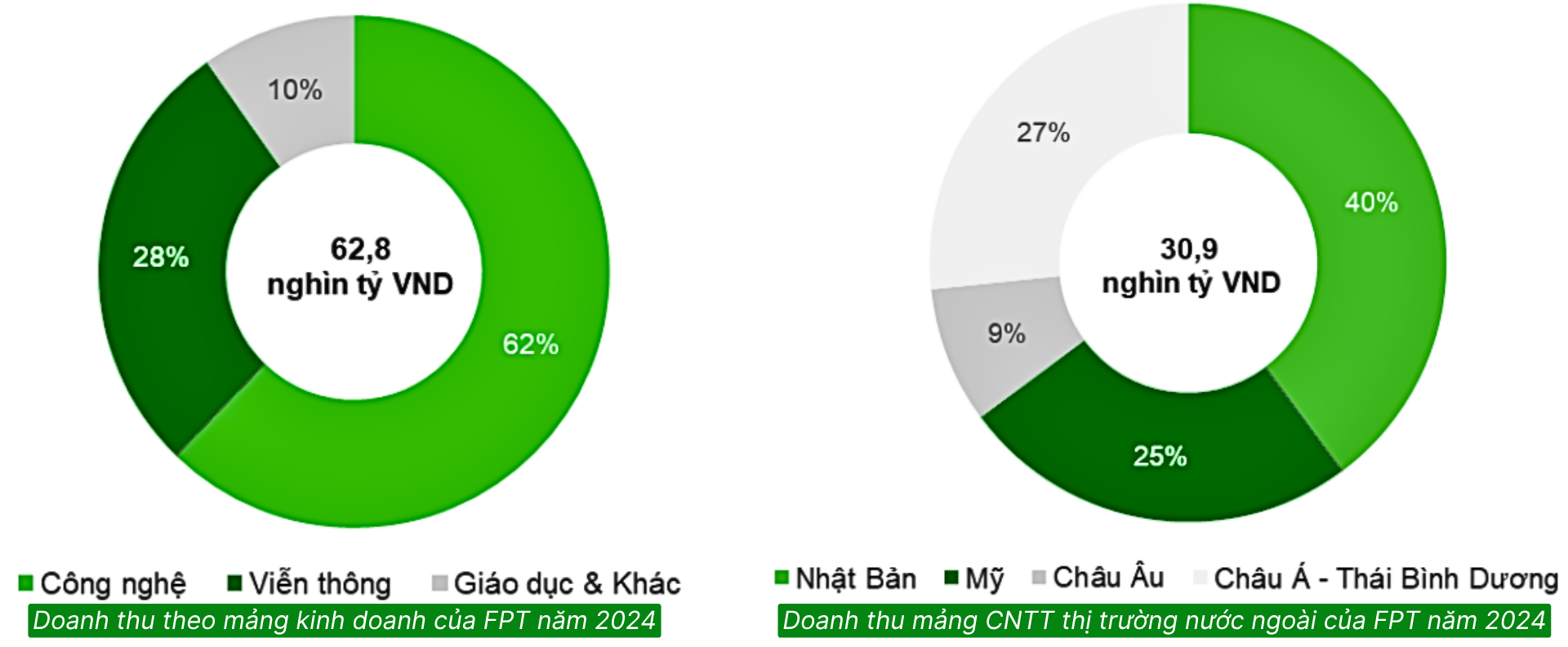

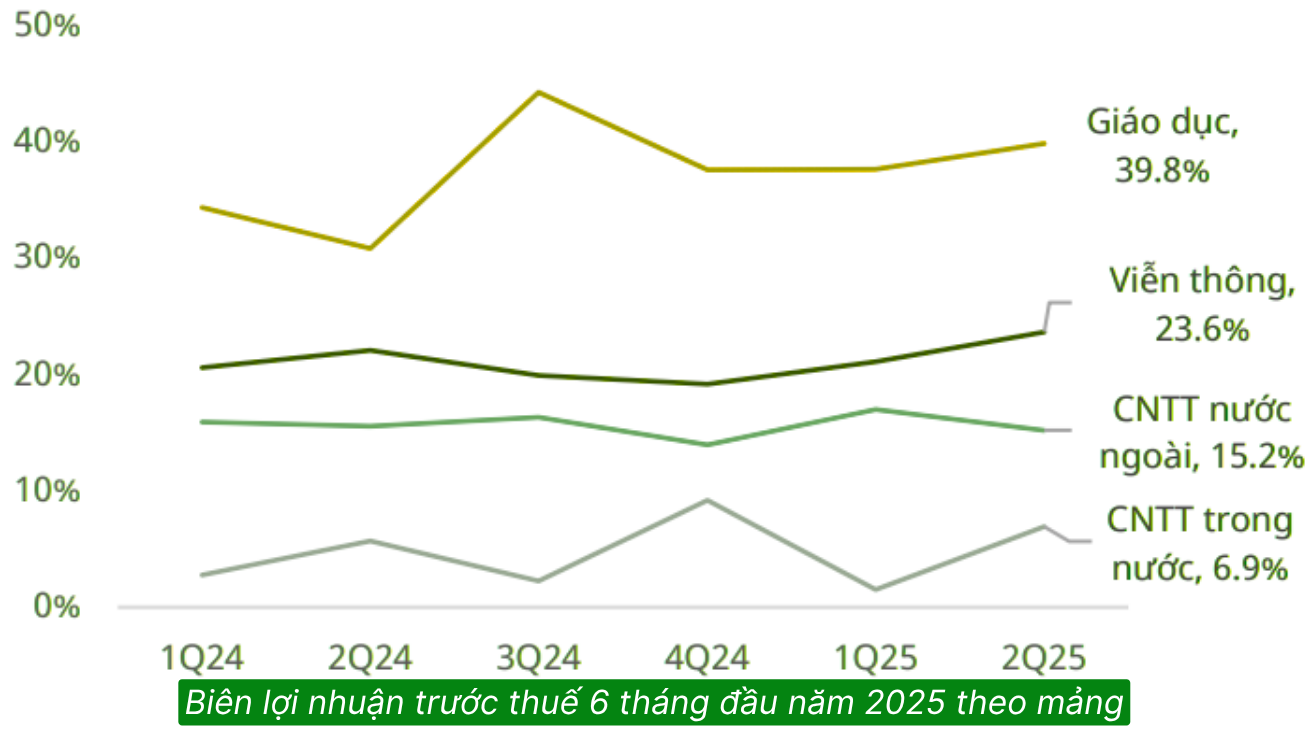

Trong Q2/2025, doanh thu thuần của FPT tăng 9,1% svck, đạt 16,6 nghìn tỷ. Đà tăng trưởng chậm lại chủ yếu do sự giảm tốc của doanh thu Dịch vụ Công nghệ. Trong kỳ, doanh thu chủ yếu đến từ Công nghệ (62,3%), tiếp theo là Viễn thông (28,6%) và Giáo dục, Đầu tư & Khác (9,0%). Doanh thu lũy kế 6T2025 đạt 32.700 tỷ, hoàn thành 43,4% kế hoạch năm.

Lợi nhuận trước thuế (LNTT) tăng 14% svck, đạt 3,1 nghìn tỷ, trong đó Viễn thông và Giáo dục & khác gia tăng đóng góp, lần lượt đạt 35,9% và 18,9%. LNTT lũy kế 6T2025 hoàn thành 46,3% kế hoạch năm.

Doanh thu Dịch vụ CNTT tại APAC chịu áp lực

Doanh thu Dịch vụ CNTT nước ngoài tăng 7,8% svck trong Q2/2025, đạt 8,5 nghìn tỷ. Nhật và EU tiếp tục là các thị trường có biên lợi nhuận cao và tăng trưởng doanh thu nhanh nhất, trong khi doanh thu thị trường APAC giảm 11% svck.

Dịch vụ CNTT trong nước sụt giảm

Doanh thu Dịch vụ CNTT trong nước giảm 7,7% svck, đạt 1,9 nghìn tỷ do nền cao của Q2/2024 khi FPT triển khai các dự án ERP và số hóa quy mô lớn.

Mảng Viễn thông duy trì tăng trưởng ổn định

Doanh thu đạt 4.800 tỷ trong Q2/2025, tăng 12,8% svck, nhờ tăng trưởng từ dịch vụ Băng thông rộng. Biên lợi nhuận cao của dịch vụ băng thông rộng giúp biên LNTT Viễn thông cải thiện, đưa lợi nhuận trước thuế đạt 1,1 nghìn tỷ, tăng 21,1% svck.

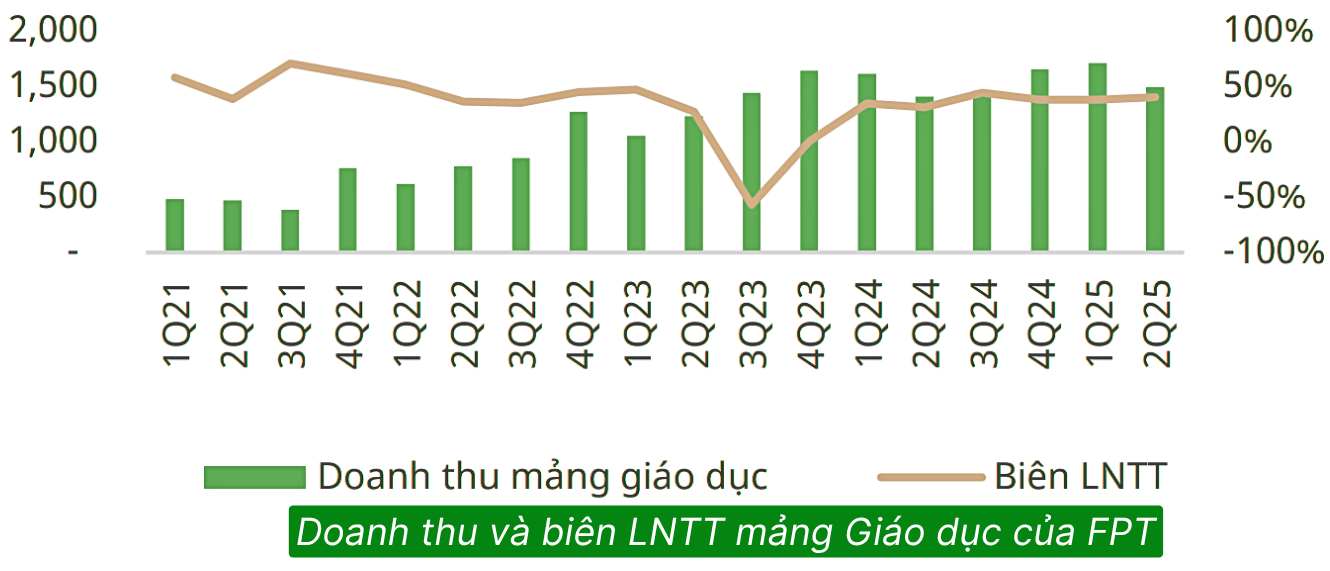

Mảng Giáo dục mở rộng biên lợi nhuận dù doanh thu tăng chậm

Doanh thu đạt 1,5 nghìn tỷ trong Q2/2025, tăng 5,9% svck. Dù tăng trưởng doanh thu chậm lại, biên LNTT đạt 40%, cải thiện 9 điểm %, nhờ cải thiện tỷ lệ lấp đầy và tăng tỷ trọng đào tạo đại học trong cơ cấu. LNTT mảng giáo dục đạt 600 tỷ, tăng 37% svck.

Nhận định và chiến lược đầu tư cổ phiếu FPT

Cùng với sự rút lui của khối ngoại, giá cổ phiếu FPT đã giảm mạnh 34% từ đầu năm nay, trong khi chỉ số VNIndex đã tăng hơn 40%. FPT cũng là cổ phiếu có hiệu suất kém nhất trong nhóm cổ phiếu VN30. Cuộc hạ cánh này chủ yếu xuất phát từ các yếu tố nội tại của FPT và bối cảnh ngành công nghệ toàn cầu.

Diễn biến giá FPT từ đầu năm đến nay nhiều khả năng là một pha định giá xuống và điều chỉnh chu kỳ do các rủi ro cụ thể, nhưng thế mạnh cơ bản và vị thế của doanh nghiệp vẫn còn đó.

- Ngắn hạn: rủi ro tâm lý thị trường vẫn cao, cổ phiếu có thể tiếp tục biến động mạnh nếu có thông tin bất lợi.

- Trung – dài hạn: nếu tin vào chiến lược AI & vị thế dịch vụ CNTT toàn cầu của FPT, hiện giá chiết khấu mạnh từ đầu năm có thể là cơ hội mua vào (mua từng phần).

Không phải FPT đang bước vào khủng hoảng, mà năm 2025 chỉ là giai đoạn điều chỉnh lành mạnh trong chu kỳ tăng trưởng của DN. Rủi ro về dòng vốn ngoại có thể kìm chân giá trong ngắn hạn. Triển vọng trung-dài hạn vẫn tích cực nếu FPT biến các dự án AI/đám mây thành doanh thu & giữ được minh bạch quản trị.

Nhịp “hạ cánh mềm” này sẽ là cơ hội để Tập đoàn tái cơ cấu, tối ưu hóa nguồn lực và chuẩn bị cho một chu kỳ tăng trưởng mới khi thị trường AI phục hồi trở lại.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU FPT, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

VTP – Câu chuyện tăng trưởng thật hay định giá đã chạy trước?

DDV 2026: Cơ hội thật hay bẫy chu kỳ ngành phân bón?

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép