Bài viết liên quan: GMD – Những dự án lớn và lợi nhuận đột biến

1. Bức tranh tài chính hiện tại

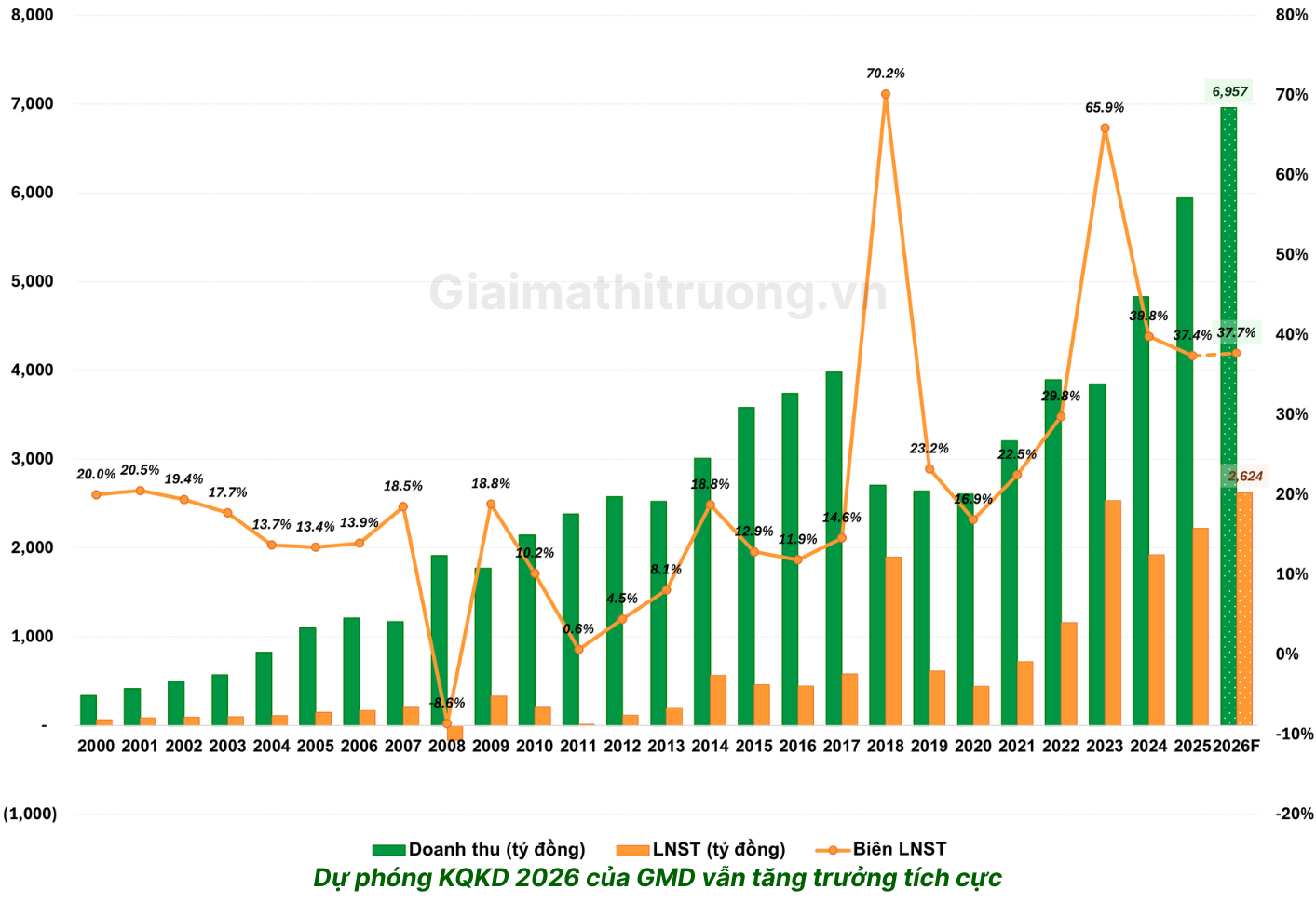

Trong Q4/2025, GMD ghi nhận doanh thu đạt 1,614 tỷ đồng (+2.5% QoQ, +14% YoY) và LNST đạt 660 tỷ đồng (+52% QoQ, +85% YoY). Gemadept khép lại năm 2025 với LNST hợp nhất đạt 2.224 tỷ đồng, tăng 15,6% so với năm trước. Đây là mức lợi nhuận cao nhất từ hoạt động kinh doanh cốt lõi trong lịch sử công ty. Doanh thu thuần vượt 5.900 tỷ đồng, tăng hơn 1.100 tỷ đồng (23%), lập kỷ lục mới năm thứ 2 liên tiếp. Điểm sáng chính:

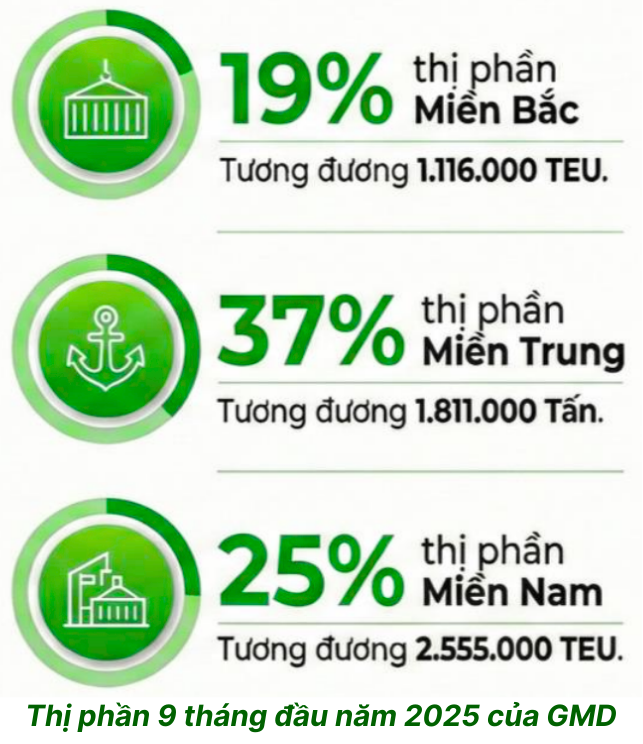

– Doanh thu hoạt động khai thác cảng 2025 đạt 5,252 tỷ đồng (+25% YoY), trong đó sản lượng hàng hóa qua cảng Nam Đình Vũ 2025 ước tính tăng gần 30% YoY.

– Lợi nhuận công ty liên doanh liên kết cũng tăng mạnh đạt 1,156 tỷ đồng (+39.4% YoY), chủ yếu nhờ đóng góp của lợi nhuận của cảng Gemalink ước tính gần 1,287 tỷ đồng (+51% YoY).

GMTT dự phóng doanh thu và lợi nhuận sau thuế năm 2026 sẽ tiếp tục tăng trưởng, đạt lần lượt 6.957 tỷ đồng (+17% YoY) và 2,624 tỷ đồng (+18% YoY) nhờ sản lượng khả quan và việc triển khai phí dịch vụ mới.

2. Các động lực tăng trưởng năm 2026

Tăng giá sàn dịch vụ: hiệu ứng khuếch đại lợi nhuận

Việc giá sàn dịch vụ tại các cụm cảng nước sâu chính thức điều chỉnh tăng 8-10% (có hiệu lực từ ngày 01/02/2026) là một đòn bẩy tài chính cực mạnh. Giá dịch vụ bình quân tại Gemalink dự kiến sẽ tăng tương ứng 10% so với cùng kỳ. Nhờ lợi thế nguồn cung khan hiếm tại phía Nam, GMD thậm chí đã chủ động tăng phí dịch vụ tại ICD Phước Long và cảng Bình Dương lên đến 20%.

Tăng giá cước tác động trực tiếp lên lợi nhuận gộp mà không làm tăng chi phí biến đổi. Với biên lợi nhuận gộp của GMD đang ở mức ~45%, mỗi điểm phần trăm tăng giá cước đều có tác động cộng hưởng rất lớn vào lợi nhuận ròng.

Cảng Nam Đình Vũ giai đoạn 3 đi vào vận hành

Cụm cảng Nam Đình Vũ giai đoạn 3 đã chính thức đi vào vận hành từ cuối năm 2025, nâng tổng công suất của toàn cụm lên 2 triệu TEU/năm. Cảng này trở thành cảng lớn nhất và hiện đại hàng đầu khu vực miền Bắc, có khả năng tiếp nhận các cỡ tàu lên đến 48.000 DWT.

“Con gà đẻ trứng vàng” Gemalink duy trì đà bứt phá

Gemalink hiện chiếm hơn 34% thị phần khu vực Cái Mép – Thị Vải. Gemalink đang hoạt động ở mức 129% công suất thiết kế. Giai đoạn 2 dự kiến được cấp phép xây dựng vào Q2/2026 với công suất nâng thêm 1 triệu TEU mỗi năm. Nếu đề xuất kéo dài cầu bến thêm 357m được phê duyệt, tổng công suất có thể đạt 4 triệu TEU.

Lợi nhuận bất thường từ thoái vốn ngoài ngành

- Dự án cao su tại Campuchia: Ban lãnh đạo xác nhận dự án trồng rừng tại Campuchia “sẽ sớm hoàn tất”. Nếu thành công, dự án thoái vốn này dự kiến mang về ~200 tỷ lợi nhuận bất thường

- Dự án Bất động sản: Saigon GEM (TP.HCM) và khách sạn Vientiane (Lào) đang trong giai đoạn đàm phán, chưa có thông tin định giá. Triển vọng thoái vốn phụ thuộc vào thị trường BĐS và đối tác mua.

- Bán 24% Gemalink cho hãng tàu chiến lược: Tìm kiếm đối tác đang diễn ra, dự kiến khó chốt thương vụ này trong 2026. GMD sẽ giảm sở hữu từ 75% xuống 51%. Ít nhất 3 hãng tàu lớn đang đàm phán, tuy nhiên, chiến lược của GMD là chờ giai đoạn 2A hoàn thành (2027) để bán với định giá cao hơn.

Nền tảng tài chính mạnh

Vốn chủ sở hữu của GMD đã tiến sát 15.000 tỷ đồng vào cuối năm 2025, trong khi nợ phải trả chỉ quanh 5.000 tỷ đồng. Lượng tiền nhàn rỗi duy trì gần 4.300 tỷ đồng, tạo nền tảng tài chính vững chắc cho các kế hoạch đầu tư tiếp theo.

Tỷ lệ Nợ/Vốn chủ sở hữu khoảng 0,33 là cấu trúc tài chính cực kỳ lành mạnh trong ngành cảng biển thâm dụng vốn, đồng thời tạo room để đòn bẩy thêm nếu cần.

Yếu tố vĩ mô hậu thuẫn

Sự chuyển dịch chuỗi cung ứng toàn cầu từ Trung Quốc sang Việt Nam, kết hợp với các hiệp định thương mại tự do thế hệ mới, sẽ tiếp tục là “luồng gió” đẩy tăng trưởng của Gemadept.

Gemadept hưởng lợi từ mô hình Khu thương mại tự do (FTZ) tại Hải Phòng (6.000 ha) và Cái Mép Hạ (3.800 ha), giúp biến cảng thành trung tâm phân phối và chế biến hàng hóa. Đây là lợi thế địa lý không thể sao chép.

3. Các rủi ro cần theo dõi

Tiến độ Gemalink giai đoạn 2A

Ngày bắt đầu hoạt động thương mại của dự án Gemalink giai đoạn 2A đã được điều chỉnh dời sang đầu Q3/2026, chậm hơn gần 2 năm so với dự báo trước đây do vướng mắc pháp lý. Đây là rủi ro lớn nhất cần theo dõi.

Cạnh tranh tại miền Bắc

Cụm cảng Nam Đình Vũ sẽ phải đối mặt với áp lực cạnh tranh khi giai đoạn 1 cảng nước sâu Lạch Huyện (các bến 3, 4, 5 và 6) được đưa vào khai thác. Gemadept có thể cần giữ ổn định giá khai thác dịch vụ tại cảng Nam Đình Vũ để giữ chân khách hàng.

Rủi ro địa chính trị

Biến động thương mại Mỹ-Trung là nỗi lo lớn nhất, tuy nhiên lãnh đạo GMD đánh giá tích cực về triển vọng, dựa trên mức thuế của Việt Nam hiện ở mức 20%, tương đương với các nước Đông Nam Á và thấp hơn nhiều so với Trung Quốc và Ấn Độ.

4. Quan điểm đầu tư

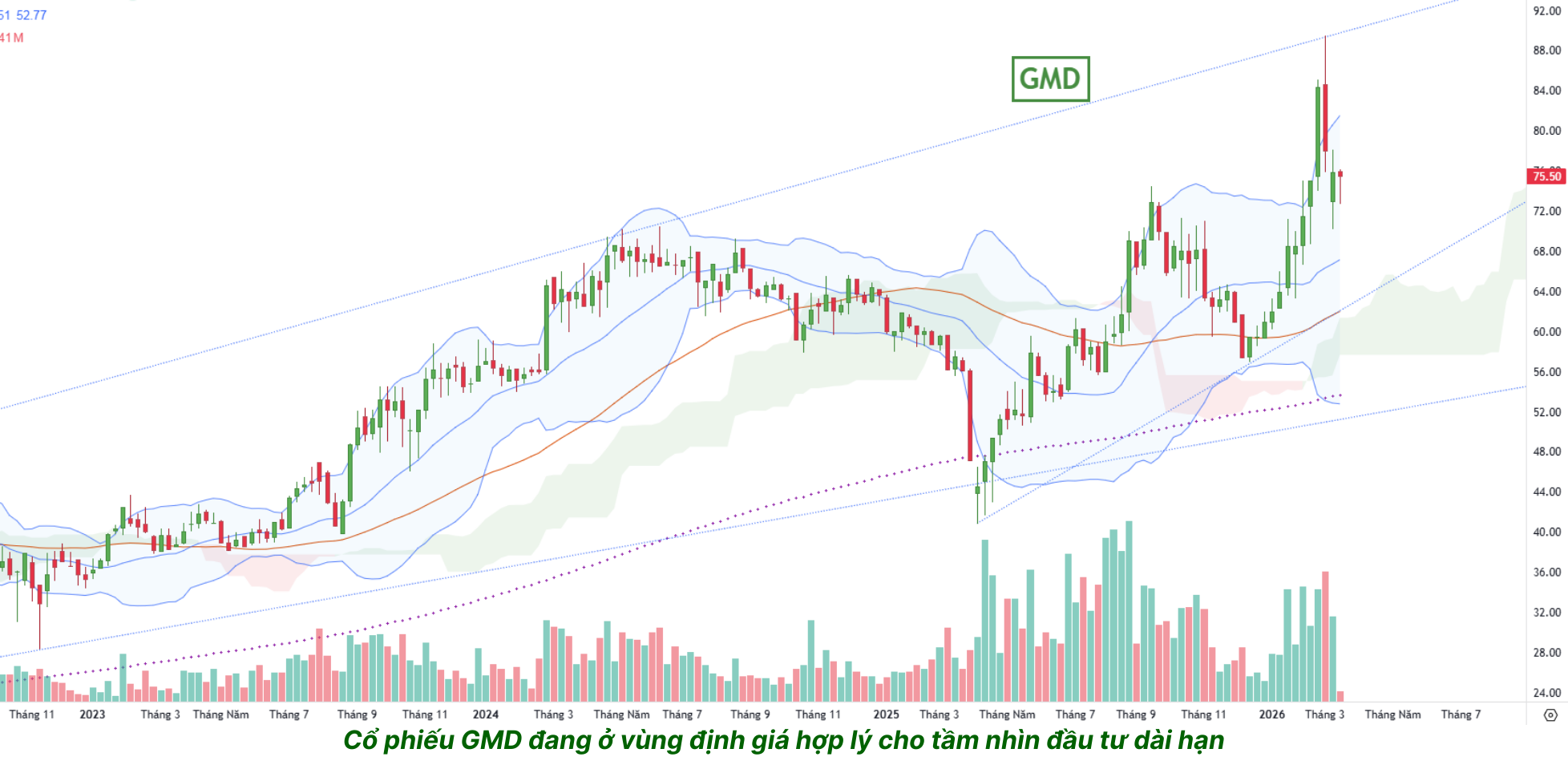

GMD ở mức giá 74.000đ hiện tại là một bài toán risk/reward không còn quá hấp dẫn với nhà đầu tư mới, nhưng vẫn là vị thế nên nắm giữ dài hạn cho ai đã vào từ vùng thấp hơn. Ba luận điểm cốt lõi để duy trì quan điểm tích cực:

Thứ nhất, đây là doanh nghiệp hạ tầng cảng biển có lợi thế cạnh tranh bền vững (tài sản vật lý không thể sao chép, vị trí chiến lược tại Cái Mép-Thị Vải).

Thứ hai, GMD đang giao dịch ở mức định giá hấp dẫn hơn đáng kể so với các đối thủ ngoài Trung Quốc như Westports hay ICTSI, dù có triển vọng tăng trưởng mạnh hơn nhờ vị thế của Việt Nam trong chuỗi cung ứng.

Thứ ba, động lực tăng trưởng dài hạn rõ ràng: công suất thiết kế của Gemadept sẽ tăng thêm 2,15 triệu TEU trong giai đoạn 2026-2028, tương đương mức tăng gần 54% so với công suất hiện tại, đạt mức 6,15 triệu TEU/năm vào năm 2028.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

VGI – Doanh nghiệp Việt đang thay đổi bản đồ viễn thông thế giới

CTG – MUFG, FTSE và tham vọng ngân hàng tài sản số đầu tiên

DPG – “Kiềng ba chân” và tham vọng kính siêu trắng