1. Bức tranh nền tảng – “Phượng hoàng tái sinh” lập kỷ lục lịch sử

HVN bước vào năm 2026 với câu chuyện phục hồi ấn tượng nhất trên toàn thị trường chứng khoán Việt Nam – từ bờ vực phá sản tới vượt đỉnh lịch sử chỉ trong vòng 3 năm.

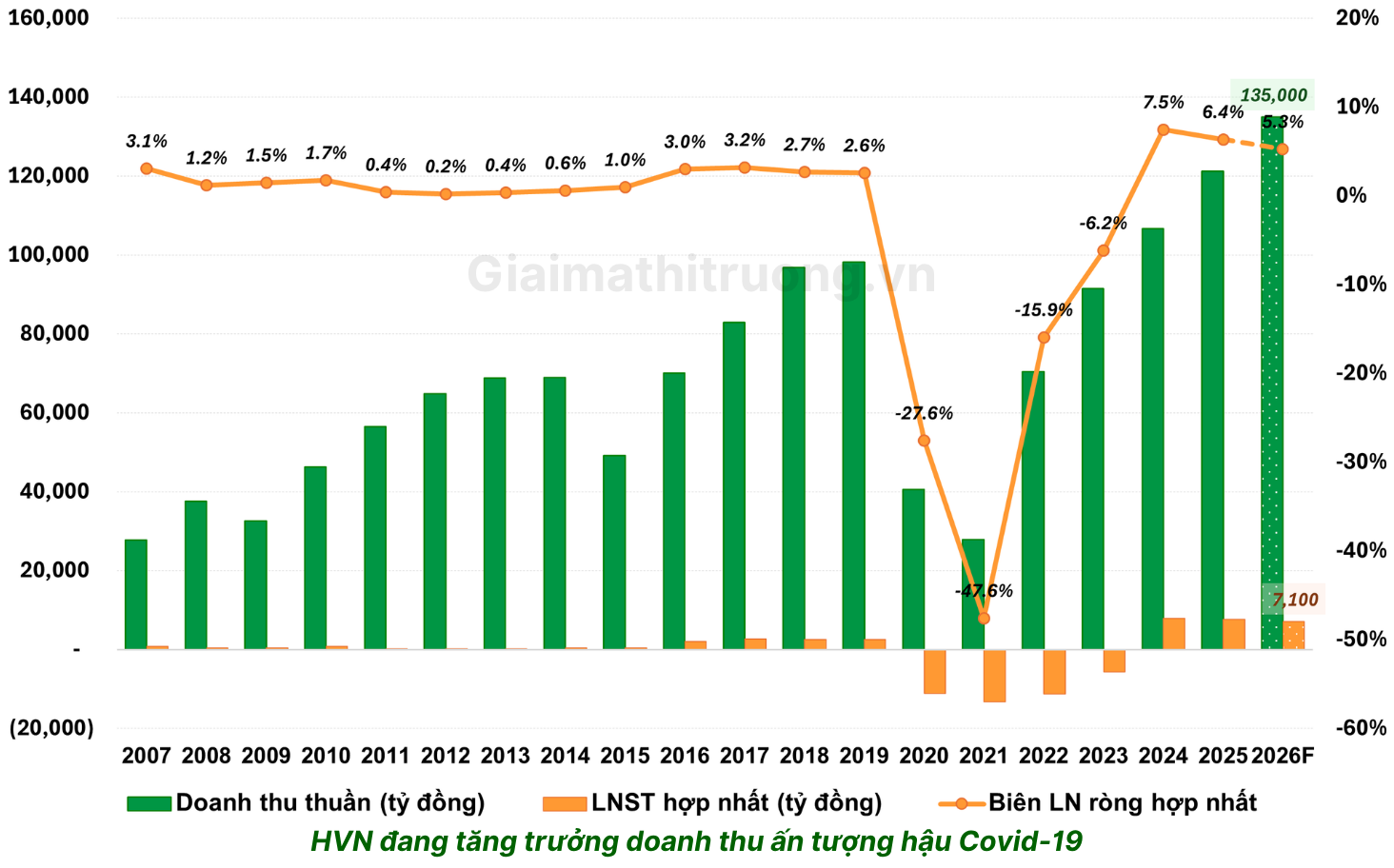

Năm 2025, Vietnam Airlines ghi nhận kết quả tài chính cao nhất từ trước tới nay: doanh thu hợp nhất đạt hơn 121 nghìn tỷ đồng, tăng 13,6% so với cùng kỳ; lợi nhuận hợp nhất sau thuế đạt 7.714 tỷ đồng, phản ánh rõ nét hiệu quả phục hồi và tối ưu hoạt động sau giai đoạn nhiều biến động của thị trường.

Năm 2025, tuy lợi nhuận ròng của HVN giảm 3,1% so với 2024 nhưng đây là KQKD thực chất đến từ hoạt động KD cốt lõi. Năm 2024 đạt lợi nhuận đột biến trong lịch sử hoạt động của HVN nhờ khoản thu nhập khác tới 5,2 nghìn tỷ đồng chủ yếu đến từ việc xóa nghĩa vụ phải trả liên quan đến Pacific Airlines.

Điểm đặc biệt đáng chú ý: tháng 1-2/2026, doanh thu hợp nhất của HVN ước đạt gần 23.500 tỷ đồng; lợi nhuận trước thuế đạt hơn 2.570 tỷ đồng, tương đương hơn 62% kế hoạch năm – chỉ sau 2 tháng đầu năm.

2. Nút thắt “kiểm soát đặc biệt”

Đây là điểm phân tích quan trọng và phức tạp nhất của HVN năm 2026 và là lý do cổ phiếu này chưa được định giá đúng với thực lực kinh doanh.

HVN hiện đang trong diện kiểm soát đặc biệt là do chỉ số tài chính chưa đạt yêu cầu. Điều này có nghĩa: HVN bị hạn chế giao dịch, không được mua ký quỹ, không được các quỹ ETF lớn mua vào theo quy định, và không thể vào rổ FTSE khi Việt Nam được nâng hạng tháng 9/2026.

Nhưng đây cũng chính là động lực lớn nhất của HVN trong năm 2026: với các giải pháp cải thiện dòng tiền, kết quả khả quan và hồi phục rõ ràng, các chỉ số tài chính Vietnam Airlines ngày càng tích cực – ban lãnh đạo tin tưởng sẽ khắc phục sớm tình trạng cổ phiếu bị kiểm soát diện đặc biệt.

Khi HVN thoát diện kiểm soát đặc biệt, và với kết quả kinh doanh hiện tại, điều này có thể xảy ra trong H1/2026 – đây sẽ là sự kiện mở khóa lớn nhất lịch sử của cổ phiếu này: toàn bộ nhà đầu tư tổ chức, quỹ ETF và margin sẽ có thể tham gia đồng loạt.

3. Tăng vốn thêm 13.000 tỷ

Dự kiến năm 2026, Vietnam Airlines tiếp tục tăng thêm 13.000 tỷ đồng vốn điều lệ, nhằm củng cố nền tảng tài chính và nâng cao năng lực cạnh tranh. Việc tăng vốn điều lệ sẽ giúp Vietnam Airlines cải thiện khả năng thanh khoản, nâng cao chất lượng các chỉ số tài chính và giảm hệ số nợ. Nhưng đây cũng là rủi ro pha loãng EPS đáng kể mà nhà đầu tư cần tính toán kỹ.

4. Các động lực tăng trưởng chính trong năm 2026

Mục tiêu 29 triệu hành khách

Bước sang năm 2026, Vietnam Airlines kỳ vọng vận chuyển 29,07 triệu lượt hành khách, tăng 13,2% so với năm 2025, đồng thời đặt mục tiêu tăng khoảng 13% số ghế luân chuyển, tận dụng đà tăng trưởng của thị trường hàng không khu vực châu Á – Thái Bình Dương.

13% tăng trưởng sản lượng trong bối cảnh du lịch quốc tế vào Việt Nam tiếp tục phục hồi mạnh – đây là con số hoàn toàn khả thi, thậm chí có thể là khiêm tốn.

Mảng hàng hóa có biên lợi nhuận cao

Vietnam Airlines dự kiến đưa 2-5 tàu chở hàng chuyên dụng vào khai thác trong giai đoạn 2026-2030, khởi đầu bằng việc khai thác 2 tàu bay hàng hóa ngay trong quý IV/2025.

Đây là bước đi chiến lược xuất sắc. Các hãng hàng không châu Á như Cathay Pacific, Korean Air đều có mảng cargo chiếm 20-30% doanh thu với biên lợi nhuận cao hơn nhiều so với vận tải hành khách. HVN đang bắt đầu xây dựng mảng này đúng thời điểm thương mại điện tử xuyên biên giới tại Việt Nam đang bùng nổ và chuỗi cung ứng toàn cầu tiếp tục dịch chuyển về Việt Nam.

Logistics – Hệ sinh thái giá trị gia tăng

Vietnam Airlines đã lên kế hoạch đầu tư vào hệ thống logistics hiện đại, với các trung tâm đặt tại sân bay Nội Bài và Long Thành. Sân bay Long Thành khi hoàn thành sẽ là cửa ngõ logistics hàng không lớn nhất Việt Nam.

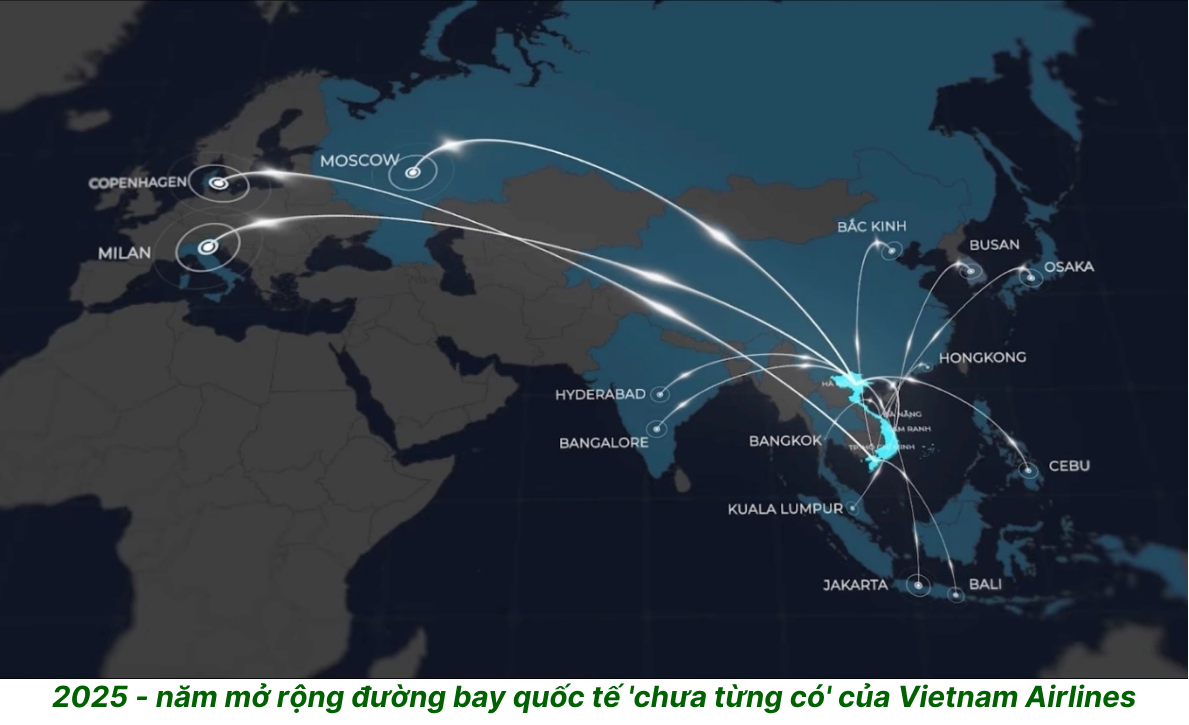

Mạng bay quốc tế – Mở rộng lịch sử

Năm 2025 đánh dấu quy mô mở rộng mạng bay quốc tế lớn nhất trong lịch sử của Vietnam Airlines. Chỉ trong một năm, Vietnam Airlines có thêm 14 đường bay mới quốc tế mới, trải dài từ châu Âu sang Đông Bắc Á, Đông Nam Á và Nam Á.

Mỗi đường bay quốc tế mới là nguồn doanh thu cao cấp – khách quốc tế chi tiêu nhiều hơn, đặt vé sớm hơn và biên lợi nhuận cao hơn đường bay nội địa.

Dịch vụ bổ trợ

Các dịch vụ bổ trợ như chọn ghế, wifi, hành lý ký gửi đang chiếm tỷ trọng ngày càng lớn trong tổng doanh thu và được xem là hướng đi chiến lược để đa dạng hóa nguồn thu.

Đây là xu hướng toàn cầu: các hãng hàng không giá rẻ như Ryanair, AirAsia kiếm đến 30-40% doanh thu từ dịch vụ bổ trợ. HVN đang học và triển khai mô hình này – đây là nguồn doanh thu có biên lợi nhuận cao nhất với chi phí biên gần bằng 0.

Kế hoạch mua mới 50 máy bay Boeing 737

Sau khi ghi nhận lợi nhuận cao nhất trong lịch sử, Vietnam Airlines tiếp tục đẩy mạnh chiến lược mở rộng dài hạn bằng hợp đồng mua 50 tàu bay Boeing 737-8 trị giá 8,1 tỷ USD.

Dự án dự kiến mang lại hiệu quả tài chính tích cực với NPV hơn 207 triệu USD, IRR 9,11%, thời gian hoàn vốn gần 13 năm. Các ngân hàng sẵn sàng tài trợ 100% vốn vay để Vietnam Airlines thực hiện kế hoạch này.

Máy bay sẽ được nhận từ 2030-2032 – đây là bài toán đầu tư dài hạn không ảnh hưởng ngay đến lợi nhuận 2026, nhưng tạo nền tảng tăng trưởng bền vững cho 2030-2035. Trong năm 2026, đây là “câu chuyện tương lai” giúp thị trường định giá triển vọng tương lai cho HVN.

5. Rủi ro cần lưu ý

Rủi ro cổ phiếu kiểm soát đặc biệt: Chừng nào HVN còn trong diện kiểm soát đặc biệt, quỹ đầu tư tổ chức, margin và ETF không thể tham gia. Đây là lý do chính giải thích tại sao cổ phiếu chưa phản ánh đúng kết quả kinh doanh kỷ lục.

Rủi ro pha loãng EPS từ tăng vốn 13.000 tỷ: Phát hành thêm ~1,3 tỷ cổ phiếu mới ở giá 10.000 đồng trong 2026 – chiết khấu 60% so với giá thị trường – là đợt pha loãng EPS lớn nhất lịch sử HVN.

Rủi ro giá nhiên liệu – Chi phí lớn nhất không kiểm soát được: Hơn 65% chi phí của Vietnam Airlines bằng ngoại tệ – với mỗi 1 USD tăng giá dầu, tổng chi phí vận hành có thể tăng thêm 7-10 triệu USD mỗi năm. Giá dầu Jet A1 tăng sốc là rủi ro không thể phòng ngừa hoàn toàn dù HVN đã triển khai hedging.

Rủi ro tỷ giá USD/VND: Với 65% chi phí bằng ngoại tệ, bất kỳ đợt mất giá mạnh của VND đều ảnh hưởng trực tiếp đến lợi nhuận.

Rủi ro cạnh tranh: Vietnam Airlines vừa tái cơ cấu vừa phải cạnh tranh với hơn 50 đối thủ lớn trên bầu trời. Vietjet, Bamboo Airways trong nước và hàng chục hãng quốc tế đang liên tục mở đường bay vào Việt Nam. Áp lực cạnh tranh giá vé sẽ tiếp tục ép biên lợi nhuận.

Rủi ro nhiên liệu bền vững SAF – Chi phí mới bắt buộc: Trước quy định bắt buộc sử dụng tối thiểu 2% nhiên liệu bền vững (SAF) tại châu Âu từ năm 2025, Vietnam Airlines đối mặt với chi phí đội lên đáng kể – một chi phí ESG mới không thể tránh khỏi nếu tiếp tục bay vào EU.

Rủi ro nợ tồn đọng từ COVID-19: Các khoản nợ để lại từ giai đoạn dịch COVID-19 còn lớn – gánh nặng lịch sử này vẫn đang được xử lý dần và có thể tạo áp lực tái cơ cấu trong một số quý cụ thể của 2026.

6. Định giá và nhận định tổng quan

6.1. Các giả định chính của GMTT cho HVN năm 2026

|

Biến số |

Kịch bản Bi quan | Kịch bản Cơ sở |

Kịch bản Tích cực |

| Tăng trưởng hành khách | +8% | +13% | +18% |

| Giá nhiên liệu Jet A1 | Tăng 15% | Ổn định ±5% | Giảm 5-8% |

| Tỷ giá USD/VND | Mất giá 5% | Ổn định ±2% | Ổn định |

| Mảng cargo | Tăng trưởng chậm 5% | Tăng 15–20% | Tăng 25–30% |

| Thoát kiểm soát đặc biệt | Chưa thoát cả năm | Thoát H2/2026 | Thoát H1/2026 |

| Chi phí tái cơ cấu nợ COVID | Phát sinh lớn | Phát sinh vừa | Hoàn tất xử lý |

6.2. Dự phóng ba kịch bản cho năm 2026

- Kịch bản bi quan (Xác suất: 20%)

Giả định: Giá dầu tăng mạnh, tỷ giá bất lợi, cạnh tranh giá vé gay gắt, thoát kiểm soát đặc biệt trễ hơn dự kiến.

Khi đó doanh thu tăng nhờ sản lượng nhưng lợi nhuận giảm vì chi phí nhiên liệu và tỷ giá bất lợi ăn mòn biên lợi nhuận. Áp lực chi phí tăng vốn cũng tạo gánh nặng tài chính ngắn hạn.

- Kịch bản cơ sở (Xác suất: 55%)

Giả định: Thị trường hàng không châu Á tiếp tục phục hồi, giá dầu ổn định, tỷ giá biến động nhẹ, mảng cargo tăng trưởng tốt, HVN thoát kiểm soát đặc biệt trong H2/2026.

Với giả đinh này, doanh thu tăng 11% nhờ sản lượng hành khách +13% và cargo +15%. Lợi nhuận giảm nhẹ so với 2025 do: (1) nền 2025 cực cao, (2) chi phí khấu hao tăng từ đội bay mới, (3) chi phí tăng vốn. Tuy nhiên vẫn là năm lợi nhuận ấn tượng của HVN.

- Kịch bản tích cực (Xác suất: 25%)

Giả định: Du lịch quốc tế vào Việt Nam bùng nổ (sân bay Long Thành khai thác), giá dầu giảm, HVN thoát kiểm soát đặc biệt H1/2026 kéo theo dòng tiền tổ chức và margin, cargo tăng trưởng mạnh từ thương mại điện tử xuyên biên giới.

Với giả định này, sân bay Long Thành khai thác tạo cú hích lớn cho hàng không, du lịch quốc tế đạt 23–25 triệu lượt. Mảng cargo bứt phá nhờ 2 tàu chuyên dụng đầu tiên đi vào khai thác đầy đủ. Thoát kiểm soát đặc biệt H1/2026 tạo hiệu ứng tích cực cho thương hiệu và dòng tiền.

Cụ thể, dự phóng các chỉ tiêu cơ bản trong hoạt động kinh doanh của HVN cho năm 2026:

|

Chỉ tiêu |

Kịch bản Bi quan | Kịch bản Cơ sở |

Kịch bản Tích cực |

| DTT hợp nhất | 125.000 tỷ (+3,1%) | 135.000 tỷ (+11,3%) | 146.000 tỷ (+20,4%) |

| LNST hợp nhất | 5.000 tỷ (-35,2%) | 7.100 tỷ (-8%) | 9.500 tỷ (+23,2%) |

| LNST công ty mẹ | 3.500 tỷ (-36,5%) | 5.100 tỷ (-7,4%) | 6.800 tỷ (+23,4%) |

| Sản lượng hành khách | 27,7 triệu (+8%) | 29,07 triệu (+13,4%) | 30,3 triệu (+18,2%) |

| Hàng hóa vận chuyển | 361.000 tấn (+5%) | 396.000 tấn (+15%) | 430.000 tấn (+25%) |

6.3. Dự phóng EPS và định giá sau pha loãng

|

Kịch bản |

LNST Công ty mẹ | EPS trước pha loãng (3,111 tỷ cp) | EPS sau pha loãng (4,411 tỷ cp) |

P/E pha loãng tại 20.000đ |

|

|

Bi quan |

~3.500 tỷ | ~1.125đ | ~793đ | 25,x | |

|

Cơ sở |

~5.100 tỷ | ~1.639đ | ~1.156đ |

17,x |

|

| Tích cực | ~6.800 tỷ | ~2.186đ | ~1.542đ |

12,x |

|

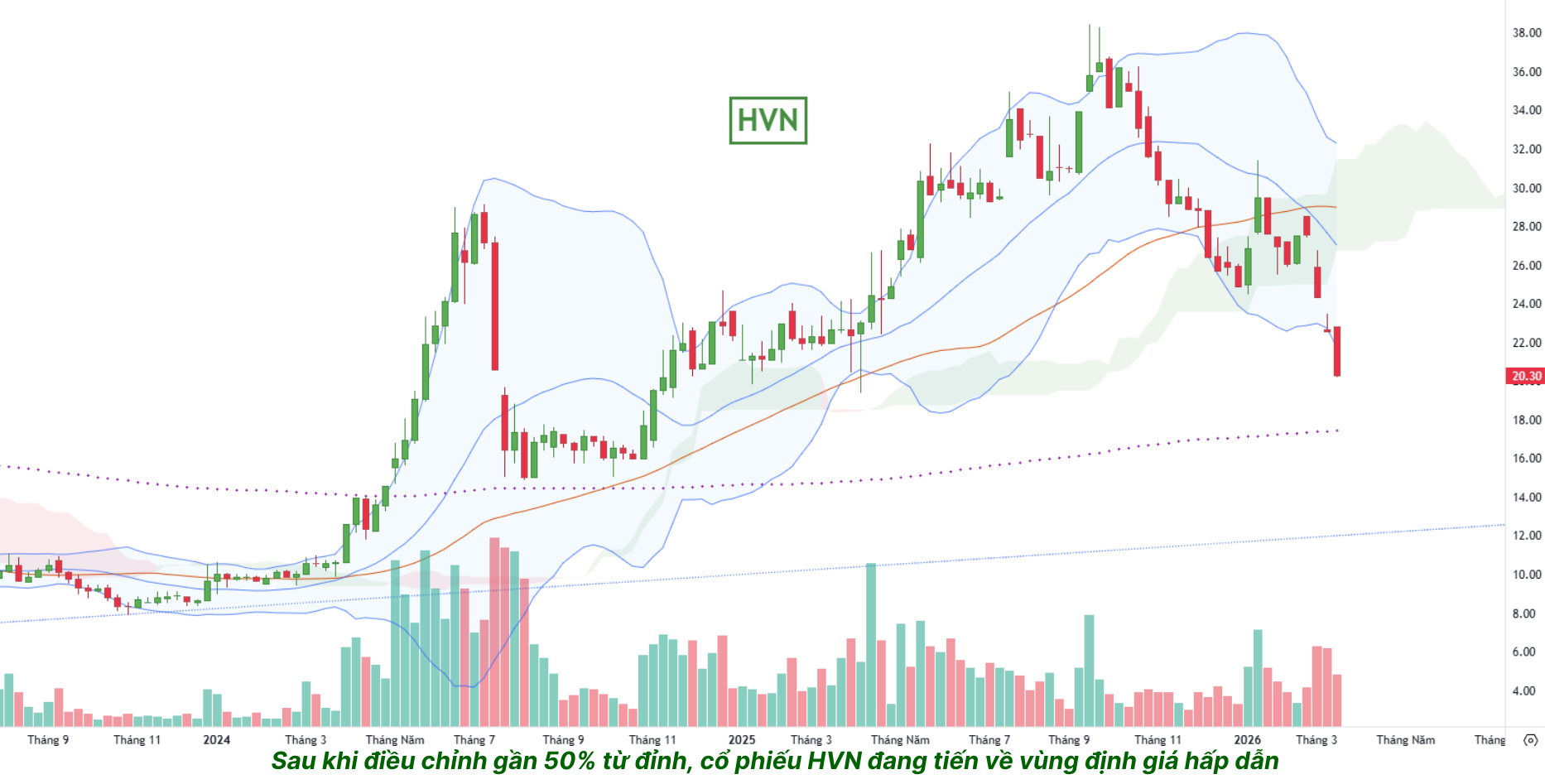

Với lợi nhuận sau thuế công ty mẹ 2025 là 5.509 tỷ đồng và vốn điều lệ hiện tại ~31.115 tỷ đồng, EPS công ty mẹ ≈ 1.772 đồng/CP. Ở giá 20.000 đồng, P/E trailing ≈ 11,3 lần – khá hấp dẫn cho hãng hàng không quốc gia đang tăng trưởng lợi nhuận rất mạnh hậu Covid.

Tuy nhiên, sau đợt tăng vốn 13.000 tỷ trong 2026 , tổng cổ phiếu lưu hành sẽ tăng lên ~4,411 tỷ – EPS sẽ bị pha loãng đáng kể. Đây là yếu tố kỹ thuật áp lực giá ngắn hạn không thể bỏ qua.

Nhận định tổng quan

HVN là cổ phiếu “phượng hoàng tái sinh” hội tụ nhiều nghịch lý: kinh doanh tốt nhất lịch sử nhưng cổ phiếu bị kiểm soát đặc biệt; lợi nhuận gấp đôi thời hoàng kim nhưng giá cổ phiếu đang giao dịch gần đáy 52 tuần; hàng loạt rủi ro pháp lý và tài chính cần tháo gỡ.

GMTT đánh giá HVN là cổ phiếu “đặt cược có tính toán” dành cho nhà đầu tư hiểu rõ rủi ro, tin vào lộ trình thoát kiểm soát đặc biệt và sẵn sàng chịu đựng biến động lớn trong quá trình chờ đợi động lực chính.

Biến số quyết định nhất có lẽ không phải giá dầu, không phải tỷ giá, mà là thời điểm thoát kiểm soát đặc biệt. Khi nút thắt này được tháo, dòng tiền tổ chức đổ vào sẽ tạo cú hích định giá lại toàn bộ cổ phiếu – bất kể kịch bản lợi nhuận nào đang diễn ra.

Lưu ý: Trên đây là phân tích thông tin mang tính tham khảo, không phải tư vấn đầu tư cá nhân. Mọi quyết định đầu tư cần dựa trên tình hình tài chính, khẩu vị rủi ro và nghiên cứu độc lập của từng nhà đầu tư.

Bài viết liên quan

ACV – Bước vào kỷ nguyên tăng trưởng mới cùng Long Thành

FRT – Từ chuỗi nhà thuốc đến Healthcare Platform

VIC – Phức tạp nhất, rủi ro nhất, nhưng cũng kỳ vọng nhất