Bài viết liên quan:

MBB – Tốt, rẻ nhưng cần kiên nhẫn

Toàn cảnh ngành ngân hàng: Tăng trưởng nóng và vệt xám rủi ro

1. Bức tranh hiện tại

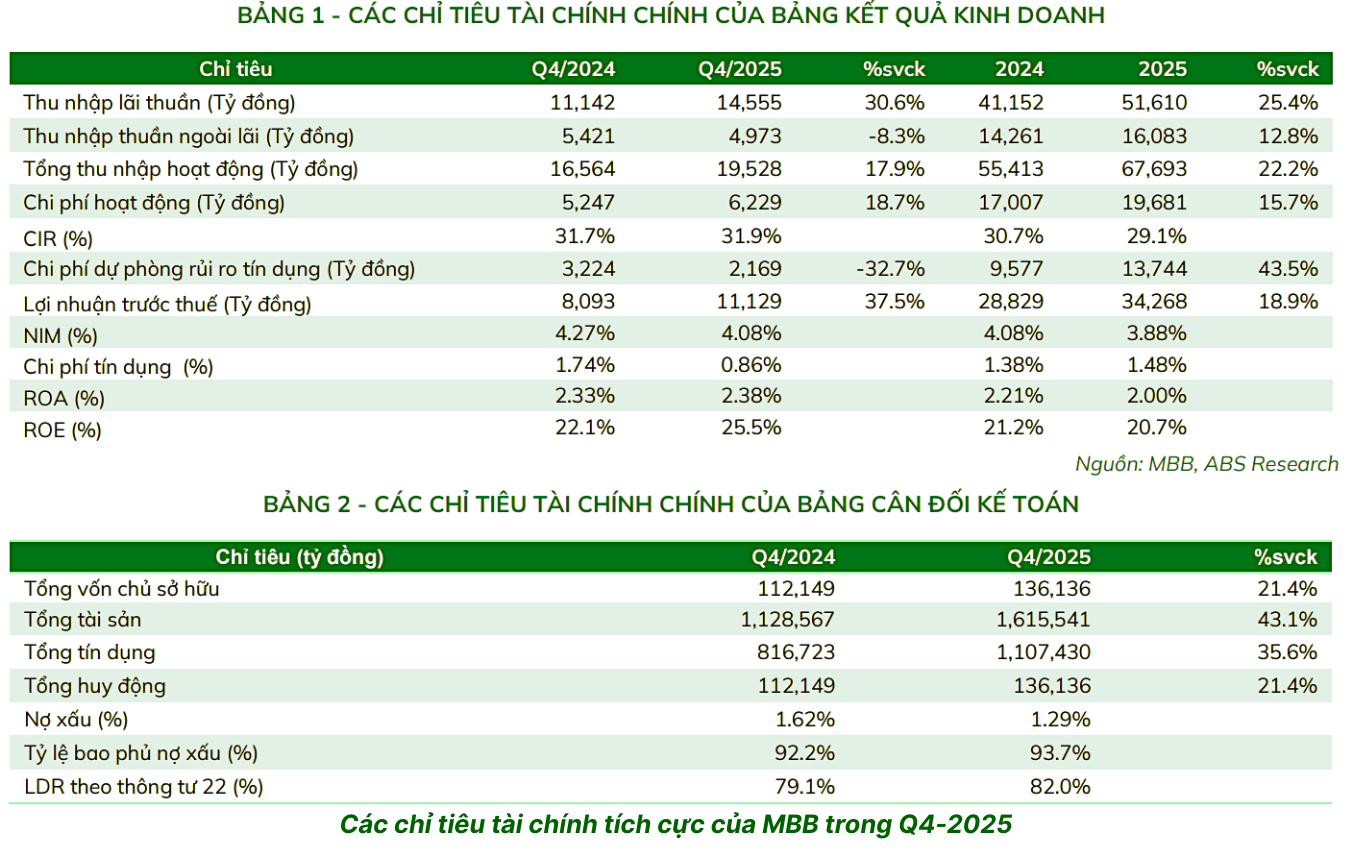

MBB đạt kết quả kinh doanh vượt trội trong năm 2025. KQKD Q4 đột phá giúp LNTT năm 2025 tăng trưởng 19%YoY lên 34.3 nghìn tỷ đồng, vượt 8%KH năm 2025. Đây là kết quả của tăng trưởng tín dụng bứt tốc, kết quả kinh doanh tích cực của công ty con, và chất lượng tài sản cải thiện.

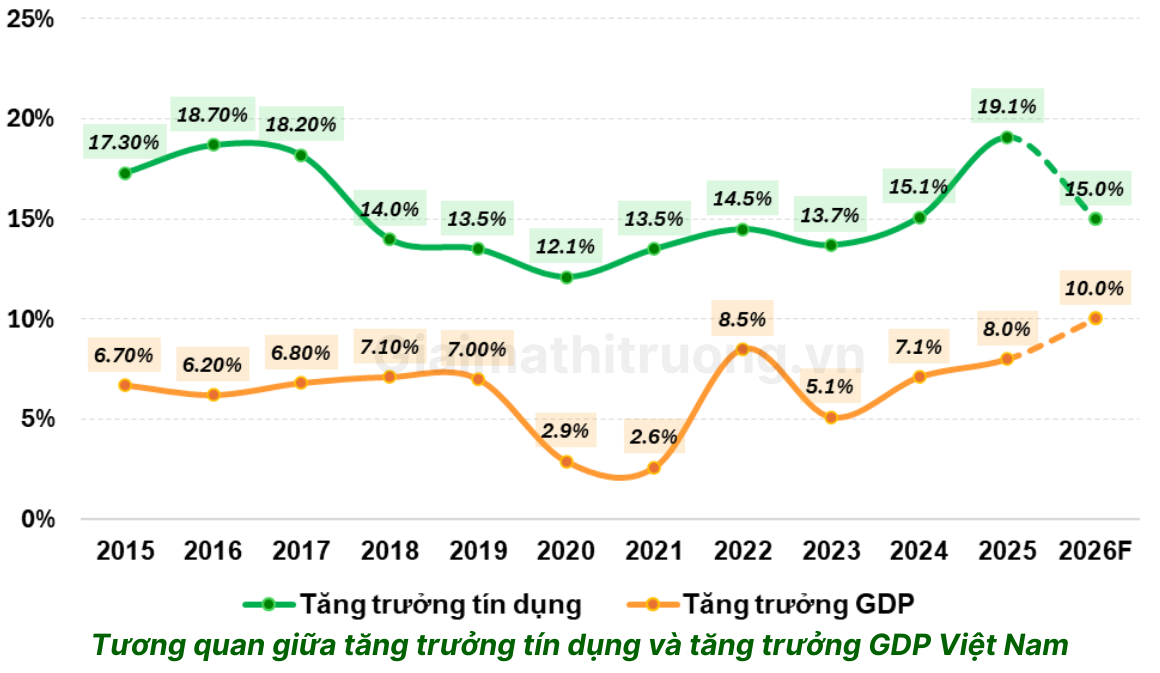

Tín dụng tăng trưởng vượt trội 37%, kỷ lục từ trước đến nay, đạt trên 1 triệu tỷ đồng.

Tăng trưởng huy động bứt tốc đạt 32%, vượt 1 triệu tỷ đồng. MBB đẩy nhanh tốc độ huy động vốn để phục vụ tăng trưởng tín dụng cao. Tỷ lệ CASA duy trì vị thế một trong những NH dẫn đầu, đạt 37.8%, đóng vai trò quan trọng hỗ trợ chi phí huy động vốn (COF).

NIM duy trì vị thế mạnh. NIM giảm còn 4%, do trong Q3, Q4, COF tăng do áp lực thanh khoản và nhu cầu tín dụng cao cuối năm. MBB có vị thế cao thứ 2 ngành, nhờ tối ưu hóa tài sản sinh lời, hưởng lợi từ nguồn vốn rẻ trong tái cấu trúc NH yếu kém, và duy trì số dư CASA cao.

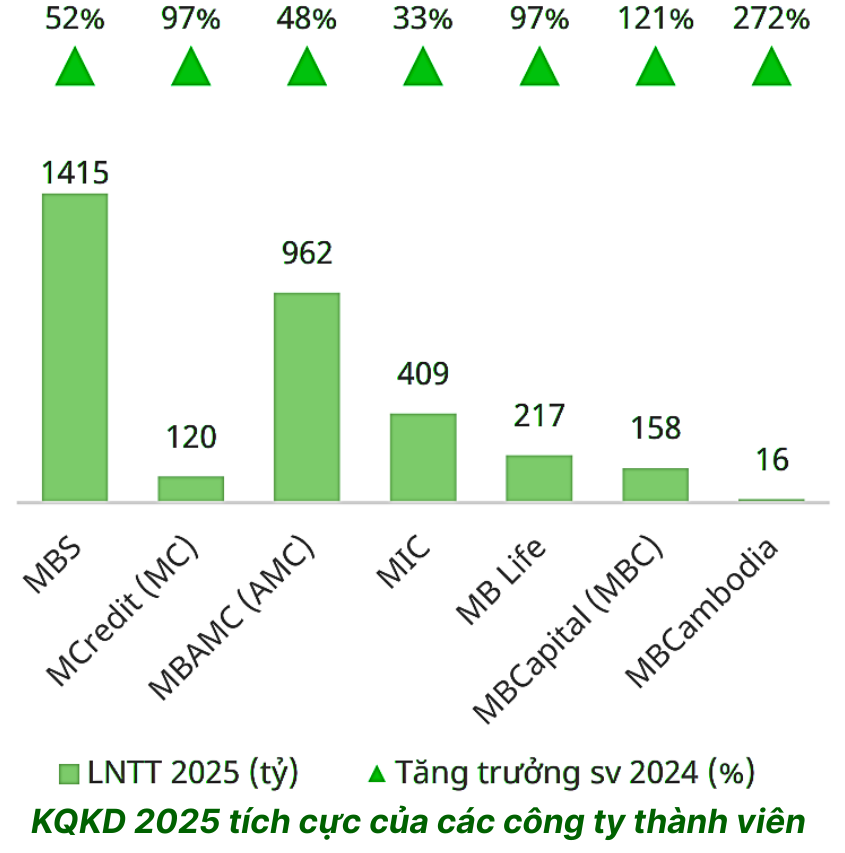

Thu nhập ngoài lãi khả quan, tăng trưởng 13% lên 16 nghìn tỷ đồng nhờ LN vượt trội của các công ty con (+61%, ~10%LN tập đoàn), thu từ xử lý nợ xấu (+69%). MBB dự kiến sẽ mở thêm mảng kinh doanh Vàng và đang gấp rút để có thể tham gia vào thị trường tài sản số.

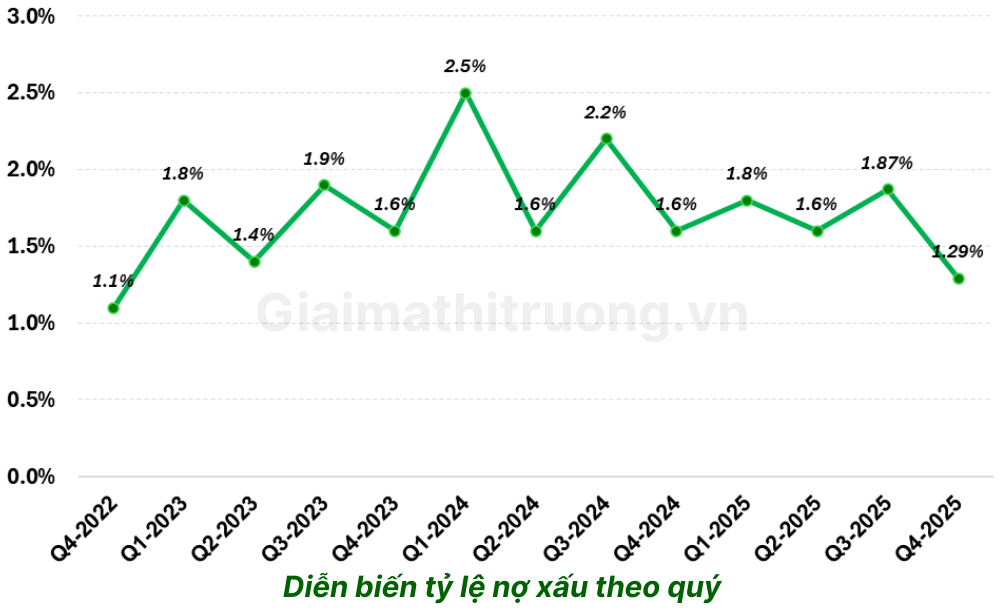

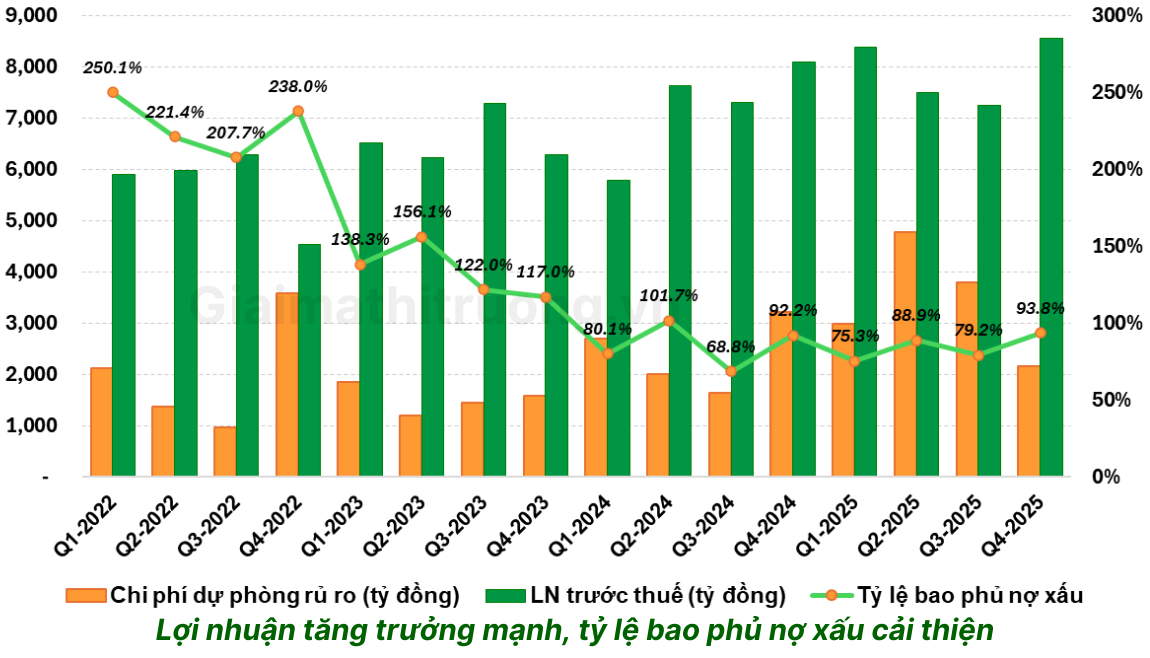

Chất lượng tài sản cải thiện. Tỷ lệ Nợ xấu (1.29%, -33bps) và tỷ lệ bao phủ nợ xấu (93.8%, +1.6%) tích cực nhờ chính sách quản trị rủi ro thận trọng.

Nền tảng vững chắc từ năm 2025

MBB khép lại năm 2025 với lợi nhuận trước thuế đạt 34.268 tỷ đồng, vượt 8% kế hoạch đề ra – khẳng định vị thế trong nhóm “Big 4 mở rộng”. Đặc biệt, quý IV/2025 ghi nhận mức tăng trưởng đột phá 37,5%, đạt 11.129 tỷ đồng. Tổng tài sản toàn ngân hàng đạt 1,616 triệu tỷ đồng, tăng 43,1%.

Đây là bệ phóng lý tưởng cho năm 2026 – ngân hàng bước vào chu kỳ mới với bộ đệm an toàn vốn dồi dào và chất lượng tài sản được cải thiện rõ nét.

2. Định hướng kinh doanh 2026 của MBB

Ngân hàng MB đặt kế hoạch tham vọng:

- Tổng tài sản tăng trưởng 33% svck.

- Tín dụng tăng trưởng 35% svck.

- LNTT tăng 15% svck.

- Tăng thêm 4-5 triệu khách hàng mới, đưa tổng số khách hàng vượt mốc 40 triệu.

- Nợ xấu dưới mức 1,5% và tỷ lệ bao phủ nợ xấu lên 100%. ROE trên 20%.

- Tiếp tục hoàn thiện hệ sinh thái với đầu tư thêm vào các công ty con (bảo hiểm, chứng khoán).

- Phát triển các mảng kinh doanh mới vàng, FDI, tài sản số.

3. Động lực tăng trưởng trong năm 2026

Tăng trưởng tín dụng bứt tốc

Năm 2025, tăng trưởng tín dụng của MBB đã đạt 37%. Trong bối cảnh nhu cầu vốn năm 2026 bùng nổ, các chuyên gia nhận định MBB sẽ tận dụng sự hỗ trợ từ Chính phủ để duy trì đà giải ngân mạnh mẽ, với tăng trưởng tín dụng cả năm dự kiến top đầu ngành với 35%.

Tỷ lệ CASA – Lợi thế chi phí vốn bền vững

MBB duy trì tỷ lệ CASA ổn định ở mức 36%, cho thấy ngân hàng đã xây dựng được tệp khách hàng trung thành rất vững chắc. Trong bối cảnh đẩy mạnh tăng trưởng GDP và tín dụng, MBB đóng vai trò “trạm trung chuyển tiền” – khi doanh nghiệp đẩy mạnh giao dịch, dòng tiền lưu thông qua MBB sẽ tự động đẩy CASA tăng mà không tốn chi phí huy động.

Hưởng lợi từ đầu tư công & năng lượng

Năm 2026 là năm bản lề của đầu tư công và năng lượng. MBB là đối tác tài chính chủ lực cho các dự án trọng điểm quốc gia như chuỗi dự án Lô B – Ô Môn và hạ tầng điện. Với cơ chế mới cho phép giải ngân mạnh tay hơn, doanh thu lãi thuần của MBB có thể tăng trưởng đột biến.

Lợi thế hệ sinh thái quân đội

MBB sẽ tận dụng tối đa lợi thế mạng lưới từ hệ sinh thái Quân đội và Viettel để chiếm lĩnh thị phần. Dư địa tăng trưởng tín dụng không còn bị giới hạn bởi con số hành chính mà chỉ phụ thuộc vào khả năng quản trị rủi ro – vốn là thế mạnh truyền thống của ngân hàng.

Hệ sinh thái đa dạng và được hoàn thiện với 4 trụ cột chính là ngân hàng, tài chính tiêu dùng, chứng khoán, bảo hiểm. Hệ sinh thái hoàn thiện giúp MBB tận dụng dữ liệu khách hàng để đẩy mạnh bán chéo với lãi suất cao của tài chính tiêu dùng.

4. Dự báo tài chính 2026

GMTT kỳ vọng triển vọng tăng trưởng của MBB tiếp tục tích cực trong năm 2026.

➢ Mục tiêu tăng trưởng tín dụng đạt 35% khá thách thức nhưng có thể sẽ hoàn thành

- NHNN đã đưa ra văn bản hướng dẫn giảm 50% tỷ lệ dự trữ bắt buộc cho ngân hàng thực hiện phương án tái cơ cấu. Quyết định trên sẽ giúp MBB có thêm nguồn vốn để đẩy mạnh cho vay và tránh rơi vào những tình huống thanh khoản căng thẳng. Ngoài ra, MBB thuộc 1 trong 3 NHTM được cấp hạn mức tín dụng cao nhất hệ thống ngay trong đầu năm 2026, đây sẽ là điều kiện thuận lợi hỗ trợ MBB chủ động đẩy mạnh tín dụng vào những phân khúc ưu tiên.

- Thị trường bất động sản dần hồi phục đi cùng với nền kinh tế tiếp tục là bàn đạp giúp MBB đẩy mạnh tín dụng.

➢ Thu nhập ngoài lãi dự kiến sẽ tăng khả quan

Động lực thúc đẩy chủ yếu đến từ ngân hàng tiếp tục phát triển hệ sinh thái của tập đoàn và tăng cường các hoạt động thu hồi xử lý nợ xấu.

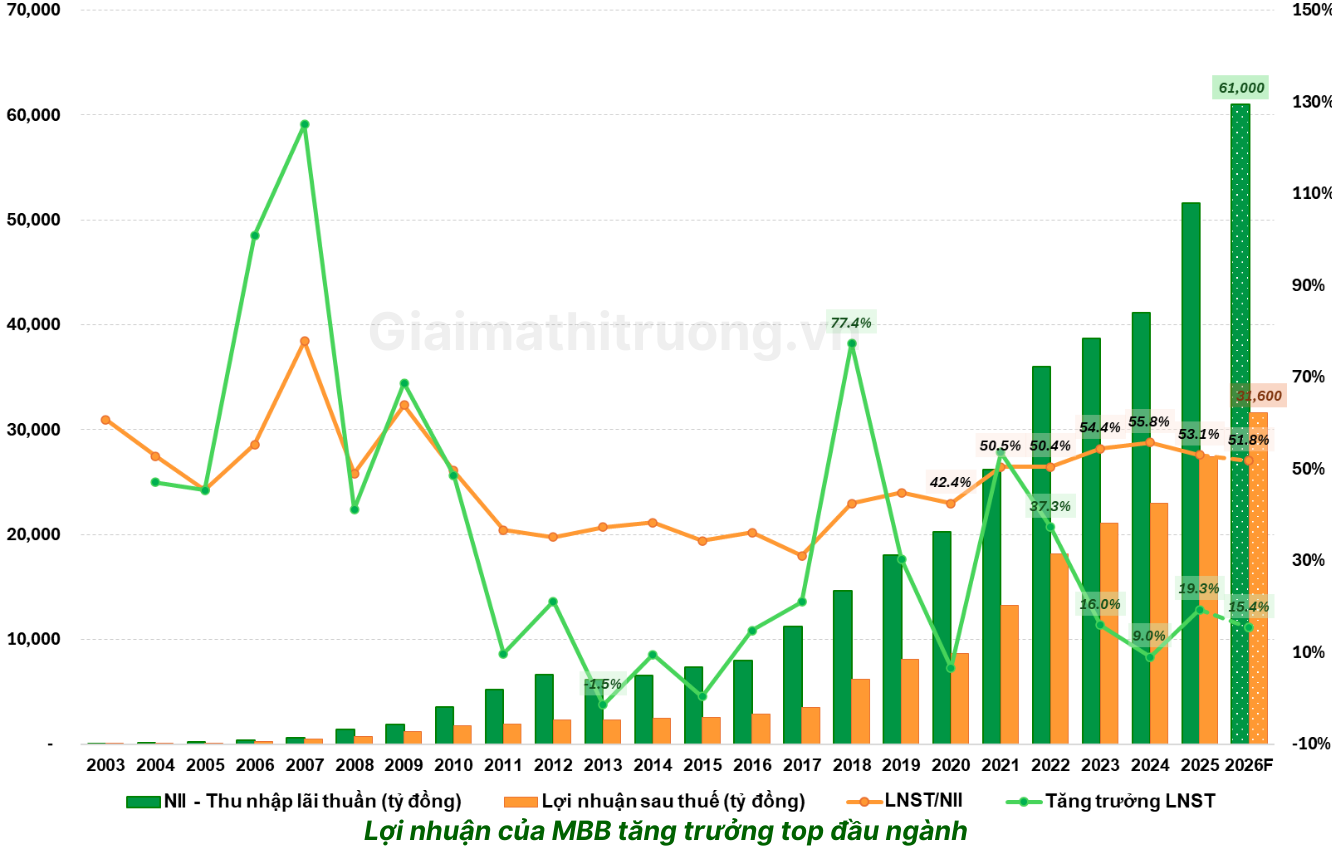

➢ GMTT dự phóng thu nhập lãi thuần và LNST của MBB năm 2026F lần lượt đạt 61.000 tỷ đồng (+18,2% svck) và 31.600 tỷ đồng (+15,4% svck). EPS dự kiến đạt lần lượt 3.911 đồng/cp. ROE dự kiến đạt 20%.

Một số chỉ tiêu dự phóng khác:

|

Chỉ tiêu |

Dự phóng 2026 | Tăng trưởng YoY |

| Lợi nhuận trước thuế | ~39.500 – 40.500 tỷ đồng | ~15.3 – 18.2% |

| Tăng trưởng tín dụng | 30-36% | ↑ mạnh |

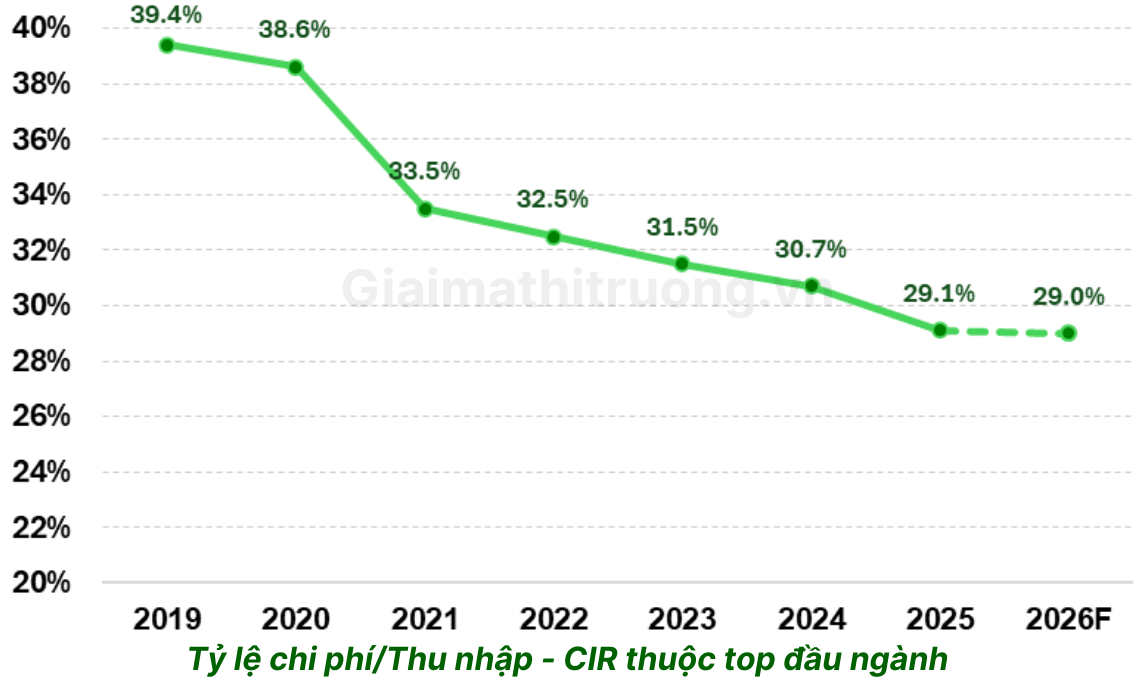

| Tỷ lệ CASA | >36% | Ổn định/tăng nhẹ |

| NIM

Nợ xấu CIR |

Tạo đáy và đi ngang

1,5% 29% |

Tạo đáy Q1/2026

+0,21 điểm % -0,1 điểm% |

GMTT đánh giá thận trọng về tín dụng BĐS trong năm 2026, nhưng điểm tích cực là tác động của Nghị định 86 sẽ khiến các tổ chức tín dụng thực hiện mạnh mẽ hơn việc xử lý tài sản đảm bảo, từ đó giúp tăng khoản mục thu nhập khác từ xử lý nợ xấu.

5. Rủi ro cần theo dõi

Rủi ro nợ xấu: Áp lực từ các khoản nợ tái cơ cấu sau COVID-19 vẫn còn trong hệ thống.

Rủi ro lãi suất: Nếu Ngân hàng Nhà nước buộc phải tăng lãi suất để kiểm soát lạm phát hoặc bảo vệ tỷ giá, NIM của MBB sẽ chịu áp lực đáng kể.

Rủi ro bất động sản: Danh mục cho vay BĐS và trái phiếu doanh nghiệp BĐS vẫn là điểm cần theo dõi nếu thị trường địa ốc hồi phục chậm hơn kỳ vọng.

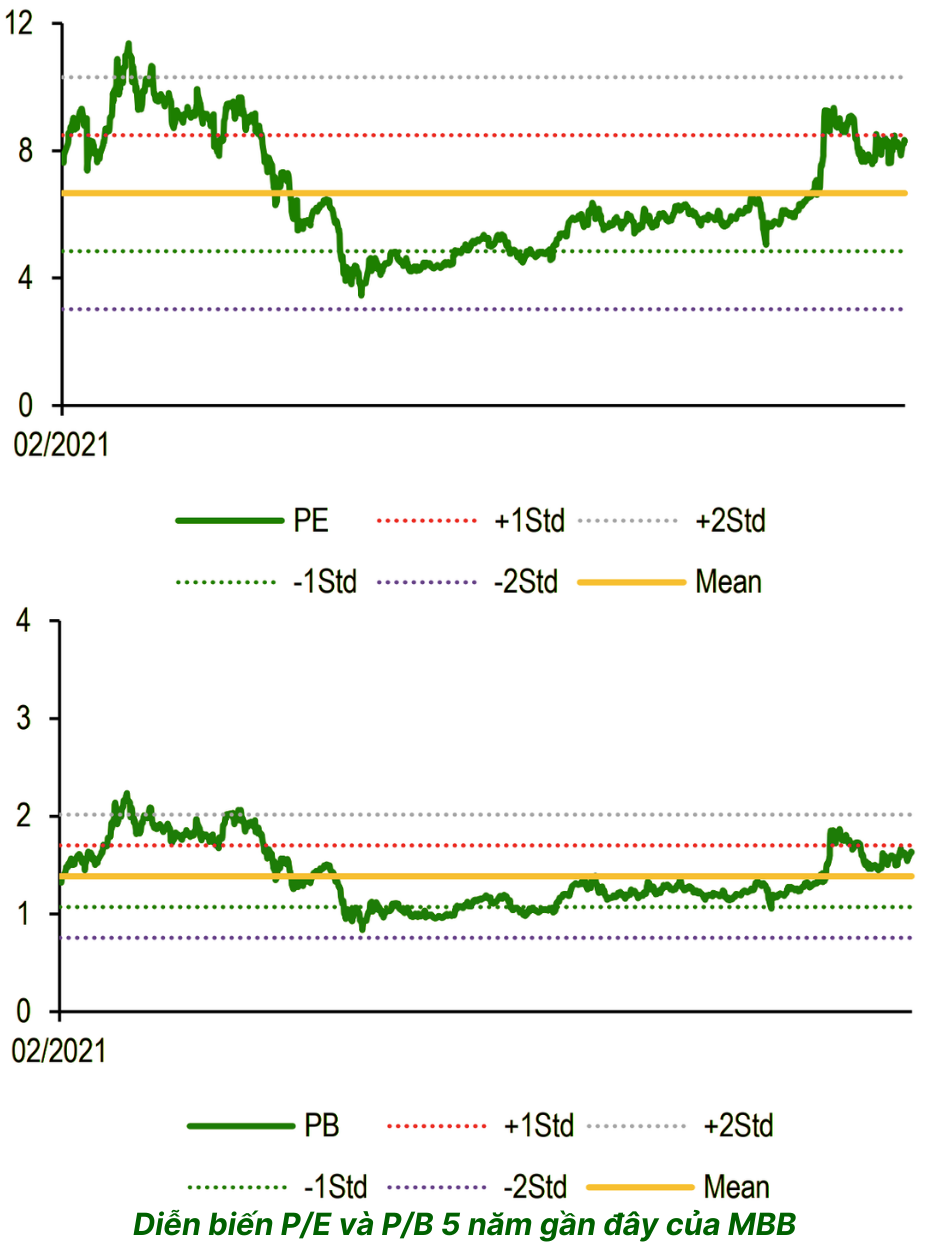

Rủi ro định giá tương đối: Ở mức P/B ~1,4, MBB đang rẻ hơn mặt bằng ngành nhưng điều này cũng phản ánh tâm lý thận trọng của thị trường về chất lượng tài sản của MBB.

6. Khuyến Nghị

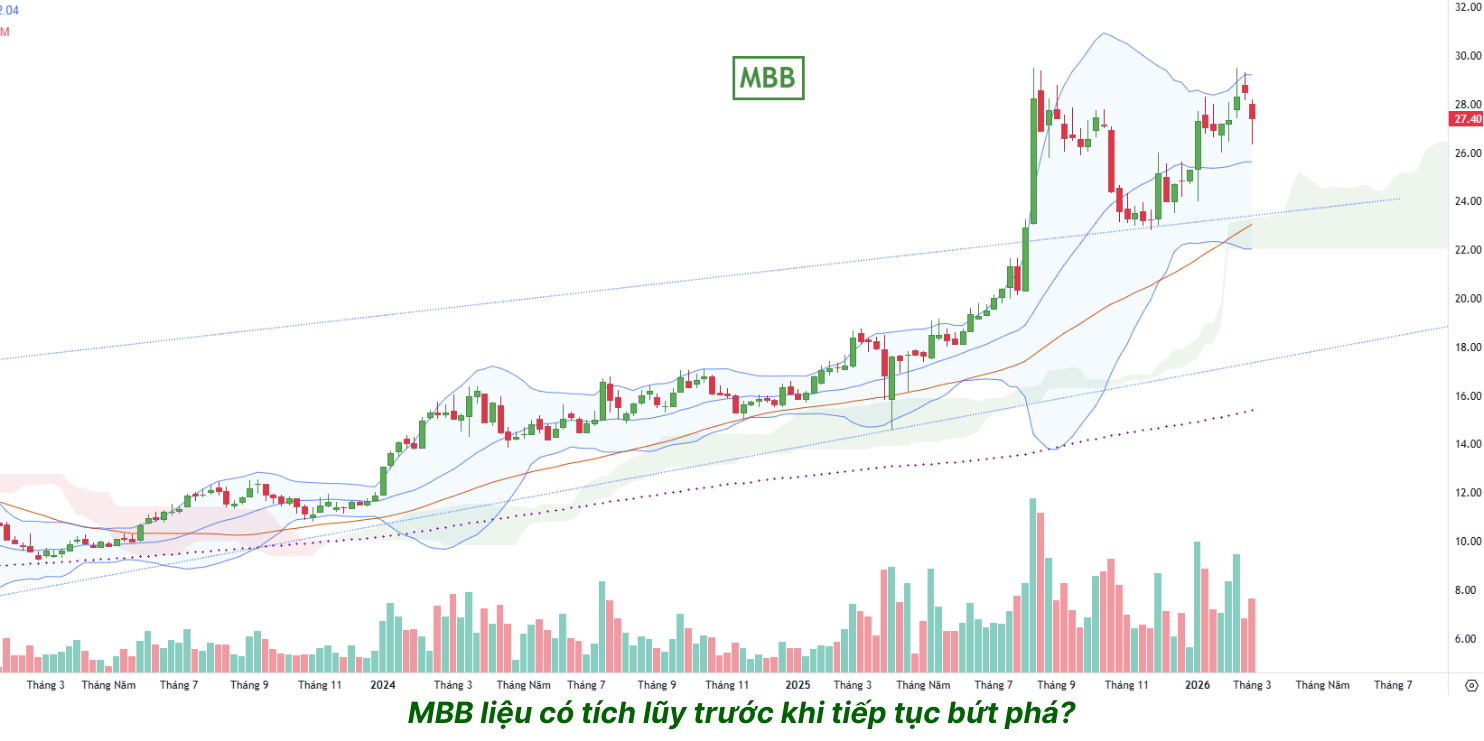

Nhà đầu tư trung – dài hạn có thể cân nhắc xây dựng vị thế hợp lý và thận trọng ở vùng tích lũy 23.000-24.000 VNĐ, với giá mục tiêu 18 tháng là 39.000 – 40.000 VNĐ.

MBB về bản chất là “cỗ xe tăng tài chính” có nền tảng cực kỳ vững chắc: hệ sinh thái độc quyền từ Bộ Quốc phòng, CASA dẫn đầu ngành, và momentum lợi nhuận đang trong chu kỳ tăng tốc. Đây là cổ phiếu phù hợp cho nhà đầu tư ưa sự ổn định kết hợp với tăng trưởng.

Lưu ý: Phân tích này chỉ mang tính tham khảo, không phải khuyến nghị đầu tư. Nhà đầu tư cần tự đánh giá và chịu trách nhiệm với quyết định của mình.

Bài viết liên quan

MBB 2026 – Hệ sinh thái quân đội và lợi thế không thể sao chép

MSN 2026: Khi Vonfram, Bán lẻ và FMCG cùng thăng hoa

SSI 2026 – Vị thế số 1 và bài toán nâng hạng thị trường