Với thị phần top 2 và dự báo thị trường bia đạt 14 tỷ USD vào năm 2032, Sabeco đang có những bước đi chiến lược đầy hứa hẹn. Nhưng liệu thách thức từ thuế tiêu thụ đặc biệt có ảnh hưởng lớn?

Giới thiệu doanh nghiệp

Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn (Sabeco) là DN hàng đầu hoạt động trong lĩnh vực sản xuất và kinh doanh bia có thị phần lớn đứng thứ 2 về sản lượng tiêu thụ (sau Heineken) ở thị trường nội địa trong năm 2024, với hệ thống sản xuất và phân phối khắp cả nước.

Năm 2017 đánh dấu một cột mốc lịch sử cho SAB khi ThaiBev thâu tóm thành công SAB với giá trị lên đến 4.8 tỷ USD thông qua Vietnam Beverage. Đây là thương vụ kỷ lục của ngành bia châu Á được thực hiện tính đến thời điểm đó. Sau thâu tóm, SAB tiếp tục tăng trưởng và đạt doanh thu lên đến gần 38.000 tỷ đồng vào năm 2019, trước khi chịu tác động của đại dịch Covid-19 và Nghị định 100/2019/NĐ-CP phạt vi phạm nồng độ cồn.

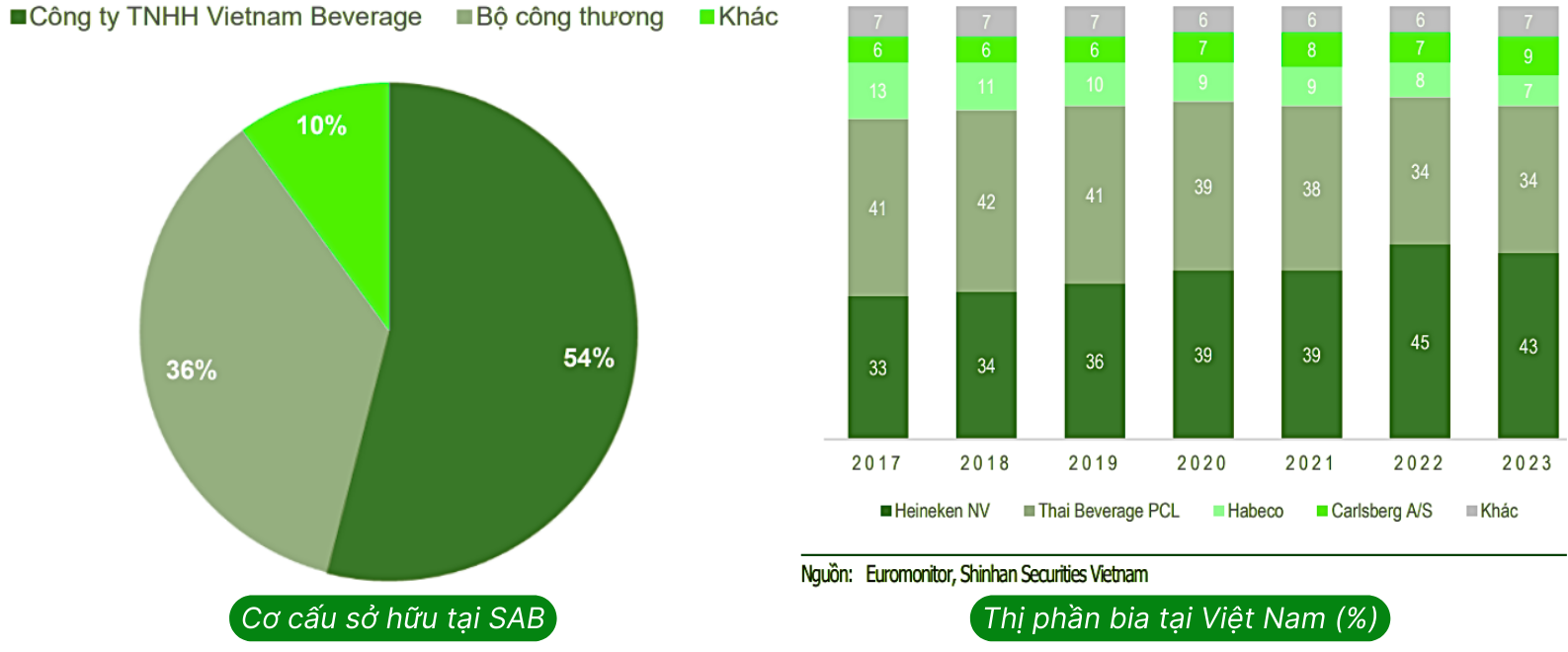

Thị phần ngành bia khá cô đặc khi tập trung vào tay của hai ông lớn là Heineken và Sabeco. Thị phần SAB bắt đầu bị thu hẹp từ năm 2019, ngược lại thì thị phần của Heineken lại có xu hướng mở rộng nhờ vào những chiến lược hiệu quả trong thời gian đại dịch, trong khi đó sự sụt giảm thị phần Sabeco phản ánh tình hình chung của thị trường. SAB được nhận diện rộng rãi qua các dòng sản phẩm từ bình dân đến cao cấp mang hương vị Việt như bia 333, bia Saigon Chill. Trong tương lai, việc nghiên cứu và cho ra mắt các dòng sản phẩm cao cấp sẽ là chiến lược để doanh nghiệp có thể duy trì được vị thế và giành thêm thị phần.

Về hệ thống phân phối, trước thương vụ thâu tóm Sabibeco vào cuối năm 2024 thì Sabeco đã sở hữu 26 nhà máy bia với công suất 2.4 tỷ lít/năm và 11 công ty thương mại toàn quốc, vượt trội hơn hẳn Heniken với chỉ 6 nhà máy bia và 8 văn phòng bán hàng. Mạng lưới phân phối rộng khắp từ Bắc vào Nam là thế mạnh của Sabeco

Chúng ta hãy cùng quay lại dòng lịch sử năm 2017 với thương vụ M&A đình đám nhất Đông Nam Á thời điểm đó chính là ThaiBew mua lại Sabeco.

➢ Tiềm năng gì đủ hấp dẫn ở VNM khiến ThaiBev quyết định mua lại Sabeco với số tiền khổng lồ 4.8 tỷ USD?

ThaiBev đã đánh giá Sabeco có tài sản hấp dẫn với lịch sử hơn 140 năm hoạt động và sở hữu các thương hiệu nổi tiếng như Saigon Beer và 333 Beer. Không chỉ chiếm thị phần lớn nhất trên thị trường bia Việt Nam, Sabeco còn được biết đến rộng rãi ở các nước trong khu vực ASEAN. ThaiBev đã hy vọng rằng thông qua thương vụ này, họ có thể nhanh chóng tiếp cận mạng lưới phân phối rộng lớn tại Việt Nam và củng cố vị thế của GMTT là hãng bia lớn nhất ở Đông Nam Á.

Vào ngày 18/12/2017, Vietnam Beverage đã đấu giá thành công hơn 343 triệu cổ phiếu Sabeco với giá 320.000 đồng/cổ phiếu, tương đương khoảng 53,59% cổ phần. Tổng giá trị của thương vụ này lên tới gần 110.000 tỷ đồng, tương đương gần 5 tỷ USD. Thương vụ này đã trở thành thương vụ M&A lớn nhất ở thời điểm đó trong ngành công nghiệp bia châu Á, đồng thời là giao dịch dẫn đầu về giá trị trong làn sóng các doanh nghiệp nước ngoài mua lại các doanh nghiệp tại Việt Nam.

--> Tính đến thời điểm giữa tháng 8/2025, khoản đầu tư của ThaiBev vào sabeco vẫn đang lỗ kha khá và còn cách khá xa bờ. Nhưng dù như thế nào đi nữa, với mức tỷ suất cổ tức hàng năm 8-10% thì khoản đầu tư ban đầu gần $5B của ThaiBev đến lúc nào đó cũng sẽ về bờ. Nhưng liệu rằng ThaiBev có đủ kiên nhẫn chờ ngày về bờ, hay họ sẽ cắt bớt lỗ bằng cách chuyển nhượng bớt cổ phần cho nhà đầu tư nào đó? Nếu kịch bản này xảy ra, cổ phiếu SAB chắc chắn sẽ có game thoái vốn mới và giá trị thu về của ThaiBev mà TTCK kỳ vọng cũng phải gấp đôi giá hiện tại, nghĩa là bên mua lại cũng phải bỏ ra từ 80-100K/cổ phiếu.

Tại sao nhà đầu tư chiến lược không mua trực tiếp trên sàn cho rẻ? Điều này là thiết thực nếu lượng cổ phiếu freefloat của Sabeco lớn. Thực tế thì riêng 2 cổ đông lớn là cộ công thương và ThaiBev đã nắm 90% cổ phiếu lưu hành của sabeco rồi, chưa kể các quỹ ETF, các nhà đầu tư tổ chức nước ngoài và cá nhân nắm giữ nữa. Tóm lại Sab quá cô đặc, thanh khoản giao dịch hàng ngày cùng ko nhiều. Hầu hết cổ đông nắm giữ lâu dài đều hài lòng với mức cổ tức được chia hàng năm, có thể họ không quá quan tâm đến giá cổ phiếu, dẫn đến không đủ floating để nhà đầu tư lớn tạo game.

Đây là 1 phần lý do vì sao giá cổ phiếu SAB liên tục đi xuống 7 năm qua khi KQKD vẫn ổn định (chia cổ tức bằng tiền mặt đều đặn (3.5K-5K/cổ phiếu), gần như không vay nợ, tiền mặt hơn 22.000 tỷ, lợi nhuận chưa phân phối hơn 7.000 tỷ.

Triển vọng tương lai của Sabeco phụ thuộc vào sự phục hồi ngành bia sau các thách thức từ đại dịch, quy định pháp lý và kinh tế vĩ mô.

Động lực thúc đẩy tăng trưởng cho Sabeco

Triển vọng ngành bia Việt Nam

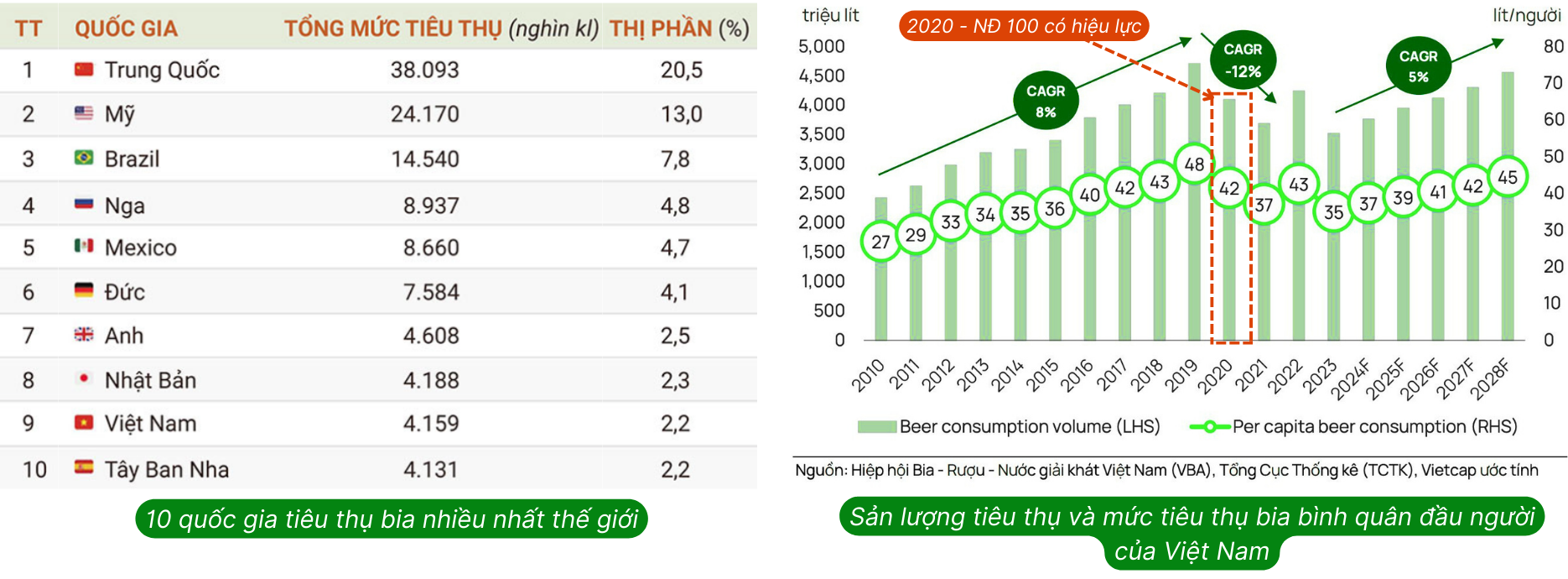

Ngành bia Việt Nam đang trong giai đoạn phục hồi chậm sau các cú sốc từ Nghị định 100/2019 (xử phạt nồng độ cồn) và đại dịch, với sản lượng tiêu thụ ước khoảng 4-5 tỷ lít/năm. Theo số liệu năm 2021, Việt Nam là thị trường bia lớn thứ 3 châu Á (sau Trung Quốc và Nhật Bản). Ngành bia vẫn được dự báo tăng trưởng kép với tốc độ 8.6%/năm trong giai đoạn 2024-2028 và đạt mốc 6,4 tỷ lít vào năm 2028, theo Euromonitor. Điều này nhờ vào sự phục hồi kinh tế và người dân thích nghi dần với quy định phạt nồng độ cồn.

Triển vọng tăng trưởng từ thương vụ sáp nhập Sabibeco

Thương vụ sáp nhập CTCP Bia Sài Gòn Bình Tây (Sabibeco) – sở hữu 6 nhà máy bia với công suất 610 triệu lít/năm, giúp SAB nâng công suất thêm 25,4% đạt 3,01 tỷ lít/năm đưa Sabeco vượt qua Heineken về quy mô sản xuất, bổ sung vào danh mục sản phẩm thương hiệu bia Sagota – dòng bia không cồn đầu tiên tại Việt Nam.

Việc Sabeco thâu tóm Sabibeco để nâng công suất từ 2.4 tỷ lít lên hơn 3 tỷ lít bia mỗi năm, trong khi chỉ tiêu thụ khoảng 1.5 tỷ lít, có thể gây cảm giác dư thừa công suất. Tuy nhiên, quyết định này không hẳn là lãng phí mà nằm trong chiến lược dài hạn của Sabeco nhằm củng cố vị thế dẫn đầu thị trường và đáp ứng các xu hướng tiêu dùng mới. Đồng thời, việc chuyển từ Công ty liên kết sang Công ty con giúp Sabeco cải thiện biên lợi nhuận. Ngoài ra, Sabibeco sở hữu nhiều thương hiệu bình dân vì vậy sẽ giúp đa dạng hoá các dòng sản phẩm của Sabeco.

Triển vọng từ Xu hướng tiêu dùng

✓ Xu hướng chuyển dịch sang tiêu dùng bia tại nhà, khi các quy định về xử phạt nồng độ cồn càng trở nên nghiêm ngặt hơn sẽ giúp SAB được hưởng lợi nhờ mạng lưới rộng khắp. Ngoài ra, 98% sản phẩm Sabeco thuộc phân khúc phổ thông nên ban hành thuế tiêu thụ đặc biệt có thể mở rộng thị phần từ phân khúc cao cấp nhờ người dân tiết kiệm chi tiêu.

✓ Ngoài ra, du khách quốc tế tăng mạnh cũng thúc đẩy tiêu thụ bia tại các điểm du lịch.

✓ Xu hướng bia không cồn và thấp cồn lên ngôi (do ý thức sức khỏe cao hơn, đặc biệt thế hệ trẻ), mở cơ hội cho sản phẩm mới như Sagota của Sabeco.

Triển vọng từ thoái vốn nhà nước tại Sabeco

Chủ trương của Chính phủ: Chính phủ Việt Nam đã liên tục thúc đẩy cổ phần hóa và thoái vốn nhà nước tại các doanh nghiệp không thuộc lĩnh vực cốt lõi, như ngành bia rượu. Thủ tướng Nguyễn Xuân Phúc từng nhấn mạnh “Chính phủ không bán bia, bán sữa” (ám chỉ đến Sabeco và Vinamilk), cho thấy định hướng rõ ràng về việc rút vốn khỏi Sabeco để tập trung nguồn lực vào các ngành chiến lược hơn. Trong tương lai, nhà nước có thể sẽ thoái phần vốn còn lại tại các DN ngành Bia hay sữa. Có 3 kịch bản thoái vốn đối với Sabeco mà GMTT kỳ vọng.

✓ Kịch bản 1 – Thoái vốn sớm (2026-2027): Nếu thị trường chứng khoán phục hồi, giá cổ phiếu SAB tăng tốt, và có nhà đầu tư chiến lược sẵn sàng trả giá cao, BCT có thể đẩy nhanh việc thoái 36% vốn để tận dụng cơ hội.

✓ Kịch bản 2 – Trì hoãn thoái vốn: Nếu ngành bia tiếp tục đối mặt với thách thức từ thuế TTĐB, sức mua yếu, hoặc giá cổ phiếu SAB không tăng đáng kể, BCT có thể trì hoãn thoái vốn đến khi thị trường thuận lợi hơn. BCT không phải bán vội vàng khi chưa được giá tốt bởi với mức tỷ suất cổ tức hàng năm nhà nước nhận đc từ sabeco đang cao hơn lãi suất tiết kiệm ngân hàng.

✓ Kịch bản 3 – Thoái vốn từng phần: BCT có thể chọn bán từng phần trong 36% vốn (ví dụ, 10-15% mỗi lần) để giảm rủi ro và tối ưu hóa giá trị nếu thiếu nhà đầu tư chiến lược lớn. Phương thức này từng được áp dụng trong các thương vụ thoái vốn khác, như Vinamilk.

Hiệu suất Tài chính của doanh nghiệp

Kết quả kinh doanh nửa đầu năm của Sabeco cho thấy sự phục hồi chậm nhưng ổn định lợi nhuận. Dưới đây là các chỉ số chính:

➢ Doanh thu và Lợi nhuận:

-

- Nửa đầu năm 2025: Doanh thu thuần đạt 12,767 tỷ VND (hoàn thành khoảng 40.3% kế hoạch năm), lợi nhuận ròng 2,050 tỷ VND, hoàn thành 42.4% kế hoạch cả năm.

- Q2/2025: Doanh thu giảm 16% so với cùng kỳ 2024, chủ yếu do gián đoạn kênh phân phối truyền thống từ quy định hóa đơn điện tử và quản lý tồn kho trước tăng giá bán. Tuy nhiên, loại trừ yếu tố hợp nhất Sabibeco (công ty con mới thâu tóm), doanh thu chỉ giảm 1% YoY. Biên lợi nhuận gộp cải thiện nhờ chi phí nguyên liệu giảm (giá lúa mạch thấp hơn) và lợi ích từ Sabibeco.

➢ Chỉ số Tài chính Khác:

-

-

- EPS (lũy kế 4 quý gần nhất): 3,275 VND.

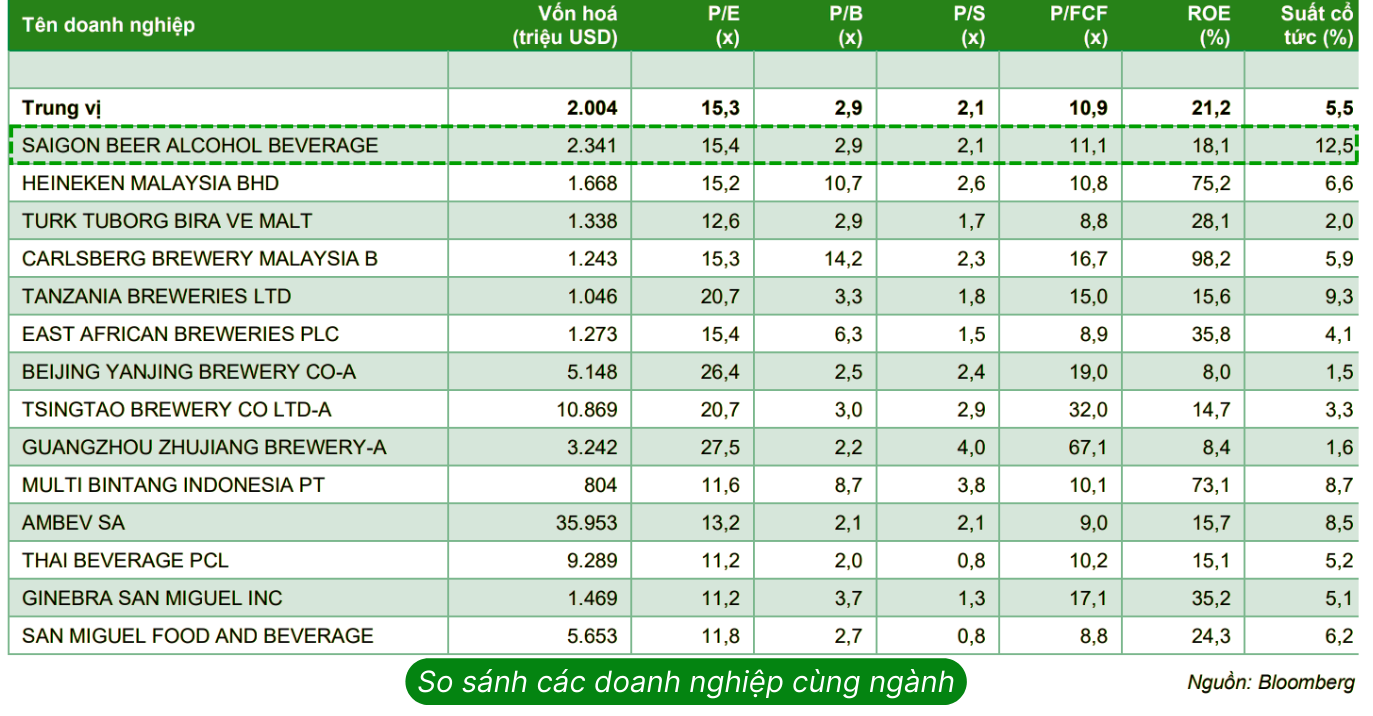

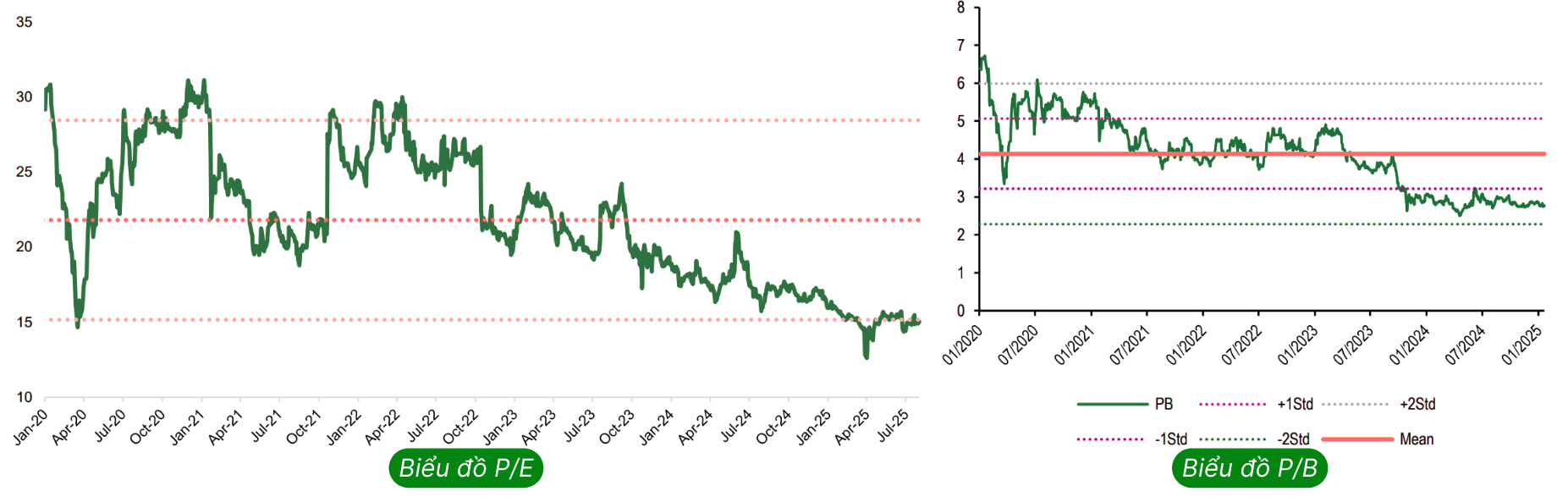

- P/E trailing: 13.9 (thấp hơn mức trung bình ngành khoảng 15-16x).

- Nếu hoàn thành KH năm, P/E forward 2025 của SAB là: 12.50, cho thấy cổ phiếu đang được định giá hấp dẫn so với tiềm năng tăng trưởng.

- Cổ tức: Dự kiến chi 6,400 tỷ VND cho năm 2025 (tỷ lệ 50%), tương đương lợi suất cổ tức khoảng 10-12% tại giá hiện tại, là điểm hấp dẫn cho nhà đầu tư thu nhập.

-

Tổng thể, hiệu suất nửa đầu năm 2025 thấp hơn kỳ vọng do yếu tố bên ngoài, nhưng lợi nhuận vẫn tăng nhẹ nhờ kiểm soát chi phí và mở rộng công suất từ thương vụ thâu tóm Sabibeco.

Thách thức của Sabeco

➢ Thứ nhất, Nghị định 168/2023 (tăng phạt nồng độ cồn) và dự thảo tăng thuế Tiêu Thụ Đặc Biệt từ 2027 sẽ làm giảm nhu cầu và lợi nhuận ngắn hạn.

➢ Thứ 2 là sự cạnh tranh đến từ Heineken và Carlsberg vốn đang chiếm thị phần lớn, với chiến lược tiếp thị mạnh.

➢ Thứ 3 là vấn đề tâm lý người tiêu dùng đang cắt giảm chi tiêu không thiết yếu. Đặc biệt, một trong những yếu tố quan trọng ảnh hưởng đến ngành bia nói chung và SAB nói riêng trong trung hạn là lộ trình tăng Thuế Tiêu Thụ Đặc Biệt với ngành đồ uống có cồn.

Ngoài ra, thị phần của các dòng bia không chính thống – hay còn gọi là bia cỏ đang tăng nhanh, chiếm 6% quy mô. Sản lượng “bia cỏ”, đã tăng 71% trong năm 2024 so với năm trước. Sản phẩm này thu hút người tiêu dùng có thu nhập thấp nhờ mức giá rẻ hơn 25-35% so với bia chính thống. Nhóm khách hàng này thường đưa ra quyết định mua dựa trên giá cả, khiến bia giá rẻ ngày càng có lợi thế trên thị trường.

Nhận định và chiến lược đầu tư cổ phiếu SAB

GMTT đánh giá triển vọng SAB từ cải thiện đến tích cực, với trọng tâm là tăng trưởng lợi nhuận nhờ tối ưu hóa chi phí. Dự kiến KQKD sẽ cải thiện so với đầu năm nhờ mùa cao điểm tết là (Q4) và ổn định kênh phân phối từ 2026.

EPS forward cho năm 2025 dự kiến đạt 3.770 đồng/cổ phiếu, tương ứng với mức P/E forward ở mức 12.5 lần, thấp hơn đáng kể so với trung bình 5 năm gần đây. GMTT đánh giá lạc quan cho SAB bởi thứ 1) Sabeco là cổ phiếu phòng thủ với dòng tiền ổn định; 2) lợi suất cổ tức cao, đạt 8%-10% so với thị giá; 3) cải thiện biên lợi nhuận, và bổ sung công suất khi sáp nhập; 4) gia tăng thị phần trong năm 2025.

Tỷ suất lợi tức 8-10%, (hơn gửi tiết kiệm) thì với tầm nhìn dài hạn, bất chấp giá giảm như thế nào đi nữa bạn vẫn có cơ hội lấy lại vốn sau 10-12 năm nhận cổ tức. Với nhà đầu tư kiểu này thì chỉ cần KQKD SAB đi ngang là đủ (chưa cần đột biến). Như vậy, Sabeco phù hợp với nhà đầu tư dài hạn tìm kiếm thu nhập ổn định từ lợi suất cổ tức cao và tăng trưởng vừa phải, chưa phù hợp với dòng tiền đầu cơ. Tổng thể, thì GMTT cho rằng SAB là lựa chọn an toàn trong ngành hàng tiêu dùng Việt Nam.

Với động thái trích lợi nhuận chưa phân phối để đảm bảo chia ₫5.000/cổ phiếu cho 2024&2025, khả năng khoản LNCPP này vẫn sẽ đuợc tiếp tục để duy trì mức cổ tức cho các năm tiếp theo.

Trong trường hợp ThaiBev muốn rút bớt vốn khỏi thị trường Việt Nam, thì mức giá họ thoái vốn tối thiểu cũng phải gấp đôi hiện tại.

Nhà đầu tư cần hỗ trợ chiến lược đầu tư chi tiết với CỔ PHIẾU SAB, GMTT luôn sẵn sàng chào đón và hỗ trợ:

✓ Mở tài khoản chứng khoán

✓ Ủy thác đầu tư chứng khoán

✓ Tư vấn xây dựng danh mục đầu tư

✓ Quản trị tài khoản hiệu quả và an toàn

Liên hệ Zalo 0383.444.333

➢ Nội dung được phân tích bởi GIẢI MÃ THỊ TRƯỜNG (vui lòng copy nhớ ghi nguồn)

➢ LINK tham gia nhóm chia sẻ kiến thức và giao lưu cộng đồng GMTT: GIẢI MÃ THỊ TRƯỜNG

Bài viết liên quan

Những bài học đắt giá về đầu tư chứng khoán tại Việt Nam (P1)

Hệ thống lướt sóng hoàn chỉnh: từ lý thuyết đến thực hành (P cuối)

Hệ thống lướt sóng hoàn chỉnh: từ lý thuyết đến thực hành (P6)